Самое важное, что вам предстоит узнать про инвестирование, если вы ещё не в курсе – магия сложного процента и тирания сложных затрат.

Это часть курса о создании своего инвестиционного портфеля. Информацию о курсе и другие статьи можно найти здесь.

Это часть курса о создании своего инвестиционного портфеля. Информацию о курсе и другие статьи можно найти здесь.

Сложный процент – восьмое чудо света. Тот, кто понимает это, зарабатывает его; тот, кто не понимает – платит его.

Красивая цитата из старой рекламы, ошибочно приписываемая Альберту Эйнштейну или кому-то из баронов Ротшильд

Сложный процент, несмотря на название, концепция очень простая – это начисление процентов на проценты. Вы наверняка с этим сталкивались, если у вас были вклады с капитализацией процентов в банке.

Например:

- Банк в первый месяц на ваши 1000 руб. начислил 10 руб. процентов (1%), вы оставили их на счёте и получилось 1010 руб.

- Во второй месяц этот же процент будет начислен на 1010 руб. и получится не 1020 руб., а 1 020 руб. 10 коп.

В этих 10 копейках и скрывается магия сложного процента. На таких суммах и времени она не очень впечатляет, согласен. Давайте возьмем пример поинтереснее.

Допустим, вы вкладываете куда-то 100 000 руб. под 10% годовых на 20 лет. Если использовать простой процент (тратить появляющуюся процентную прибыль), мы увидим линейный рост и в конце срока инвестирования вы получите 300 000 руб., что в 3 раза больше первоначальной суммы. Неплохо? Может быть.

Но если вновь прибывающие деньги оставлять инвестированными (реинвестировать), благодаря сложному проценту эти 100 тысяч превращаются не в 300, а почти в 700 тысяч – уже в 7 раз больше вложенного капитала! И линия на графике вместо линейной обретает форму экспоненциальной. Деньги делают новые деньги, и те, в свою очередь, тоже. Дайте сложному проценту время, и он сделает вас богатым.

Эта концепция относится не только к депозитам с капитализацией процентов, но и к финансовым активам, таким как акции или облигации, которые со временем и при условии реинвестирования дивидендов и купонов тоже демонстрируют экспоненциальный рост.

Тирания сложных затрат

Если один из самых известных инвесторов Уоррен Баффет восхваляет сложный процент как способ разбогатеть медленно, то не менее уважаемый инвестор и создатель индексных фондов Джек Богл напоминает нам про важность слежения за нашими расходами при инвестировании (в первую очередь комиссиями фондов).

Если вы инвестируете в паевой или биржевой фонд, который берет с вас высокую комиссию (и/или платите комиссии за доверительное управление), вы постоянно отдаете процент от своего капитала, который перестает работать на вас (участвовать в экспоненциальном росте), а значит теряете и более значительную часть итогового капитала, чем можно было бы ожидать при линейном росте.

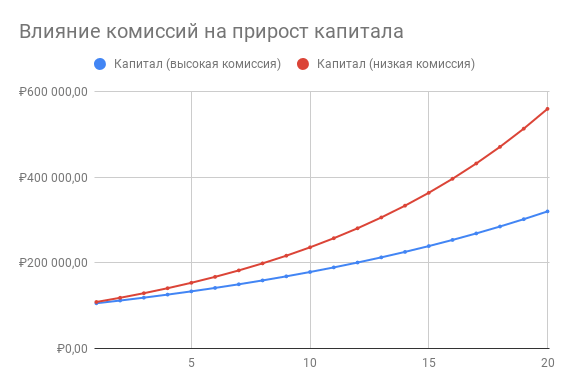

Те же 100 000 руб., инвестированные под 10% годовых, но с комиссией фонда в 4%, дадут уже не 700 тысяч, а всего 320 тысяч руб. (почти вся магия сложного процента на этом сроке нивелировалась!). Если комиссия фонда будет 1%, вы получите 560 тысяч руб. – разница в пользу низких комиссий очевидна.

Этот эффект Богл называл тиранией сложных затрат. Каждый рубль, потраченный на комиссии фондов, больше не работает на вас и не приносит проценты. Избегайте высоких издержек!

P. S. В блоге можно прочитать подробное и понятное объяснение экспоненциальных функций и натуральных логарифмов.

Хотите научиться инвестировать? Пройдите обучающий курс о создании инвестиционного портфеля.

Нравится блог? Поддержите меня подпиской и получите доступ к преимуществам.

4 ответа к “Сложный процент или главный секрет инвестирования”

Не совсем понятно, как сложный процент может помочь при долгосрочном инвестировании, например в ETF.

Предположим я решил стать пассивным инвестором и каждый месяц покупать индексный фонд на одну и ту же сумму (100$). В итоге за определенный период у меня будет какое-то количество акций этого фонда. Например 8. Если я их продам по 100$ то получается 800$, если их цена к тому времени будет 200$, то продам на сумму 1600$. Т.е. все зависит от той цены, по которой я ПРОДАМ акции ETF. Ведь общая цена этих акций не капитализируется на какой то процент каждый месяц или год, а я просто владею этими акциями.

Другое дело дивиденды, если их каждый раз реинвестировать, тогда выходит это и есть магия сложного процента. Но в популярных ETF дивиденды всего 1,5-2%. А иногда и меньше!

Может я чего-то не понимаю или в моих подсчетах какая-то ошибка?

Финансовые активы долгосрочно показывают экспоненциальный рост. Проще всего проверить самому в бэктестере https://capital-gain.ru/app/#/backtest – сделать портфель из акций США, например, по которым история есть с 1871 года (валютой расчета выбрать надо доллар, конечно), и выключить логарифмический масштаб на графике – большая его часть слева ляжет на прямую, а правая улетит вверх, причем даже с реальной доходностью, то есть за вычетом компонента инфляции. На российском рынке с его короткой историей видна экспонента на рублевом графике.

Причина тому в случае акций фундаментальная – рост прибыли компаний по своей природе экспоненциальный (как и экономический рост). А в случае с облигациями всё примерно как с депозитом – реинвестирование купонов дает всё больший прирост лотов, при этом чем больше купонная доходность, тем быстрее рост будет принимать экспоненциальный характер.

Спасибо за такой подробный ответ! В бэктестере действительно наглядно видно и становится понятен экспоненциальный рост. Т.е. по сути сложный процент уже “заложен” в ценах ETF.

Подскажите, в бэктестере акции США с 1871 года уже с дивидендами?

Да, там все доходности полные (с дивидендами).