Чтобы успешно инвестировать деньги, сперва надо понять зачем вам это нужно. Поэтому начинать всегда следует с финансовых целей и планирования.

Это часть курса о создании своего инвестиционного портфеля. Информацию о курсе и другие статьи можно найти здесь.

Это часть курса о создании своего инвестиционного портфеля. Информацию о курсе и другие статьи можно найти здесь.

Деньги не принесут счастья человеку, который не имеет понятия, чего он хочет.

Айн Ренд, Атлант расправил плечи

Раз в месяц задуматься о деньгах важнее, чем 30 дней их зарабатывать.

Джон Д. Рокфеллер

Если вы думаете, что у вас ещё нет инвестиционного портфеля, то это не так. Если у вас есть хотя бы вклад в банке или наличные под подушкой, вы уже сделали свой выбор, и это уже можно назвать портфелем. И он уже влияет на ваше будущее.

Полное отсутствие инвестиционного портфеля в жизни бывает разве что у тех, кто тратит всё, что зарабатывает, или даже больше того – за счет заемных средств. Это не редкость, но даже в таком случае скорее всего какие-то активы у человека есть. Просто их может быть меньше, чем обязательств (долгов).

Рано или поздно мы все задумываемся о будущем. О том как достичь каких-то целей, на которые нужны деньги. И о том на что жить, когда работать уже не будет сил или желания. Если после всех необходимых расходов у вас ещё остаются деньги, вы начинаете думать о том как грамотно распорядиться ими. Если не остаются – как сделать так, чтобы оставались.

Я не научу вас последнему, но постараюсь помочь с первым.

Человеческий капитал

Мы все себе представляем что такое финансовый капитал – это совокупность активов, которые у нас есть, выраженная в деньгах. Но есть и другой капитал – человеческий. И, хотя не каждый умеет правильно им распоряжаться или вообще осознаёт его существование, человеческий капитал является самой важной нашей собственностью.

Человеческий капитал – это совокупность знаний и навыков, используемых для получения дохода. Очевидно, что от способности создавать для себя источники дохода напрямую зависит и размер финансового капитала, который удастся создать человеку в ходе его жизни. Даже если у вас мало финансовых активов, но есть время, то, вооружившись правильным подходом, можно создать достаточный для выполнения своих целей финансовый капитал.

А что здесь будет правильным подходом? Представьте, что жизнь – это кусок хлеба, а масло – это капитал. Пока оно лежит в масленке, это человеческий капитал, а когда оказывается на хлебе – становится финансовым. При этом до хлеба доходит не всё, часть всё время куда-то исчезает – это ваши расходы.

Если мазать всё масло только на одну половину, то на вторую мало что останется. Причем ошибиться здесь можно с обеих сторон – не откладывать на будущее ничего или откладывать слишком много. Задача финансового планирования и правильный подход к нему заключается в том, чтобы размазать масло равномерно и не давиться сухой коркой хлеба ни сегодня, ни в будущем!

Вы уже миллионер

Человеческий капитал можно выразить в деньгах, сложив все ожидаемые будущие доходы человека. Для среднестатистического по доходу россиянина человеческий капитал в его денежном выражении составляет десятки миллионов рублей. И то, как вы распорядитесь этой суммой, напрямую повлияет на вашу жизнь.

По мере жизни человеческий капитал уменьшается, потому что мы не можем работать вечно и приближается время, когда человек перестанет получать доход от трудовой деятельности, а значит с каждым годом в нашем распоряжении остается всё меньше будущих доходов. Поэтому важно как можно раньше начать эффективно переводить человеческий капитал в финансовый, а не тратить всё и сразу.

В России среднемесячная зарплата по данным Росстата на 2018 год составляла 43 400 руб. Если представить себе такого среднестатистического человека и сложить его зарплаты за всю жизнь (с 20 лет до пенсии в 65 лет), то в нашем распоряжении окажется 23,4 млн. руб.

Дальше у нас есть выбор.

- Можно тратить весь этот доход на текущие расходы и не откладывать на будущее ничего. Это приведет к тому, что человеческий капитал сократится до нуля к 60–65 годам, и человек будет получать государственную пенсию (если будет), средний размер которой по данным на 2018 год составляет 13 360 руб. Важно понимать, что потраченный человеческий капитал уже нельзя вернуть, как нельзя обратить время вспять.

- Можно откладывать, например, 10% от этой средней зарплаты на будущее, инвестируя их под 5% годовых реальной доходности (выше инфляции), что примерно соответствует исторической доходностью широко диверсифицированного портфеля пассивного инвестора. В таком сценарии человеческий капитал тоже иссякнет, но наш средний инвестор останется не с одной государственной пенсией, а с 8 млн. рублей, которые он сможет использовать как прибавку к пенсии, которая в итоге будет практически равна его прежней средней зарплате. При этом капитал даже может быть передан через поколения. Или можно увеличить его потребление и потратить всё накопленное. Выбор будет за вами.

Всего 10% вовремя начатых сбережений во втором сценарии позволили сохранить доход после выхода на пенсию на прежнем уровне. 10% сбережений дали этому инвестору капитал, уверенность и даже выбор – расходовать осторожно и пронести капитал через поколения или потреблять больше и всё потратить самому. А можно выйти на пенсию раньше – это ещё одна опция, которая есть у инвесторов. Увеличивая или уменьшая ставку сбережений, можно двигать свой срок выхода на пенсию. В ПФР такой функции нет!

Конечно, в жизни могут быть и другие финансовые цели, которые так или иначе повлияют на этот пример, но для простоты мы пока не будем их рассматривать.

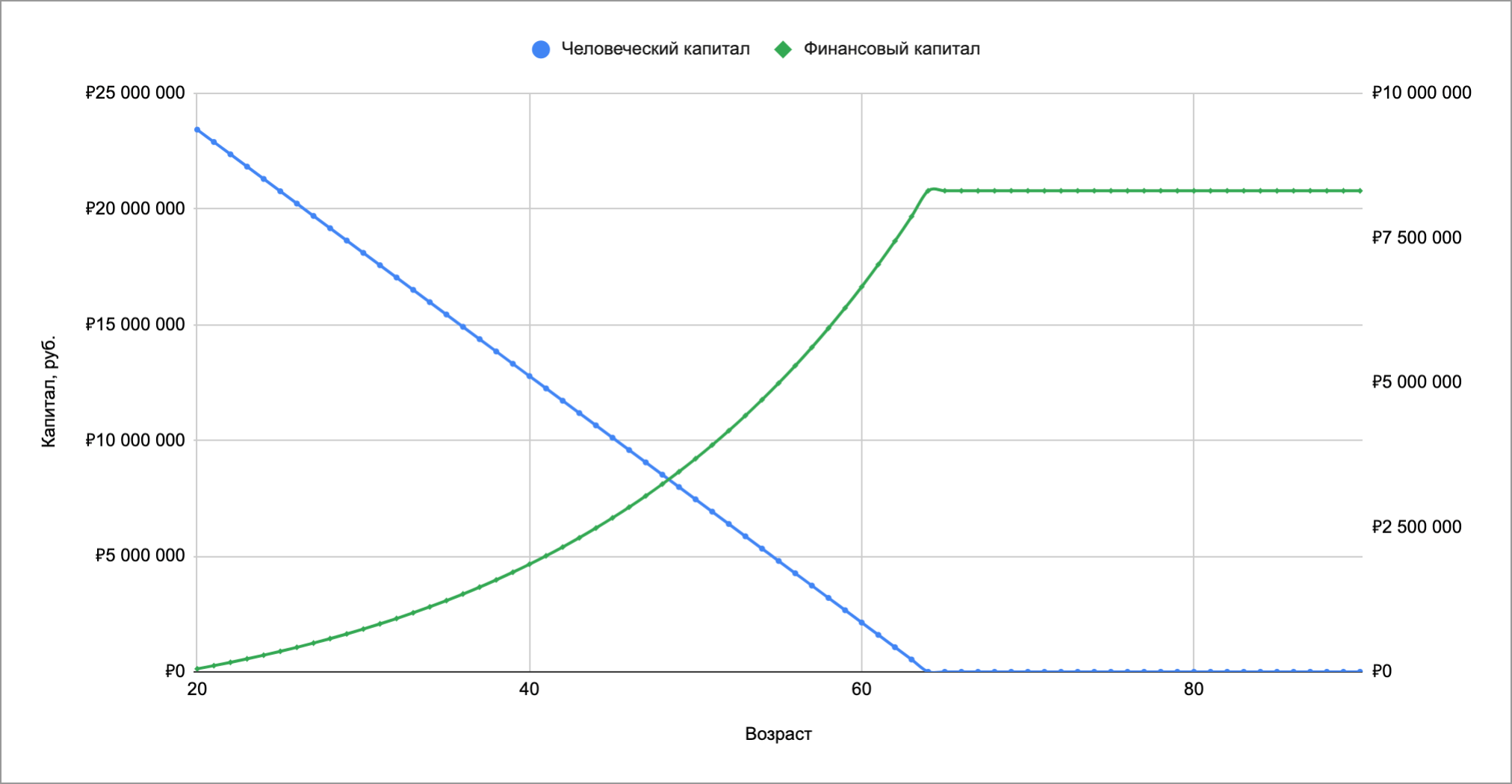

Если изобразить второй сценарий на графике, то человеческий и финансовый капиталы с возрастом могут меняться примерно так:

Представьте как бы выглядел этот график, если бы мы не откладывали ничего. Зеленой линии на нём бы не было и всё, на что мог бы рассчитывать такой человек, это государство и, может быть, помощь родственников. В таком положении довольно сложно чувствовать себя независимым.

Конвертация человеческого капитала в финансовый

Давайте теперь разберемся подробнее в том как работает эта конвертация одного капитала в другой. График и отображенные на нём данные доступны в таблице по ссылке. На входе мы имеем средние по стране показатели зарплаты и пенсии (приведены выше), которые именно к вам могут никак не относиться, но принцип работает для всех одинаково.

Кроме них там есть доходности портфелей в течение периодов накопления капитала и его распределения (то есть жизни с капитала, когда начинаются регулярные изъятия средств из портфеля на текущие расходы). Это 5% и 4% реальной доходности (выше инфляции) соответственно, что является историческими доходностями широко диверсифицированных пассивных портфелей, на которые можно рассчитывать в долгосрочной перспективе, если капитализм будет работать примерно так же как в последний век. Доходность портфеля на стадии распределения чуть ниже, потому что в таком портфеле предполагается иметь больше низкорисковых (и менее доходных) активов.

Дальше задаются ставка сбережений (10%) – какой процент от получаемых доходов мы ежегодно инвестируем, и ставка изъятий из портфеля (4%) – сколько денег будет ежегодно выводиться на текущие расходы на пенсии. Этот подход со ставкой изъятия (она просто равна доходности портфеля) сгодится для простого примера, а в продолжении курса мы рассмотрим как можно делать в реальности.

В этой таблице также используется понятие процента замещения трудового дохода, который рассчитывается как отношение пенсионного дохода к трудовому. При среднестатистической пенсии в 13 360 руб. и зарплате в 43 400 руб. он будет равен 13 360 / 43 400 = 31%.

Учитывая небольшой размер средней зарплаты, такой процент замещения, конечно, очень мал, и приведенный в таблице пример повышает этот показатель до 95%. Это значит, что после выхода инвестора на пенсию качество его жизни практически не снижается по сравнению с периодом активной трудовой деятельности.

Полезным упражнением будет скопировать эту таблицу в свой аккаунт Google Sheets или скачать в формате Excel и поменять её под себя. Посмотрите как будет меняться процент замещения (а значит и минимально возможный срок выхода на пенсию или обретения финансовой независимости) при увеличении ставки сбережений хотя бы до 20%. Не торопитесь учесть все свои финансовые цели, с этим мы будем разбираться позже.

Подытожим процесс конвертации человеческого капитала в финансовый следующими пунктами:

- В начале карьерного пути ваш человеческий капитал равен сумме всех ваших будущих доходов, а финансовый чаще всего находится около нуля.

- Каждый год человеческий капитал уменьшается и, если вы тратите не весь свой доход, а что-то откладываете, то увеличивается ваш финансовый капитал. Другими словами, часть средств вы переливаете из одного сосуда в другой, чтобы обеспечить себе будущее потребление на должном уровне, а другая часть безвозвратно «проедается».

- Со временем человеческий капитал иссякает – вы перестаете работать и получать доход, отходите от дел. Это может наступить раньше или позже, в зависимости от вашего желания и того насколько дисциплинированно вы создавали финансовый капитал. Вы начинаете жить за счет своего финансового капитала и, если какие-то актуальные условия ПФР уже позволяют, государственной пенсии.

Обратите внимание, человеческий капитал в этом примере был равен 23,4 млн. руб., отложенные 10% от которых – это всего 2,34 млн. Но закончили мы с 8 млн. на счету, потому что инвестиционный доход и сложный процент сделали достижение такой цели реальностью.

Взгляните на график выше ещё раз и обратите внимание, что человеческий капитал убывает линейно, а финансовый прирастает экспоненциально, потому что его доходность реинвестируется. Это позволяет достигать финансовых целей гораздо быстрее, делает их реалистичными даже при небольшом проценте сбережений.

В нашем примере средний россиянин откладывал всего 10% своего дохода, что позволило на пенсии увеличить процент замещения трудового дохода с 31% до 95%. Это драматическое улучшение качества жизни пенсионера, практически его неотличимость от жизни в период трудовой деятельности.

Отложенное потребление как смысл инвестиций

В конечном итоге деньги нужны нам для того, чтобы их потратить. Однако рост потребления не приносит нам бесконечного удовлетворения. Напротив, этот эффект весьма ограничен, и у каждого человека есть свой лимит потребления, превысив который, больше удовольствия уже не получишь. Это называют гедонистической адаптацией.

Более того, покупки могут приносить разочарование и чувство сожаления после их совершения, для чего уже придумали термин buyer’s remorse или раскаяние покупателя.

У бедных людей, согласно исследованиям, повышение уровня потребления способствует повышению уровня счастья. Для среднего класса и богатых людей такое повышение скорее подчиняется закону убывающей полезности (diminishing returns), то есть уровень счастья у них с повышением потребления прирастает на всё меньшую величину.

Если ваши базовые потребности обеспечены, излишние траты не принесут вам много удовольствия и вместо них есть смысл постараться сохранить текущий уровень потребления в будущем (отложить своё потребление).

Инвестиции являются надежным инструментом отложенного потребления. «Машиной времени» для денег. Они позволяют доставить деньги из настоящего в будущее для последующего потребления, невзирая на инфляцию. И в этом есть их основной смысл для частных инвесторов.

Ставим финансовые цели

Любая финансовая цель – это совокупность двух составляющих:

- требуемой суммы;

- срока, за который её надо накопить.

Например:

- покупка недвижимости в Москве: 15 000 000 руб. через 10 лет;

- или первый взнос за ипотеку: 5 000 000 руб. через 3 года;

- образование для ребенка: 1 400 000 руб. через 15 лет;

- пенсия в виде пассивного дохода 80 000 руб. в месяц: 24 000 000 руб. через 30 лет.

Цели могут быть любыми – исполнение какой-то мечты, начальный капитал для старта бизнеса или более рутинные вещи из примеров выше. Главное, чтобы они могли быть выражены в деньгах и времени.

По статистике о самых популярных инвестиционных целях в разных странах лидирует пенсионная цель. Тут важно заметить, что под пенсией не обязательно понимать безработную старость. Сегодня многие люди нацелены на достижение финансовой независимости – такого состояния, когда вы можете генерировать для себя пассивный доход, достаточный для того чтобы нигде не работать. Но не обязательно сразу отходите от дел, а просто имеете такую возможность, более широкую свободу выбора занятия для себя и уверенность в завтрашнем дне.

Если цель – это сумма и срок, то взаимосвязь суммы, срока и доступных для инвестирования денег определяют требуемую доходность инвестиций, которая, в свою очередь, определяет состав вашего будущего портфеля:

- Цель (как сумма и срок) и наличие у вас средств для инвестирования определяют требуемую доходность инвестиций.

- Требуемая доходность инвестиций определяет состав портфеля.

сумма <=> срок <=> размер сбережений => требуемая доходность => состав портфеляУчитывая, что на фондовом рынке риск и доходность взаимосвязаны, для получения большей доходности надо брать на себя больше риска, но доходность должна быть реалистичной, а риск максимально диверсифицированным, то есть системным (рыночным).

Чем больше риска вы на себя берете, тем больше должен быть срок инвестирования, потому что чем короче срок, тем менее статистически надежен результат инвестирования с высоким риском. Поэтому для краткосрочных целей много риска на себя брать нельзя.

Если для достижения цели требуется слишком большая доходность для имеющегося срока (то есть её нельзя получить без снижения диверсификации и отхода от рыночного риска), придётся вернуться в начало и пересмотреть цель (сумму или срок), либо изыскать дополнительные средства.

Всё это сразу может быть сложно осознать, но не переживайте, дальше мы ещё будем разбирать составление портфеля, исходя из ваших целей и других параметров, подробнее и с примерами. А сейчас я предложу пару простых схем, по которым следует выстроить своё дальнейшее мышление.

Первостепенную важность имеет правильный порядок мышления – от цели к инструментам (конкретным фондам), а не наоборот. Каждый инструмент в портфеле должен быть не случайным, а иметь своё назначение. Если выбирать инструменты, сперва не определив свои финансовые цели, то всё, что можно таким образом получить – это случайный портфель, не удовлетворяющий никаким целям. Поэтому вопрос «Что купить?» без знания своих целей полностью лишен смысла.

Общая и простая последовательность действий, которой следует руководствоваться на пути к своему инвестиционному портфелю, выглядит так:

- Постановка целей – определение ряда требуемых сумм и сроков их накопления.

- Определение требуемой доходности для достижения каждой из целей.

- Оценка реалистичности целей с учетом имеющихся ограничений по:

- реалистичной доходности портфеля на требуемом сроке (станет ясна позже в этом курсе при изучении классов активов);

- наличию достаточного количества денег для достижения цели (имеющихся на старте или в виде ожидаемых доходов).

- Корректировка целей при необходимости (возврат к пунктам 1-3 до тех пор, пока цели не станут реалистичными).

- Формирование портфеля.

Если поставить цель всё же не получается, например, нельзя уменьшить стоимость цели и нельзя сдвинуть её срок (или всё это не помогло), то возможны следующие варианты действий:

- найти дополнительные источники средств (увеличить свой доход, что-то продать и так далее);

- уменьшить стоимость, сдвинуть вперед в будущее или отказаться от другой цели, а освободившиеся ресурсы перераспределить на эту;

- начать инвестировать раньше – это даст возможность взять на себя больше риска, получить больше доходности и дать сложному проценту поработать подольше;

- отказаться от этой цели.

Как видите, короткий путь или волшебную кнопку я вам не предложил. Но деньги не берутся из воздуха (если вы не банк), поэтому выбор ограничен – больше зарабатывать или меньше тратить. Впрочем, не всё так плохо, ведь 5% ежегодного реального дохода (выше инфляции) со сложным процентом – это уже не мало.

Чтобы лучше сопоставить свои цели с имеющимися ресурсами, воспользуйтесь инструментом для финансового планирования для моделирования накопления и потребления капитала (ниже будет пример по работе с ним).

Для многих этап постановки целей может стать самым сложным и занять продолжительное время, потому что не все из нас знают чего и когда хотят. И, действительно, сложно понять чего ты на самом деле захочешь через 30 лет. Но этого и не требуется! Важно только разобраться с тем, чего вы хотите от своего будущего сейчас, а по мере приближения к этому времени корректировать свой план при необходимости.

Даже если какие-то цели себя не оправдают, за прошедшее время у вас появится капитал, который можно будет потратить на другие. И это лучше, чем не делать ничего и начинать с нуля, когда большая часть вашего человеческого капитала уже будет потрачена.

Постановка финансовых целей – это не только единственный путь к правильному и индивидуальному инвестиционному портфелю, но и отличная возможность понять чего вы хотите от своей жизни.

Считаем свою стоимость

Чтобы определить точку старта, надо посчитать сколько вы сейчас стоите. Для этого достаточно записать в столбик все свои значимые активы (деньги, депозиты, ценные бумаги, недвижимость, автомобиль и так далее), в другой – пассивы (обязательства, долги) и вычесть второе из первого. Результат называется чистой стоимостью или net worth.

Если пассивов оказалось больше активов, результат будет отрицательным – это значит, что вы в долговой яме и сперва из неё предстоит выбираться. Положительная чистая стоимость говорит о хорошем финансовом состоянии.

Все активы и пассивы, выраженные в виде регулярного дохода или расхода, здесь не учитываются, то есть вы можете записать сумму на депозитах или остаток по кредиту, но не ежемесячную зарплату или платеж по кредиту. Оценку активов, если это не деньги, нужно делать по текущим рыночным ценам, а не по стоимости приобретения.

Рассмотрим пример такого расчета:

| Активы | Пассивы |

| Остаток на депозитах: 200 000 руб. | Ипотека: 3 000 000 руб. |

| Остаток на текущих счетах: 90 000 руб. | Потребительский кредит: 400 000 руб. |

| Акции Газпрома: 50 000 руб. | |

| Недвижимость для сдачи в аренду: 4 000 000 руб. | |

| Доля в бизнесе: 2 000 000 руб. | |

| Итого: 6 340 000 руб. | Итого: 3 400 000 руб. |

Чистая стоимость = 6 340 000 − 3 400 000 = 2 940 000 руб.

Значит ли это, что мы сразу можем инвестировать эти почти три миллиона? Нет, часть из активов вам нужны и все они имеют разную ликвидность. Но мы узнали текущее состояние дел, вспомнили про все долги и ресурсы и прикинули как можно избавиться от пассивов за счет активов (если того захотим).

- Может быть, доля в этом бизнесе на самом деле давно не привлекательна и выгоднее выйти из него и закрыть дорогой потребительский кредит и часть ипотеки?

- Может быть, сдача недвижимости в аренду проигрывает по доходности фондовому рынку, не удовлетворяет целям и лучше продать её, закрыть остаток ипотеки, пополнить портфель и начать откладывать больше денег, ведь платежей по ипотеке больше не будет?

- Может быть, акции Газпрома пора продать, избавившись от риска отдельной компании, и перевести эти деньги в диверсифицированный портфель?

Ищем ресурсы

Чтобы достичь своих целей, надо изыскивать возможности пополнять свой инвестиционный портфель. Источниками пополнения могут быть:

- сбережение части регулярного дохода;

- имеющиеся активы;

- разовые суммы, так или иначе появляющиеся в вашем распоряжении.

Человек может находиться на одной из трех ступеней:

- Расходы превышают доходы. Для покрытия своих трат используются заемные деньги, то есть потребительские кредиты и кредитные карты.

- Доходы и расходы сбалансированы. В этом состоянии потребительские кредиты уже не нужны, но и на сбережения средств не остается.

- Доходы превышают расходы. Все затраты покрываются из собственных средств и часть дохода сберегается.

Каждому человеку следует стремиться к третьей ступени. Начинать инвестировать можно тоже только на третьей ступени, потому что кредит – это дорогие деньги, они токсичны для вашего благосостояния и прежде, чем начать инвестировать, нужно закрыть все дорогие кредиты (начиная с самых дорогих). И, естественно, для того чтобы начать инвестировать, сначала нужно выделить часть дохода, которую вы сможете регулярно откладывать, а на второй ступени выделять пока нечего.

Шаги на пути к третьей ступени могут быть такими:

- Прекратите пользоваться заемными деньгами для обеспечения своих расходов (брать новые кредиты).

- Погасите все потребительские кредиты и долги по кредитным картам, начиная с самых дорогих (с наибольшими процентными ставками). Ипотеку досрочно гасить не обязательно, потому что она направлена на выкуп актива у банка (который, к тому же, экономит вам арендную плату), а не безвозвратное потребление.

- Сбалансируйте свои доходы и расходы. Для этого может потребоваться урезать расходы, повысить доход или изыскать новые его источники.

- Выделите часть от своих доходов, которую вы готовы регулярно откладывать. Старайтесь со временем увеличивать сумму сбережений хотя бы на инфляцию. Стремитесь повышать свой доход и избавляться от излишних трат, а лучше делайте и то, и другое одновременно.

Размер сбережений важнее доходности

На фондовом рынке (и вообще где-либо) не существует такой доходности, которая бы статистически надежно (то есть не случайно, а стабильно) позволяла бы делать состояние из ничего.

Успех в достижении финансовых целей зависит больше не от доходности, которую вы сможете получить, потому что в конечном итоге у широко диверсифицированных портфелей она будет отличаться на пару процентов, а от ставки сбережений, которую вы сможете обеспечить.

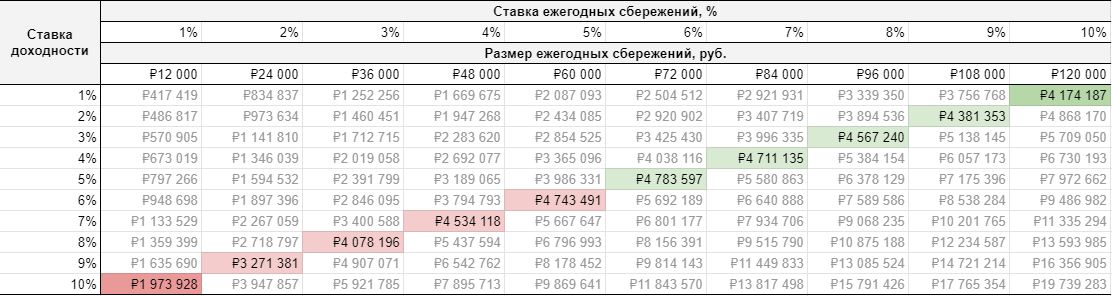

Следующая таблица показывает, что откладывать 10% с доходностью в 1% более эффективно, чем откладывать 1% с доходностью в 10%.

В ней приведена матрица конечных значений капитала при инвестировании на сроке в 30 лет по ряду ставок сбережения и доходности от 1 до 10%. Зеленым выделен вариант, при котором откладывалось 10% дохода под низкую ставку доходности, а красным – при котором откладывался 1% дохода под высокую ставку. Как видите, мизерной ставке сбережений не помогла даже максимальная доходность, хотя сложный процент старался как мог, сделав из отложенных за 30 лет 360 000 руб. 2 миллиона.

Существуют разные правила о том, какая должна быть ставка сбережений. Например, чтобы накопить на пенсию, откладывать нужно как минимум 10% своего дохода. Чувствуете расплывчатость суждения? Любое простое правило (rule of thumb) рассчитано на всех и не учитывает ваших особенностей, поэтому я рекомендую не пользоваться ими, а просчитать свой финансовый план и самостоятельно вычислить сколько денег вам понадобиться откладывать и под какую доходность, чтобы достичь выполнения своих целей. Конечные результаты могут сильно отличаться от популярных правил и меняться в течение жизни в зависимости от ваших следующих целей.

Финансовый план

Как известно, цель без плана – это просто мечта.

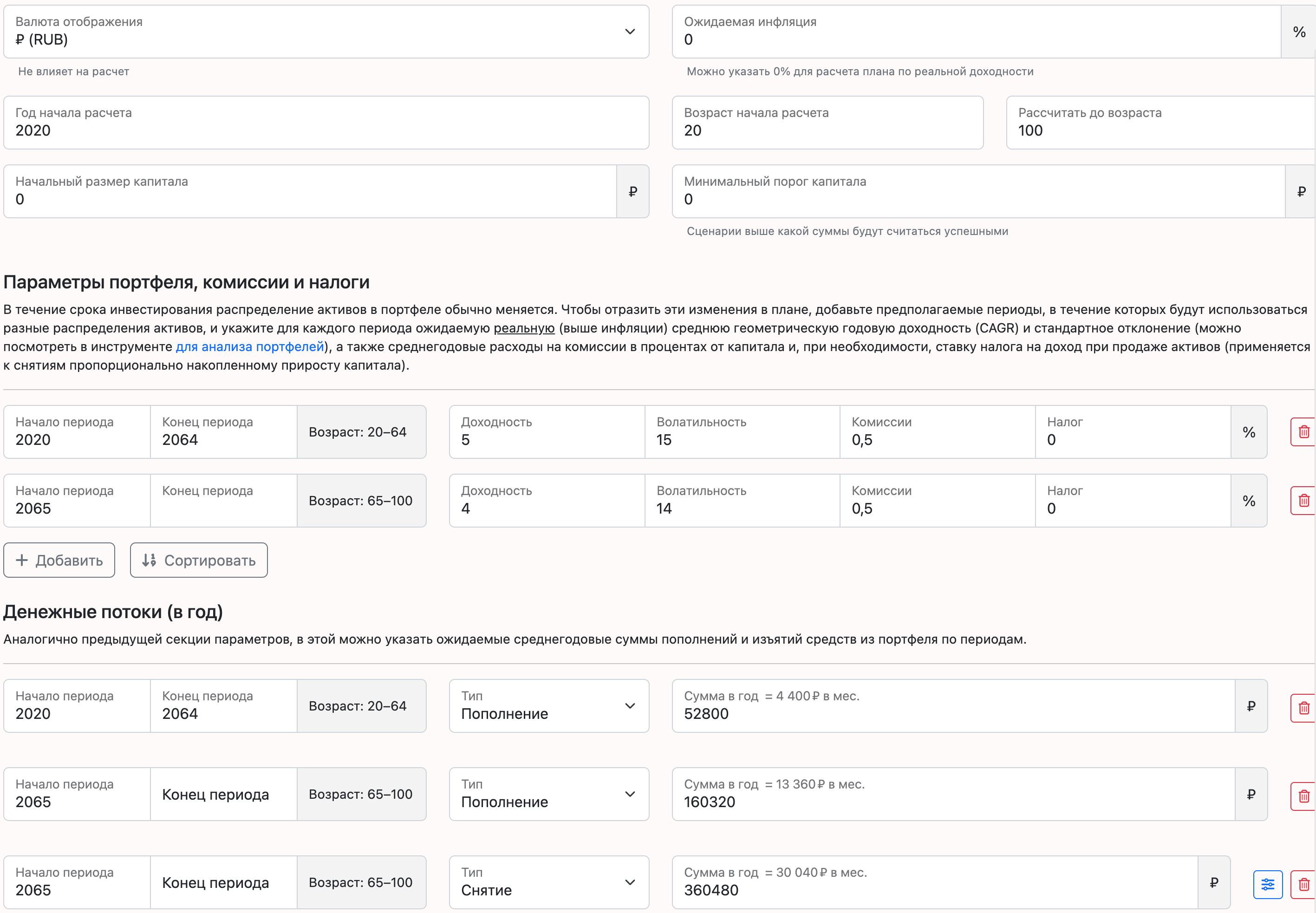

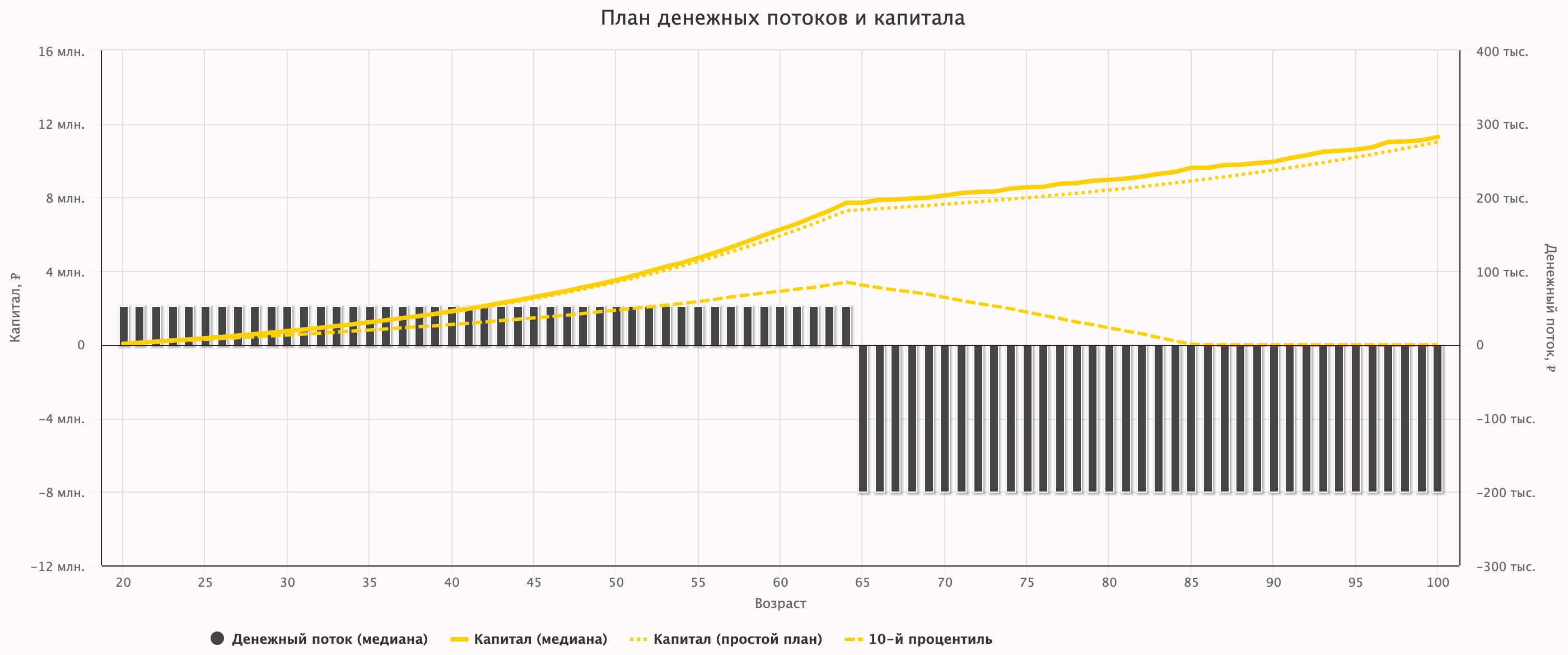

Чтобы немного упростить задачу планирования, я покажу к чему следует стремиться в своем финансовом плане на примере доступного на сайте инструмента. Помните среднестатистического россиянина с человеческим капиталом? Давайте поэкспериментируем на нём снова.

Сейчас ему 20, жить он собирается, конечно, до 100 лет, а выйти на пенсию в 65, как положено. Начального капитала нет, но полно человеческого, ведь вся жизнь и доходы впереди. Финансовой целью снова будет пенсия. Используем среднюю зарплату со ставкой сбережения 10% (откладывать больше от этой зарплаты не очень реалистично) и среднюю государственную пенсию, чтобы указать все доходы в течение жизни:

- 43 400 * 12 * 10% = 52 800 руб. в год с 2020 по 2064 год (до 65 лет);

- 13 360 * 12 = 160 320 руб. в год с 2065 года и до 100 лет.

Предположим, что этот человек на пенсии хочет иметь не 13 тысяч, а всю свою прежнюю зарплату, чтобы не потерять в качестве жизни, то есть портфель должен создать прибавку к пенсии. Получается такое правило расходования портфеля с 2065 года: (43 400 – 13 360) * 12 = 360 480 руб. в год.

Для удобства мы используем реальную доходность, для чего в инструменте надо установить ожидаемую инфляцию в 0%. Это значит, что суммы, которые мы вводим и увидим потом на графике, будут выражены в сегодняшних деньгах, а не увеличены на размер ожидаемой инфляции за все годы. Так можно делать, потому что ожидаемая доходность инвестиционных портфелей превышает инфляции, а значит, если указывать реальную доходность портфеля в размере этого превышения, то в целях планирования про инфляцию можно забыть.

Реальные доходности ставим прежние: 5% пока копим и портфель более агрессивен (рискованнее), 4% пока снимаем и имеем в портфеле меньше акций. Предположим, что инвестор воспользуется существующими налоговыми льготами (о налогах мы ещё будем говорить в курсе) и НДФЛ платить не будет.

Получился такой набор параметров для инструмента:

И график, показывающий все пополнения, снятия и изменение капитала во времени:

Аналогичным образом можно указать другие финансовые цели, которые будут влиять на размер пополнений и снятий в течение жизни, но это я предлагаю вам проделать индивидуально для себя.

Сначала подушка

Предположим, с целями мы определились и всё просчитали. Теперь можно начать инвестировать? Не совсем, прежде надо создать небольшой резервный фонд («подушку безопасности») на случай непредвиденных обстоятельств или временной потери работы.

Это нужно потому, что инвестировать вы будете в рисковые активы, и в неудобный момент их стоимость временно может оказаться ниже, чем стоимость покупки. В таком случае продавать активы невыгодно и лучше будет воспользоваться резервным фондом.

Исходя из того какой вариант вам покажется психологически комфортным и того как быстро вы можете найти новую работу, надо выбрать размер подушки безопасности. Обычно рекомендуют такие варианты (но у вас может быть свой):

- 1-3 месячных дохода;

- 3-6 средних месячных расходов;

- 12 минимальных расходов.

Подушку безопасности следует хранить в достаточно ликвидных инструментах, чтобы её легко было потратить в нужный момент.

Можно разделить её на части – наиболее ликвидную (легко доступную в любой момент времени) часть и чуть менее ликвидную, но приносящую доходность примерно на уровне инфляции (например, срочный депозит, который нельзя закрыть без потери процентов).

Сейчас в банках есть удобные накопительные счета с процентами, сравнимыми по ставке с обычными срочными депозитами, но позволяющими снять деньги в любой момент без потери процентов, что является хорошим вариантом для хранения подушки безопасности.

Текущие карточные счета тоже бывают с процентами, однако, хранить достаточно крупные суммы на карте я не рекомендую из-за риска кражи (утери карты или телефона с недостаточно защищенным банковским приложением, слива базы данных, хакерской атаки на банк и тому подобное). Эти риски могут относиться и к обычным счетам, но карточный счёт всё же более легко доступен злоумышленникам.

Часть подушки можно хранить в виде наличных на случай, если деньги понадобятся немедленно и «живьём», либо банк запретит их снятие, а в стране выключат интернет по какой-то чрезвычайной причине. Но не рекомендую хранить все деньги дома: съест инфляция, собака ей поможет, украдут или сгорят в пожаре, а ведь это деньги на случай непредвиденных обстоятельств – будет глупо, если вследствие этих самых обстоятельств пропадут и деньги на них.

Заключение

Я рассказал вам о финансовых целях, которые имеют сумму и срок, и о том, как их себе ставить. Только помните, что в любом случае среди прочих у вас должна быть и самая крупная пенсионная цель, потому что жизнь не останавливается после достижения ближайшей цели.

Любой портфель – это путь к финансовой независимости, которую можно понимать как конечную цель его существования. Ваш инвестиционный портфель в том или ином виде будет существовать с вами на протяжении всей жизни, так же как личные финансы и необходимость их планирования.

Хотите научиться инвестировать? Пройдите обучающий курс о создании инвестиционного портфеля.

Нравится блог? Поддержите меня подпиской и получите доступ к преимуществам.

11 ответов к “Финансовое планирование: ставим цели и ищем ресурсы”

Спасибо, интересная статья.

В примере расчета, кажется, ошибка. Пенсия учтена два раза. Сначала она инвестируется, а потом учитывается при снятии “(43 400 – 13 360) * 12 = 360 480 руб. в год.”

По моим расчетам, для неизменного уровня жизни нужно снимать 39000 * 12 = 468 000 руб. в год, здесь снимается сумма, равная ежемесячным расходами до выхода на пенсию. Пенсия учтена в пополнении 13 360 * 12 = 160 320 руб. в год.

В итоге получается такая картинка: https://ibb.co/2tyRRmV

Спасибо за проявленный интерес!)

Я перепроверил расчёт, думаю, что в нём всё правильно. Инвестируется только 10% среднестатистического дохода (там всё инвестирование сделано через одну функцию forward value – FV). А пассивный доход состоит из среднестатистической государственной пенсии + 4% от капитала, снимаемых ежегодно с 65 лет (то есть из портфеля выводится меньше денег за счет гос. пенсии).

Вот параметры для планера, которые подтверждают расчёт: https://imgur.com/a/furPn3k Возможные комиссии и налоги фондов для простоты не учитываются, но в реальном планировании их обязательно надо считать.

10% это всё-таки низкая ставка сбережений, она в разумное время не позволит заменить свой доход полностью (потребуется больше 50 лет), поэтому я использовал такую комбинированную с гос. пенсией схему. Для полного замещения трудового дохода пассивным за доступные в этом примере 45 лет надо откладывать процентов 15 ежегодно, а если посчитать более реалистично для 40 лет (то есть с 25 до 65 лет), то откладывать надо будет процентов 20.

Ставки сбережений больше 20% уже можно рассматривать как нацеленные на более раннее достижение фин. независимости (тот самый FIRE). Например, если откладывать половину дохода, то лет за 17 можно обязательную трудовую деятельность завершить и заниматься чем-то только по желанию.

Спасибо. Наконец-то я понял, что моя зп в 50к без накоплений с первого года работы меня убивает, и в свои 37 мне лет мне необходимо больше зарабатывать и больше откладывать, либо покупать цианистый на пенсию.

Замечательная статья буду перечитывать, обдумывать, считать на калькуляторе свои данные и ставить цели!

Автору спасибо за мысли.

Пока не понял только вот этот момент по учету инфляции.

“Для удобства используем реальную доходность (для этого в инструменте надо установить ожидаемую инфляцию в 0%). Это значит, что суммы, которые мы вводим и увидим потом на графике, будут выражены в сегодняшних деньгах, а не увеличены на размер ожидаемой инфляции за все годы. Так можно делать, потому что ваш инвестиционный портфель долгосрочно будет приносить доходность больше инфляции, а значит, если указывать реальные доходности (выше инфляции), то в целях планирования про неё можно забыть.”

Спасибо! Думаю, дальше по курсу станет яснее – после статьи про классы активов, например, где даны выводы о реальной доходности активов.

В целом это значит, что вы можете планировать всё в сегодняшних деньгах, если будете использовать именно ожидаемую доходность за вычетом инфляции (реальную). Тогда, например, 50 тысяч сегодня будут равны 50 тысячам через 10 лет, то есть вы сможете купить на них столько же товаров, потому что полная номинальная доходность вместе с инфляционной составляющей в ней, полученная в действительности, компенсирует собой инфляцию.

Дмитрий, здравствуйте!

Уточните, пожалуйста, следующий момент по фин. калькулятору.

Рассмотрим случай с номинальной доходностью.

Формула капитала на конец года = капитал на начало года + прирост + пополнение, наращенное на величину инфляции.

Почему пополнение наращивается на величину инфляции, т.е. приводится к сегодняшнему дню, а тело капитала (капитал на начало года) не дисконтируется?

Для того, чтобы оставаться на уровне пополнения, приведенному к сегодняшнему дню, необходимо наращивать размер пополнения на величину инфляции, но ведь тело капитала также подвергается инфляции, следовательно, его нужно дисконтировать, чтобы привести к сегодняшнему дню.

Здравствуйте! Ожидаемая доходность, что указывается ниже по годам, вводится реальная (то есть выше инфляции), поэтому капитал нет необходимости дисконтировать. Если у вас есть ожидаемая номинальная доходность и инфляция, можно разы первой разделить на разы второй для получения реальной доходности: (1 + % доходности) / (1 + % инфляции) – 1. Но обычно просто используют реальную доходность (инфляция тогда ставится в 0%).

А вообще математика такая, потому что параметры там среднегодовые задаются и идет просчет этого среднего результата – в отдельный год может быть и надо было бы дисконтировать, но на долгосроке считается, что портфель отбивает инфляцию (что в реальности в отдельные года может так и не работать, конечно).

Дмитрий, благодарю за статью – как всегда подробно и полезно.

Буду признателен за возможность прокомментировать ту последовательность действий, которая складывается после прочтения ваших материалов на тему планирования финансов.

Правильной ли дорогой идём, товарищи, или же люди, кони – всё смешалось? 🙂

Для начала определил финансовую цель: сколько в деньгах, к какому сроку, длительность периода изъятий после достижения цели.

С помощью сервиса “Финансовый план” подобрал параметры размера начального капитала, пополнения и изъятия. Расчет выполнил по нулевой инфляции для понимания в сегодняшних деньгах.

Портфель для достижения цели. Определил субъективно комфортное распределение по классам и внутри классов активов.

С помощью сервиса “Анализ портфелей” приблизительно вычислил Риск/Доходность(реальную) для собранного портфеля.

Далее для оценки вероятности достижения цели использовал сервис “Монте-Карло симулятор”. Значение цели взял из п.1, размер пополнения и начального капитала – из п.2, доходность и СКО (риск) – из п.4 (доходность уменьшил в целях снижения ожиданий – но это уже персональный фактор). Скорректировал параметры размера начального капитала, пополнения (в рамках текущего дохода) и срока достижения цели таким образом, чтобы вероятность достижения цели была в районе 95%.

Далее, используя параметры цели и скорректированные параметры из п.5, с помощью Excel-калькулятора DCA посчитал ставку индексации пополнений с учетом инфляции.

Go!

Заранее благодарен.

Да, всё выглядит правильно. Остается со временем корректировать DCA-план в той же таблице, ну то есть смотреть как оно идёт в реальности.

Благодарю. Задонатил за труды! Спасибо.

Спасибо!)