Сравнение фондов FXRL и SBMX

После появления фонда на российские акции FXRL в начале 2016 года его результаты по отслеживанию индекса и доходности превзошли существующие на рынке ПИФы, и до сих пор результат FXRL оставался лучшим среди индексных фондов. Но недавно фонд Сбербанка SBMX опередил его по доходности и привлёк внимание снижением комиссии. Я попытаюсь разобраться как биржевой ПИФ смог опередить «настоящий» ETF и не вышло ли это случайно.

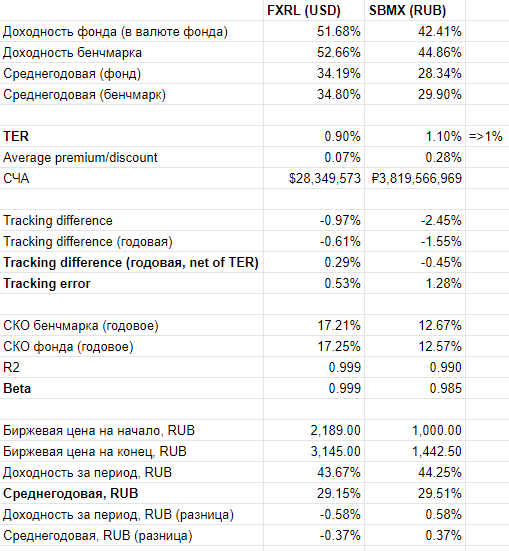

Начнём с общей информации об этих фондах:

- FXRL запущен в феврале 2016 года, а SBMX — в августе 2018.

- Оба отслеживают индексы полной доходности, то есть реинвестируют дивиденды.

- FXRL отслеживает индекс РТС полной доходности «нетто» (по налоговым ставкам иностранных организаций).

- SBMX отслеживает Индекс МосБиржи полной доходности «брутто».

- FXRL — это ирландский ETF от компании FinEx, работающий по европейскому законодательству, а SBMX — отечественный биржевой ПИФ от Сбербанка.

- TER (суммарная комиссия) FXRL составляет 0,9% годовых.

- Суммарные расходы на управление SBMX составляют 1%, а чуть раньше комиссия была равна 1,1%. Снижение произошло после достижения фондом СЧА в 2,5 млрд. рублей в декабре 2019 года (порог снижения был прописан в правилах фонда изначально).

- СЧА FXRL составляет 28,7 млн. долл. США, а SBMX почти 4 млрд. рублей (в 2 раза больше).

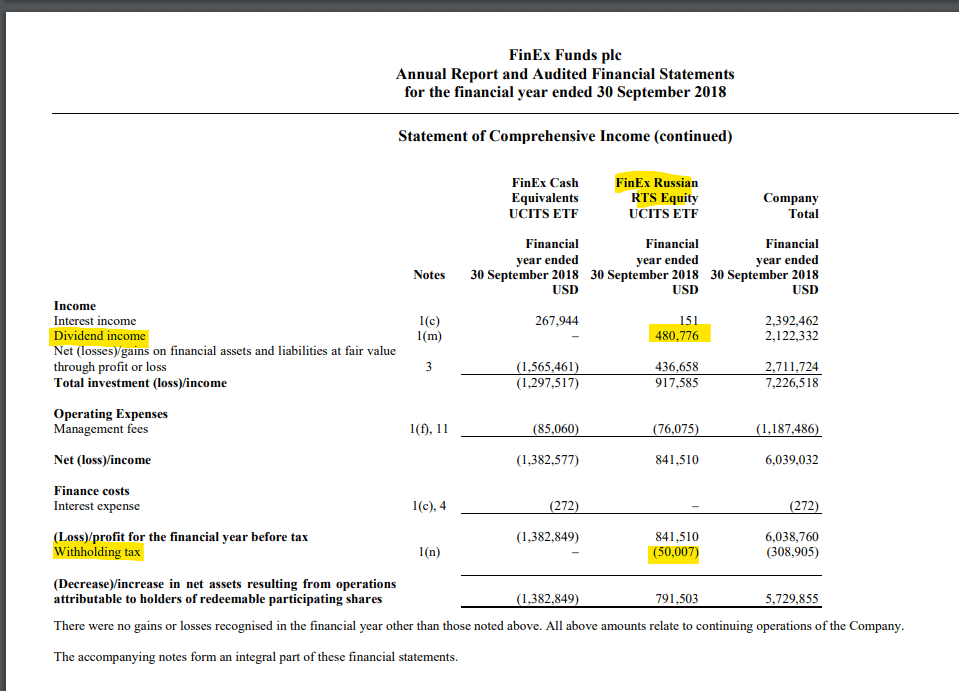

Основное отличие SBMX от FXRL (кроме другой юридической и технической оболочки фонда и юрисдикции) заключается в том, что ПИФы на российские акции не платят налог на дивиденды. А FinEx уплачивает его в Ирландии по ставке 10%, что видно в финансовом отчёте фонда:

Отсюда и разница в отслеживаемых индексах:

- FXRL отслеживает индекс RTSTRN, который такой налог учитывает в своём расчёте (поэтому нетто);

- SBMX не платит налог и отслеживает индекс MCFTR (брутто).

Чтобы сразу внести ясность, индексы РТС и МосБиржи — это одно и то же, просто рассчитываются в разных валютах. Все индексы с РТС в названии считаются в долларах, а с МосБиржей в названии — в рублях. При этом корзина бумаг одна и та же и, если умножить цены РТС индексов на курс, получатся те же рублевые цены индексов МосБиржи.

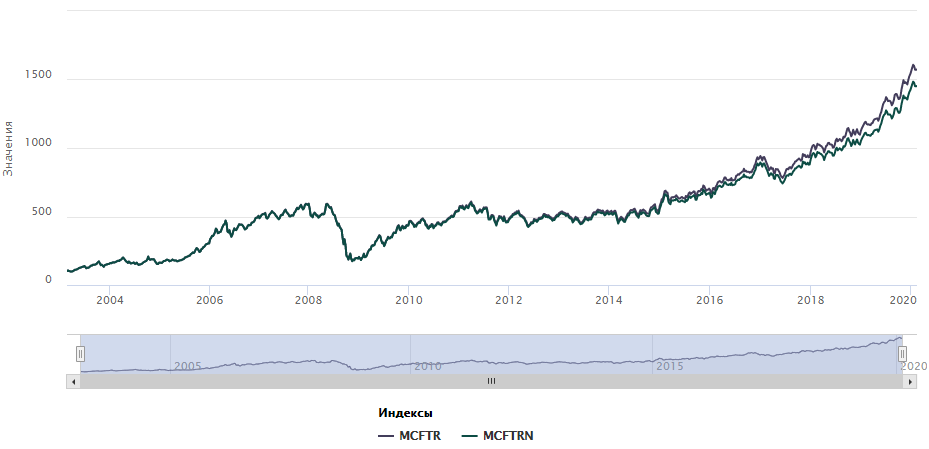

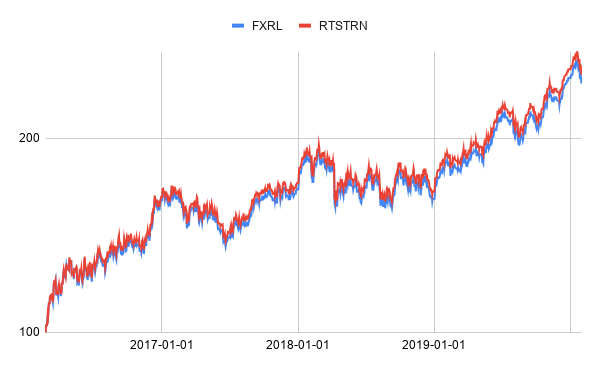

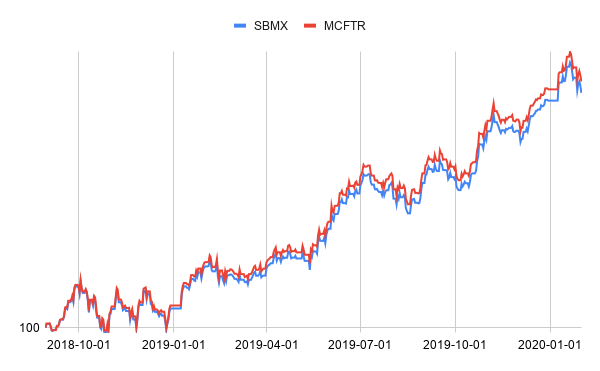

Интуитивно можно предположить, что экономия на налогах на дивиденды должна давать SBMX прирост доходности. Особенно на российском рынке, где дивиденды по мировым меркам очень высоки. Это хорошо видно на графике двух индексов (не фондов):

MCFTRN здесь это рублевая версия RTSTRN, пригодная для сравнения с рублевым MCFTR. Как видно, индекс, учитывающий налог на дивиденды по ставке для нерезидентов (N), постепенно отстает от своего брутто аналога.

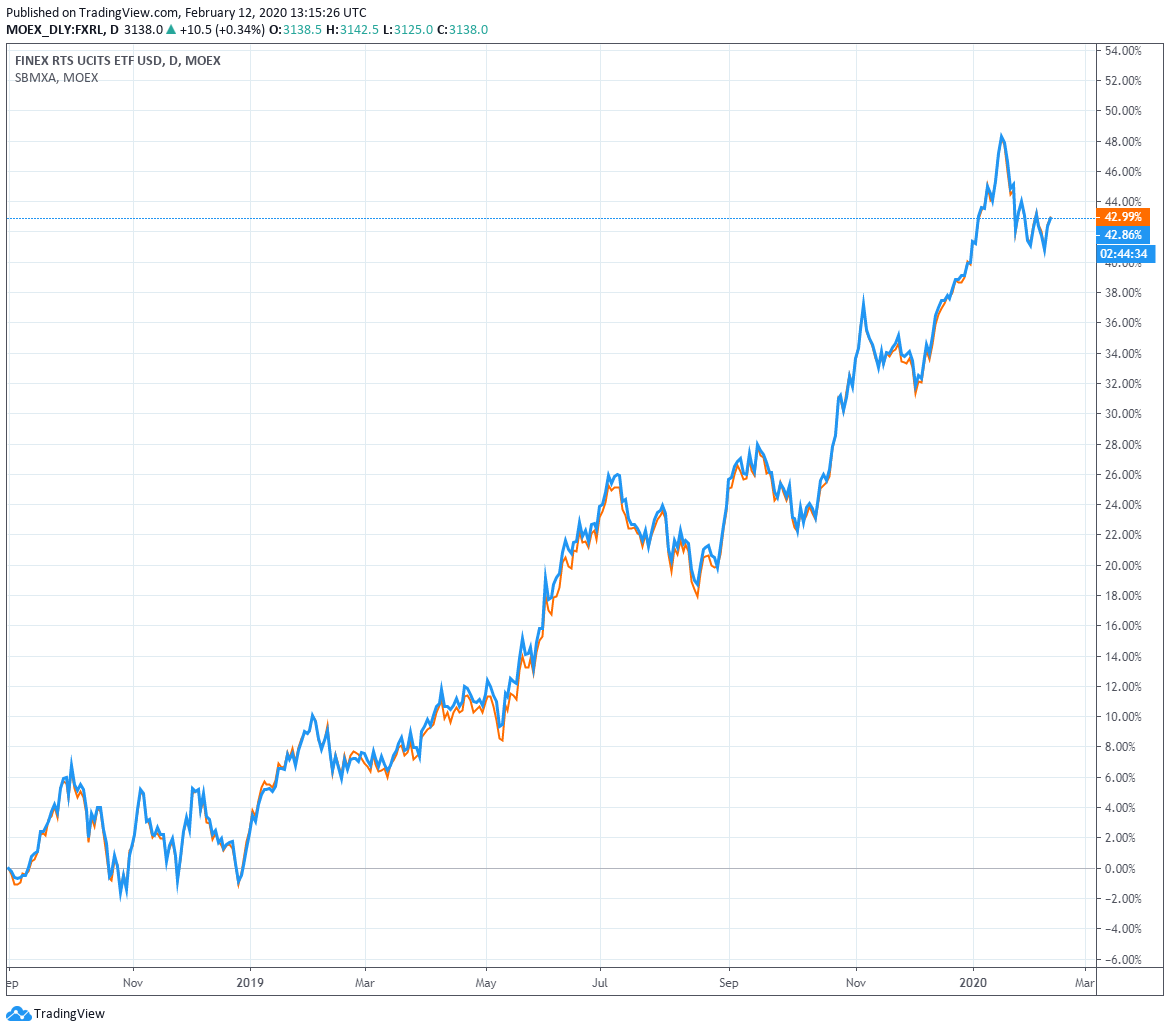

Но что мы видим в реальности, то есть на графике фондов?

Прежде всего стоит отметить, что имеющийся период для сравнения с августа 2018 года не является достаточно репрезентативным, поэтому ситуация может меняться хоть каждый год, что станет понятно из дальнейшего анализа. Однако на графике видно, что SBMX, незначительно отставая от конкурента большую часть своего существования, смог догнать и немного его опередить в начале 2020 года.

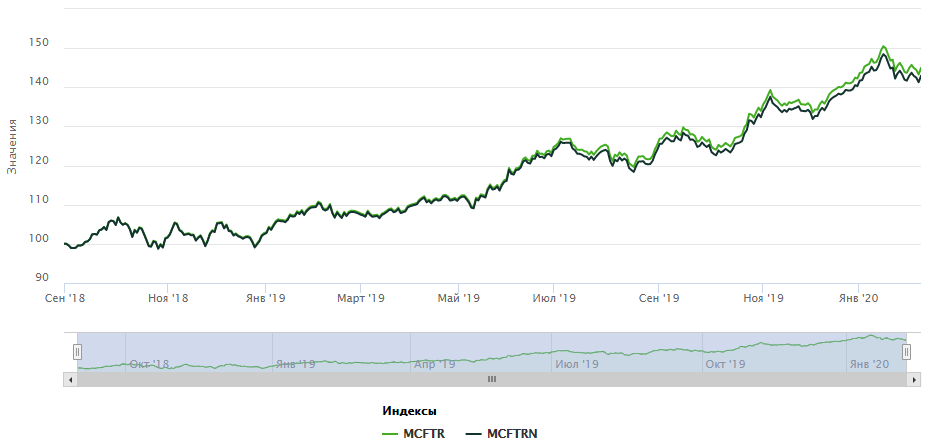

По-хорошему SBMX, отслеживая индекс, на стороне которого явное преимущество, должен был всё больше отрываться от FXRL, как это видно на графике двух индексов, построенном с конца августа 2018 года (с запуска фонда Сбербанка):

Но ничего подобного всё это время не происходило, фонды показывали практически равную доходность, а значит нам стоит проверить отслеживание ими своих индексов-бенчмарков.

Разница и ошибка слежения

Основными метриками для этого являются tracking difference и tracking error, то есть разница слежения и ошибка слежения (за индексом). Подробнее о них можно прочесть в книге, но если кратко, то tracking difference — это просто разница между доходностями фонда и бенчмарка (индекса), то есть от одной доходности отнимается другая. А tracking error — это стандартное отклонение набора этих tracking difference (например, дневных).

Другими словами, tracking difference показывает как отличалась доходность фонда от индекса за анализируемый период (в идеальном случае она отстаёт от него на величину комиссий), а tracking error указывает на постоянность этих отличий. Tracking difference важнее с точки зрения доходности фонда, а tracking error — с точки зрения постоянства результатов отслеживания фондом своего индекса.

Эти показатели качества слежения за индексом рассчитываются по справедливым ценам фондов, а не биржевым, поэтому для расчёта нужна история по стоимости чистых активов фонда (СЧА) на одну акцию и индекса, которую я выгрузил с официальных сайтов фондов и МосБиржи (на сайте FinEx, кстати, данные по СЧА неполные за июль-август 2019 года, недостающую часть предоставила их техподдержка).

Все эти данные и результаты расчётов я собрал в этой google-таблице, причем как за полные периоды существования фондов, так и за пересекающийся — с 30.08.2018 по 31.01.2020, то есть 17 месяцев (их и будем анализировать). Итак, перейдём к результатам:

- FXRL показал доходность за период 51,68% (в валюте фонда, то есть долларах), а его бенчмарк RTSTRN — 52,66%.

- SBMX показал доходность за период 42,41% (в рублях), а его бенчмарк MCFTR — 44,86%.

- Tracking difference за весь период у FXRL составила -0,97%, а у SBMX -2,45%, то есть значительно больше, что вполне объясняет почему фонд стабильно не обгонял FXRL.

- Если перевести tracking difference за рассматриваемые 17 месяцев к годовым процентам и учесть комиссию фондов, то FXRL на этом периоде даже опережал свой индекс на 0,29% годовых, а SBMX отставал от бенчмарка на -0,45% в год.

- Аннуализированная ошибка слежения (tracking error) составила 0,53% у FXRL и 1,28% у SBMX, что означает лучшее отслеживание динамики индекса фондом FinEx.

На графике ниже видно, что дневные tracking difference у SBMX были обычно выше, что и дало бо́льшую разницу в доходности с бенчмарком и ошибку слежения.

Справедливости ради стоит отметить, что мы сравниваем уже существовавший фонд с только что открывшимся, что может быть не совсем честно. Если посмотреть на историю FXRL по tracking difference/error с момента открытия фонда, то ситуация будет не так красива:

В самом начале своего существования фонд отслеживал индекс хуже. Кроме того, в анализируемый период не вошли несколько «выдающихся» дней в 2017–2018 годах. Если посчитать значения по всей истории FXRL, то получится tracking error в 2,42% (больше, чем у SBMX), но среднегодовая tracking difference хорошая и составила -1% или -0,11% с учётом комиссии.

Всё это значит, что FXRL всё равно приносит доходность ближе к своему индексу, но в прошлом у него были проблемы с точностью отслеживания в некоторые дни (либо это какие-то неточности в данных, а может и в моих формулах). UPDATE: смотрите комментарий представителя FinEx про tracking difference в начале существования фонда в конце статьи.

Важны и другие результаты, которые можно увидеть на скриншоте таблицы выше:

- СКО фондов и их бенчмарков практически одинаковое (между собой СКО фондов сравнивать нет смысла, так как оно посчитано по доходностям в валютах фондов, а они разные).

- Значение R2 у FXRL практически равно единице, что значит отличное объяснение дневных доходностей фонда динамикой индекса. У SBMX значение чуть ниже, но тоже очень высокое.

- Коэффициент бета у обоих фондов очень высокий, но у FXRL чуть выше. Чем ближе этот коэффициент к единице, тем больше доходность и риск фонда идентичны отслеживаемому индексу, то есть рынку (а, как мы помним, пассивный инвестор стремится воспроизвести характеристики рынка в своём портфеле).

Отличие биржевой и справедливой цены

Отдельно я проанализировал средние показатели premium/discount по обоим фондам за последний год (точнее с мая 2019 года по FXRL, потому что больше данных МосБиржа не выдала, и за полный год по SBMX).

Как известно, на бирже фонды торгуются не по расчётной справедливой цене их базовых активов (СЧА / количество акций фонда), а по рыночным ценам bid/ask, которые задают маркетмейкер и другие участники торгов. Спред этот не постоянный и может расширяться или сужаться, поэтому важно знать сколько в среднем вы будете переплачивать или зарабатывать на покупке акций фонда.

Если рыночная цена продажи фонда выше справедливой цены, то вы переплачиваете (premium или надбавка в терминах ПИФ), если же ниже — возникает discount (скидка).

Чтобы рассчитать этот показатель, я выгрузил с МосБиржи дневные данные по ценам закрытия в долларах для FXRL и в рублях для SBMX и сравнил их со справедливыми ценами в валютах фондов.

В результате инвесторы в оба фонда при покупке паев в среднем переплачивают premium в размере 0,07% у FXRL и 0,28% у SBMX. По данным Bloomberg показатель premium/discount за последний год у FXRL составил -0.01%, то есть инвесторы в среднем не переплачивали, покупая фонд, что не может не радовать (данных по SBMX на сайте Bloomberg нет).

Итог

Несмотря на то, что сейчас биржевая доходность SBMX опередила конкурентный фонд от FinEx, его ошибка слежения и отставание от индекса намекают нам, что пока это скорее случайность, а значит в будущем фонд Сбербанка может продолжить то отставать, то опережать FXRL, в целом показывая схожие результаты, которые мы и видели на графике с TradingView в начале поста.

Не помогло и теоретическое преимущество SBMX в отсутствии налога на дивиденды — первые два графика в посте явно показывают, что фонд не ведёт себя в сравнении с FXRL так, как его «брутто» индекс ведёт себя в сравнении с версией «нетто». По этой причине к теории стабильного опережения FXRL фондом Сбербанка на фоне его налогового преимущества я отношусь скептически.

Снижение комиссии с 1,1% до 1% годовых у SBMX может несколько помочь в будущем, но вряд ли значительно, учитывая большую tracking difference фонда.

Значит ли это, что SBMX — плохой продукт и покупать можно только FXRL? Конечно, нет, результаты фондов примерно одинаковые, а значит для долгосрочного инвестора может подойти любой из них. Тем не менее, по моему мнению более качественной надо признать работу фонда FXRL от компании FinEx.

В завершение прикладываю пару графиков изменения вложенных $100 и 100 руб. в каждый из фондов и их индексы за полные периоды.

Интересен ли вам такой анализ? Напишите в комментариях результаты каких ещё фондов стоит проанализировать.

UPDATE от 13.02.2019

Олег Янкелев из FinEx дал такой комментарий по поводу ошибки слежения в начале существования фонда FXRL:

Есть пара технических замечаний. Например, высокая tracking error первое время существования FXRL не связана с качеством управления (здесь процесс не менялся), а обусловлено двумя техническими факторами — Московская биржа в момент запуска фонда не рассчитывала ежедневную динамику total return index и публично не раскрывала курс, используемый для расчета индекса RTS (в отсутствии официальной информации о курсе BNY Mellon использовал 4 pm London Reuters RUBUSD Fix, который определялся на несколько часов позже, чем курс, используемый Московской биржей для пересчета рублевого индекса в долларовый).

Комментарии

Спасибо большое за материал. Только недавно пытался найти такое сравнение.

Анализ интересный. Как и весь блог. Самый концентрированный контент с точки зрения пользы, который я встречал )

Спасибо за исследование! Также интересно было бы сравнить их с ПИФ БТБ Индекс мосбиржи.

Нашел ссылку на сайт в одном из обсуждений на банки.ру. Дмитрий, спасибо за анализ и за весь блог в целом. Материал полезен, добавил сайт в список полезных. Еще раз спасибо, не останавливайтесь.

Думаю, что соберу ещё несколько заметных ПИФов на индекс МосБиржи и в одном посте их разберу. Хотя там особой интриги нет - я уже видел, что они показывают меньшую доходность, но на остальные показатели всё равно интересно будет взглянуть.

А для российского инвестора оба варианта одинаково надежны?

В целом да, только у ПИФ обычно правила управления менее жесткие (например, по активам, которые фонд может приобретать или допустимому отклонению от бенчмарка). Но я думаю, что это больше мелочи и нет никакой опасности в инвестировании в любой из этих фондов, которую можно было бы рассматривать всерьез как останавливающий фактор.

Т.е. особой разницы для долгосрочных инвестиций с т.з. устойчивости эмитента к рыночным или геополитическим кризисам - нет. Или на эту тему лучше не заморачиваться?

Геополитические кризисы - это какой-то инфошум из новостей, об этом точно лучше не заморачиваться) О чем действительно надо было подумать в плане юридической структуры ETF или ПИФ и их регулирования с точки зрения защиты и возвратности средств инвесторов, о том уже подумали и многое предусмотрели. Инвесторам остается правильно собрать свой портфель и подумать о минимизации издержек - это именно то, что мы можем и должны контролировать.

Не все так радужно, как хотелось бы. Никто почему-то не интересуется историей создания, целями и личностями которые стоят за FinEx, но если напрячься, то можно найти не очень впечатляющие подробности. Хотя всему, что пишут в Инете верит нельзя. Быстрое расформирование фондов FXJP, FXUK, FXAU в одностороннем порядке, явно не способстуют стратегии пассивного долгосрочного инвестирования и создает проблемы с получением налоговых льгот (ЛДВ). Многие банки просто не знают как правильно зачислять деньги при погашении фоднов для тех, кто их не продал самостоятельно. В результате суммы зачисляются как дивиденты на карточные/брокерские счета, даже если эти фонды были куплены на ИИС, с удержанием НДФЛ и проблемами в получении налогового вычета. Акция фонда FXRU, в ноябре 2018г, была разбита на 10 акций с целью уменьшения цены. В результате НРД провел регистрацию сплитированных акций FXRU с новой датой, инвестор потерял льготу ЛДВ. Все это может повториться неоднократно, проблемы инвесторов FinEx не особо волнуют. Что будет с БПИФ остается лишь только гадать, но по правилам там можно проводить обмен паев, что не должно лишать ЛДВ. Как будет на практике конечно же никто не знает.

Очень полезная статья. Ещё бы хотелось бы прочитать подобную про фонды FXRB и FXRU, FXMM и FXTB. Когда хэджирование уместно и в каких пропорциях в портфеле их держать? Примеры портфелей из индексов. Примеры антикризисного портфеля из разных инструментов.

Благодарю вас за эту статью которая открывает, особенно новичкам в инвестициях, Всю глубину понимания сравнений бПИФов от ETF, А в частности фонда SBMX от Сбера. И Ирландского FXRL. ?????

Дмитрий, спасибо за статью. Объяснение деталей простым языком - ваш конёк)

Отличная статья. Но судя по отчетности 50/480 = 10,4% Можете объяснить почему так если заявлен налог в 10% ?

Кажется я понял с чем связан налог в 10,4% Оказывается индекс содержит только 89% российских компаний. Никогда бы не подумал, что Тинькофф - это Кипр, а x5 Retail Group - это Нидерланды.

Возможно и поэтому, я не знаю какие ставки по Кипру и Нидерландам в Ирландии. Разницу в 0,4% объяснить не могу, списал её на какое-то возможное временное разнесение получения дивидендов и уплаты налогов, но может это и из-за стран регистрации некоторых компаний в индексе (или всё вместе).

Судя по данным приведённым в таблице должно быть с 30.08.2018 по 31.01.2020. Так? С 30.08.2018 по 31.01.2019 - это только 5 месяцев.

Да, спасибо, исправил.

Дмитрий, большая просьба обновить анализ SBMX и FXRL до 28.05.2021г

Динамику и основную статистику можно посмотреть в сравнении фондов https://capital-gain.ru/app/#/funds/compare

Подскажите, пожалуйста, зачем Вы домножаете на корень из 252 при расчете ошибки слежения?

Приведение дневной к годовой, обычно берут 252 торговых дня как среднее.

Понятно, спасибо!

Дмитрий, а как Вы думаете, с чем связана подобная ошибка слежения? У Finex пишут, что ошибка слежения на данный момент у FXRL 0,57%, хотя я пересчитал на текущую дату и получил 3,6%

Неправильно пересчитали? Надо считать по разницам доходностей за общие дни между СЧА FXRL в долларах и RTSTRN.

Сомневаюсь, что неправильно, у Вас получается 2,42 за период до 31 января 2020 года, что также существенно отличается от заявленного.