Пенсионные расходы улыбаются?

А давайте вместе подумаем вот на какую тему: на что индексировать свои изъятия из пенсионного портфеля, если не на инфляцию? Классический подход в основе SWR им. Бенгена — брать изменение ИПЦ за период между изъятиями и увеличивать каждое следующее на значение инфляции. Да и государственная пенсия индексируется примерно так. Но как реальное потребление пенсионера, так и потребление остального общества вокруг него может отличаться.

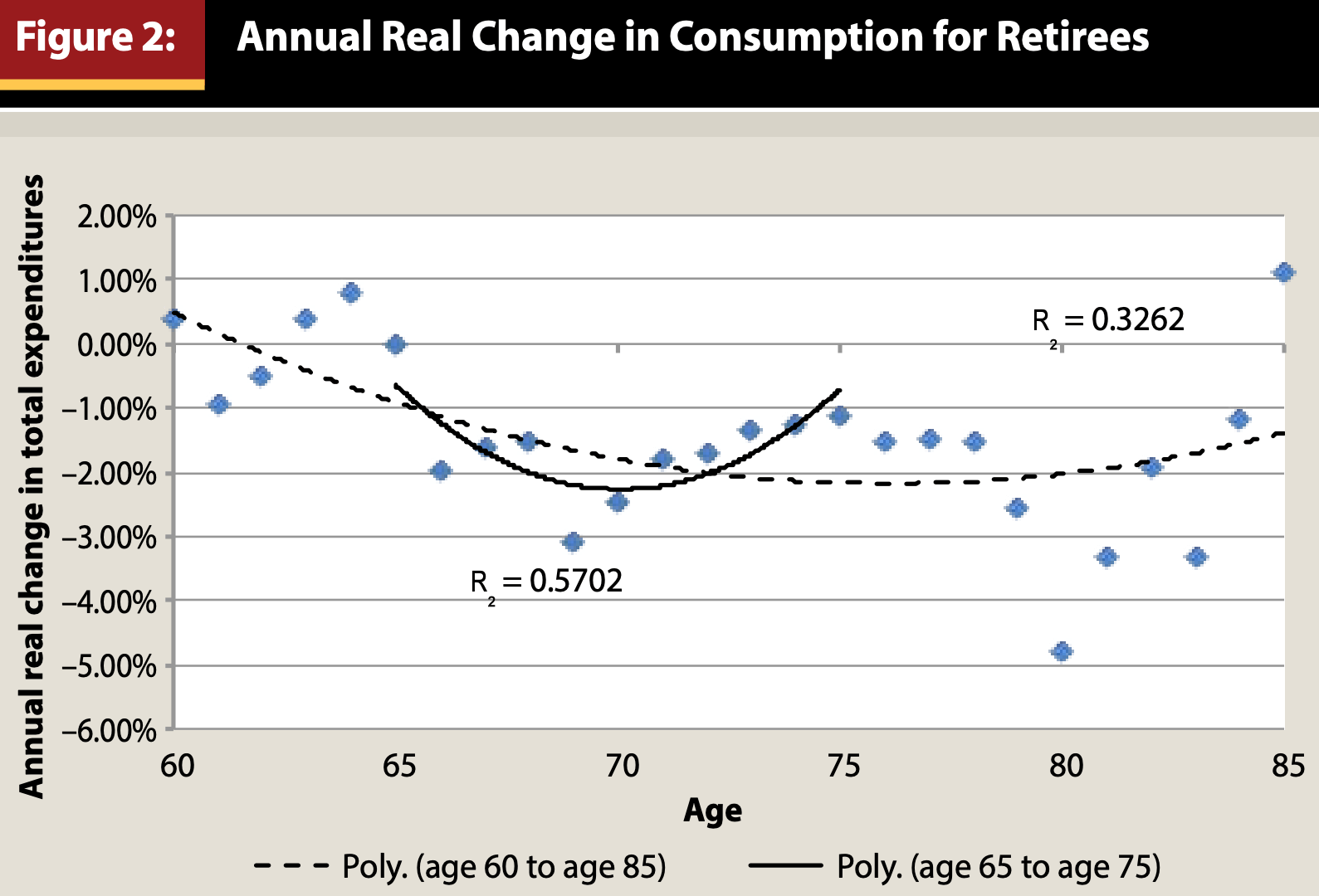

С одной стороны, есть статья Дэвида Бланшетта «Exploring the Retirement Consumption Puzzle» в Journal of Financial Planning от 2014 года, которая делает следующий вывод:

[…] хотя потребительская корзина пенсионера, вероятно, будет расти темпами, превышающими общую инфляцию, фактические расходы пенсионера в реальном выражении имеют тенденцию к снижению. Среднее снижение реального потребления в период выхода на пенсию составляет примерно 1% в год.

И вводит понятие «retirement spending smile» — улыбка пенсионных расходов, по характерному изгибу линии тренда расходов на графике. После выхода на пенсию расходы снижаются (уходят расходы, связанные с работой, можно переехать в меньшее жилье, снижается общая активность), а к концу жизни растут за счет расходов на здоровье и долгосрочный уход. Однако для большинства пенсионеров влияние роста расходов в последние годы жизни недостаточно, чтобы компенсировать общее снижение пенсионных расходов.

Оценивать эффект от «улыбки расходов» лучше индивидуально. Например, у удаленных работников расходы, ассоциированные с работой, изначально должны быть меньше, а рост расходов на здоровье в странах с наличием бесплатной медицины, вероятно, не так выражен. Но если смотреть на усредненные американские данные, пенсионерам может потребоваться на 20% меньше капитала для выхода на пенсию, чем предполагается в традиционных моделях. Бланшетт пишет, что если учитывать снижение расходов на пенсии, то с примерно той же вероятностью успеха (70,3% vs. 73,3%) для определения изначального уровня изъятий можно использовать ставку 5% вместо 4% (1 − 0,04 / 0,05 = 20%).

С другой стороны, рост зарплат в экономике в целом в реальном выражении может быть положительным, например, +0,5–1%/г, что намкает на возможную недостаточность индексации изъятий на инфляцию. С таким темпом за 30 лет разрыв между ростом зарплат и ИПЦ может составить 16–35%. Пожалуй, в каменном веке относительно общества не останешься, но отстать в потреблении можно значительно. Чтобы этого избежать, индексировать изъятия нужно на большее из двух: реальный рост доходов населения или инфляцию (потому что первое может и снижаться).

Дополнительно запутывает ситуацию и то, как плавно последние достижения технологического прогресса в виде новых товаров добавляются в индексы потребительских цен — сперва они получают совсем маленький вес, с годами пересмотров индекса он увеличивается. А в США ещё и применяют качественную корректировку (hedonic adjustments): если у нового смартфона камера лучше, часть роста его цены «списывается» на улучшение качества, а не на инфляцию. В итоге роста ИПЦ может не хватать, чтобы включать в свою корзину новинки.

Кажется, помочь тут могут любые гибкие стратегии изъятий, которые разрешают повышение допустимого уровня расходов по мере роста капитала. Или банальный «повторный выход на пенсию» в случае использования простой стратегии SWR, когда пенсионер в какой-то момент решает пересчитать уровень начальных расходов от текущего размера капитала, видя, что он слишком сильно увеличился. В случае реализации положительных сценариев (и это наиболее вероятный результат) капитал со временем будет расти быстрее инфляции, что позволит индексировать расходы быстрее, чем на темп роста ИПЦ.

Так что правильнее закладывать в модель — просто инфляцию, с учетом «улыбки» или рост зарплат? Поделитесь мыслями в комментариях!

P.S. Тестирую Дзен как второе место для публикации, выкладываю там некоторые старые статьи. Если не сложно, подпишитесь на мой канал, это позволит начать попадать в рекомендации. Также перенес все посты в блоге с WordPress на Jekyll/GitHub Pages — если что-то где-то сломалось, напишите пожалуйста.