Достаточно ли волатильности для измерения риска?

Использование волатильности (стандартного отклонения) для измерения риска активов и формирования портфелей часто критикуют. Основным недостатком этой статистической метрики называют то, что она учитывает отклонения от среднего значения в любую сторону, тогда как инвесторов в первую очередь волнует риск получения убытков, а не общая вариативность доходностей. Справедлива ли критика или волатильности вполне достаточно для оценки риска убытков (downside risk) и ранжирования активов по уровню риска?

Свежая статья Хавьера Эстрады «Volatility: A Dead Ringer for Downside Risk» (2025) отвечает на этот вопрос. Эстрада сравнил с волатильностью несколько метрик, часто используемых для оценки вероятности и потенциальной величины убытка:

- semi-deviation (SSD) — волатильность доходностей ниже нуля, средней доходности или выбранного бенчмарка (в статье использовался 0, т. е. волатильность только отрицательных доходностей);

- probability of loss (PL) — вероятность получения убытка, рассчитывается как количество отрицательных доходностей, деленное на общее количество доходностей в имеющейся выборке;

- average loss (AL) — среднее арифметическое отрицательных доходностей;

- expected loss (EL) — ожидаемая величина убытка = PL ∙ AL;

- worst loss (WL) — минимальная из отдельных доходностей на выборочном интервале (например, минимальная дневная, месячная или годовая доходность);

- maximum drawdown (MD) — величина убытка между предыдущим пиком и следующим за ним дном цены актива;

- Value at Risk (VaR) — выраженная в деньгах оценка величины, которую не превысят ожидаемые в течение данного периода времени потери с заданной вероятностью.

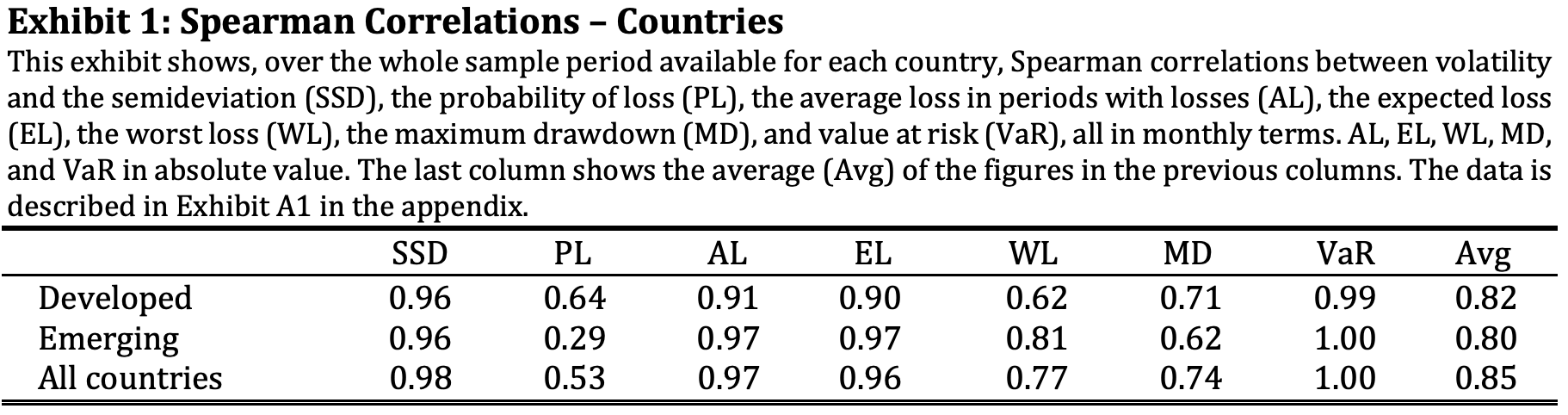

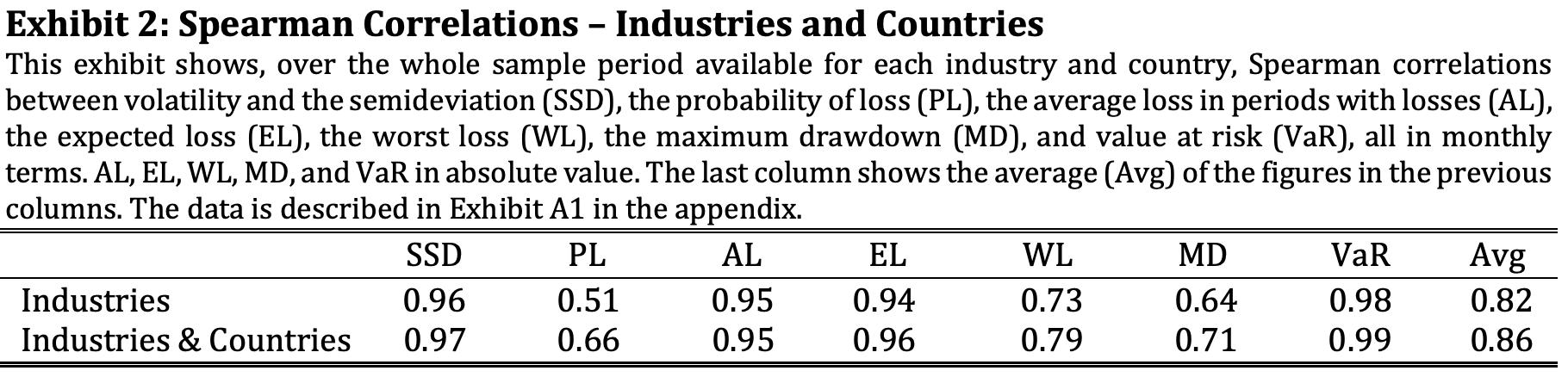

Для сравнения автор использовал индексы MSCI по 47 странам (23 развитых и 24 развивающихся) и 65 отраслям, с периодом от начала расчета индексов до конца декабря 2024 года. Для каждой страны и отрасли были рассчитаны значения волатильности и всех перечисленных выше метрик риска, после чего была рассчитана ранговая корреляция Спирмена между рейтингами активов (стран, отраслей), составленными на основе абсолютных значений этих метрик.

Эта статистика представляет собой непараметрическую версию более распространённой корреляции Пирсона и измеряет степень связи между двумя переменными на основе их рейтингов, или, другими словами, степень сходства между их рейтингами.

Судя по результатам, значения всех метрик риска убытка, кроме разве что вероятности убытка (PL), сильно коррелируют со значениями стандартного отклонения. Как внутри групп стран — развитых (developed) и развивающихся (emerging), так и между всеми странами (all countries) и между отраслями (industries). Средняя корреляция (колонка Avg в таблицах) в выборке по всем отраслям и странам составила 0,86 — очень высокое значение.

Автор статьи делает вывод, что «волатильность должным образом отражает риск убытка, который так не любят инвесторы», и что «рейтинги активов по волатильности очень похожи (сильно коррелируют) с рейтингами активов по метрикам, специально разработанным для оценки потенциала снижения».

Да, волатильность — не идеальная мера риска, но её легко рассчитать, и в большинстве случаев она достаточно точно отражает возможность получения инвестором убытка. В каких-то специфических случаях может быть разумно использовать дополнительные метрики, но для сравнения классов активов и формирования из них портфелей одной волатильности для измерения рыночного риска обычно достаточно, а иные вида риска по прошлым доходностям всё равно не измерить.