Статистика движения FIRE в США

Перевел результаты пары опросов американцев на тему финансовой независимости и ранней пенсии. Один из них в 2018 году провели исследователи из компании The Harris Poll по заказу брокера TD Ameritrade. А второй на любительских началах регулярно проводится участниками Reddit.

Если ещё не знаете что это за движение такое, суть FIRE и своё мнение я подробно описал в недавней статье.

Первый опрос проводился в сентябре-октябре 2018 года. Участниками стали 1503 жителя США в возрасте 45 лет и старше и с размером активов от $250 тыс. Также The Harris Poll взяли интервью у 11 первопроходцев движения FIRE — их цитаты встречаются в исследовании. Оригинальный PDF с результатами доступен по ссылке.

Половина участников относятся либо к уже финансово независимым, либо к желающим такими стать (находятся в стадии накопления). В результатах опроса они помечены как FI. Вторая половина к ним не относится, то есть выступает группой для сравнения (non-FI). Финансовая независимость определена как состояние, в котором человек или домохозяйство имеют достаточный капитал, чтобы иметь возможность жить без необходимости зарабатывать деньги наемным трудом.

Я не знаю по какой причине была выбрана именно такая группа людей — старше 45 лет и с капиталом от $250 тыс. Все-таки многие из тех лидеров мнений, которых они интервьюировали, вышли на пенсию в возрасте до 40 лет. И точно большинство начали копить не с четверти миллиона. Целевой возраст выхода на пенсию у опрошенных в районе 60 лет тоже намекает на неточное попадание в аудиторию. Но результаты все равно интересные, потому что содержат сравнение с группой людей, у которых такой цели нет.

В пресс-релизе опроса приводится обзор его результатов в формате мифов и фактов о движении FIRE. Сначала посмотрим на эти выводы, а потом на сами результаты. Подчеркивается, что, несмотря на набор популярности и освещение в новостях, существует ряд заблуждений о том кто эти люди и в чем заключается их цель.

Миф №1: Цель FIRE — уйти с работы пораньше

По результатам исследования участниками FIRE на самом деле движет желание финансовой независимости и контроля, а не ухода с работы:

- Три четверти финансово независимых респондентов ответили, что FI (независимость) для них более важна, чем RE (ранняя пенсия).

- 4 из 10 среди всех опрошенных планируют продолжить работать на «пенсии», потому что им это нравится.

- Около трети респондентов ответили, что уход с работы именно в формате 40 часов в неделю был наиболее привлекательным аспектом финансовой независимости.

Миф №2: FIRE требует экстремальной экономии для накопления капитала

Две трети финансово независимых респондентов сказали, что FIRE того не стоит, если жить придется на грани бедности. 40% не готовы к ограничению путешествий или отпусков. И, за исключением жилья, распределение расходов по категориям в группе финансово независимых аналогично второй не-FI группе.

Миф №3: FIRE требует экономии на пенсии

FIRE не значит, что обязательно быть скрягой на пенсии. Большинство, напротив, предпочитают отложить больше денег, чтобы получить более высокий уровень жизни (т. н. Fat FIRE):

- 7 из 10 финансово независимых респондентов скорее уйдут на пенсию в обычном возрасте с капиталом от $2 млн., чем раньше, но с необходимостью вести более скромный образ жизни

- 37% финансово независимых респондентов ставят целью накопить на пенсию больше $2 млн. Больше половины метят в диапазон от $500 тыс. до $2 млн.

(Примечание: актуально только для стоимости жизни в США, в России суммы гораздо меньше.)

«Если вы на раннем этапе пожертвуете чем-то из материального, то, благодаря сложному проценту, в будущем это на самом деле воздастся вам материальными благами. Так что я не думаю, что FIRE — это только для минималистов» — сказала J.P. Livingston, создатель The Money Habit, думая о возможном потенциале роста. «Я думаю, что это для всех, если они понимают компромисс в основе создания этого первого небольшого капитала, который обеспечит их на всю оставшуюся жизнь. Это позволяет вам сделать гораздо больше». Она объясняет, что в результате инвесторы могут получить больший капитал и, возможно, смогут более свободно тратить деньги и наслаждаться десятилетиями пенсии.

Конечно, описанный рост не гарантирован, а отношение к риску и срок инвестирования конкретного инвестора может сильно влиять на финансовые результаты.

Факт №1: Участники сообщества FIRE в первую очередь думают о себе как об инвесторах

- Более 6 из 10 финансово независимых респондентов считают себя инвесторами, в сравнении с 27% из группы не-FI.

- Половина финансово независимых респондентов начали инвестировать в фондовый рынок в возрасте 30 лет, в сравнении с третью в группе не-FI.

Факт №2: Инвестирование — ключевое отличие финансово независимых

Более половины из них владеют активами на фондовом рынке. В группе не-FI этот показатель составил лишь 26%.

Факт №3: Инвестиции могут принести богатство

В доходах финансово независимых респондентов инвестиции были вторым по значимости источником, уступая только трудовому доходу.

Мотивация

FIRE — это движение за стиль жизни, в котором люди работают для достижения финансовой независимости и раннего ухода на пенсию. Несмотря на его освещение в новостях, две трети американцев ещё не слышали о FIRE.

- 63% не слышали о движении FIRE

- 26% знают о концепции, но не о самом термине

- 11% знают про FIRE

94%

На столько увеличилось количество поисков в Google

по запросу “Financial Independence Retire Early” за последние 5 лет.

Я бы определила FIRE как достаточное количество денег для того, чтобы заниматься наиболее интересными вам вещами без необходимости переживать о деньгах.

JP Livingston, The Money Habit

Такими людьми движет идея финансовой независимости. Они ищут безопасности и свободы. Уход с работы и для финансово независимых или желающих ими стать (FI), и для тех, кто к этому не стремится (не-FI) — меньший приоритет.

| Что привлекает в финансовой независимости | FI | Не-FI |

|---|---|---|

| Финансовая безопасность / спокойствие | 74% | 69% |

| Свобода делать что хочу | 65% | 57% |

| Уход с работы в формате 40-часовой недели | 35% | 33% |

| Перестать крутиться как белка в колесе | 20% | 15% |

| Начать собственный бизнес | 5% | 3% |

75%

финансово независимых говорят, что FI

(независимость) для них важнее RE (ранней пенсии).

Для меня финансовая независимость означает свободу. Свободу делать что я хочу, что мне интересно, и иметь более сбалансированную жизнь.

Gwen Merz, Fiery Millennials

Ранняя пенсия — это больше про жизнь на своих условиях, чем об уходе с работы. Про наличие средств и свободы для достижения баланса между работой и личной жизнью.

| Что привлекает в ранней пенсии | FI | Не-FI |

|---|---|---|

| Свободное время и неспешная жизнь | 60% | 49% |

| Время с семьей / друзьями | 60% | 50% |

| Время на занятия увлечениями | 59% | 49% |

| Возможность не работать | 32% | 33% |

| Возможность работать в той же сфере, но меньше | 13% | 14% |

| Построить вторую карьеру | 8% | 5% |

43%

всех опрошенных планируют продолжить работать на

пенсии, потому что им это нравится

Ваша цель должна быть в том, чтобы переключиться на что-то другое. Деньги в ранней пенсии — это просто инструмент для перехода на следующий этап вашей жизни.

Carl Jensen, 1500 Days to Freedom

Финансовая независимость чувствуется более достижимой. С ранней пенсией определенности немного меньше.

| В некоторой степени или очень уверен в… | FI | Не-FI |

|---|---|---|

| Моей способности достичь финансовой независимости | 92% | 40% |

| Моей способности достичь ранней пенсии | 81% | 33% |

Время и пути достижения

Большинство начинают свой путь к FIRE в возрасте от 30 до 40 лет. Часто люди продолжают работать несколько лет после достижения финансовой независимости, откладывая раннюю пенсию.

- 37 лет — средний возраст начала пути к финансовой независимости в группе FI (опрошены люди в возрасте от 45 лет — прим.)

- 57 лет — средний возраст её фактического или запланированного достижения

- 62 года — средний фактический или запланированный возраст выхода на пенсию (на 4 года меньше, чем в группе не-FI)

34%

финансово независимых начали копить

до 30 лет

На каждые отложенные $100 я покупал 2 дня финансовой независимости в будущем… Я начал думать о сбережениях в терминах времени — дней, недель и месяцев.

Grant Sabatier, Creator of Millennial Money &

Author of Financial Freedom

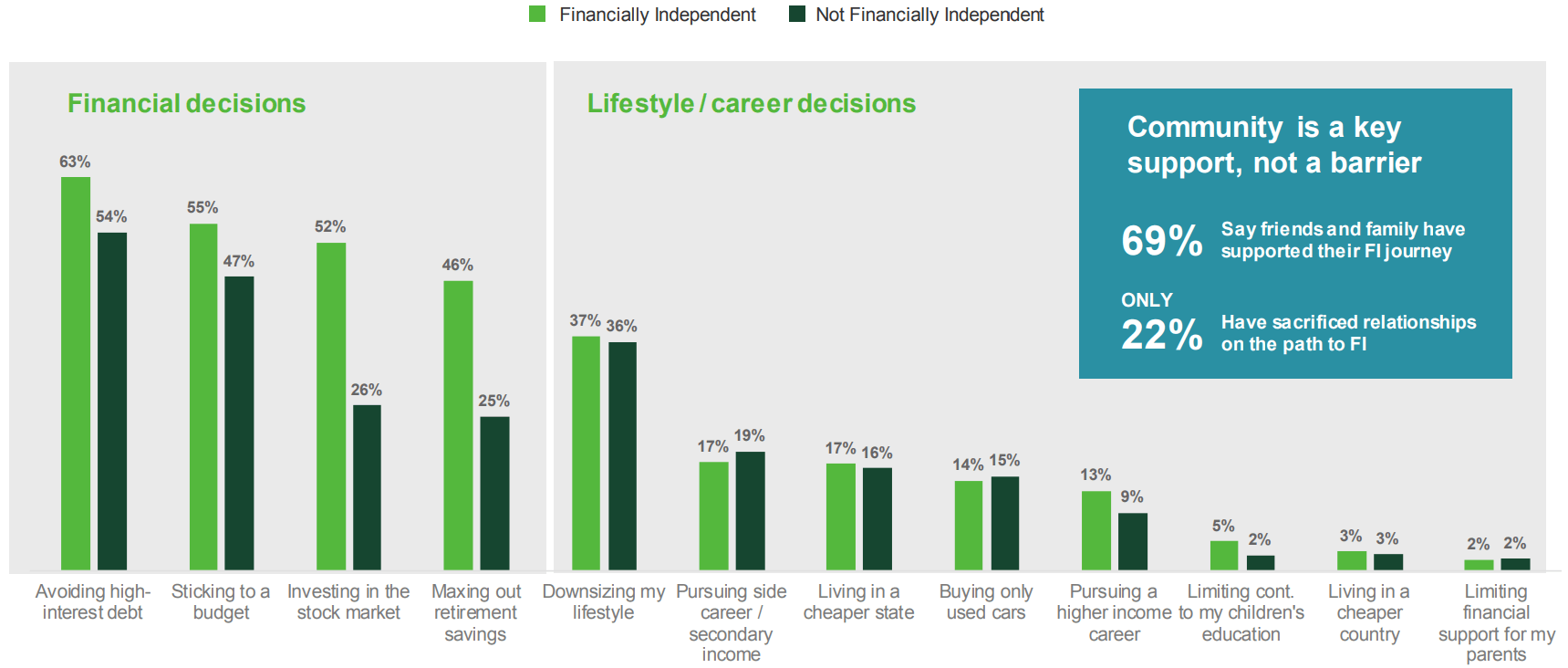

Для достижения FIRE решающее значение имеет строгая финансовая дисциплина в отношении расходов и инвестиций. Жертвование привычным уровнем жизни встречается реже.

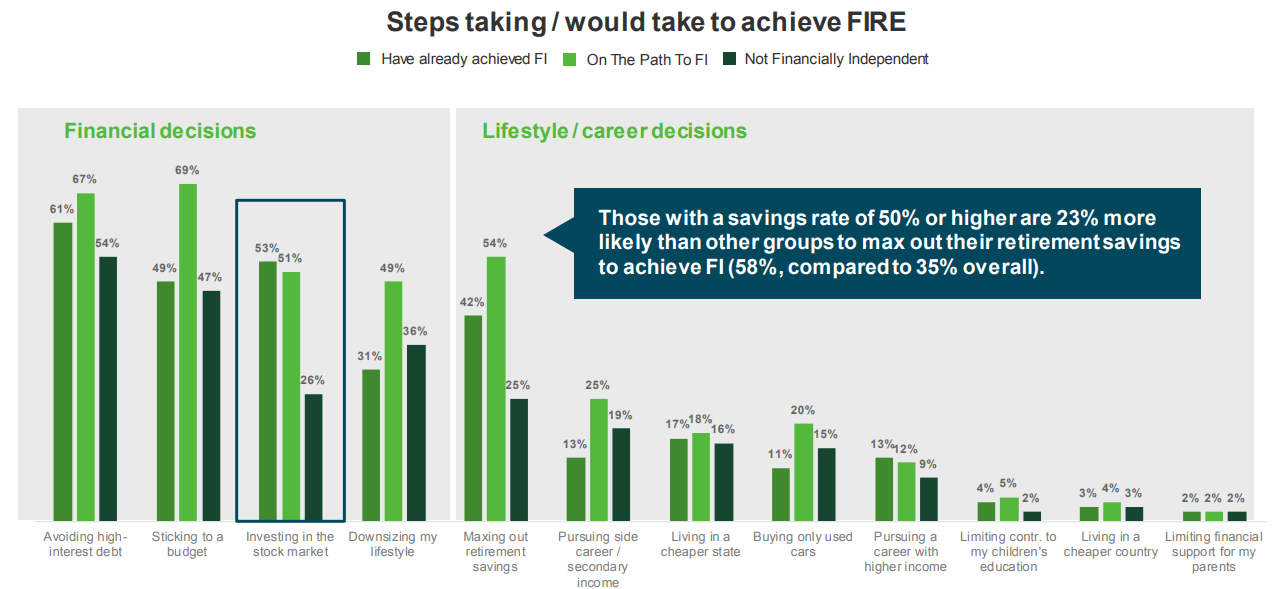

Предпринимаемые или допустимые шаги для достижения FIRE

| Финансовые решения | FI | Не-FI |

|---|---|---|

| Избегание дорогих кредитов | 63% | 54% |

| Соблюдение бюджета | 55% | 47% |

| Инвестирование в рынок акций | 52% | 26% |

| Максимальное пополнение пенсионных счетов | 46% | 25% |

| Решения, связанные с уровнем жизни и карьерой | FI | Не-FI |

|---|---|---|

| Снижение стоимости жизни | 37% | 36% |

| Поиск подработки / дополнительного дохода | 17% | 19% |

| Переезд в штат с меньшей стоимостью жизни | 17% | 16% |

| Покупка только подержанных машин | 14% | 15% |

| Поиск более высокооплачиваемой работы | 13% | 9% |

| Сокращение сбережений на обучение детей | 5% | 2% |

| Переезд в страну с меньшей стоимостью жизни | 3% | 3% |

| Сокращение финансовой поддержки родителей | 2% | 2% |

Общество дает поддержку, а не чинит препятствия:

- 69% сообщили, что друзья и семья поддержали их на пути к финансовой независимости

- только 22% пожертвовали отношениями ради финансовой независимости

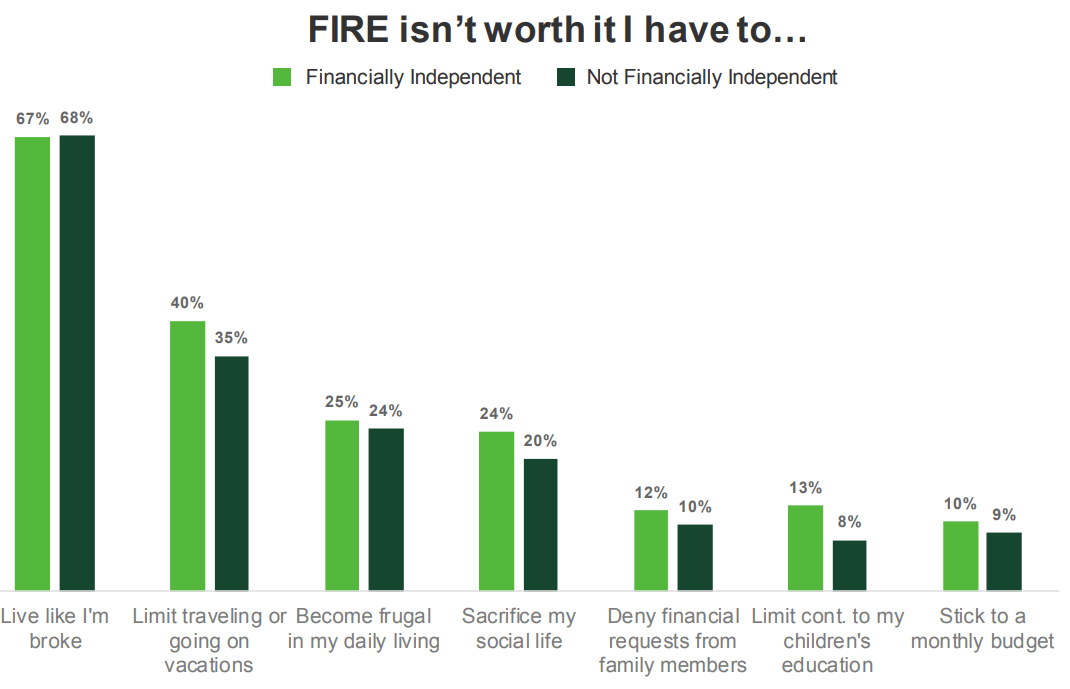

Большинство считает, что ненадолго снизить уровень жизни, чтобы быстрее достичь финансовой независимости, стоит того. Таких людей 82% среди финансово независимых и 71% в сравнительной группе.

Но жертвовать уровнем жизни люди готовы только в разумных пределах:

| FIRE не стоит того, если придется… | FI | Не-FI |

|---|---|---|

| Жить как нищий | 67% | 68% |

| Ограничить путешествия или отпуск | 40% | 35% |

| Стать бережливым в повседневных расходах | 25% | 24% |

| Пожертвовать социализацией | 24% | 20% |

| Отказывать членам семьи в финансовой помощи | 12% | 10% |

| Ограничить накопление на образование детей | 13% | 8% |

| Придерживаться месячного бюджета | 10% | 9% |

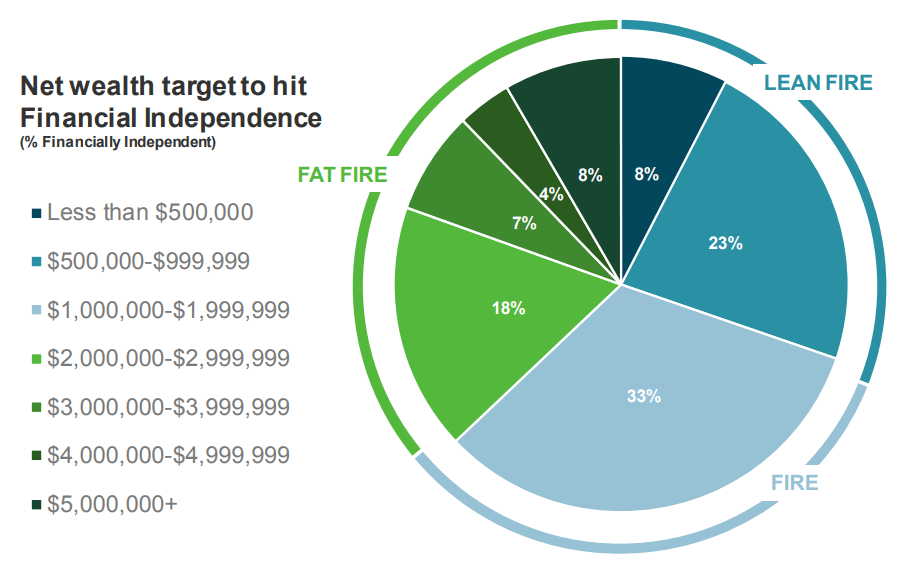

Финансово независимые не голодают, они скорее уйдут на пенсию «толстыми» (игра слов с термином Fat FIRE — прим.). Треть опрошенных выбрали экстремальное сокращение расходов или так называемый Lean (худой или тонкий) FIRE. Но большинство предпочитает Fat (толстый) FIRE, а именно сохранение или повышение своего уровня расходов на пенсии.

- 68% выбирают комфортный уровень расходов, даже если уйти на пенсию придется позже;

- 32% хотят уйти на пенсию раньше с меньшими расходами.

Кто-то делает акцент на контроле за своими деньгами, а другие фокусируются на осознанном потреблении. Но все соглашаются, что расходы важнее всего.

- 53% считают себя бережливыми с фокусом на экономии денег

- 47% считают себя минималистами с фокусом на осознанное потребление

Перестаньте тратиться на вещи, которые не делают вас счастливее, но также будьте осторожны, чтобы не избавиться от всего, приносящего радость, только чтобы прийти к цели раньше. Это было моей самой большой ошибкой.

The Mad Fientist

В конечном итоге финансово независимые люди смотрят на деньги как на средство достижения цели. Они ценят счастье и время больше, чем доллары, считая свободу высшим вознаграждением.

| FI | Не-FI | |

|---|---|---|

| Счастье важнее денег | 95% | 92% |

| Время важнее денег | 84% | 78% |

Я хотел иметь свободу выбора своей судьбы, чем бы она ни была.

Sam Dogen, The Financial Samurai

Я хотел дать своим детям время и это действительно лучшее, что вы можете им дать. Не сказки, iPad'ы или поездки в Диснейленд. Просто время с ними.

Carl Jensen, 1500 Day to Freedom

Финансы и инструменты

Для большинства финансовая независимость означает от $500 тыс. до $2 млн. капитала (актуально только для стоимости жизни в США, в России суммы гораздо меньше — прим.).

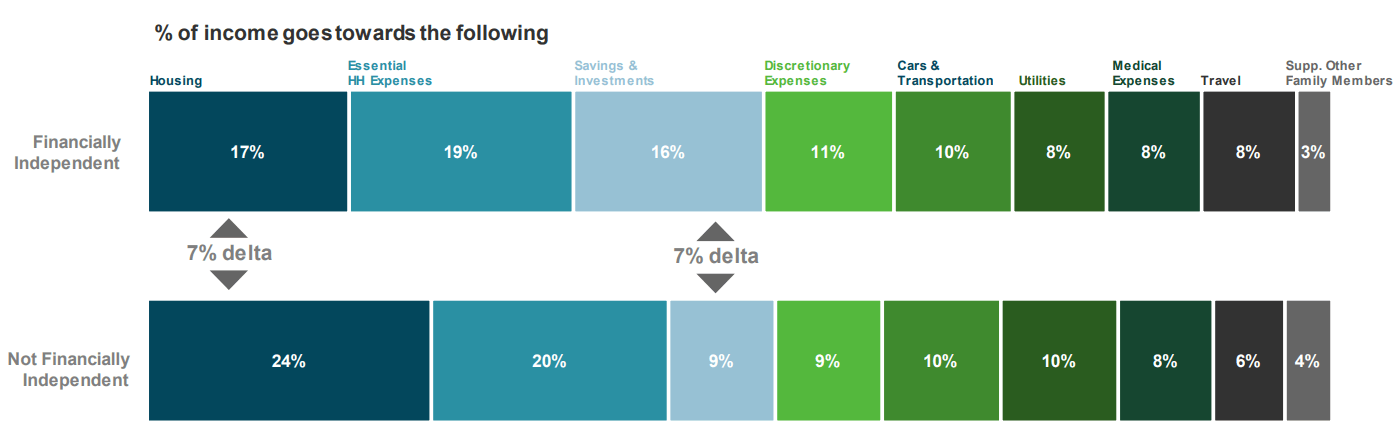

Финансово независимые люди отдают приоритет долгосрочным инвестициям вместо текущих расходов. Они скорее направят средства в сбережения или инвестиции, чем потратят на жильё.

Слева направо: жильё, необходимые расходы домохозяйств, сбережения и инвестиции, расходы вторичной необходимости, автомобили и транспорт, коммунальные услуги, медицинские расходы, путешествия, поддержка других членов семьи.

Финансово независимые опрошенные тратят на жилье на 7 процентных пунктов меньше и на столько же больше откладывают.

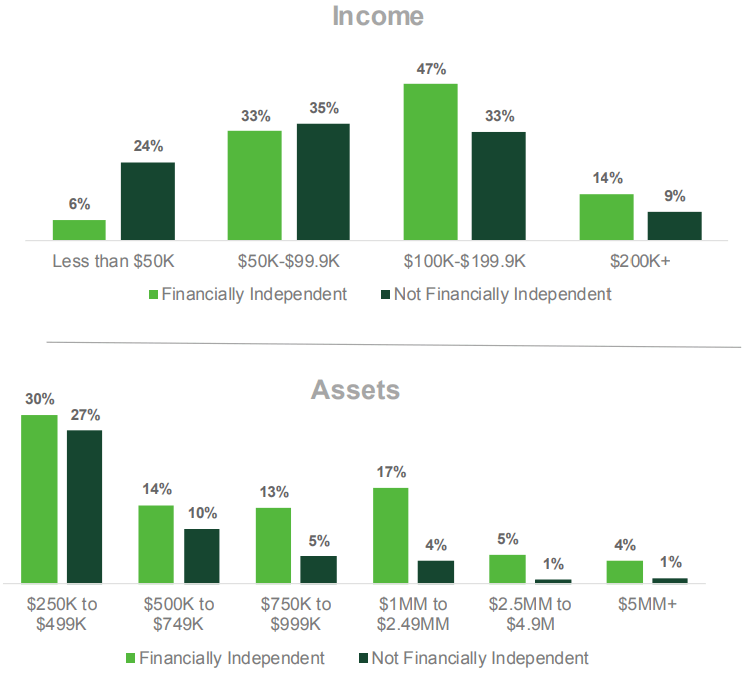

В группе финансово независимых немного больше людей с годовым доходом от $100 тыс. и меньше с годовым доходом, не превышающим $50 тыс. Размер их капитала в среднем больше, чем у тех, кто не преследует цель финансовой независимости.

Чтобы увеличить ставку сбережений, большинство опрошенных предпочитают уменьшать расходы, а не увеличивать доходы. Внимание к своему будущему позволяет сохранить финансовую дисциплину в настоящем.

- 62% из группы финансово независимых скорее сократили бы расходы, чтобы увеличить ставку сбережений

- 38% скорее предпочли бы увеличить доходы

На протяжении всего времени я откладывал 80% дохода. Я водил самую дерьмовую машину, жил в самой дешевой квартире… Смотрите на сбережения как на возможность, а не как на жертву.

Grant Sabatier, Creator of Millennial

Money & Author of Financial Freedom

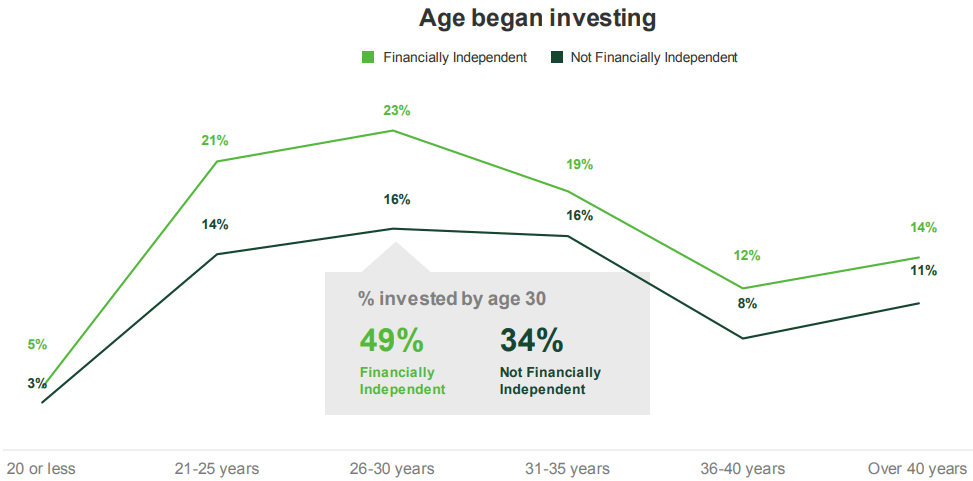

Их путь в инвестициях обычно начинается в более молодом возрасте. Финансово независимые понимают ценность сложного процента. В фондовый рынок инвестируют:

- 94% среди финансово независимых

- и 68% в группе не-FI

В возрасте 30 лет инвестировали:

- 49% среди финансово независимых

- и 34% среди остальных опрошенных

Финансово независимые считают себя инвесторами, которые могут выдержать шторм. Они уверены в рынке как в краткосрочной, так и в долгосрочной перспективе.

| В некоторой степени или очень уверен в… | FI | Не-FI |

|---|---|---|

| Фондовый рынок останется сильным в краткосрочной перспективе | 70% | 45% |

| Фондовый рынок останется сильным в долгосрочной перспективе | 63% | 35% |

63%

финансово независимых считают себя инвесторами,

среди остальных опрошенных таких 27%

Основа движения FIRE в обучении и установлении более близких отношений с деньгами.

Grant Sabatier, Creator of Millennial

Money & Author of Financial Freedom

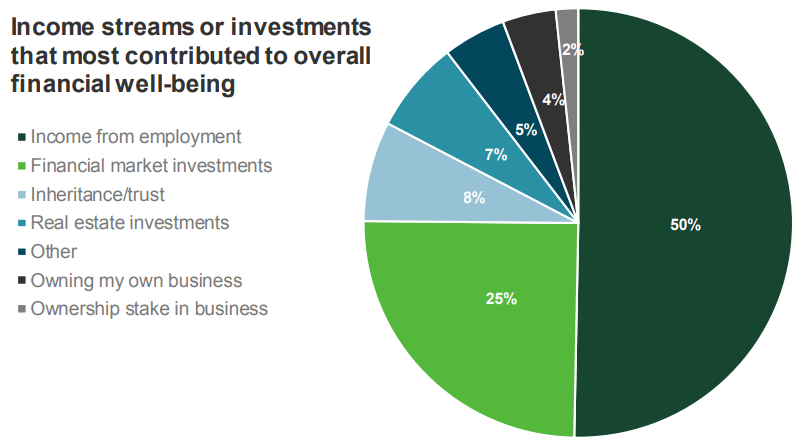

При разбивке доходов финансово независимых респондентов по источникам, инвестиции оказываются на втором месте по значимости и уступают только доходу от работы.

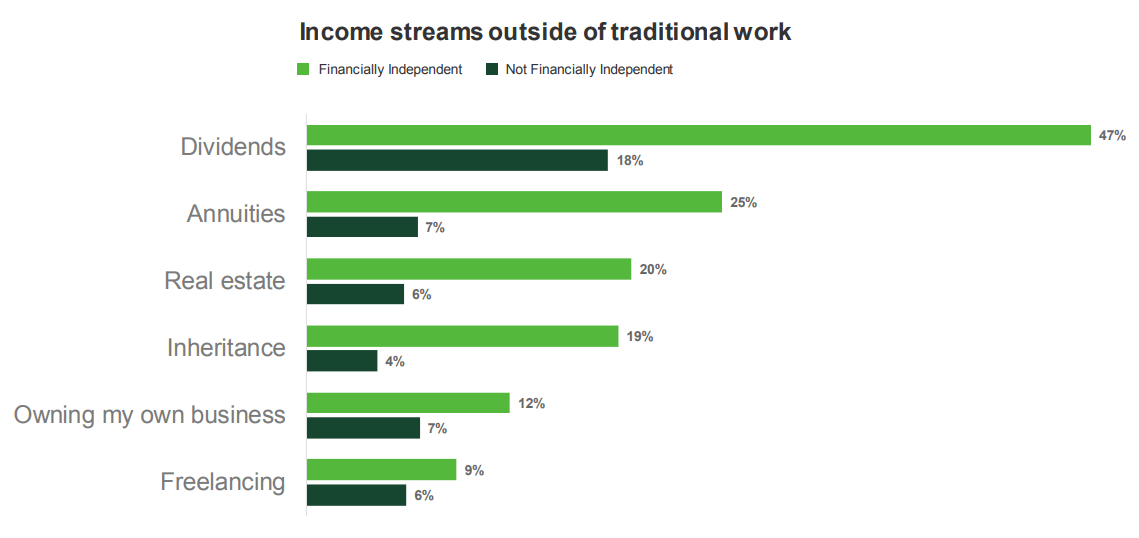

Большинство получает инвестиционный доход в виде дивидендов или аннуитетов (программы страховых компаний с регулярными пожизненными выплатами — прим.). Если оставить только доходы кроме традиционной работы, их разбивка будет выглядеть так:

Дивиденды, аннуитеты, недвижимость, наследство, владение собственным бизнесом, фриланс.

Счета и инструменты с низкими комиссиями или без комиссий — основа их инвестиционных портфелей.

| В некоторой степени или очень вероятно… | FI | Не-FI |

|---|---|---|

| Инвестируют в дешевые ETF | 44% | 25% |

| Используют брокерские счета с низкими комиссиями | 54% | 37% |

Финансово независимые на 23% чаще имеют больше денег в пассивных инвестициях, чем в активных.

Дисциплина лежит в основе движения FIRE: самодисциплина и самообладание. Люди в сообществе гордятся своей способностью делать что-то самостоятельно.

Grant Sabatier, Creator of Millennial Money

& Author of Financial Freedom

Те, кто ещё на пути к финансовой независимости, более склонны к урезанию расходов. После достижения финансовой независимости многие ослабляют экономию, но продолжают инвестировать.

| Финансовые решения | Уже FI | Ещё не FI | Не-FI |

|---|---|---|---|

| Избегание дорогих кредитов | 61% | 67% | 54% |

| Соблюдение бюджета | 49% | 69% | 47% |

| Инвестирование в рынок акций | 53% | 51% | 26% |

| Снижение уровня жизни | 31% | 49% | 36% |

| Решения, связанные с уровнем жизни и карьерой | FI | Ещё не FI | Не-FI |

|---|---|---|---|

| Максимальное пополнение пенсионных счетов | 42% | 54% | 25% |

| Поиск подработки / дополнительного дохода | 13% | 25% | 19% |

| Переезд в штат с меньшей стоимостью жизни | 17% | 18% | 16% |

| Покупка только подержанных машин | 11% | 20% | 15% |

| Поиск более высокооплачиваемой работы | 13% | 12% | 9% |

| Сокращение сбережений на обучение детей | 4% | 5% | 2% |

| Переезд в страну с меньшей стоимостью жизни | 3% | 4% | 3% |

| Сокращение финансовой поддержки родителей | 2% | 2% | 2% |

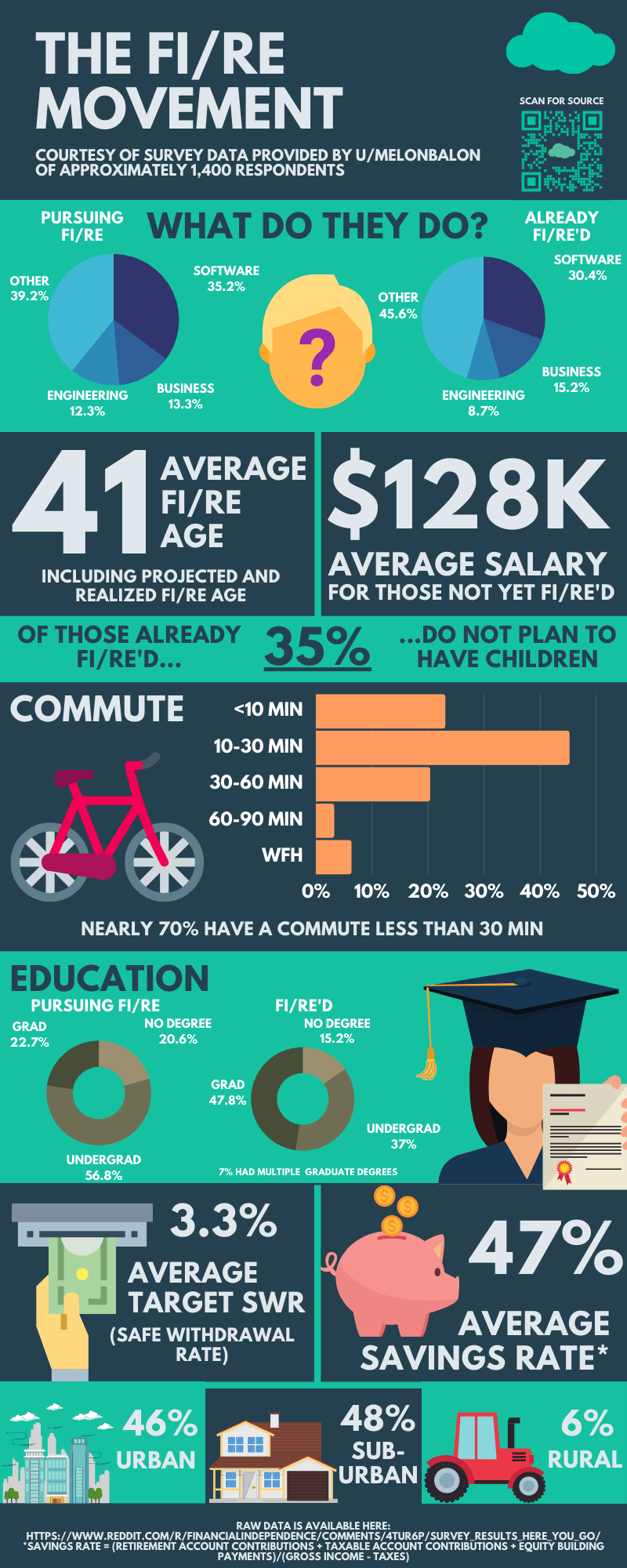

Ещё один опрос иногда проводят пользователи сабреддита о FI. Его участник DistrictWharf 2 месяца назад сделал такую инфографику по результатам опроса 2016 года:

Согласие на публикацию данных дали 1378 участников опроса. Результаты с картинки:

- Треть работают в IT. И среди тех, кто копит, и среди уже достигших цели. В топ-3 профессий также вошли другие инженеры и предприниматели. Меньше половины заняты в других сферах.

- 41 год — средний возраст достижения FI. Включая планируемые и фактические результаты. Средний возраст участников опроса — 29 лет.

- $128 тыс. в год в среднем зарабатывают те, кто ещё копит на FIRE.

- 35% не собираются заводить детей. Из тех, кто уже достиг цели.

- 70% добираются до работы меньше 30 минут.

- Около 80% уже имеют высшее образование или получают его.

- 3,3% — средняя SWR (целевая ставка снятия средств на пенсии).

- 47% — средняя ставка сбережений.

- Почти половина опрошенных живет в городе, столько же — в пригороде. В сельской местности — всего 6%.

Кому интересно, есть также результаты опроса за 2018 год в виде Excel-файла и их анализ в блоге Wayne Chen. Данные не очень отличаются от более старого опроса. Сейчас проводится новый опрос, результаты которого станут доступны после 28 февраля.

Комментарии

Уважаемый Дмитрий, если позволите, прокомментирую. Мысль про то, что не стоит проматывать зарабатываемые деньги сейчас и что лучше перенаправлять их на будущие расходы, конечно, здравая и привлекательная. Но не менее здравыми кажутся рассуждения о том, что, получая вознаграждение за свой общественно полезный, производительный труд, мы не можем на длительное время отложить это сохранённое вознаграждение. Просто нет не стареющих и не разрушающихся со временем товаров с не снижаемыми и приемлемыми потребительскими свойствами. Из этого вывод, – откладывая сейчас, в будущем мы неизбежно будем потреблять не то, что произвели сами, а то, что произвели другие. Нет, более сотни лет экономическая наука говорит, что товары производят наши «активы», но производит именно человек. И именно результат чужого труда мы и присваиваем с помощью своих «активов». Иначе говоря, мы – паразиты, кормящиеся за счёт других. А все рассуждения о том, что последователи раннего выхода на пенсию стремятся лишь к работе в своё удовольствие либо к снижению времени, отдаваемого работе, есть не что иное, как попытка примирить периодически просыпающуюся совесть с циничным отношением к окружающим как к источнику своего благосостояния. И отчасти это справедливо: никто не запрещал обходиться в молодости бережливее к тем возможностям, которые даны молодому и здоровому организму и не сливать на бухло и праздники весь заработок, чтобы потом быть злобствующим и нищим, завидующим другим существом. Екклезиаст, кажется, говорил: «то, что криво, всё равно не исправишь», поэтому всегда будут те, кто живёт здесь и сейчас и те, кто думает о будущем. И то, что в будущем более разумные будут жить за счёт более бездумных, видимо, в существующем мировом экономическом конструкте заложено в фундаменте. Но точно ли не изменится существующее уже не одно столетие положение дел? Кто знает. Как бы то ни было, но Вы, Дмитрий, по-видимому, циклом своих статей, своим блогом, призываете к очень правильным вещам: не расходуй бездумно приходящее сейчас. Оставляй толику на будущее, дабы не быть обузой для своих детей, но быть разумным и мудрым им помощником и проводником. А для этого нужно всего лишь ничего: безценное время.

В три раза бОльшая популярность метода накопления «Снижение уровня затрат», чем метод «Поиск более высокооплачиваемой работы» говорит о том, что в опросе участвовали люди с высокими доходами. Для людей с не столь высокими доходами увеличение выручки - единственный путь к накоплению.