Обзор нового фонда FXDM на развитые рынки кроме США

Хорошая новость для пассивных инвесторов от FinEx. Наконец на российском рынке появился фонд, который позволяет включить в портфель акции множества развитых стран в соответствии с их рыночной капитализацией. В этом посте посмотрим что за индекс отслеживает новый фонд и насколько он похож на MSCI World ex USA.

- Фонд включает в себя 200 акций компаний с рынков 18 развитых стран.

- Комиссия 0,9% — стандартный TER для фондов FinEx на акции.

- Отслеживает индекс Solactive GBS Developed Markets ex United States 200 USD Index NTR. Репликация индекса физическая.

- Официальный анонс можно почитать по ссылке.

Новый фонд удачно вписывается в текущую линейку FinEx, не пересекаясь с фондом на акции США (FXUS). И взвешивает акции по капитализации компаний, что отличает его от smart beta фонда FXWO. А вот как он будет уживаться с фондом FXDE на акции Германии мне пока не очень понятно.

Взвешивание акций по их рыночной капитализации в FXDM позволяет назвать фонд подходящим для тех, кто выбрал для себя пассивную стратегию инвестирования. Правда, фонд точно нельзя назвать инвестирующим в широкий рынок акций — он покрывает лишь часть рынка компаний с крупной капитализацией.

Количество бумаг и охват по капитализации

Отслеживаемый индекс Solactive включает в себя относительно небольшое количество бумаг. Это 200 крупнейших компаний из 18 развитых стран. Для сравнения индекс MSCI World ex USA Large Cap включает в себя 397 акций из 22 стран (при этом тоже исключая США и без развивающихся рынков). Получается, что FXDM не полностью покрывает даже сегмент акций компаний с крупной капитализацией. А акции компаний средней и малой капитализации в фонде и вовсе отсутствуют.

Топ-10 бумаг в индексе Solactive по состоянию на 12 апреля примерно совпадает с MSCI World ex USA Large Cap на 31 марта по позициям, что подтверждает факт взвешивания по капитализации с учетом free float.

Открытых данных по суммарной капитализации 200 компаний в индексе Solactive нет, поэтому точно определить процент охвата им капитализации развитых стран кроме США нельзя. Но, учитывая, что упомянутый large cap индекс от MSCI с 397 бумагами покрывает 66% капитализации широкого рынка (100% = MSCI World ex USA IMI), то индекс от Solactive, имея в себе первую половину акций, должен покрывать больше трети капитализации развитых рынков в целом.

Может ли такое не слишком широкое покрытие рынка считаться проблемой? И да, и нет. Все-таки первые 200 бумаг из 3,5 тысяч акций широкого рынка этих стран в итоге дадут хоть и очень близкое поведение индекса, но не идентичное. Но в любом случае это сильно лучше одной лишь Германии, которую с натяжкой можно было считать прокси для континентальной Европы, но точно не для Великобритании, Австралии или Японии.

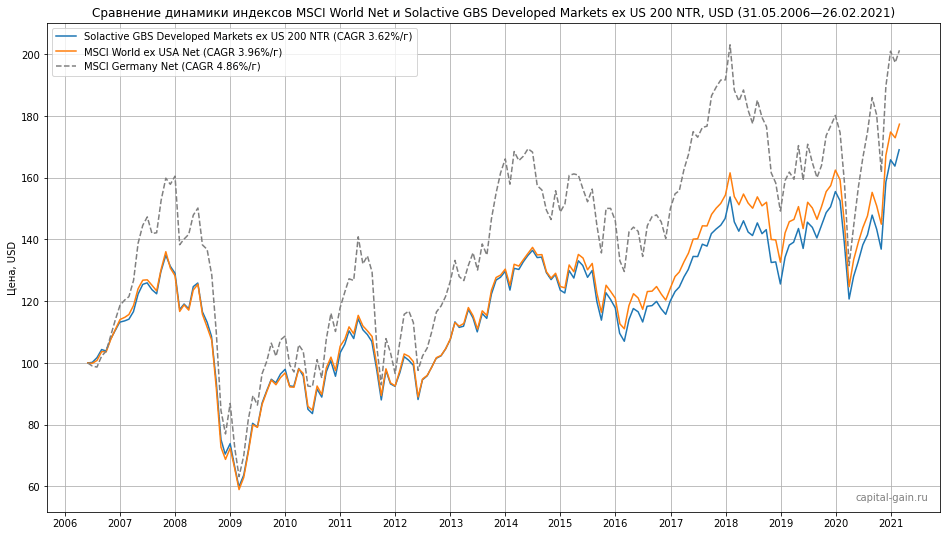

Для сравнения на графике ниже показана динамика цен на эти три индекса с конца месяца начала расчета индекса от Solactive (май 2006) по конец февраля 2021 года. Месячный интервал данных и отсутствие марта 2021 обусловлено наличием данных по индексам MSCI за этот период.

Индексы MSCI на графике включают в себя акции крупной и средней капитализации, а индекс Solactive именно тот, что отслеживает фонд FXDM (он посчитан провайдером на ~15 лет назад). Все индексы взяты в версии net total return, то есть чистой полной доходности с учетом реинвестирования дивидендов за вычетом withholding tax.

По графику можно сделать вывод, что индексы ведут себя достаточно похоже, чтобы считаться аналогичными. Значение СКО у них совпало ещё лучше — 17,46% у Solactive против 17,44% у MSCI (и 22,9% у Германии).

Страновой состав и совместимость с индексами MSCI и FTSE

Распределение по странам в FXDM на сегодня выглядит так (данные со страницы фонда):

- Япония (19%)

- Великобритания (14%)

- Канада (11%)

- Швейцария (11%)

- Франция (10%)

- Германия (9%)

- Австралия (7%)

- Нидерланды (6%)

- Гонконг (2%)

- Испания (2%)

- Дания (2%)

- Швеция (1,5%)

- Италия (1,5%)

- Финляндия (1%)

- Джерси (1%)

- Сингапур (1%)

- Ирландия (0,5%)

- Бельгия (0,5%)

Веса топовых стран и секторов экономики в индексе Solactive примерно совпадают с индексом от MSCI (именно в его large cap варианте, где Швейцарии, например, чуть больше, чем Германии). Что касается самого набора стран, то в фонде FXDM нет 5 рынков, которые считаются развитыми по критериям MSCI:

- Австрия

- Израиль

- Новая Зеландия

- Норвегия

- Португалия

В страновой классификации Solactive в списке развитых также есть Польша, но в индексе (или по крайней мере в фонде) её нет.

Зато почему-то присутствует лишний остров Джерси, которого нет ни в списке Solactive по ссылке выше, ни в индексах MSCI (даже в самом широком ACWI + Frontier Markets на 77 стран). Нет его и в индексе FTSE All-World. А в фонде, судя по данным на сайте FinEx, он есть. Скорее всего под Джерси просто проходят компании из других стран, потому что это оффшорная зона.

Из-за разных страновых классификаций индексы от разных провайдеров плохо совместимы в одном портфеле с региональными фондами. Если в портфеле есть отдельные фонды на развитые и развивающиеся рынки, то для отсутствия пересечений по странам и правильности весов стран обычно выбираются фонды на индексы от одного провайдера. Например, FTSE относит Южную Корею и Польшу к развитым рынкам, а MSCI — к развивающимся. Поэтому при сочетании индексов двух провайдеров эти страны окажутся куплены дважды.

Список развитых стран по классификации Solactive почти такой же, что у MSCI — за исключением добавленной Польши. Но фонд FXDM отслеживает урезанный индекс, в котором стран меньше, чем у MSCI или FTSE. Нет «проблемных» Польши и Кореи, поэтому и пересечений по странам с фондами на развивающиеся рынки от других провайдеров у FXDM быть не должно. А их наличие в MSCI Emerging Markets делает зарубежные фонды на разновидности этого индекса от MSCI чуть более подходящими FXDM.

Выводы

Линейка FinEx для пассивных инвесторов сделала шаг вперёд. Желающие воспроизвести в своем портфеле поведение глобального рынка без активных ставок на отдельные страны получили для этого лучший инструмент из доступных на МосБирже.

Те же, кто инвестирует на зарубежных площадках, вряд ли найдут у FXDM какие-то преимущества. Недостаток большого количества акций меньшей капитализации долгосрочно заставляет индекс Solactive отставать. А высокая относительно самых дешёвых зарубежных фондов комиссия компенсирует налоговую льготу.

Комментарии

19% Японии? Это что, остатки распущенного. FXJP? На тебе, боже, что нам не гоже? Кто-нибудь может назвать сходу три приличных японских конторы? Да даже одну? FXJP нахрен никому не нужен был, зачем опять наступать на эти дорогие грабли из кривых гнилушек? Нет Австрии, Израиля, Норвегии, но есть Германия... Где тут шаг вперед? Мертворожденный продукт.

Для развитых стран исключая USA использовал FXDE. Сейчас безусловно перехожу на FXDM. Ещё один маленький шажок на пути развития индексного инвестирования на российском рынке. Ждём конкурентов.

В заголовке опечатка? FXDE

Претензии не принимаются - капитализация рыночная)

Да, была опечатка, но уже исправил.

Вот рыночек и порешает) Развитой - не значит хороший.

"Получается, что FXDM не полностью покрывает даже сегмент акций компаний с крупной капитализацией. А акции компаний средней и малой капитализации в фонде и вовсе отсутствуют." - не совсем корректно, он покрывает Крупную + Среднюю капитализации (нет только малой), это в названии индекса указано (Solactive GBS Developed Markets ex United States Large & Mid Cap USD Index NTR) https://www.solactive.com/indices/gbs/?index=DE000SLA4HP8 PS Сергей Спирин погорячился с критикой FXDM, как считаете? Я лично впервые с ним абсолютно не согласен. Да, могло бы быть и больше бумаг, но была бы и больше комиссия, как я понимаю. С критикой FXWO был полностью согласен, а вот здесь мимо кассы. Этот фонд гораздо лучше своего предшественника FXDE.

Вы смотрите не тот индекс. В том, что FXDM отслеживает, только 200 акций из числа large cap. Сергей предпочитает выбирать и взвешивать страны активно. Дело его, а новый фонд от этого хуже не становится.

Одинаково ведут себя на графике FXDM и FXDE. Но FXDE выше доходность, смысл FXDM?

Смысл в диверсификации. Это прошлые результаты за не самый большой период времени. И что покажет лучшую доходность в будущем мы не знаем. Зато знаем, что на рынке ожидаемая доходность больше не у того, что лучше росло, а наоборот. Подробнее про Германию в сравнении с развитыми странами кроме США я писал в этом посте: https://capital-gain.ru/posts/global-weighting/#Kak_sobrat_globalnyj_portfel_iz_imeusegosa_na_MosBirze

Интересный фонд, состав сильно отличается от всех остальных ETF, можно немного разбавить портфель. Но лучше бы вернули/создали новые отдельные ETF по странам, вроде FXJP, FXAU, FXGB. Тогда ребалансировка была бы более выгодна

FXDM там крупные компании, а еще в FXDE есть средние и мелкие, FXDM потенциал роста не такой высокой, чем FXDE ETF широкого рынка, на долгий срок обыграет ETF узкого диапазона( крупные или мелкие компании). Получается FXDM, должен я расширить? а смысл? Смысл тока уменьшения в волатильности. 15 лет на графике( где было 3 кризиса за это время), 18 стран ведут себя как одна Германия? 100% корреляция. 18 стран у которая разная денежная политика ЦБ, разная инфляция. Над этим графиком, долго можно зависнуть.

Разве активно взвешивает? Наоборот же он говорит "Насколько я могу судить по представленным в нем долям стран, это НЕ индекс, взвешенный по капитализации (иначе сложно объяснить, например, большую долю Швейцарии в нем). Тогда что? Опять игры по Блэку-Литтерману? Спасибо, но это без меня!"

Выбор отдельных стран и взвешивание их по CAPE больше похоже на активную позицию относительно глобального рынка. По сути стоимостную, только на уровне стран, а не бумаг. Насчёт Швейцарии - если сравнивать с правильным индексом (large cap, а не large+mid), то она стоит на своём месте. Индекс Solactive взвешен по капитализации, хоть и урезан по числу бумаг. Видимо, для сокращения издержек.

На мой взгляд фонд еще хорош тем, что у него минимальная цена покупки - 1 бакс. Я раньше FXIM на сдачу брал, когда пополнял счет, а теперь буду его.

Отличная статья и ресурс в целом - спасибо за труд! Подскажите, пожалуйста, где можно найти сравнение вложений в (1) ETF на зарубежные рынки, обращающихся на Московской Бирже вроде FinEx, (2) внебиржевые зарубежные ETF, доступные через российских брокеров для квалифицированных инвесторов и (3) покупку зарубежных ETF напрямую через зарубежного брокера, работающего с Россией вроде Interactive Brokers? Необходимо сделать выбор, но хорошего материала на эту тему не нашел. Спасибо!

Даже не знаю актуален ли ещё этот выбор, если есть достаточно денег для инвестиций в зарубежные ETF, учитывая, что риторика про отмену льгот на ИИС для зарубежных бумаг уже даже из уст главы ЦБ прозвучала. Anyway ближайший по смыслу расчет из известных мне лежит здесь: https://stockuper.ru/manual/voo-vs-fxus/

Дмитрий, для Вас ответ настолько очевиден, что дальше не требует его изложения :) Но не имея этих знаний, адекватного представления о том, сколько составляет "достаточно денег для инвестиций в зарубежные ETF" через зарубежного брокера или через внебиржевой рынок СпБ, трудно получить. Равно как и сравнение рисков, расчетов с учетом ЛДВ и т.п. Но ничего страшного, продолжу копать :) Спасибо

Сравнивать можно, считая сколько комиссий и налогов вы потеряете на своем сроке инвестирования. Это делает статья по ссылке выше. А вот сравнивать т. н. риски численно нельзя, поэтому тут начинается серая зона. Тем более что риски есть всегда, просто они разные (например, IB = надежность и страховка по бумагам от SIPC на $500k, но россиянина могут и на выход попросить рано или поздно, что может повлечь незапланированную уплату налога). Достаточной для использования IB или другого зарубежного брокера (их мало из тех, кто работает с гражданами РФ) обычно считают сумму, которая дает процент комиссий от капитала, устраивающий инвестора. Допустим, если комиссия за неактивность (то есть минимальная) там $120 в год, то при капитале в $10,000 это 1,2% потерь в первый год. При этом комиссия приобретаемых зарубежных фондов может быть ближе к 0% (на рынке США) или около 0,2% (ирландские фонды), а в России будет около 0,9%. Наличие ЛДВ или ИИС сейчас создает паритет на определенном сроке, когда разница в комиссиях между зарубежными и российскими фондами компенсируется льготой (это около 10 лет, дальше зарубежные фонды становятся выгоднее). Но 1) кто знает сколько эти льготы ещё будут распространяться на зарубежные фонды, пусть и листингованные на МосБирже и 2) комиссию IB никто не отменял и платить около 1% или больше за брокерские услуги, на мой взгляд, дорого (а на ваш может быть иначе). Отдельно стоит внебиржевой рынок - я для себя его вообще не рассматриваю, потому что непонятно кому я в случае чего буду продавать эти паи. Но тут тоже кому как, это из разряда тех самых "рисков". Кстати, через некоторых российских брокеров можно получить и доступ к биржевым торгам на зарубежных площадках, они не только OTC предоставляют - тоже можно считать комиссии и сравнивать.

Дмитрий, благодарю за подробный ответ, подталкивающий к дальнейшему исследованию.