Смена долгосрочных трендов

Попались на глаза интересные наблюдения от Чарли Билелло о том, что прошлый год стал переломным для многих важных рыночных трендов. Я решил перевести его статью и добавить свой комментарий про то, что всё это значит для пассивных инвесторов.

Оригинал статьи доступен здесь. Мой комментарий ищите внизу поста.

Самыми значительными трендами последних 10 лет можно назвать следующие:

- Акции компаний крупной капитализации доходнее акций компаний малой капитализации.

- США доходнее других развитых и развивающихся рынков.

- Акции роста доходнее акций стоимости.

- Технологический сектор доходнее всех остальных.

- Облигации длинной дюрации доходнее коротких (падающие ставки, выпрямление кривой доходностей).

- Акции доходнее биржевых товаров.

Когда в феврале и марте COVID-19 впервые ударил по США, все эти тренды только ускорились. И в этом был смысл. Нарратив тогда был такой — приближается глобальная депрессия, а значит:

- у крупных компаний шансов выжить больше, чем у небольших;

- США справится лучше остального мира благодаря огромным монетарным и фискальным стимулам;

- цены на акции роста в мире, голодном до роста, взлетят;

- технологии в мире, где все вынуждены оставаться дома, будут процветать;

- доходности по облигациями резко упадут под давлением дефляции (значит больше других подорожают бумаги длинной дюрации);

- рынок биржевых товаров потерпит крах на фоне отсутствия спроса.

Всё это казалось неизбежным, и цены это только подтверждали. Но затем без лишнего предупреждения стало происходить странное. Один за другим, эти тренды начали менять свой курс.

1. Разворот тренда в кривой доходностей облигаций и дюрации

Вперёдсмотрящий рынок облигаций первым изменил своё направление. После инвертирования кривой в августе 2019-го, она выпрямилась во время пика событий с COVID-19 и затем начала приобретать нормальную форму — краткосрочные ставки остались низкими, а долгосрочные двинулись вверх.

Выпрямление кривой доходностей ведет к снижению спреда (ставки на долгосрочные облигации приближаются к краткосрочным), затем инверсия (краткосрочные ставки выше) и разворот тренда.

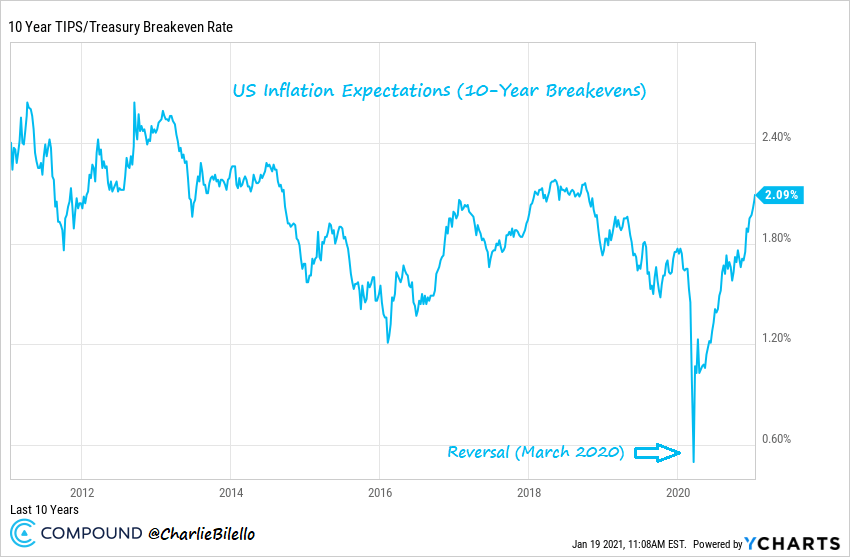

Основанием для повышения доходности стало внезапное изменение ожиданий рынка по инфляции. Дефляция, которую многие считали неизбежной, так и не произошла, и после вертикального роста инфляционные ожидания достигли самого высокого уровня с 2018 года.

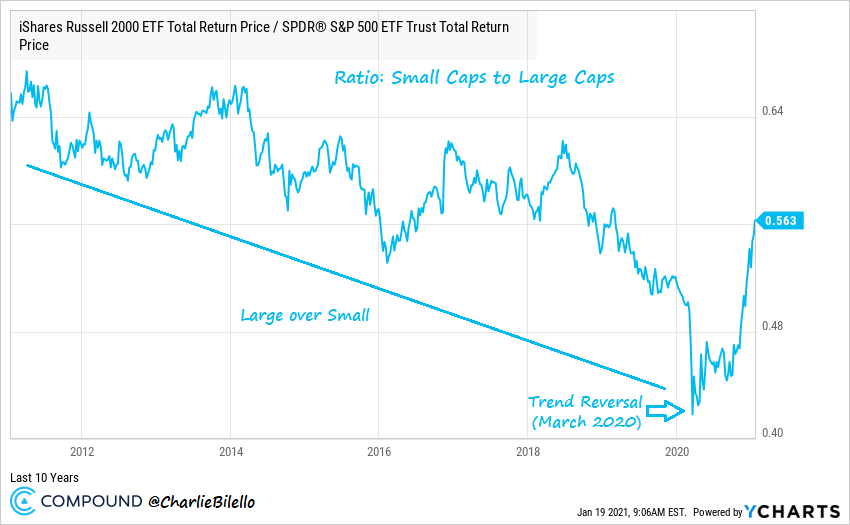

2. Разворот тренда по размеру компаний

Отношение цены ETF на акции малой капитализации к цене ETF на акции компаний большой капитализации достигнет дна примерно через месяц после разворота тренда кривой доходностей и за несколько дней до минимума рынка акций. С новостями о вакцинах и следующих законопроектах о стимулировании роста экономики это отношение начало резко расти.

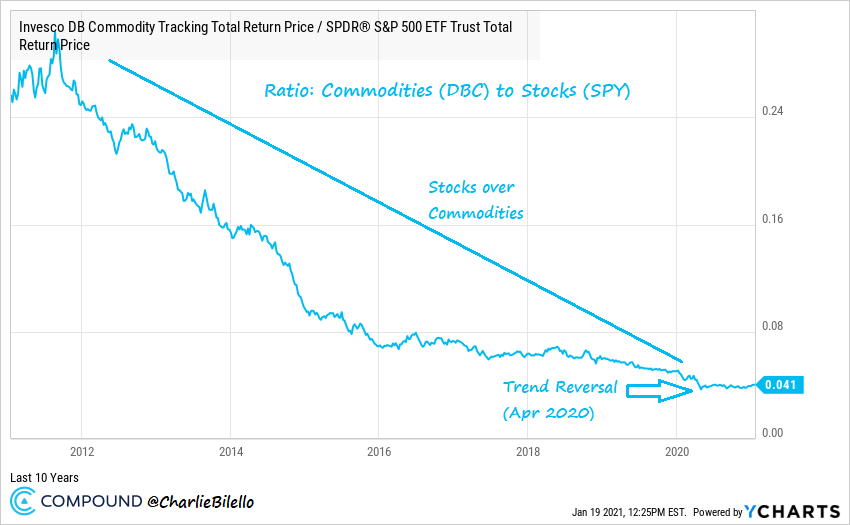

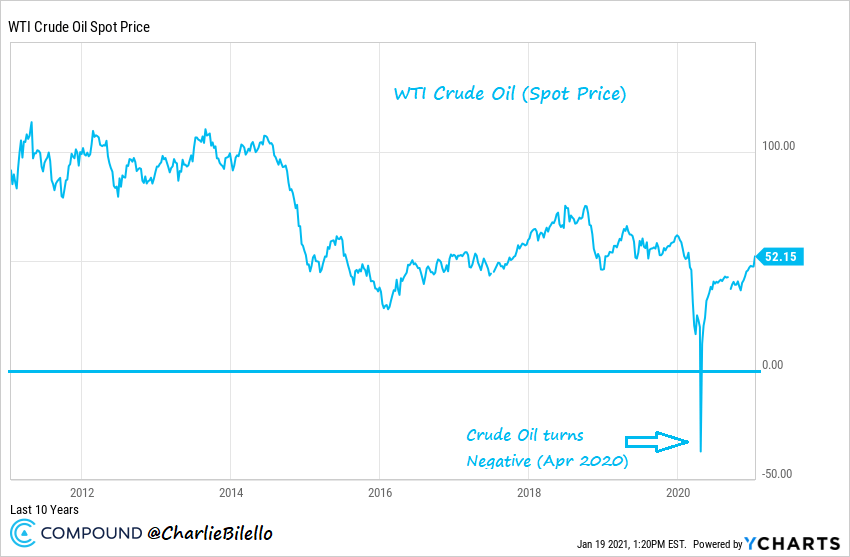

3. Разворот тренда в биржевых товарах

Товарные рынки были в затяжном нисходящем тренде по сравнению с акциями задолго до COVID-19. Но после введенных по всему миру ограничений спрос упал, как никогда. Фьючерсы на нефть в апреле продавались по отрицательным ценам — никто и не думал, что такое вообще может быть.

Но с тех пор соотношение товаров и акций новых минимумов не показывало, а когда нефть вернулась к $50 за баррель, начались разговоры о рефляции.

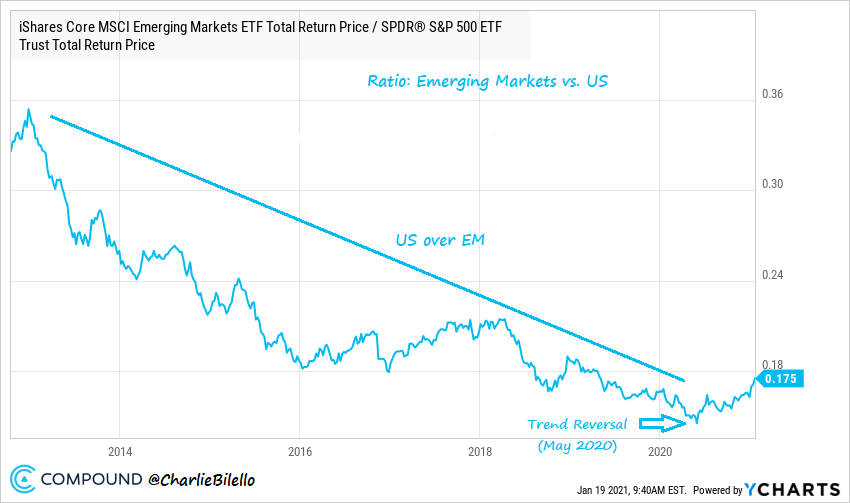

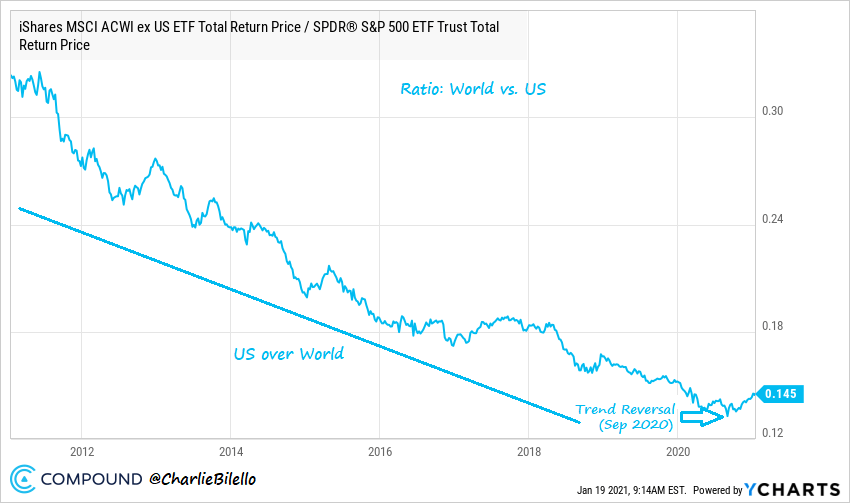

4. Разворот тренда в географии акций

Следующим трендом, сменившим курс, стало доминирование акций США: развивающиеся рынки начали отыгрывать позиции, начиная с мая, а в сентябре к ним присоединились и акции компаний из других развитых стран.

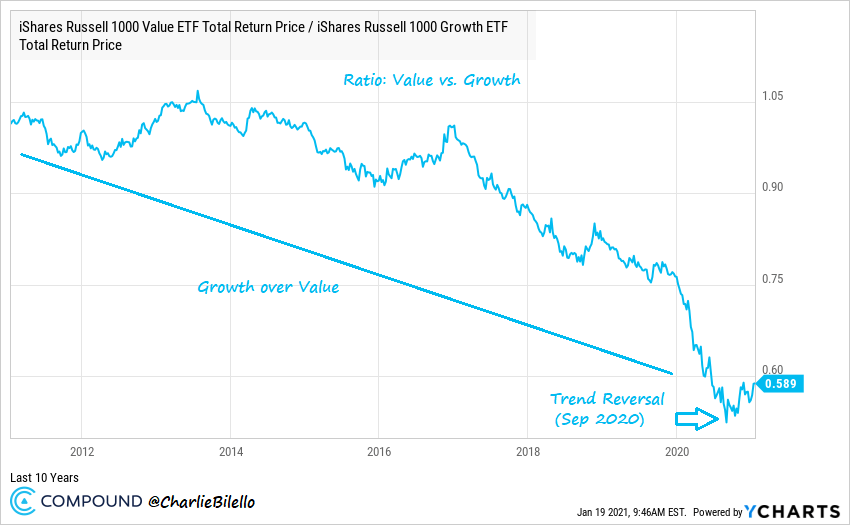

5. Разворот тренда в стиле управления

Не считая времен кризиса доткомов, стоимостные инвесторы ещё не сталкивались с таким сложным для них периодом значительного отставания акций стоимости от акций роста, как в последние 14 лет. В сентябре прошлого года этот тренд изменил направление, и теперь лидерство взяли акции стоимости.

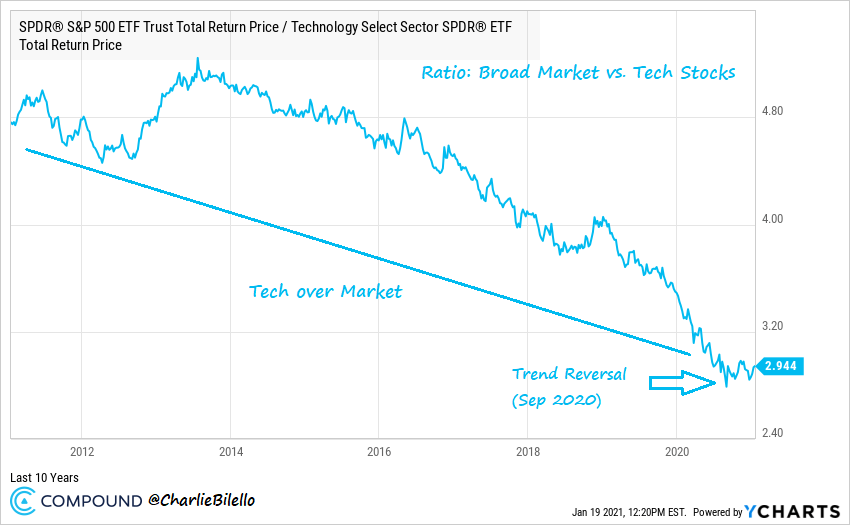

6. Разворот тренда по секторам

Последний тренд, сменивший своё направление, был и самой яркой историей из всех. Больше всего выгоды из пандемии извлекли акции технологических компаний, показав потрясающий рост после ввода ограничений в мире. Но с сентября прошлого года технологический сектор отстает от рынка в целом. Мало кто из инвесторов предвидел и готов к этому потенциальному изменению тренда.

Никто не предупреждает нас о смене трендов и не верит в неё, когда это происходит. Но с изменением отдельных нарративов в обществе вслед за ценами, со временем меняется и общий информационный контекст на рынке, в который начинают верить всё больше людей.

Процесс начался, и общий нарратив о депрессии сменился набором других:

- небольшие компании получают больше выгоды от мер стимулирования, чем более крупные;

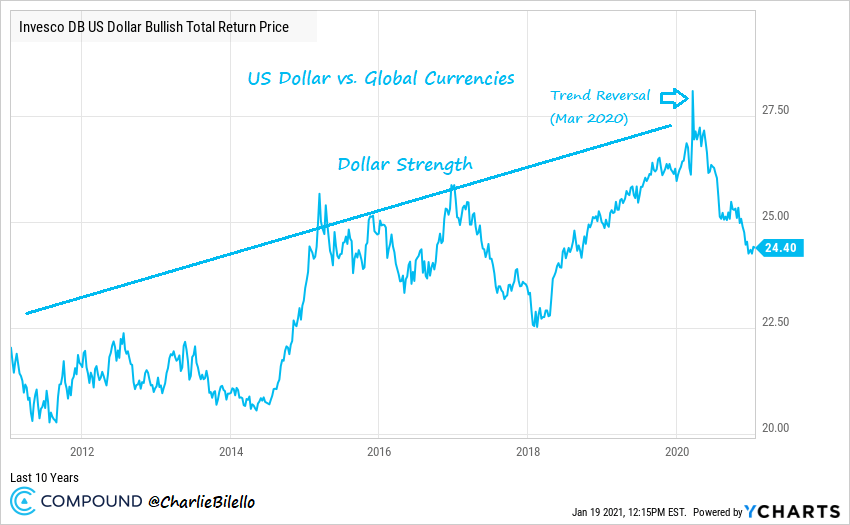

- акции компаний за пределами США выигрывают от падения доллара и более высоких показателей роста в мире;

- акции стоимости растут вместе с ростом процентных ставок и нормализацией кривой доходности;

- акции технологических компаний отстают с появлением вакцин и коллективного иммунитета, которые позволяют людям снова выходить из дома;

- доходность по облигациям растет с ростом инфляционных ожиданий;

- товары растут с возобновлением спроса и роста экономики.

В разгар пандемии всё это казалось абсурдом, а теперь происходит. Куда история двинется дальше остается неизвестным, но сам факт смены трендов примечателен и лишний раз доказывает, что единственной гарантией на рынке является то, что он полон сюрпризов.

Довольно «трендовая» статья для блога о пассивной стратегии инвестирования. Но перевел я её не ради того, чтобы призвать вас что-то продать или купить. Все эти развороты трендов являются отличной иллюстрацией силы пассивного инвестирования в рынок целиком, как он есть, в агрегате.

Смотрите. Что с этой информацией надо делать пассивному инвестору? Правильно, ничего! В этом и заключается красота подхода. Тренды на рынке меняются, а делать можно всё то же, что и раньше:

- Никаких игр с облигациями вне зависимости от процентных ставок и формы кривой доходностей. Пассивные инвесторы зарабатывают и на падении процентных ставок (за счет роста цены облигаций), и на их повышении (за счет роста будущих доходностей, ведь фонды перекладывают средства в подходящие по дюрации бумаги с новой доходностью). Но главное — облигации нам нужны не для доходности, а для снижения волатильности портфелей и обеспечения стабильности своих расходов. Фонды на весь рынок облигаций с итоговой средней дюрацией считаются оптимальными по доходности и риску. Они дают диверсификацию по выпускам, дюрации и выпуклости — вы занимаете позиции сразу на всей кривой доходностей.

- Стремитесь владеть максимально широко диверсифицированными и дешевыми фондами акций. Если у вас есть доступ к зарубежным ETF, идеально, если это будут фонды широкого рынка, в том числе включающие в себя акции компаний малой капитализации. Тогда вы всегда будете «в тренде» по размеру компаний, не важно в какую сторону разворачивающемся.

- Фонды акций со взвешиванием по капитализации содержат в себе и акции роста, и акции стоимости, поэтому на развороты тренда в стиле управления их владельцам реагировать нет необходимости — они заранее купили всё, что можно.

- Пассивные инвесторы мыслят глобально. В их портфелях есть и США, и другие развитые страны, и развивающиеся рынки. Будущих лидеров по доходности не надо искать и включать в портфель — они всегда там были.

- Пассивные инвесторы не выбирают отдельные секторы экономики, а покупают акции всего рынка — будущие лучшие по доходности секторы тоже есть в портфеле заранее.

Чем бы сейчас не увлекались трейдеры и обыватели, не шептались в кулуарах сильные мира сего, создавая и сменяя все эти тренды, в портфелях пассивных инвесторов ещё до начала нового тренда все активы уже были куплены наряду со всеми остальными. Это и позволяет им спокойно спать и заниматься своими делами, пока остальные напряженно следят за рынком. Да ещё и получать лучшую доходность, чем у большинства, благодаря низким издержкам и отсутствию неправильных решений.

Комментарии

Спасибо за перевод! Не до конца понимаю почему Чарли так уверен в том, что на графиках виден именно долгосрочный перелом трендов, а не временный отскок или "прокол". С такой логикой начало смены тренда можно было углядеть в любом предыдущем отскоке от тренда, чем же сейчас ситуация отличается?

Я тоже не уверен, что все из перечисленного продолжится. Наверное, тот факт, что все это произошло одновременно и вкупе со сменой нарративов (термин Шиллера), позволил Чарли так это представить.

Все так и есть!

Спасибо за материал! Ещё раз удостоверился, что портфель всегда должен быть широко диверсифицирован по странам и размерам компаний внутри фондов. Тогда и не пропустишь момент роста маленьких компаний, удачные дивидендные годы крупных компаний, либо коррекцию с хорошим временем для дозакупок или ребалансировки портфеля

Мне нравятся таблицы Чарли со статистикой по инструментам, но в данном случае тоже не разделяю его уверенности в смене трендов.