Выпускайте управляющих?!

Или как диверсифицировать вложения в российские акции через фонды, чтобы не отставать от индексов слишком сильно? Не лучшее качество управления фондами на индекс МосБиржи, особенно после 2022 года, заставило меня задуматься над тем что можно сделать лучше в этой части портфеля…

Первое, что приходит на ум, конечно, собирать индекс своими руками, как некоторые и делают. Но в этом случае теоретический максимум, который мы можем воспроизвести, это MCFTRR, то есть индекс после вычета налога на дивиденды. И это только в случае, если репликация будет выполнена абсолютно идеально (супер-точные веса, реинвестирование дивидендов и т. п.) и без всяческих расходов (налоги, брокерские комиссии, спреды), что, конечно, вовсе невозможно. К тому же это требует довольно много времени и внимания, а также, возможно, серьезное усложнение учета инвестиций, ведь теперь ты — сам себе фонд и посчитать что-то совсем на коленке уже недостаточно. И всё это ради того, чтобы отставать от MCFTR на 1% в год, если судить по данным за последние 5–10 лет. Ну такое…

К сожалению, варианта купить фонд с околонулевой комиссией и высокой точностью репликации индекса, как делают и учат нас американцы, для российских акций не существует. Раньше все надеялись, что высокие комиссии нам поможет компенсировать тот факт, что ПИФы внутри себя не платят налоги, но на практике оказалось, что они каким-то чудесным образом съедают полтора-два уровня своих максимальных расходов, заложенных в правилах доверительного управления. И это легально, потому что расходы-то их правилам соответствуют, а вот точность слежения за индексом в правилах предусмотрельно прописана «с запасом». Так что мы можем лишь выбрать каким способом будем страдать.🙃

Другой вариант приблизиться к индексу, причем самой полной доходности из возможных, а именно MCFTR, который дивиденды учитывает «брутто» — немного парадоксальный, немного YOLO, со своими рисками и вставьте сюда все прочие дисклеймеры, это сочетание лучших из имеющихся индексных БПИФ с лучшими из имеющихся… активно управляемыми ПИФ.

Лучшими из индексных БПИФ лично мной считаются SBMX и TMOS за наименьшую ошибку слежения и характерное им отставание от индекса MCFTR в районе 1,5% (на фоне TER 1% и 0,79% соответственно) — по СЧА на 1 пай. Куда исчезают ещё 0,5% и 0.7% годовой доходности свыше заявленных максимальных расходов? Я не знаю. Если сравнить их результаты с индексом MCFTRR (тем, что за вычетом налога на дивиденды по ставке 13%), то есть с невозможно идеальным самостоятельным воспроизведением индекса, потери доходности у обоих фондов будут в районе -0,4% в год за всю их историю разной длины (будет видно на данных ниже). С учетом расходов инвестора, которые при покупке и продаже акций все-таки существуют, я бы сказал, что эти результаты примерно равны. Вот только ПИФы, в отличие от нас, дивиденды от российских компаний получают в полном объеме и по идее должны укладываться в заявленные расходы и почти не отклоняться от индекса…

Лучшими из активно управляемых ПИФ (субъективно) я вижу открытый фонд акций Арсагеры (TER 1,92%) и, допустим, биржевой фонд AKME от Альфа-Банка (TER 1,73%). По нескольким факторам — не самые высокие комиссии для активных ПИФ, не самые большие отклонения от индекса и адекватное управление по крайней мере у Арсагеры (про Альфу судить сложно, у них не такой открытый процесс), понятные прошлые и относительно предсказуемые будущие результаты. Может быть, вы подскажете больше вариантов?

У Арсагеры есть два фонда на акции российских компаний — в один входят бумаги только из групп 6.1–6.3 по классификации Арсагеры, то есть более капитализированные и ликвидные (использовать для расчетов ниже я буду его). Во второй добавлен хвост средней и малой капитализации, то есть в фонд приобретаются акции из групп 6.1–6.4. Во втором фонде чуть шире диверсификация (больше бумаг), а акции из группы 6.4 не сыскать в фондах на основной индекс МосБиржи. Получается своего рода total market fund, только с выбором акций. Уникальная штука для нашего рынка, как мне кажется, по крайней мере в формате ПИФ. Но для статьи я выбрал основной фонд с более ликвидными бумагами, потому что в случае набега инвесторов на ОПИФ в ходе распродажи активов можно остаться с кучкой неликвида в фонде, который могут начать продавать с большими дисконтами. В общем, инвестирование в открытый ПИФ с акциями меньшей ликвидности несет дополнительные риски, и не зря они сделали два фонда.

AKME за его короткую историю показал неплохое активное управление. Комментировать или анализировать пару лет его работы всерьез, конечно, смешно. Но пока фонд в основную часть времени держится очень близко к индексу, что подтверждают R2 и очень высокая beta к рынку (близка к 1), но в отдельные моменты его опережает, вырываясь на новый уровень выше индекса. Это и создавало (пока) общее преимущество. Как и у Арсагеры, идея фонда заключается в выборе акций с высокой ожидаемой доходностью с помощью фундаментального анализа компаний.

У фонда акций Арсагеры результаты более плавающие относительно индекса, а бета к нему ниже (0.74). Порой ожидание альфы (избыточной доходности относительно индекса) в этом фонде затягивается так, что некоторых может заставить понервничать туда ли они вложились. Я уже смотрел на этот фонд подробнее, потому что его длинная история представляет интерес. В целом статистически значимой альфы для инвестора (после вычета расходов фонда) там нет, но это если делать факторный анализ, а не просто сравнивать с рынком. В общем, зайдя в фонд сегодня, ожидать +5% годовых к индексу спустя 10 лет «с гарантией» не стоит, но свои расходы, если хочешь не отстать от MCFTR, в прошлом он все-таки оправдывал и результаты этого индекса превышал, потому что у фонда иной набор риск-факторов. И уже это (догнать MCFTR) недостижимо для (Б)ПИФ на индекс МосБиржи, в отличие от западных ETF с 0,0X% комиссиями, точным слежением и доходом от securities lending, хотя бы потому, что у БПИФ выше расходы. Что интересно с портфельной точки зрения, корреляция между фондом Арсагеры и MCFTR и между фондами Альфа-Банка и Арсагеры не самая высокая (около 0.85).

Риск активного управления, конечно, никто не отменял. В любой момент альфа может оказаться отрицательной, что «задаст новый уровень» уже ниже индекса, а не выше, и то, что я в предыдущих абзацах осторожно нахваливал, покажется какой-то глупостью. Тем не менее, в современных условиях даже активные фонды не так уж далеки от своих бенчмарков. Если ваша политика заключается в том, чтобы их обогнать, значит отстать от них вы себе позволить не можете. А чтобы не отстать от индекса, надо быть на него похожим и свои активные решения принимать с оглядкой на капитализацию и ликвидность, то есть, по сути, актуальный состав индекса. Ликвидность базовых активов — это также то, что необходимо фондам, потому что со своей СЧА пролазить в акции последних эшелонов, отсутствующих в индексе, им трудно и дорого. И это опять возвращает их (и нас) к индексу.

На случай реализации риска активного управления основную долю аллокации в российские акции все-таки стоит отдать индексным фондам, а доли управляемых ограничить. Идея не в попытке опередить индекс, а в диверсификации вложения в наш рынок акций через несколько отличающиеся фонды. Например, в индексные фонды можно вложить 60% своей аллокации в российские акции, а в активно управляемые 40%, поделив доли между фондами внутри их аллокаций поровну. Если брать 4 фонда, о которых я говорил выше, получится такой портфель: 30% SBMX, 30% TMOS, 20% AKME и 20% Арсагера. Допустим, что всего в вашем портфеле 60% акций и половина из них приходится на Россию, тогда доля активных фондов в нем составит всего 0.6 * 0.5 * 0.4 = 12%.

Результаты одного фонда в таком портфеле могут частично компенсировать результаты другого, а активное управление внутри своей доли диверсифицировано между двумя командами управляющих поровну. В сумме это может либо компенсировать отставание пассивных фондов от индекса больше, чем на размер заявленных ими комиссий (те самые исчезающие 0,5–0,7% в год), либо сделать ещё хуже, но по причинам, описанным выше, вряд ли так уж значительно.

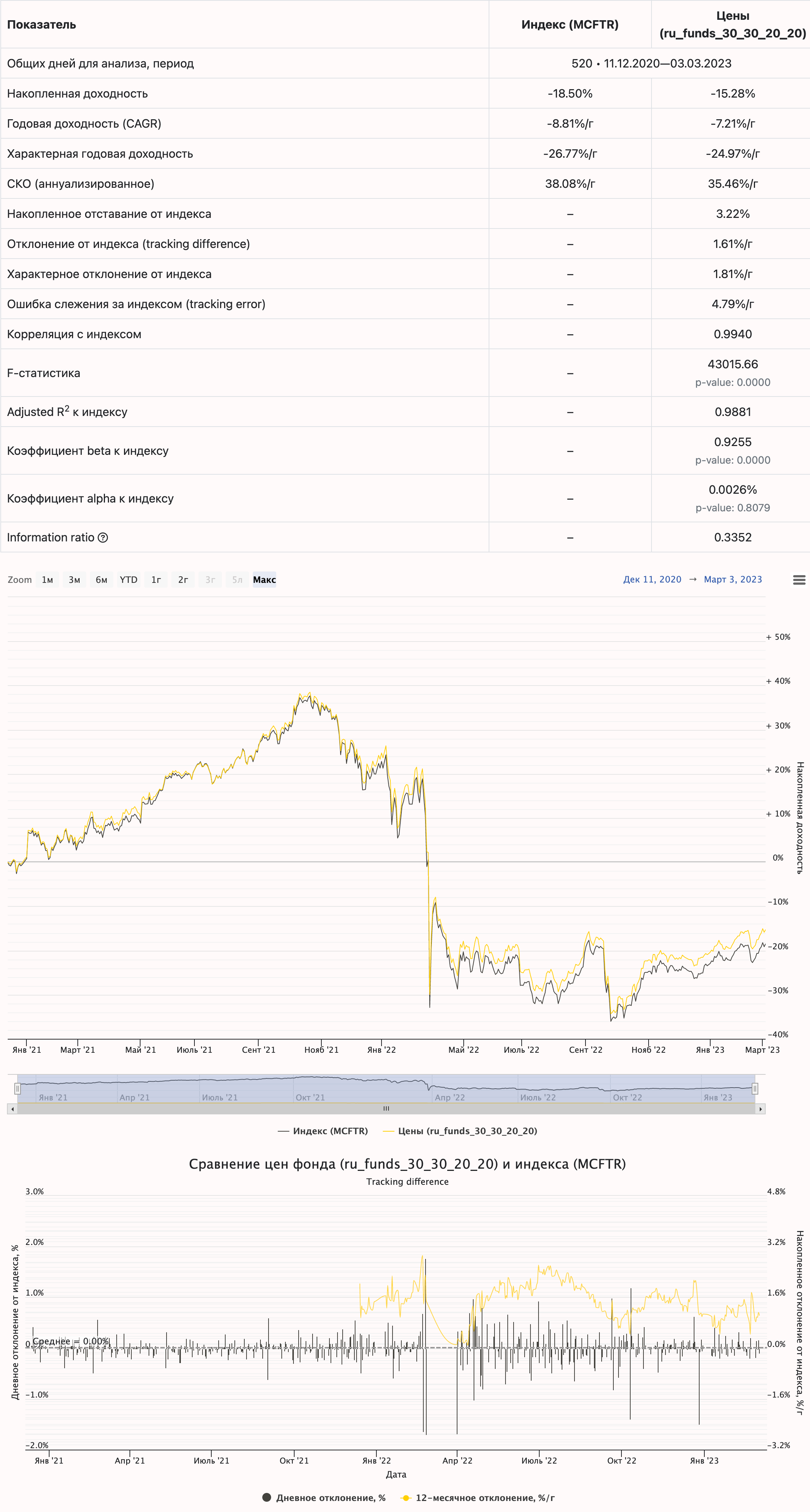

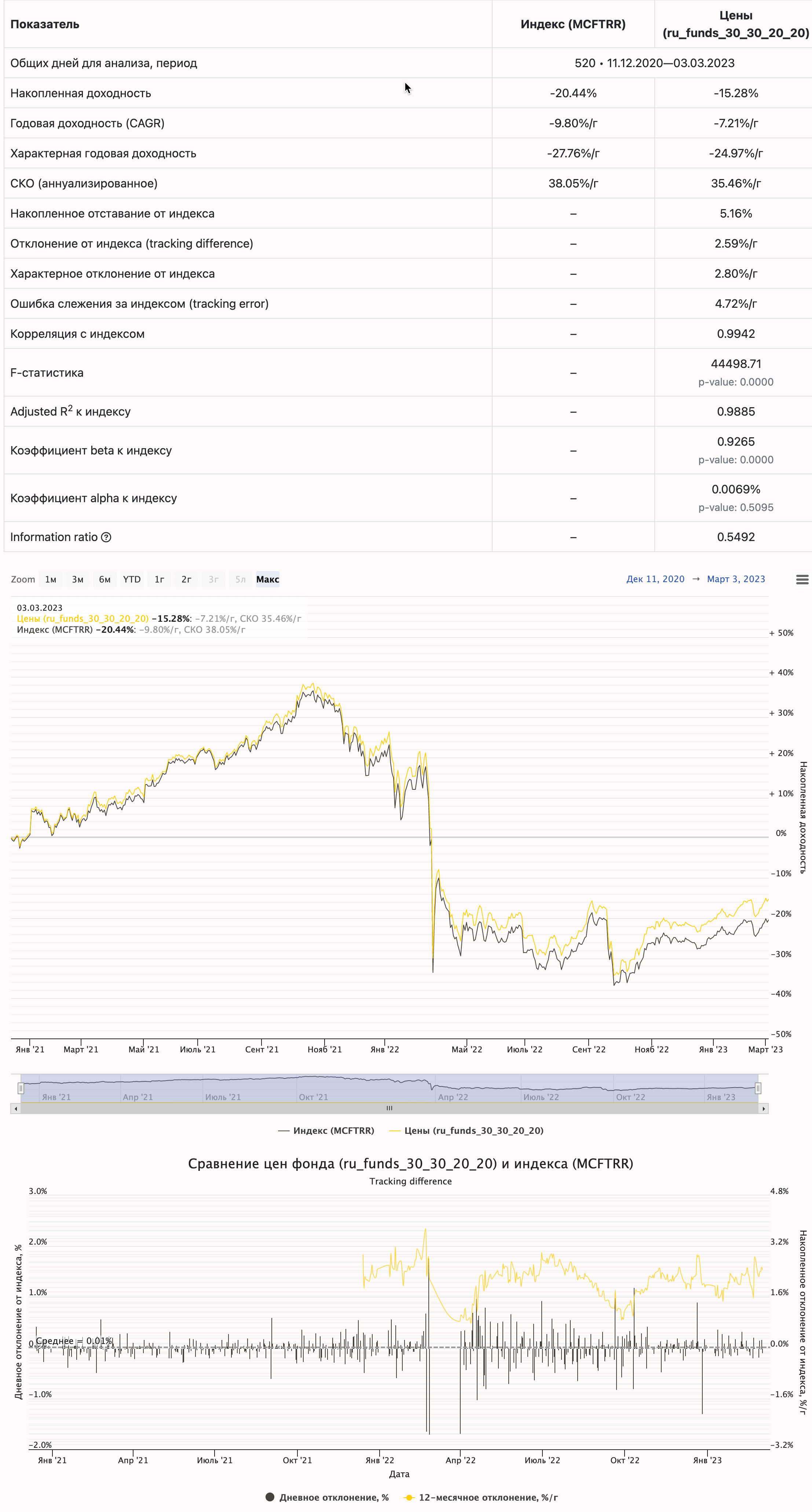

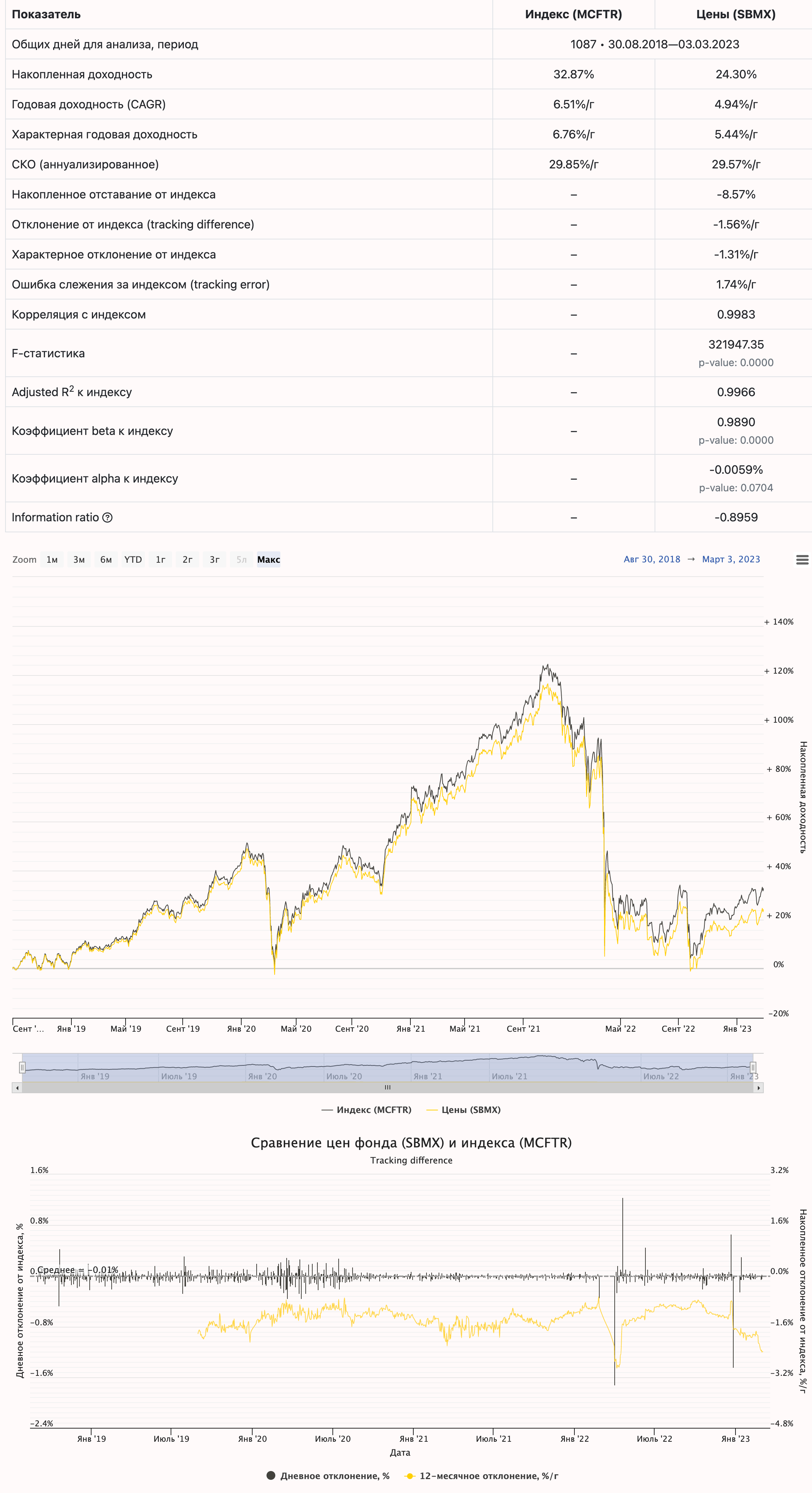

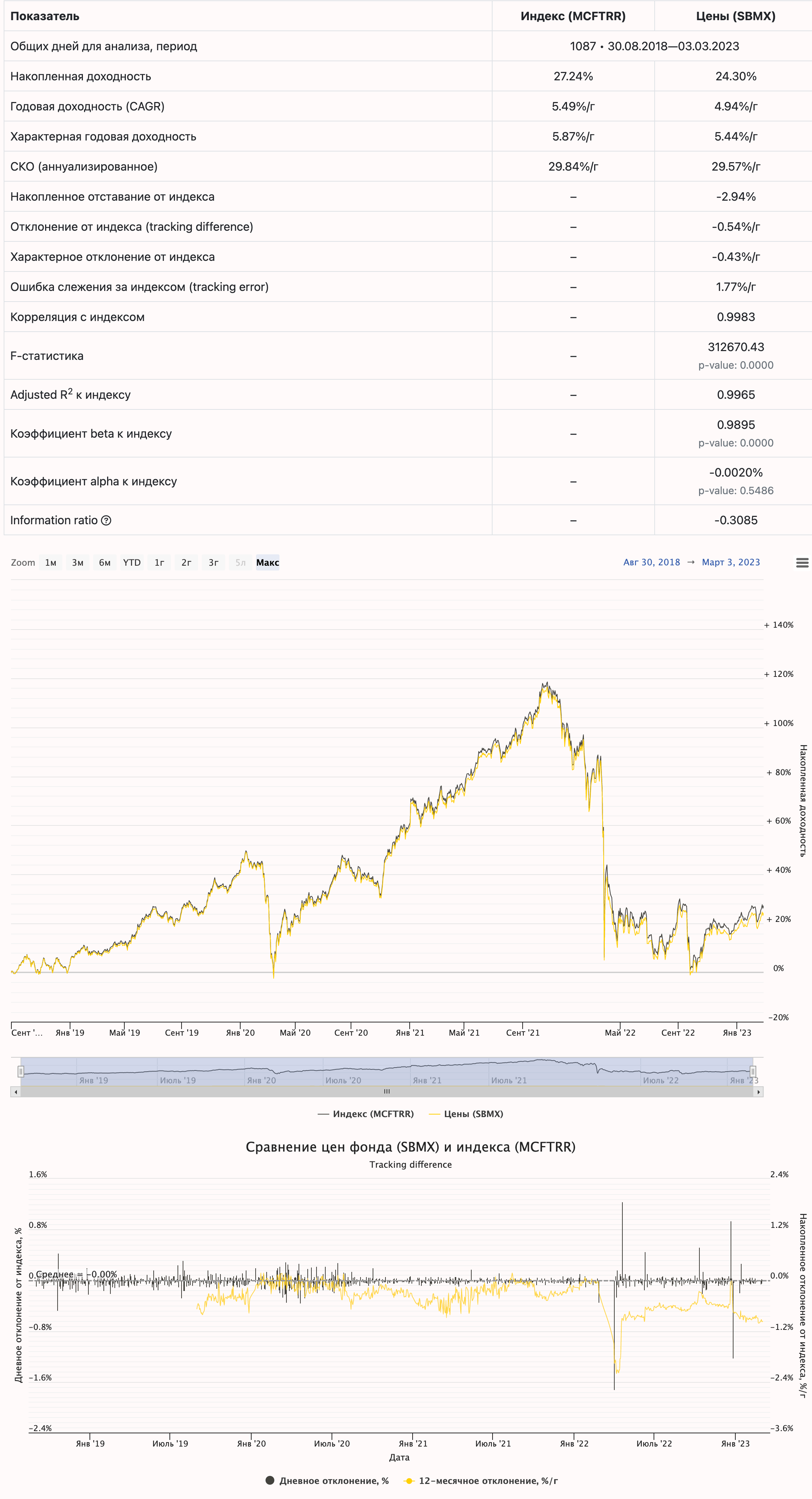

А теперь давайте посмотрим как этот портфель из 4-х фондов (30% SBMX, 30% TMOS, 20% AKME и 20% Арсагера RU000A0HGNG6) следовал индексу МосБиржи полной доходности MCFTR (невозможный для повторения частным инвестором из-за налогов и прочих расходов) и его варианту с реинвестированием дивидендов, уменьшенных на НДФЛ по ставке 13%, MCFTRR (как если бы вы реплицировали индекс сами и делали это идеально). Все скриншоты слева — это сравнение с MCFTR, справа — с MCFTRR. Цены всех четырех фондов взяты расчетные (СЧА на 1 пай), получены с сайта InvestFunds. Портфели из фондов не ребалансировались.

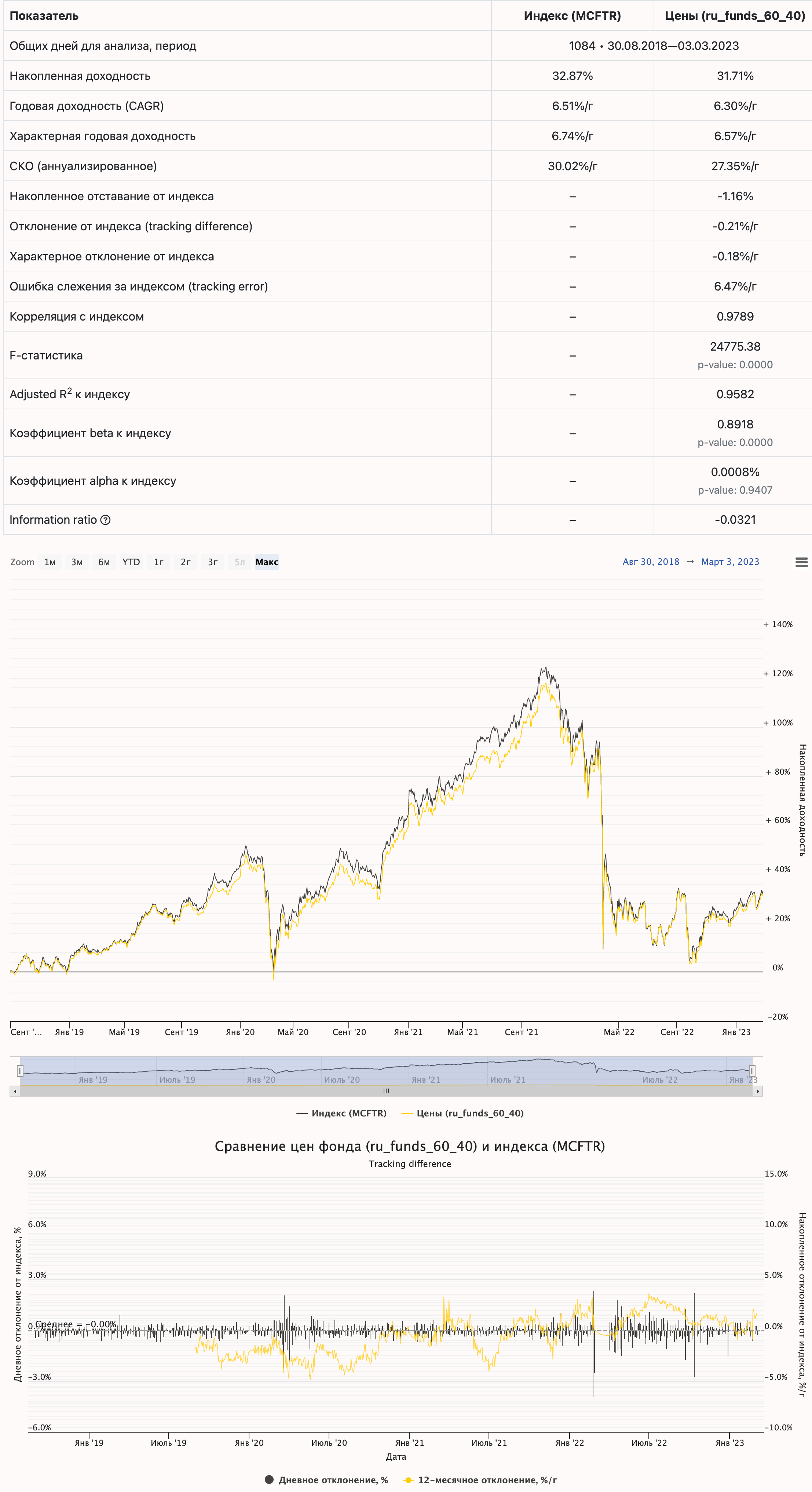

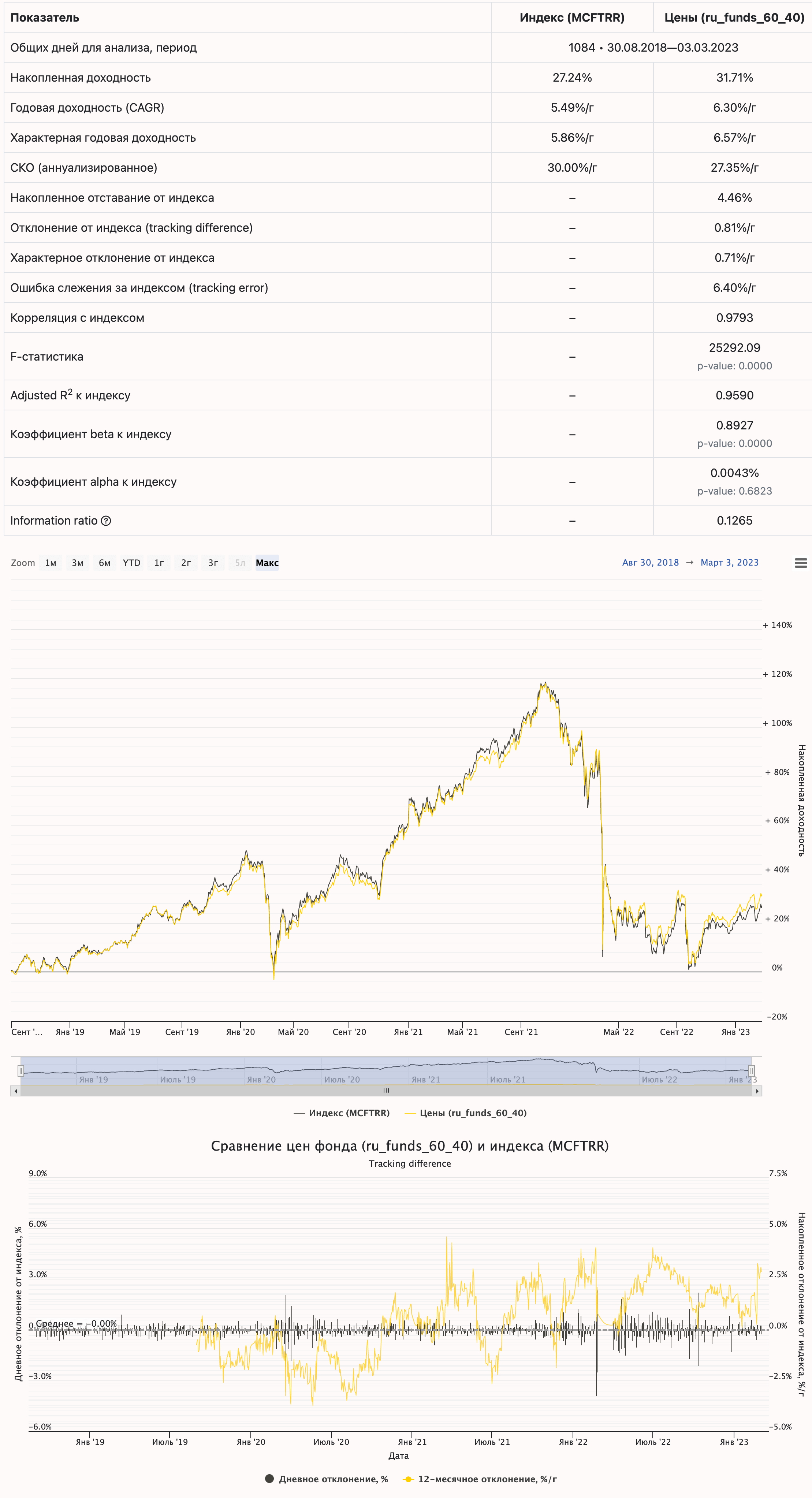

Старт периода сравнения 11 декабря 2020 года равен дате начала работы самого молодого из четырех фондов AKME. Если исключить из портфеля его и фонд TMOS, запущенный в августе 2020 года, младшим фондом у нас останется SBMX, и мы сможем взглянуть на результаты портфеля 60% SBMX и 40% Арсагера уже с 30 августа 2018 года:

В качестве базы для сравнения, ниже приведены результаты фонда SBMX с той же даты, 30 августа 2018 года:

Что мы здесь видим?

- Ошибка слежения за индексом у портфелей с подмешанными активными фондами стала похуже, чем у SBMX, что логично. Забавно, что она всё равно меньше, чем у индексного фонда EQMX или у его аналога ОПИФ ВИМ/ВТБ.

- (Тут будет сложно.) «Характерное отклонение» от индекса, которое отличается от «просто отклонения» или tracking difference тем, что менее чувствительно к выбранным датам начала и конца периода сравнения (это разница среднегодовых доходностей фондов и индекса, рассчитанных как угловой коэффициент линейной регрессии натуральных логарифмов цен), с -1,3% в год относительно MCFTR у SBMX снизилось до -0,2% в год у урезанного портфеля 60% SBMX и 40% Арсагера, а за период с декабря 2020 года портфель из четырех фондов и вовсе был лучше на +1,8% в год, несмотря на высокие издержки управляемых фондов. Что, впрочем, не добавляет очков в копилку именно отслеживания индекса, но почему-то приятнее, чем отрицательные отклонения.

- Если сравнить результаты фондов с MCFTRR, как если бы мы пытались купить акции без помощи фондов и платили налоги со всех дивидендов, но у нас бы никогда не было никаких транзакционных издержек и НДФЛ с capital gains, то покупка SBMX отставала бы от такой стратегии на -0,4% в год. За тот же период портфель из 60% SBMX и 40% фонда Арсагеры опережал индекс на +0,7% в год, а полный портфель из четырех фондов с декабря 2020 года оказался лучше индекса на +2,8% годовых.

Главные недостатки и риски такого решения следующие:

- Хотя выбранные управляемые фонды, как и многие другие сегодня, не так уж далеки от индекса из-за необходимости сравнивать свои результаты с бенчмарками, риск активного управления (неправильных решений управляющих) в теории может сделать результат даже хуже вложения в фонды ВИМ/ВТБ (не устану их пинать!). Я нахожу вероятность такого сценария относительно низкой, потому что, чтобы результат мог оказаться слишком далеко от индекса, в фонд надо купить случайные 5 акций в любых весах с любой капитализацией и ликвидностью или вроде того. Но так никто не делает, поэтому более актуальным считаю следующий пункт.

- Отклонение от индекса и связанные с этим поведенческие риски. Хотя его размер ожидается и небольшим, возможно, что на отдельных периодах времени портфель из четырех фондов, два из которых активные, будет немного отставать или опережать рынок. Казалось бы, ну и что? Но кому-то увидеть -1% отклонения от индексного фонда в своем портфеле, который эта сборная солянка фондов «должна была!» обгонять, будет обидно. Одним словом, психология.

- Комиссии управляемых фондов выше комиссий пассивных — до 1,92% в год у Арсагеры (раньше была выше, они планируют снижать расходы и дальше до 1,72% в 2023 году и до 1,52% в 2024 году, в итоге хотят прийти к 1,02% в 2027-м) и до 1,73% у AKME. Если фонды продолжат опережать индекс или хотя бы повторять его результаты после всех расходов, как это, в основном, и было в прошлом, то это не такой уж и минус. Если нет, то будет обидно и убыточно платить повышенные комиссии.

Всё сказанное выше — не инвестиционная рекомендация! Только вы можете знать подходит ли вам такая странноватая стратегия или нет, поэтому выводы, пожалуйста, делайте сами.

Комментарии

Интересный вариант предложили в комментариях с фондами УК Доходъ (GROD, DIVD), которые отслеживают свои смарт-бета индексы, формирующиеся по заранее определенным правилам (я бы сказал, что Арсагера, по сути, делает то же самое, а вот что делает AKME мы толком не знаем). Оба фонда имеют beta к индексу около 0,7 и несколько отличную от него динамику. TER 0,99%. Вот сравнение портфеля с ними вместо Арсагеры и AKME с индексами (30% SBMX, 30% TMOS, 20% DIVD, 20% GROD): mcftr_ru_funds_30_30_20_20_2.png, mcftrr_ru_funds_30_30_20_20_2.png Тут уже, в целом, можно мешать как угодно, добавляя или убавляя управляемые фонды. На маленьком периоде пока не очень понятно, но результат тоже лучше, чем просто у SBMX/TMOS.

Здравствуйте, часто вижу рекомендацию строго следовать индексу, и даже необходимость ИДЕАЛЬНО точного его воспроизведения. Скажите, пожалуйста, откуда это взялось? Чем плох,например, равновзвешенный портфель с ребалансировкой через ЛДВ? У него и диверсификация лучше, и работы меньше.

Акции в индексе обновляются без вашего участия и портфель всегда получается актуальным текущей реальности (если просто говорить, можно сложнее, но тогда придется вспоминать как минимум CAPM), а в любой свой портфель компании надо отбирать, то есть заниматься активным управлением и формировать мнение о компаниях на рынке. И обновлять портфель, потому что, если вы купили какие-то акции, забыть про них не получится, через 10 лет, например, часть из них вообще может перестать существовать по крайней мере публично, а всевозможные показатели их бизнеса могут кардинально измениться. Это принципиально иной подход, который для кого-то, может, ничем и не плох, но далеко не всем подходит.

Что значит актуальным? На что актуальность влияет? На доходность? на риск? 2 В равновзвешенном портфеле акции как раз не отбираются. В индексном же портфеле акции отбираются по параметру капитализации, т.е. индексный инвестор считает, что некоторые акции лучше и должны занимать большую долю в портфеле.

Актуальность влияет на всё - на доходность, на риск и на ваш результат инвестирования, выраженный в деньгах. Вы имеете в виду брать состав индекса по капитализации и делать из него равновзвешенный? Или купить все акции в 1-3 уровне листинга и забыть про них (в третьем легко может и не получиться из-за низкой ликвидности, индексы не просто так взвешивают по капитализации)? Или возьмете те, что сегодня были в топе индекса, но будут ли они в топе через 10 лет и, если нет, то почему должны вечно оставаться в вашем портфеле? Я пока не понял как вы будете обновлять состав.

Купить все акции 1-2 уровня листинга равновзвешенно и проводить ребалансировку, скажем, раз в три года используя ЛДВ. Маленькая СЧА частного инвестора позволит не беспокоиться из-за ликвидности.

У меня небольшой капитал. Могу еще используя ИИС, выводить дивиденды на счет, закидывая обратно получать вычеты. Т.е. освобождать дивиденды от налога. Итого. Нет комиссий управляющим фонда, нет налога при ребалансировке, нет налога на дивиденды.

А куда проводить ребалансировку - в те же «старые» акции или брать по новому списку индекса? И как часто её предлагается проводить после первых 3-х лет (акции ведь все по-разному растут и наш равновзвешенный портфель каждый день будет всё больше переставать быть равновзвешенным, а будет всё больше случайным)?

Равновзвешенный портфель не будет становиться случайным, даже если его не ребалансировать вовсе. Он будет медленно дрейфовать в сторону взвешенного по капитализации. Т.е он будет находиться где-то между равновзвешенным и индексным портфелями. А значит по параметру диверсификации все равно будет лучше индексного, хоть и хуже хуже равновзвешенного. Я почему спросил. Я искал информацию по поводу равновзвешенного подхода. Но практически ничего не нашел. Подумал может более опытному инвестору попадались какие-нибудь статьи или исследования. Но похоже эта тема вообще не изучена.

Тема давно и хорошо изучена. Основных тезиса тут два:

Тогда получается, что частному инвестору выгоднее держать именно равновзвешенный, т.к он не связан необходимостью ежеквартальной ребалансировки. Тут тебе и диверсификация, и дополнительная ожидаемая доходность (фактор малой капитализации).

Ну, там, где есть нормальные фонды, так не делают. Покупают нормальный фонд на весь рынок и уже при желании могут добавить нормальные фонды на value, small cap акции или комбинированный на small cap value акции, там много может быть вариантов. Получается более прямая и точная экспозиция на выбранный набор риск-факторов. И это только, если ты вообще с этим хочешь заморачиваться, потому что а) ментальная нагрузка тут не такая уж маленькая, б) никто на самом деле не знает что из этого в итоге получится в будущем и в) есть поведенческие риски, связанные с тем, что если твой портфель с факторами 10 лет отстает от рынка (это абсолютно ожидаемый сценарий в таком случае), то ты его продашь, потеряешь будущую доходность, которая потенциально выше рыночной и придешь к тому же пассивному инвестированию, но уже из худшей для себя точки. В случае же такой самодельной недоравновзвешенной стратегии с очень редкой ребалансировкой точной рыночной доходности мы не получим, есть все те же риски факторных стратегий и, может быть, какие-то другие, потому что такой подход реально никто не изучал. ?♂️

Уф. Спасибо, что уделили столько своего времени. Еще один момент. Из данной статьи возникает ощущение необходимости идеального копирования индекса. Не кажется ли Вам, что нет ничего страшного если веса акций будут на пару процентов плясать туда-сюда, и на параметрах портфеля это практически не скажется. Тем более, индексы сами не являются полностью взвешенными по капитализации и отчасти являются активными.

Тут проблема даже не в том, что индекс копируется не идеально, а в том, что мы систематически теряем больше доходности относительно индекса, чем должны терять, судя по заявленным максимальным расходам некоторых фондов. То есть это уже не просто дневные отклонения от индекса, а их сумма за год-два-три медленно копится в отрицательную сторону. И это не связано с использованием какой-нибудь факторной или ещё какой-то стратегии, что мы обсуждали выше, то есть с целенаправленным отличием от индекса, чтобы ожидаемая доходность была выше рыночной. Тут она ниже рыночной. Я всячески пытаюсь избегать резких высказываний (что это связано с раздолбайством управляющих компаний), потому что не знаю всех сложностей этой работы (мало ли, может, это не только они виноваты). Но мысль в том, что эта работа может и должна делаться лучше. Тот же фонд GROD, который упоминался в первом комментарии, я сейчас посмотрел, почему-то не отстает от своего индекса больше, чем на размер издержек, и 2022 год ему не помешал...

Вы также писали, что равновзвешенное распределение со временем становится случайным, если портфелем не заниматься. Парирую тем, что взвешенный по капитализации портфель тем более является случайным. Если поведение цен на акции являются случайными (о чем говорят сторонники ГЭР), то и веса акций в индексе будут случайными. Странно было бы утверждать, что в изначально равновзвешенном портфеле веса компаний меняются случайно, и в тоже самое время в индексе те же самые изменения долей закономерно.

Вы путаете взвешенный по ценам индекс со взвешенным по капитализации, во втором случае у нас есть ещё количество акций в обращении, индекс взвешивается по сумме, а не одной цене. На практике также учитывается коэффициент free float, т. е. только акции в свободном обращении. И это единственный макро-консистентный метод взвешивания, потому что все инвесторы не могут владеть равновзвешенным портфелем. Также как акцию компании с маленькой капитализацией все инвесторы не могут купить, потому что тогда она уже станет большой капитализации (а в реальности просто не хватит ликвидности).