Давно не было обзоров фондов. На этот раз захотелось сделать что-нибудь необычное и вместо биржевых фондов посмотреть в сторону ОПИФ. На нашем рынке остается последний открытый (не биржевой) индексный фонд акций российских компаний с комиссией до 1%. Разберем его результаты с 2004 года и сравним этот фонд с его биржевыми конкурентами.

- Это открытый фонд от УК ВИМ Инвестиции, ранее известной как ВТБ Капитал УА, под названием «Индекс МосБиржи».

- Фонд отслеживает основной индекс акций МосБиржи, в чем мы убедимся ниже.

- Работает с 2004 года (!), причем всегда был индексным, вот полная история его названий:

- Открытый индексный паевой инвестиционный фонд «ВТБ – Индекс ММВБ» (с 21.01.2004 до 06.10.2017)

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ВТБ – Индекс ММВБ» (с 06.10.2017 до 30.09.2021)

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ВТБ – Индекс МосБиржи» (с 07.08.2018 до 08.08.2022)

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Индекс Мосбиржи» (с 08.08.2022)

- Имеет большую стоимость чистых активов (СЧА): на 2 марта 2023 года она составляла 3,253 млрд. руб.

- Уровень расходов фонда (TER) вполне нормальный даже относительно аналогичных БПИФ, не говоря уже об ОПИФ: до 1% в год от СЧА.

- Точная история изменения расходов фонда мне неизвестна, но по данным Wayback Machine со страницы фонда в сервисе InvestFunds в 2007 году комиссия была до 2,25%/г от СЧА, где-то между 2007 и 2019 доходила до 3,7%, а в 2020 уже была до 1%. Bumpy ride! Фактические расходы фонда могли быть и меньше максимально допустимых правилами.

Купить фонд можно у УК напрямую или агентов. Надбавки к цене покупки не будет. При погашении паев размер скидки к цене продажи зависит от срока – если владеть фондом дольше 3-х лет, скидка будет равна 0%, если меньше – от 2% до 0,5% по мере увеличения срока владения (информация из ключевого информационного документа).

Согласно правилам доверительного управления фонд отслеживает индекс МосБиржи (нам важно, что это там декларируется). Как обычно это бывает у ПИФ, рамки отслеживания индекса установлены не слишком жесткие:

Рассчитываемые каждый рабочий день отклонения прироста (в процентах) расчетной стоимости инвестиционного пая за 20 рабочих дней и за 250 рабочих дней, предшествующих дню расчета отклонений, от прироста (в процентах) значения Индекса, за указанные периоды не должны превышать по модулю 0,5 процента и 3 процента соответственно.

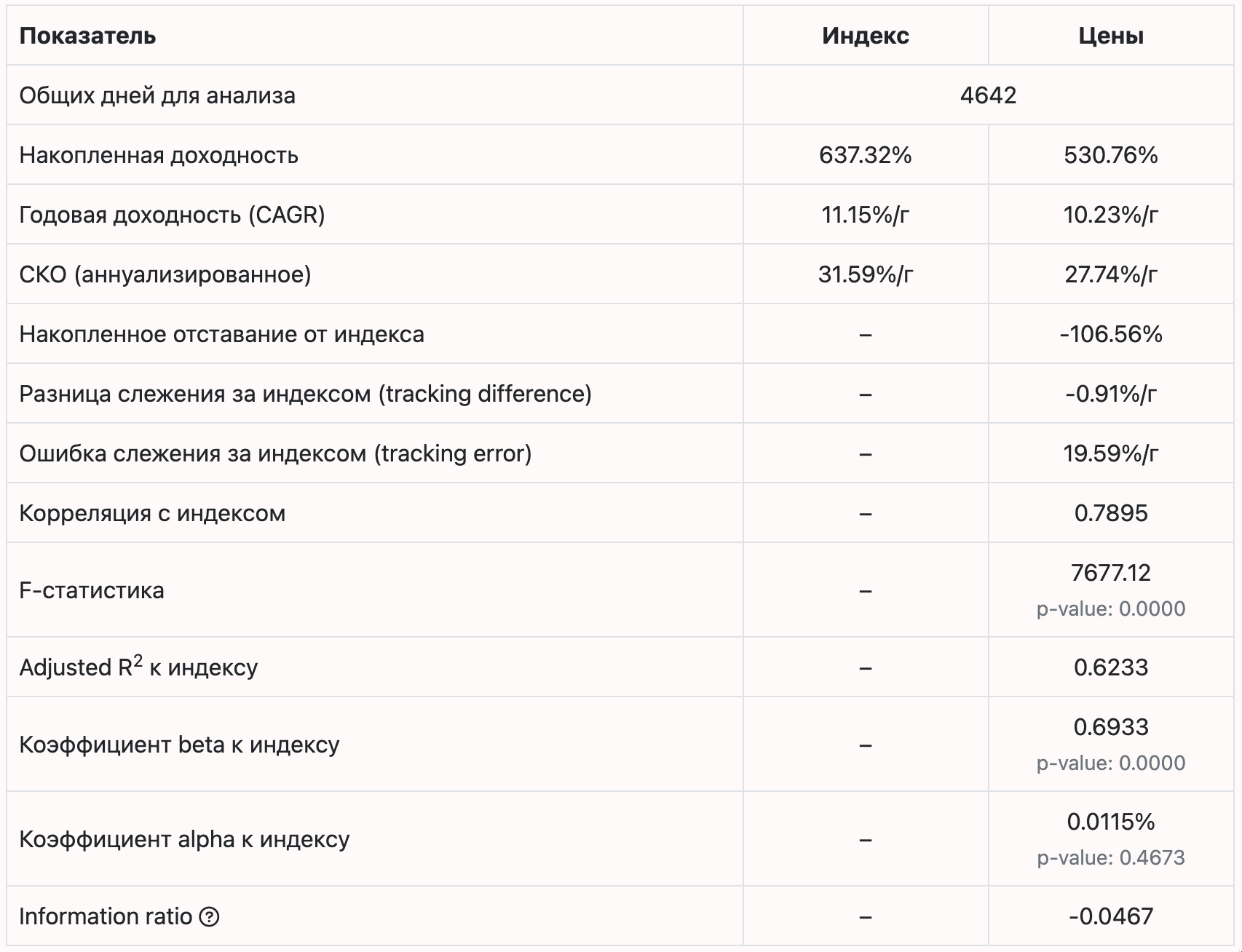

Не буду томить, вот что имеем на практике с 2004 года:

Период сравнения – с 06.04.2004 по 01.03.2023.

Как обычно, чтобы получить эту статистику, я воспользовался своим инструментом для анализа фондов, где выбрал индекс MCFTR и загрузил историю изменения расчетной цены фонда, полученную с официального сайта УК ВИМ Инвестиции.

Среднегодовое отставание от индекса составило -0,91% годовых, что за весь период существования фонда вылилось аж в 106% потерянной в сравнении с индексом прибыли. Уже подозрительно, ведь (1 + 0.0091) ^ 18.74 (лет в периоде) – 1 = 18,5%, а не 106%. К тому же -0,91% – это даже чуть меньше, чем заявленные максимальные расходы фонда, которые раньше были выше.

Вопрос в том, является ли этот успех случайностью или результатом качественного управления фондом? Учитывая, что это фонд от авторов так себе работающего VTBX/EQMX и ошибка слежения у него не меньше (20% за весь период, а в последнее время 10% против 14% у EQMX), стоит проверить как фонд вел себя на прошлых периодах времени. Тем более на графиках и из расчетов выше бурное прошлое фонда сразу бросается в глаза.

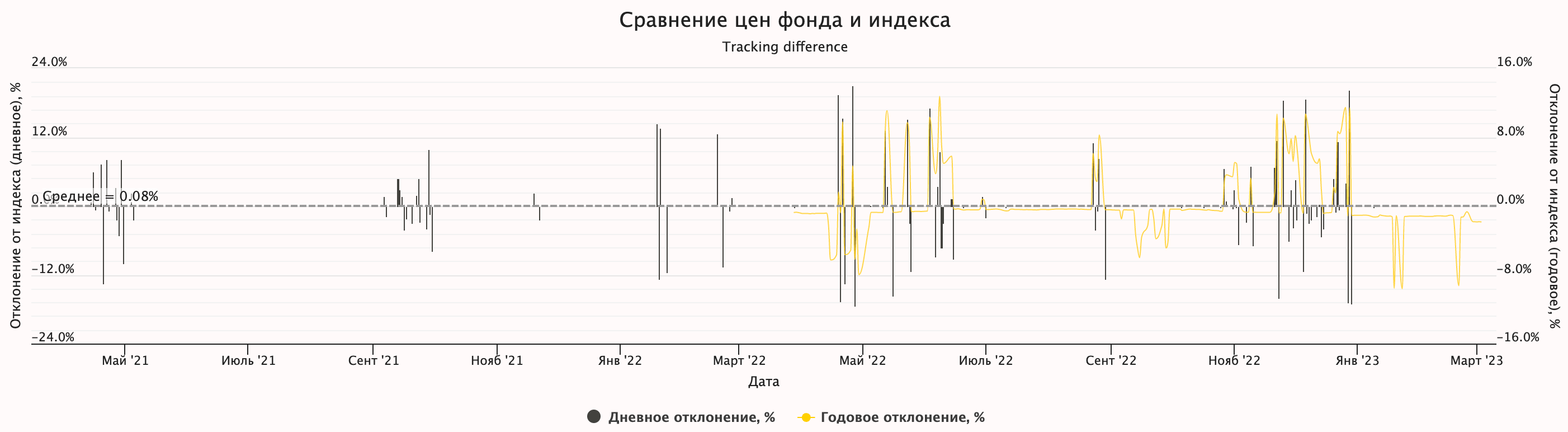

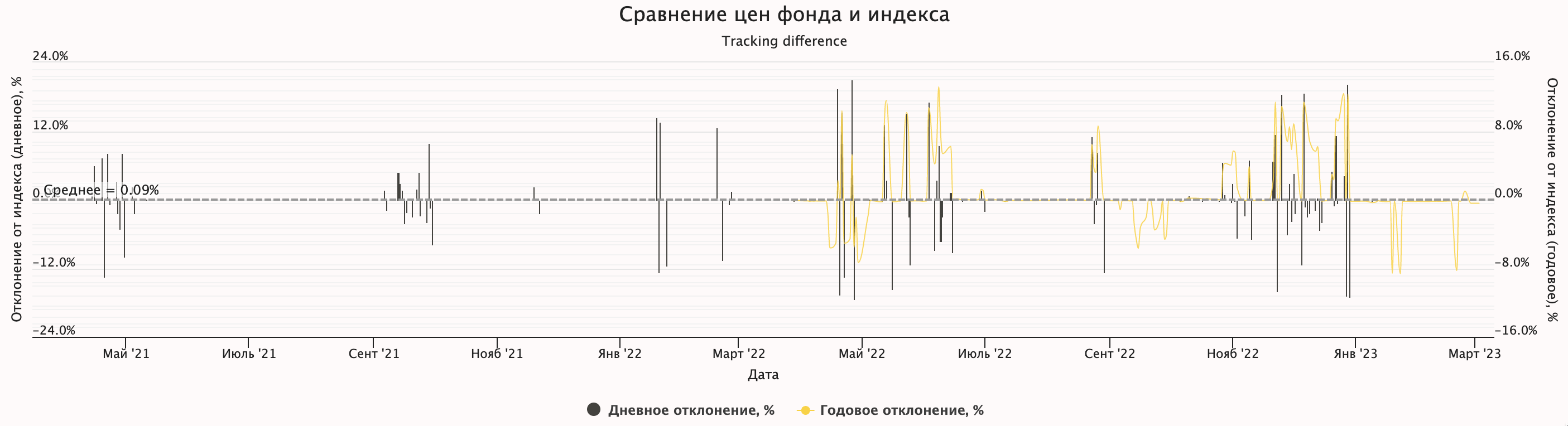

Ошибка слежения (tracking error) – стандартное отклонение разниц дневных доходностей фонда и индекса (показаны на графике «разница цен и индекса по дням» выше). В статье я привожу приведенные к годовым значения. Чем больше значение, тем сильнее фонд отклоняется от среднего значения этих разниц (обычно оно около нуля), то есть его дневные доходности меньше соответствуют тем, что показывает индекс.

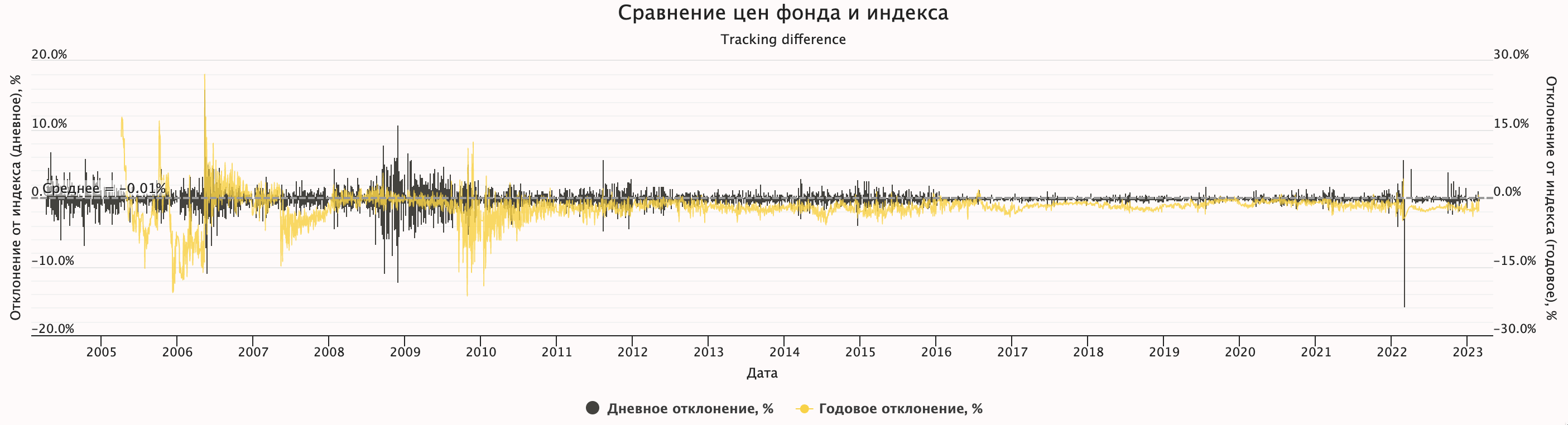

Опасения оказались не напрасными:

- в период с 2004 по 2010 год фонд опережал свой индекс на +0,8% в год при ошибке слежения 29% годовых и коэффициентах alpha и information ratio около нуля, то есть это произошло случайно;

- затем, с 2011 по 2015 год он уже отставал от индекса на -1.89% в год (ошибка слежения 14%);

- с 2016 по 2023 отставание составило -1,77% в год (ошибка слежения 10%).

- и в период, когда известный мне уровень максимальных расходов фонда был снижен до 1%, с 2020 по 2023, отклонение от индекса было на -1,7% в год.

Более того, опережение индекса в периоде 2004–2010, да и отставание от него на -0,91% в год за полный период, произошли из-за динамики цен фонда в самом начале его существования (это часто бывает у ПИФ). Если убрать апрель 2004 года из данных и начать анализ с мая 2004, на один месяц позже, то за период до 1 марта 2023 года отставание от индекса составит… -1.6% годовых или 195% накопленной доходности.

Можно ли списать это на расходы фонда, учитывая, что в прошлом максимальный их размер в правилах ДУ был значительно выше? Я так не думаю. Не знаю каким был фактический уровень расходов, но отклонение от индекса на периодах в несколько лет обычно укладывалось в -1,5-2% вне зависимости от заявленных максимальных расходов. Даже когда они снизились до 1% в год.

Из положительных моментов можно отметить то, что коэффициент детерминации (R2) и beta к индексу по мере приближения к 2023 году, как и ошибка слежения, постепенно снижались, то есть качество отслеживания становилось лучше. Но на дальнейшее соответствие отставания от индекса максимальным заявленным расходам фонда, как это и должно быть, я бы не рассчитывал. Скорее всего фонд продолжит работать как прежде и примерно как остальные наши (Б)ПИФы – с большой ошибкой слежения и отставанием от индекса, превышающим максимальные расходы.

Я думаю, что будущие результаты БПИФ на российские акции, к сожалению, будут похожими на то, что показывал этот ОПИФ по крайней мере в последние 10 лет его работы. То есть у нас здесь есть возможность лицезреть будущее в прошлом, в какой-то мере. И это заставляет задуматься о том, сколько в итоге прибыли можно потерять из-за плохого управления за 10–30–50 лет инвестирования, если индексный ОПИФ от ВТБ/ВИМ, где всё, что требуется от управляющей компании, это повторять индекс, потерял 195% из 725% накопленной доходности MCFTR, считая с мая 2004 года?

Давайте прикинем. С 2016 года (за 7 лет), когда ошибка слежения снизилась примерно до уровня современных БПИФ, фонд потерял 23% накопленной доходности относительно индекса MCFTR. Такими темпами за 10 лет он потеряет (1.23 ^ (1 / 7)) ^ 10 – 1 = 34% прибыли, а за 30 лет 142%. Не так плохо, как 195% за 18 лет, потому что качество управления все-таки немного выросло, но всё равно сильно больше, чем предполагает уровень расходов фонда 1% (26% за 30 лет при ожидаемой номинальной доходности акций 9%).

Здесь надо учитывать, что мы сравниваем фонд с gross индексом, результаты которого недостижимы для розничного инвестора из-за налога на дивиденды. То есть при самостоятельной репликации индекса доходность MCFTR мы тоже никогда не получим.

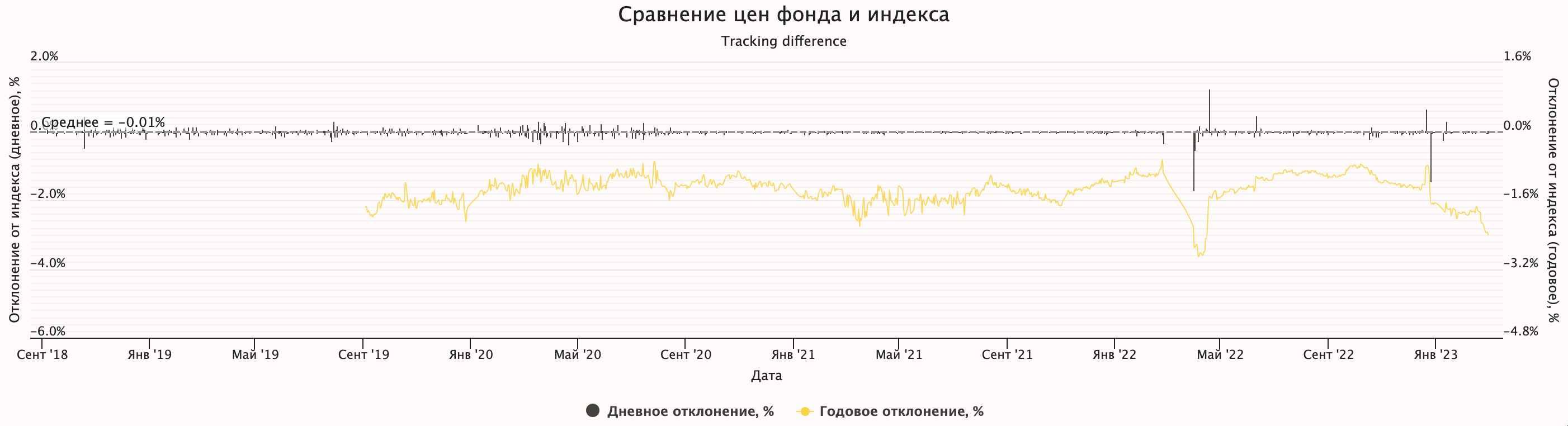

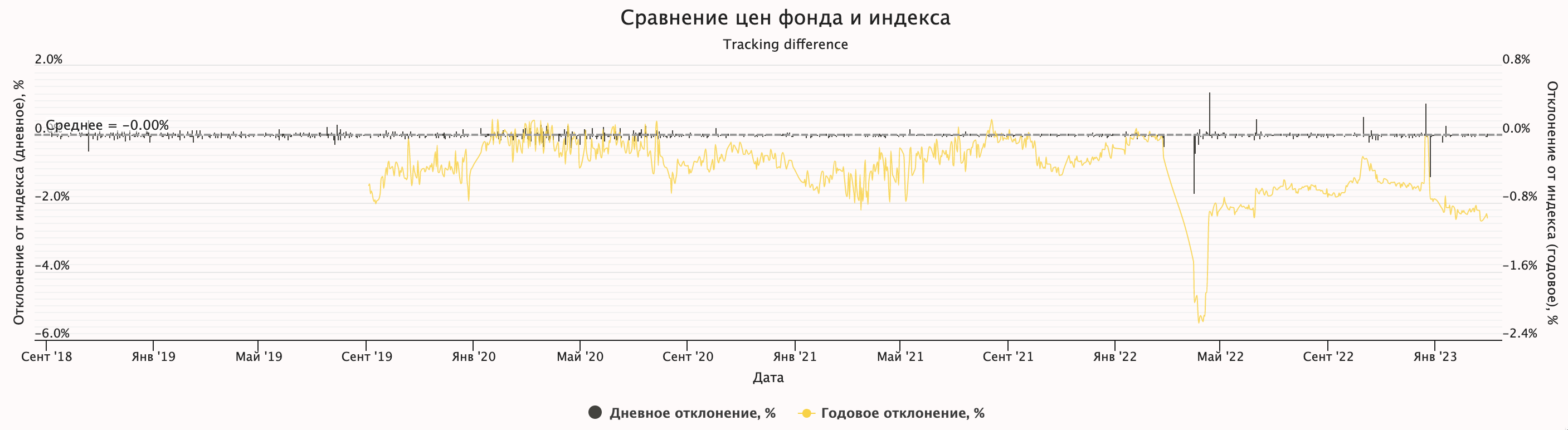

Если ставить вопрос «а не лучше ли тогда всё самому?», то фонд следует сравнить с другой версией того же индекса – MCFTRR, в которой дивиденды реинвестируются после их уменьшения на ставку НДФЛ для резидентов РФ (13%). Я вывел на график скользящие годовые отклонения (желтая линия), чтобы было видно, как накопленное отставание фонда от индекса менялось со временем.

При условии идеальной самостоятельной репликации индекса и игнорировании всех связанных с этим расходов – налогов у инвестора, возникающих при изменениях в индексе, брокерских комиссий и потерь времени, если вы хотите их считать, получается, что, инвестируя в акции вместо фонда, даже потеряв 13% от всех поступающих дивидендов, за всё время его существования можно было бы сэкономить 124% накопленной доходности индекса MCFTRR (расчет исключает аномальный апрель 2004 года).

Накопленное скользящее годовое отклонение от этого индекса иногда доходило до -20%, а позже часто до -3% и больше. Видимо, часть этих отклонений не компенсируется их отскоками в положительную сторону и потому не участвует в дальнейшем росте акций, что ведет к потерям будущей накопленной доходности, которые со временем ухудшаются недоинвестированием под сложный процент.

Как, итог, могу выделить следующие преимущества ОПИФ в сравнении с аналогичными БПИФ:

- Нет брокерских комиссий и биржевых спредов. Но есть скидка при продаже, если владеть менее 3-х лет.

- Можно обменять паи на другие открытые (но не биржевые) фонды от той же УК, если там есть что-то для вас подходящее (безналоговая ребалансировка). Но других фондов с комиссиями до 1% нет.

К недостаткам фонда отнесу следующее:

- Плохое качество отслеживания индекса и на дневных данных, и долгосрочно. Отставание фонда от индекса сильно превышает его заявленные расходы, что с годами выливается в потери прибыли, которые становится сложно оправдать даже налоговой эффективностью ПИФ (отсутствием налога с поступающих дивидендов) и удобством покупки одного инструмента вместо около 40 акций в индексе в правильных пропорциях.

- Как и любой ОПИФ, фонд могут переделать в активный или слить его с уже существующим активным ОПИФ на акции с высокими комиссиями (такие прецеденты на нашем рынке были), поэтому инвестору надо следить за действиями УК.

Хуже или лучше этот фонд по сравнению с БПИФ российских акций, существующими сейчас на нашем рынке фондов? Я думаю, он мало чем отличается. Да, БПИФ заявляют меньшую комиссию:

- EQMX от той же ВИМ Инвестиции – до 0,69%;

- TMOS от Тинькофф – до 0,79%;

- новый фонд INRU от Ингосстрах–Инвестиции – до 0,75%.

Но работают эти фонды, откровенно говоря, плохо. Несмотря на низкие (для нашего рынка) заявленные комиссии, ни один из этих БПИФ не показывает отставание от индекса меньше 1% в год, а зачастую оно бывает и гораздо хуже – смотрите сами. Тогда как разница между MCFTR и MCFTRR за последние 3 года равна как раз 1%.

Это видно и на примере фонда SBMX от УК Первая с TER до 1%, который показывает одну из лучших ошибок слежения за индексом (~2% по расчетным ценам). Вот его скользящие годовые отклонения от индекса MCFTR (слева) и MCFTRR (справа):

С 03.09.2018 по расчетным ценам пая фонд отстал от MCFTR на 8,5%, в среднем уступая индексу по 1,56% в год и редко сравнивался с индексом за вычетом дивидендов, то есть не вполне оправдывал свои комиссии, если сделать (большое) допущение, что вы можете идеально реплицировать индекс самостоятельно. Чаще всего скользящие годовые отклонения были больше уровня расходов фонда в 1%.

Странным образом обстоят дела и у TMOS от Тинькофф. Если скачать его расчетные цены с МосБиржи и так же сравнить их с MCFTR (слева) и MCFTRR (справа), то мы увидим много крупных отклонений, которые затем в большей степени компенсируются:

Допустим, это какие-то приколы с расчетом СЧА и их можно игнорировать (правда, они не дают нормально посчитать ошибку слежения). Тогда фонд ведет себя не так уж плохо, потому что с 22.03.2021 от MCFTR он отставал на 1,16% в год, а от MCFTRR всего на -0.13% в год. Но если посмотреть на последний (скользящий) год, отставание усилилось до -1,85% и -0,43% соответственно.

Хотите научиться инвестировать? Пройдите обучающий курс о создании инвестиционного портфеля.

Нравится блог? Поддержите меня подпиской и получите доступ к преимуществам.

Один ответ к “Обзор ОПИФ «Индекс МосБиржи» от ВИМ Инвестиции”

Прогнал анализ ещё раз на свежих данных за полный период, чтобы посмотреть «характерное отклонение», которого на момент написания статьи еще не было в инструменте. Оно считается через разницу аннуализированных доходностей фонда и индекса, рассчитанных, в свою очередь, как наклон кривой линейной регрессии логарифмов цен. Значение получилось -1,6%/г за полный период.