Результаты портфеля и продвижение по плану финансовой независимости. Также в этом выпуске: почему у меня нет крипты и пару слов о том, как легко растерять репутацию на примере С. Спирина.

После заминки в прошлом квартале в этом рынки продолжили свой рост. Включая российский, что приятно, ведь он теперь основной имеющийся в портфеле.

Портфель

Целевое распределение активов не менялось.

- Акции: 60%

- Акции иностранных компаний: 20% (⅓ от доли всех акций)

- VWRA: 20% (Vanguard FTSE All-World UCITS ETF USD Acc)

- Акции российских компаний: 40% (⅔ от доли всех акций)

- SBMX: 15%

- TMOS: 15%

- Арсагера – фонд акций: 6%

- Арсагера – акции 6.4: 4%

- Акции иностранных компаний: 20% (⅓ от доли всех акций)

- Облигации: 30%

- SBGB: 5%

- Арсагера – фонд облигаций КР 1.55: 10%

- INFL: 10%

- BOND: 5%

- Реальные активы: 10%

- Золото (GLDRUB_TOM): 10%

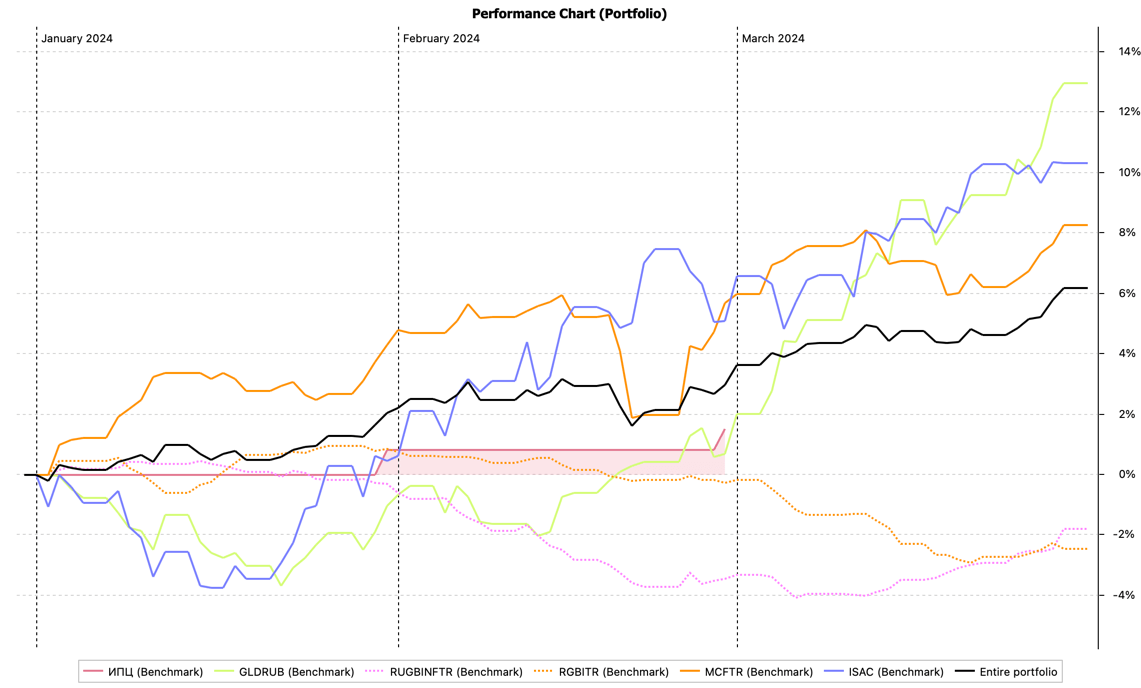

За 1 квартал 2024 года портфель прибавил 6,25% без учета пополнений или 19 месяцев жизни с капитала, если мыслить временем. Заметил за собой, что с ростом капитала начинаешь иначе относиться к этим процентам, которые видишь каждый день, месяц, квартал. Даже 1% начинает быть заметными деньгами, на которые можно хорошо жить несколько месяцев. В моменте всё это просто флуктуации, но все равно примеряешь их на себя. Я стараюсь примерять только положительные, а про отрицательные не думать – если ничего с ними не сделаешь, то лучше замечать только хорошее. Вроде получается.

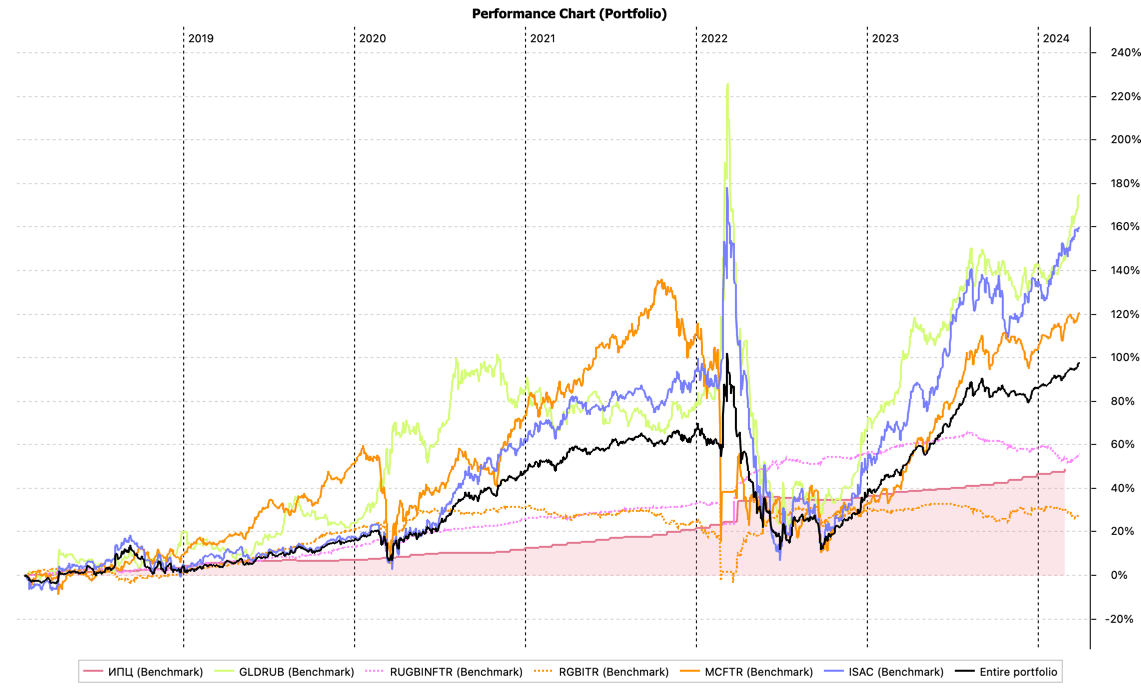

За весь период существования портфеля (с января 2018 до 31 марта 2024) накопленный результат без учета пополнений составил +98,47% (TWR), что транслируется в 11,73%/г TWR и 13,94%/г IRR. К сожалению, инфляция продолжает быть высокой и пока как будто не планирует замедляться, так что реальные доходности выходят поскромнее. В этот раз лень было считать, но там что-то около 5–6%/г в зависимости от того, брать TWR или IRR.

Каких-то особых изменений относительно портфеля не было, разве что впервые за долгое время докупал VWRA в Казахстане – у меня там немного меньше лотов, чем в брокере в США, решил за несколько пополнений уравнять их количество. Схема пополнения последний раз была такая, что через Цифра банк можно бесплатно отправить до 25 000 рублей в FFIN Bank, там поменять на доллары по курсу, который (был, не знаю как сейчас) выгоднее, чем в брокере FF Global, и ими уже бесплатно пополнить брокерский счет.

Также подал заявку на обмен части лотов FXIP и FXTP, которые успел набрать до блокировки. Их мало, но в лимит 100 тыс. руб. все не поместились. Не знаю сработает ли вся эта схема. С одной стороны, есть сомнения из-за ограничений, которые иностранным инвесторам придется преодолеть. С другой – это возможность для них вернуть свои деньги, что должно создавать мотивацию.

Тянуть с подачей заявки не стал, у меня ситуация простая – два фонда по сути одинаковые, потому что рублевый хедж в FXIP развалился. Если у вас есть заблокированные инструменты, цена на которые может меняться разнонаправленно, можно подождать и подать заявку позже – по тем бумагам, цена которых снизится, чтобы их выкупили по более высокой. А можно не хитрить и не саботировать состав универсальных лотов, решать вам.

Почему у меня нет криптовалюты?

Кажется, криптопузырь опять надувается? Как поживает ваше FOMO? Самое время освежить в памяти аргументы на тему того, почему я туда не лезу и не советую. Так как это мои итоги, все сказанное ниже можно считать за ИМХО, к сделкам или их отсутствию не призываю. 🙂

Экономические аргументы против криптовалют уже суммировал Талеб:

В своей нынешней версии, несмотря на шумиху, биткойн не смог удовлетворить идее «валюты без правительства» (он вообще оказался не валютой), не может быть ни краткосрочным, ни долгосрочным средством сбережения (его ожидаемая стоимость не выше 0), не может служить надежным средством защиты от инфляции и, что хуже всего, не является, даже отдаленно, безопасной гаванью для инвестиций, щитом от правительственной тирании или средством защиты от катастрофических событий.

Технологические и концептуальные аргументы приведены в статье Дила, которую я переводил в 2022 году. Сам недавно лишний раз перечитал, по-моему хороша.

Этого уже достаточно, чтобы сделать выводы. Но это не всё, что меня останавливает от добавления даже 1% крипты в портфель. Есть и другие моменты:

- Глубокий риск. Огромная волатильность – не самая большая проблема с криптовалютами. Есть риски хуже рыночных, потому что они ведут к необратимым потерям. Такие риски и называют глубокими. Про потерю пароля шутить не буду, приведу другой пример. Если США и/или другие финансово заметные страны криптовалюты все-таки запретят, то есть граница между фиатом и криптой закроется, стоить все это добро будет если не около нуля, то сильно меньше, чем сейчас, даже если в каких-то странах торговать еще будет можно. Потому что далеко не все будут искать обходные пути, игра в большего дурака закончится, и спрос неминуемо упадет, что и скажется на ценах. Вероятность этого после одобрения спотовых ETF на крипту в США, может быть, и снизилась, но это вполне реальный глубокий риск рано или поздно сделать минус ~100% доходности. И, конечно, не единственный, можно придумать больше.

- Комиссии. За вход из фиатного мира в крипту и выход обратно в любом случае придется платить комиссии, и они не будут маленькими. Мне просто жалко столько платить за этот аттракцион. Насколько мне известно, peer-to-peer обмен выгоднее прочих вариантов, но даже с этим способом придется потратить на спреде 2–5%. Но это ещё не все. Никто же не будет хранить свои деньги на горячем кошельке – биржу рано или поздно взломают. Нужно обязательно перевести свои цифровые монеты в холодный, некастодиальный кошелек, ключ от которого известен только вам.

И тут нас ждет ещё одна комиссия – на этот раз сети, в которой делается перевод. Учитывая, что главная крипта – это Биткоин, рассмотрим на примере его основной сети. На момент написания этих строк network fee была около 1500 руб., но вообще бывает разной – в последний год от 100 до 3500 руб. за транзакцию. Не очень удобно, не очень приятно. Допустим, комиссия усреднится в 500 руб. за транзакцию. Если долю BTC в портфеле мы выбрали 1% и каждый месяц можем инвестировать по 200 тыс. руб., то комиссия составит 500 / (200000 * 0.01) = 25%. И это несмотря на то, что я специально выбрал немаленькую ежемесячную сумму пополнения портфеля для примера, и не считая спред в P2P.

Конечно, можно не докупать крипту каждый месяц, можно отвести ей 5, 10, 25 или 100% портфеля (нельзя), можно «не быть таким нищим» и инвестировать на порядок или два больше, но, если смотреть правде в глаза, проблема не в этом, а в том, что «продавцы лопат» окучивают свою клиентуру, и именно они имеют все шансы выйти из этой игры в плюсе. - Блокировка банковских счетов. Если самый выгодный способ торговли криптой – это P2P, значит, придется переводить деньги каким-то рандомам, потенциальным преступникам, короче всячески вызывать к себе подозрение банков в рамках 115-ФЗ. К тому же Банк России после отзыва лицензии Киви недавно рекомендовал банкам держаться от крипты подальше, что ситуацию едва ли улучшит. Наверное, можно использовать для таких целей какой-нибудь банк, который не сильно жалко для себя потерять, но когда-нибудь они могут закончиться.

- Доказательство расходов для ФНС. Крипту с 2021 года признали имуществом, что в целом хорошо – налогообложение не отличается от недвижимости или того же GLDRUB, есть те же льготы. Но есть и проблема, которой нет у традиционных активов – где взять бумажку для подтверждения расходов на покупку криптовалюты, в которую поверит ФНС? А без нее платить налог придется с суммы дохода, а не прибыли. Вроде бы биржи или что-то, где на секции P2P или еще как-то была приобретена криптовалюта, обычно способны выдать какую-то историю сделок, но не всегда этот «документ» выглядит убедительно, да и где гарантия, что инспектор им удовлетворится? Здесь у меня нет практики, так что, возможно, я преувеличиваю проблему, но это то, что вызывает у меня опасения.

Финансовая независимость

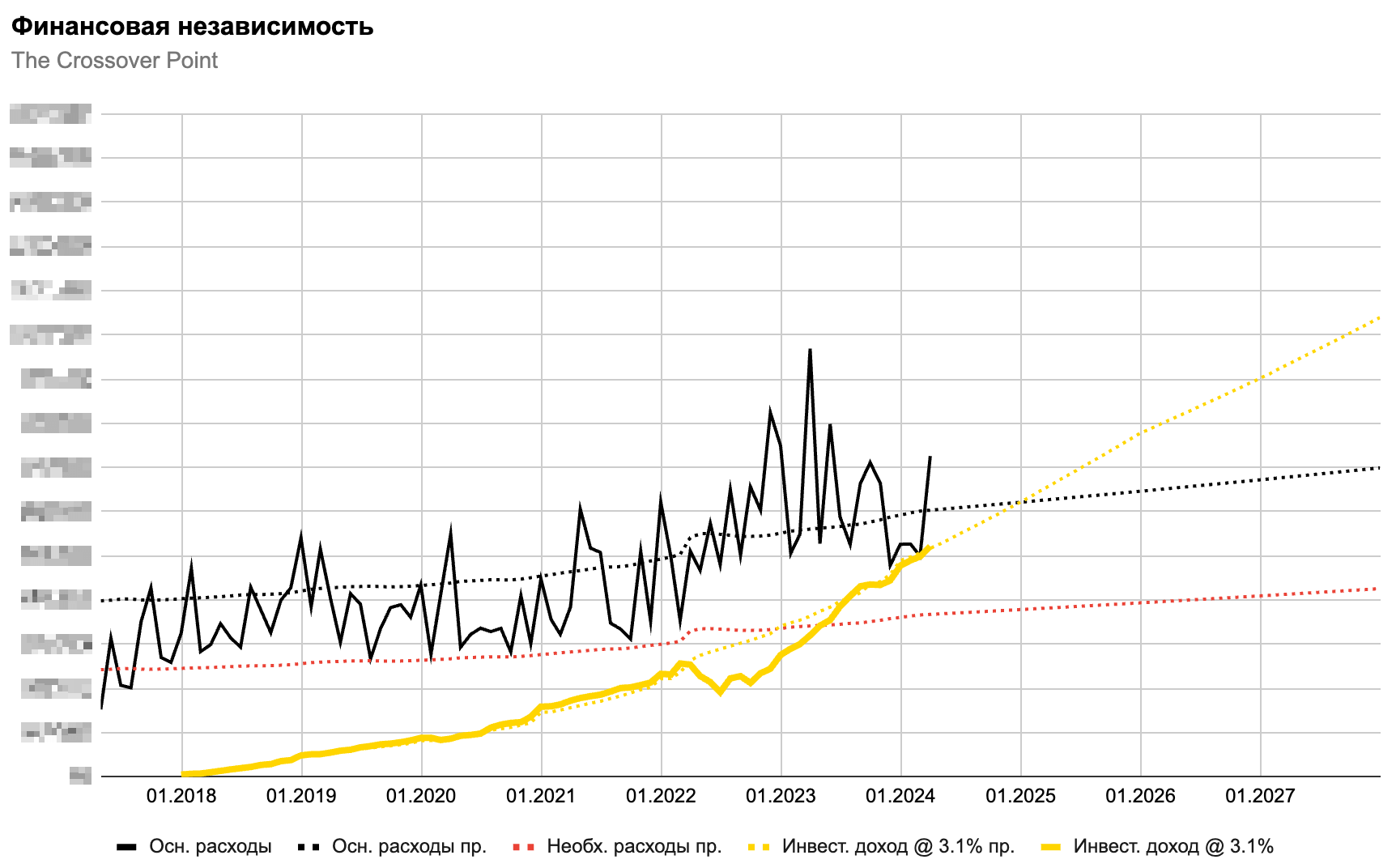

В этом квартале изменил расчет прогноза расходов (пунктирные линии на графике), чтобы кроме инфляции по Росстату он учитывал и «инфляцию» моего образа жизни.

Сделал это так – вместо простого среднего дисконтированных расходов за основу для прогноза теперь берется среднее тех же значений, но взвешенное на номер месяца. Чем старше месяц, тем больше у него номер и вес, т. е. актуальнее относительно текущего образа жизни значение расхода.

Далее, как и раньше, к среднему взвешенному дисконтированных на инфляцию расходов добавляется фактическая инфляция за прошлый период – так получается текущее значение прогнозного расхода. Ещё дальше – месяц за месяцем добавляется ожидаемая среднемесячная инфляция (по таргету ЦБ), чтобы получить будущие значения прогноза расходов.

Учитывая горб в фактических расходах в 2022–23 годах, прогноз по сумме расходов, конечно, заметно подрос, что отбросило меня в достижении цели примерно на конец этого года, но зато получилась более актуальная цель. Обманывать себя и надеяться на возвращение к нормальности 2021 года смысла нет – мои средние расходы выросли сильнее, чем инфляция, и новый прогноз отражает их лучше.

Ещё одно изменение, которое тоже сдвинуло цель (точку пересечения) вправо, связано с тем, что я изменил SWR. Пока у меня нет плана по полному прекращению активной деятельности (и в обозримом будущем не будет – не понимаю зачем это мне), я решил работать над безопасностью своего пенсионного плана, постепенно добиваясь всё более низких значений SWR. Значение в 4% ставки изъятий уже было пройдено – сейчас она равна 3,6%.

Следующая моя цель – это 3,1%. Почему именно одна десятая? Это такая ставка, которая по результатам Монте-Карло симуляции дает такой же success rate, как и более круглое значение SWR 3,5%. К этому значению и буду стремиться до конца 2024-начала 2025 года, если рынок не подбросит хороших или плохих сюрпризов. А дальше посмотрим. На самом деле есть очень высокая вероятность, что в ближайшие годы у меня появится новая краткосрочная финансовая цель, связанная с недвижимостью, но об этом говорить пока рано.

Кстати, о ранней пенсии пришел в голову такой вопрос на засыпку: в условиях привлекательности снижения трудовой нагрузки (если для вас эта идея вообще актуальна), существования риска последовательности доходностей и наличия способности поддерживать ставку сбережений на уровне, например, 80% – зачем вообще брать на себя риски, которые создаются регулярными изъятиями денег из портфеля, если при указанной ставке сбережений можно обеспечить свои расходы 20% усилий (Парето 👋), не трогая капитал по крайней мере в первые 10 лет, когда риск последовательности доходностей имеет какое-то значение? Кажется, такой вариант более сбалансированный, чем классический FIRE?

Книги

Мой эксперимент с книгами прошел довольно удачно, в будущем планирую продолжать использовать этот прием, но интенсивность моего чтения неизбежно снизится. Прозвучит, наверное, глупо, но книги заканчиваются.

Изначально я добавил в список сколько-то книг, некоторые добавились позже, и все самые интересные для себя я либо уже прочитал, либо прочитаю в ближайшем будущем. Да, всегда можно найти больше, но зачем? Если нет потребности или интереса к конкретным авторам и книгам, читать ради самого факта чтения я не буду. Пусть лучше это будет органическим процессом, в котором я нахожу что-то интересное из других источников и стараюсь осознанно ловить себя на мысли, что об этом стоит почитать подробнее.

Вот что прочел в первые пару месяцев года (сейчас чтение на паузе):

- Stanley, The Millionaire Next Door – забавно, но некоторые совсем базовые книги я в свое время пропустил. Закрываю пробелы. Мне эта книга понравилась, хоть она уже и не по уровню, многие места пропускал как совсем очевидные, но от этого они не становятся хуже. Заметил также, что некоторые из идей ныне популярного Моргана Хаузела были высказаны еще в этой старой книжке. Всё новое – хорошо забытое старое.

- Шефер, Путь к финансовой свободе – тоже из серии закрытия пробелов, но понравилось уже меньше. Присутствует налет то ли «кийосакивщины», то ли «тонироббинсовости». Есть и сомнительные советы в части инвестиций. Но, наверно, если попытаться идти по предложенному автором пути, вряд ли можно сделать себе хуже.

- Кургузкин, Лабиринт иллюзий – мне напомнила Силаева с его Деньгами без дураков. В том смысле, что тут тоже много про тяжелую трейдерскую жизнь и психологию, что нужен правильный взгляд и подход к таким вещам как трейдинг, что нашей психике успешный трейдинг в целом противоестественен, т. е. делать всё надо не так, как велят чувства, что сложно. В целом книга хорошая, разве что можно было ужать сильно рифмующиеся части. Как и у Силаева, не без спорных моментов в деталях (если уж придираться), но ядро книги они не портят.

- Gleick, Chaos: Making a New Science – мой личный давний недочитанный должок, книга про историю теории хаоса. Именно что про историю и не столько про саму теорию. С одной стороны, я узнал много нового, и в ней даже есть пересечения с финансами, когда автор рассказывает про Мандельброта и его фракталы. Почитать было интересно, местами очень. С другой стороны, я понимаю, что практически она лично для меня бесполезна, а местами автор так сильно ударяется в историю науки (откуда взялся и как жил кто-то из ученых), что менее именитые личности приходилось пролистывать, чтобы не заснуть.

- Кинг, Ассертивность – хорошая книжка из жанра психология/самопомощь, которая объясняет как вести себя ассертивно – информировать людей о вашей позиции, о вашем выборе без негатива, добиваться желаемого без отрицательных последствий. Ассертивный стиль общения сравнивается с другими, условно неправильными – пассивным, агрессивным и пассивно-агрессивным. Главная мысль книги похоже на что-то из стоиков: вы не можете контролировать поступки других людей, но можете контролировать свое поведение.

- Sharpe, Investments – учебник по инвестициям от У. Шарпа и соавторов. Я не читал его весь, но просматривал в поисках интересных моментов, которыми можно было бы дополнить курс (такой мой способ убедиться, что я всё рассказал, в своё время книга Фабоцци так помогла мне дописать часть про облигации). Пару интересных моментов для очередных дополнений нашел.

- Malkiel, The Random Walk Down Wall Street – недавно вышло новое издание шедевра Бёртона Малкиела – тринадцатое. Было интересно почитать что автор думает о криптовалютах (ничего хорошего) и как объясняет непротиворечие гипотезе эффективного рынка таких недавних эксцессов, как с акциями GameStop (тут всё укладывается в прошлые тезисы, что ГЭР говорит не о «правильности» цен, а о вовремя учтенной в них информации).

О Спирине

Первый выпуск итогов в этому году завершу на неприятной ноте. Обычно я вообще не пишу ничего про какие-то скандалы и персоналии, считаю это низкой темой. Но тут уже и меня начало задевать, и вообще история полезная в смысле «как никогда не надо делать».

Речь пойдет о Сергее Спирине, авторе канала fintraining и образовательных курсов по asset allocation. Сергей был первым в популяризации этой темы в России, поэтому имеет большой запас авторитета. Но как его использует?

Лично для меня началось всё с совсем малого – политики банов в его чате. В бан отлетали любые пользователи, пытавшиеся дискутировать на какие-то темы с Сергеем. Причем эта участь не обошла стороной даже известных людей, коллег по цеху – Павла Комаровского, например. И заметных/активных участников чата и вообще сообщества пассивных инвестиций в России тоже. Я, конечно, тоже давно попал в бан, потому что кто-то запостил в его чат ссылку на статью про value averaging, Сергей ответил в своем стиле «автор глупенький и не понял» (не цитата), на что я ему возразил и отлетел в бан. Уже тогда выглядело это всё странно, и в моих глазах Сергей начал терять репутацию, потому что от хорошего спикера ожидаешь и хороших человеческих качеств. Но в целом было всё равно – его чат, его правила.

Сильно позже (и пропуская некоторые другие похожие моменты для краткости) кто-то из моих читателей в начале марта мог видеть некрасивую историю – Сергей в чате Павла Комаровского безосновательно наехал на Александра Силаева, а после обсуждения и, на мой взгляд со стороны, провала своей аргументации, так и не смог признать ошибку, не говоря уже о том, чтобы извиниться. Это был ещё один звоночек, уже более громкий.

И тут на днях я вижу пост-рекламу новой версии его курса «Личный финансовый план». Ну, думаю, немного самодовольно написано, в его стиле, с пассажем про звание КЭН сильно перегнул, но в целом-то молодец, сделать Монте-Карло в Экселе – не самая тривиальная задача, ведь циклов там нет, неудобно. А дальше смотрю комментарии и вижу:

Выступление, о котором Сергей говорит, было выложено в декабре 2022 года. Якобы, я его посмотрел, узнал много нового и решил сделать такой инструмент у себя. Стырил идею, короче, да ещё и объяснить ничего не способен, только гики меня понимают. 😂 А знаете, как всё было на самом деле?

- В августе 2020 года я впервые опубликовал свой Монте-Карло симулятор. Вот, например, гостевой пост у Бабайкина со ссылкой на инструмент, который описывает принцип его работы и зачем он может быть нужен.

- В сентябре 2020 года Сергей на своем канале спрашивал читателей что ему делать с результатами его попыток добавить в свою эксельку МКС, потому что они выходили не совсем такими, какими бы хотелось их видеть. Тогда я ответил ему в личку, что лучше генерить значения из логнормального распределения, дал ссылку на google sheet с примером, статью Китсеса и ещё кое-что рассказал на эту тему. Скрины из лички приводить не буду – не этично, но он задал уточняющие вопросы и поблагодарил (т. е. прочитал).

- Теперь же Сергей намекает, что надоумил меня сделать такой инструмент, хотя четыре года назад (!) я ему подсказывал как это упражнение правильно проделать, да ещё и задумывается не получить ли ему за эту банальщину звание КЭН.

Сам по себе Монте-Карло симулятор – простейшая вещь для любого человека, который хоть немного знает математическую статистику и финансы. Не пятый класс школы, конечно, но базовый уровень. К тому же это совсем не новое изобретение. И я сам эту идею просто где-то взял – уже точно не помню где, возможно, услышал в подкасте Rational Reminder обсуждение метода. В России в академической среде это тоже не новинка.

Врать про кого-то за спиной в чате на пару тысяч человек, где все причастные забанены – это низко. Даже ниже, чем публично обвинять кого-то в том, чего не было и не можешь доказать. Поэтому для меня репутация Сергея, увы, была окончательно разрушена его обостренным чувством конкуренции, умноженным на бестактность.

8 ответов к “Итоги №13, 1 квартал 2024”

А как вы считаете доходность портфеля с учетом пополнений и снятий? Возможно, что вы об этом уже писали в каком-то из прошлых постов.

Хотелось бы утащить себе. Пусть не готовые скрипты/эксельки, но хотя бы логику 🙂

Доходности считает софт – программа Portfolio Performance.

Доходность портфеля или TWR с учетом пополнений в принципе не считается, для её расчета по стоимости портфеля пополнения исключаются из расчета. Берется рост в разах (110 руб. / 100 руб. = 1,1 раза) между датами пополнений/выводов средств и умножается, в итоге получается доходность за произвольный период. Например, если было 4 пополнения в году, между ними был рост в 1,1, 0,95, 1,2 и 0,91 раза, TWR =

1.1 * 0.95 * 1.2 * 0.91 ≈ 1,14 - 1 = 14%.Доходность инвестора или MWR, т. е. с учетом движения денег, считается чаще всего как IRR или ВНД (внутренняя норма доходности), численным методом. Это функция IRR в экселе, например. Здесь писал подробнее: https://capital-gain.ru/posts/return-and-risk-calculation/#Rascet_dohodnosti_s_ucetom_popolnenij_i_izatij_dvizenia_sredstv

Спасибо!

Перегнал свои данные по портфелю в Portfolio Performance. ИПЦ взял у вас отсюда: https://capital-gain.ru/posts/portfolio-performance-usage/. Получилось наглядно. Спасибо!

Еще у вас классный график “Финансовая независимость”. Вы его в экселе строите или в Portfolio Performance? Разумеется, я тоже хотел бы утащить его к себе и попробовать также технически подходить к финансовому планированию, как и вы 🙂

Этот график строю строю в Google Sheets, ну в экселе тоже можно, конечно. Недавно сделал шаблон:

https://docs.google.com/spreadsheets/d/14WqRCMsIfRXAJ02vgLxSLH2J5iV4w5ItUpc3ap8aOrU/edit?usp=sharing

В моем реальном файле больше листов для учета доходов и расходов, имущества, баланс и т. п. С них тянутся данные в главный лист с планом, который и оставил в шаблоне. А именно в колонках «все расходы», «основные расходы», «необходимые расходы» и «капитал» нужно подставить свои реальные данные – в шаблоне там сгенерированная белиберда с заложенным в нее ростом на 7% год к году и рандомом ±10% месяц к месяцу, чтобы было похоже на что-то реальное. Это колонки F, G, H, I. Капитал сгенерил, взяв прогнозный рост ±5% рандома месяц к месяцу. В колонке доходы (D) тоже надо подставить свои данные, для примера я взял 150к в начале периода и добавлял каждый год по 20к, чтобы доходы росли. Месяцы, конечно, тоже свои подставить. Всё остальное считается формулами, оставил там заметки на некоторых ячейках для ясности.

Спасибо, что так открыто делитесь своими наработками!

Правильно ли я понимаю, что:

* Необходимые расходы — потребительские товары и услуги повседневного спроса (коммуналка, продукты, лекарства и т.д.)

* Основные расходы — потребительские товары выборочного спроса (мебель, домашняя утварь, бытовая техника, авторасходы и т.д.)

* Все расходы = Необходимые расходы + Основные расходы + Расходы на роскошь (путешествия, ювелирка и т.д.)

Это то, что вы хотите там видеть, тут всё индивидуально. Можно и вообще не делить. Я это делал/делаю, чтобы дробить цель на этапы, так веселее. Ну и, наверно, полезно понимать сколько тебе надо на выживание, а сколько на жизнь.

Что касается категорий, во все расходы свыше основных – да, у меня входит только роскошь, конкретно путешествия и какие-то одноразовые дорогие ивенты типа свадьбы или там юбилея. По остальным категориям – что-то в этом духе, но из-за особенности учета имущества у меня там нет мебели и техники (относительно дорогой), а есть только их амортизация. Именно как расходы я рассматриваю полную безвозвратную потерю денег типа категорий продуктов или кафе/рестораны, оплату услуг и т. п. А покупка/продажа имущества, которое можно продать после использования – это фактически перемещение денег между графами баланса (деньги <=> имущество) с их обесценением во времени со скоростью изменения цены б/у товара на вторичном рынке.

По учету расходов и амортизации подробнее писал здесь: https://capital-gain.ru/posts/results-10/

Спасибо!