Оптимальная периодичность ребалансировки

Как часто ребалансировать портфель, чтобы получить максимум доходности за единицу риска? В какой календарный месяц ребалансировка самая выгодная? На эти вопросы можно ответить только применительно к прошлому. Какими бы ни были выводы, они не означают, что в будущем будет так же. Тем не менее, узнать «правильные ответы» для прошлых данных тоже интересно.

Для этого в раздел инструментов я добавил новую страницу статистики вариантов ребалансировки. На ней считаются результаты портфеля с частично настраиваемым распределением активов для разных временных триггеров ребалансировки: раз в сколько-нибудь месяцев (3, 6, 12, 24, 36, 60) или ежегодно, но в разный календарный месяц (конец января, февраля и т. д.).

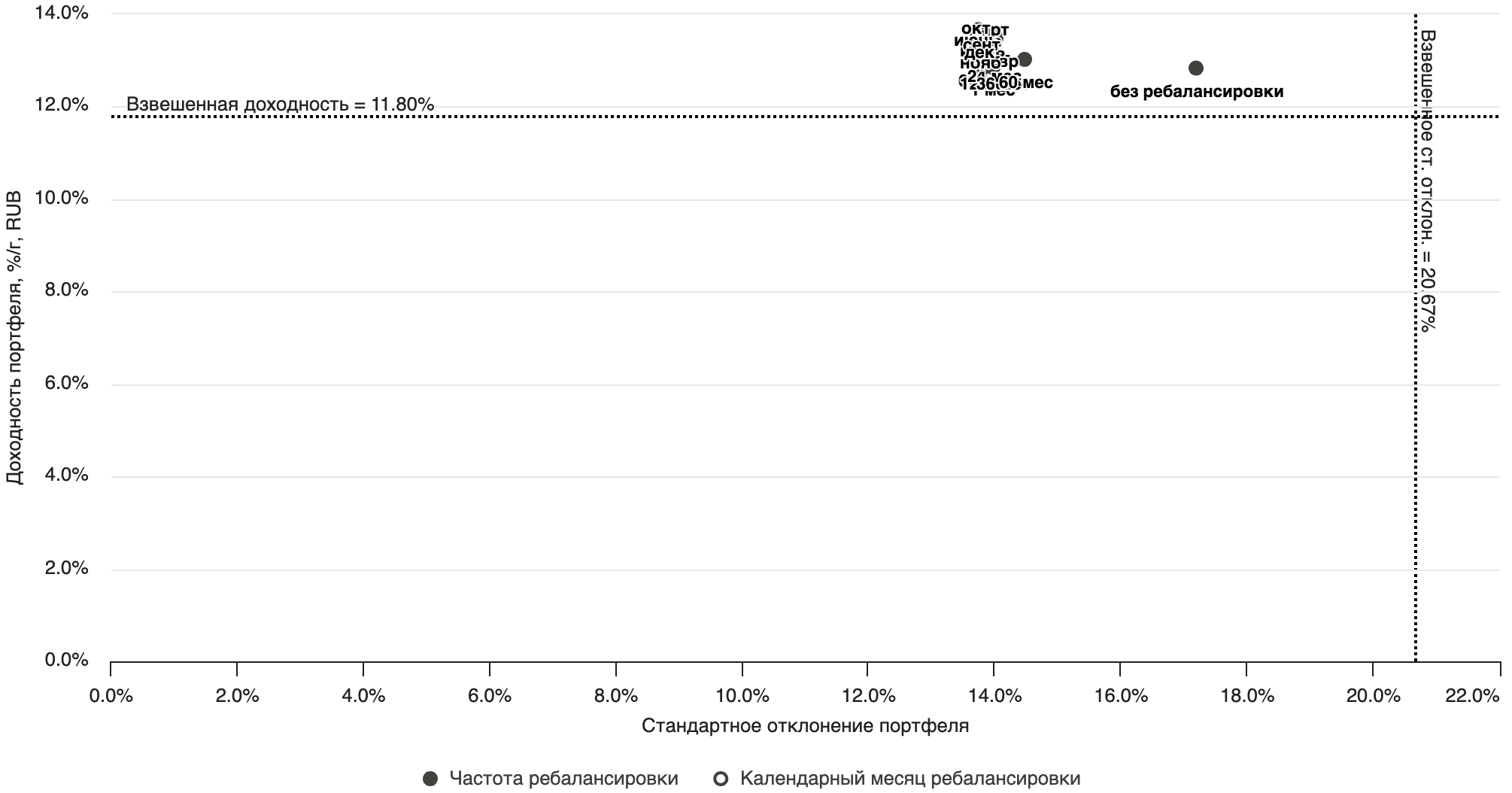

В портфеле может быть четыре актива: акции (индексы MCFTR и/или S&P 500 TR), облигации (RGBITR) и золото (цены фьючерса с COMEX). У каждого может быть любая доля от 0 до 100%, сумма долей должна быть 100%. По-умолчанию портфель такой: 50% MCFTR, 40% RGBITR, 10% золото, его результаты и будут рассмотрены в посте. Все доходности рассчитаны в рублях, в случае американских акций и золота пересчитаны в рубли по курсу Мосбиржи и с недавнего времени ЦБ. Результаты показываются на диаграмме рассеяния по двум осям — стандартного отклонения и доходности портфелей (данные за ~20 лет месячные, статистика аннуализированная).

Все варианты портфелей, с ребалансировкой или без, по величине стандартного отклонения оказались лучше взвешенной суммы СКО отдельных активов, что со времен известной статьи Марковица 1952 года абсолютно ожидаемо. Чем меньше корреляция входящих в портфель активов, тем большее снижение риска можно ожидать от их сочетания. Периодическая ребалансировка в первую очередь придумана для контроля риска, что мы и видим на графике — портфель без ребалансировки со временем увеличил свой риск на несколько процентных пунктов (п. п.).

Взвешенная сумма доходностей (CAGR) отдельных активов в портфеле составляет 11,8%/г. Это гипотетическая доходность портфеля с постоянной (непрерывной) ребалансировкой, когда доля того или иного актива никогда не превышает целевую. Доходность портфеля без ребалансировки превышает её на 1 п. п. — 12,8%/г. Как минимум, за счет того, что наиболее доходные активы без контроля риска занимают в портфеле всё больше места. Однако бонус от периодической ребалансировки, похоже, часто оказывается больше, чем та дополнительная доходность, которую можно получить за постепенное увеличение доли рисковых активов в отсутствии ребалансировки.

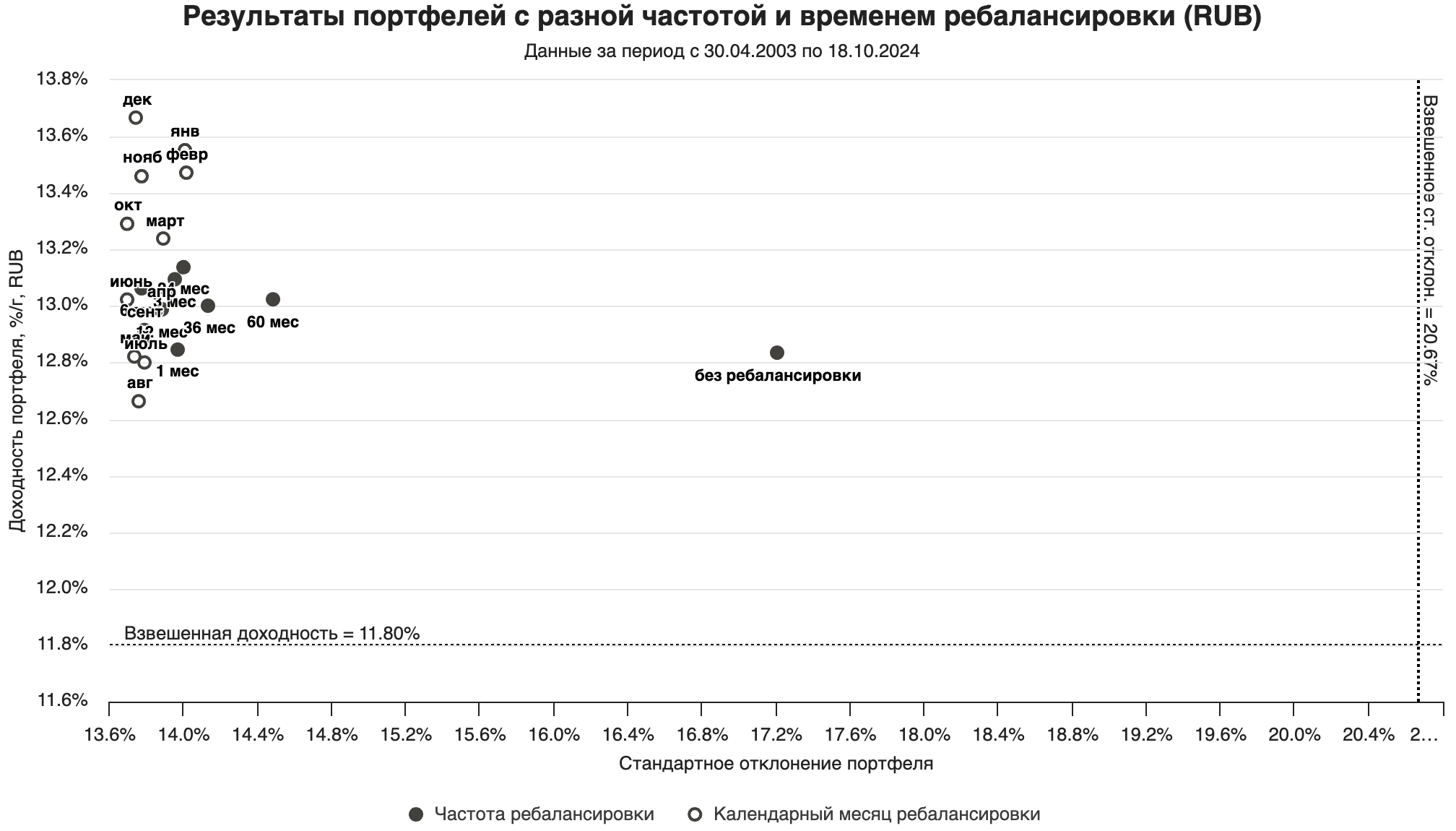

Большинство вариантов ребалансировки, ежегодной или более редкой, оказались лучше по доходности — разница с доходностью портфеля без ребалансировки находится в диапазоне от -18 до +83 базисных пунктов (б. п.), а сумму взвешенных доходностей отдельных активов доходность ребалансируемых портфелей превышает на 86–187 б. п. Лучший по прошлой доходности вариант ежегодной ребалансировки в конце декабря отличается от доходности портфеля без ребалансировки на +6,5%, но это не учитывает риск. Величина доходности на единицу риска (коэффициент доходность / стандартное отклонение) у портфеля с ежегодной ребалансировкой в декабре был выше, чем у портфеля без ребалансировки, на 32%. У худшего в прошлом августовского варианта — выше на 22,7%.

- Оптимальным с точки зрения риска оказался популярный совет ребалансировать портфель ежегодно, но доходность зависит от выбранного месяца. Лучшие ежегодные ребалансировки получались в декабре, а худшие — в августе. Жду ваши гипотезы о причинах этого в комментариях. 🙂

- Варианты ребалансировать портфель 1 раз в 2 года или чаще 1 раза в год по риску тоже среди самых оптимальных. В случае вариантов, кратных 1 году (12, 24, 36 и 60 месяцев), ребалансировка проводилась в апреле, потому что в этом месяце начинаются данные. В другие месяцы доходность у них могла быть выше или ниже.

- У периодов ребалансировки раз в 3 года или 5 лет стандартное отклонение оказывается немного выше, чем у более частых триггеров, поэтому появление их точек в левом верхнем углу диаграммы менее вероятно, по крайней мере до учета издержек и налогов.

Опытные инвесторы должны были заметить небольшой chart crime. Из-за того, что значения по осям начинается не с нуля, преувеличивается значимость разницы между вариантами триггера ребалансировки. На этот счет я оставил под графиком галочку, при активации которой обе оси будут начинаться с 0%. Если взглянуть на результаты в таком масштабе, тезис о том, что наличие ребалансировки практически в любом варианте важнее её конкретных параметров, становится понятнее.