Количественный анализ против рынка

Попались на глаза интересные данные по результатам активных фондов, основанных на количественном анализе, в сравнении с рыночной доходностью.

Quantitative investing (количественные инвестиции или анализ) — это набирающая популярность в последнее десятилетие попытка обыграть рынок, используя исследования на прошлых данных и алгоритмическую торговлю.

Можно всё это назвать и алготрейдингом — такой термин известен у нас в России лучше, хотя я не уверен, что вкладываемый у нас в это слово смысл полностью сопоставим с общей идеей.

«Квантовые» фонды могут быть взаимными или хеджевыми. Они продают инвесторам алгоритм, который принимает инвестиционные решения — результат труда исследователей и программистов, умеющих искать паттерны в больших объёмах данных по ценным бумагам, торговым операциям, да и вообще каких угодно данных. Фонды используют финансовую математику, последние академические исследования, факторный анализ, машинное обучение и много чего ещё.

В России к таким продуктам вполне можно отнести новые фонды FinEx.

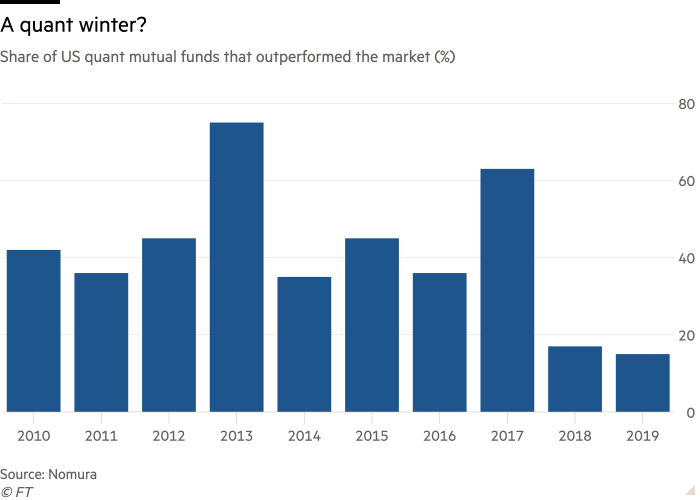

В общем, чтобы не затягивать этот пост об одной картинке — вот она:

Здесь показаны доли обыгравших рынок американских «квантовых» фондов за последние 10 лет по данным Nomura Asset Management.

Как видим, в среднем эти фонды уступали рынку 80% времени (результат меньше 50% на графике), а последние два года число обыгравших рынок фондов не дотягивает до 20%, то есть проблемы активного управления их вполне касаются.

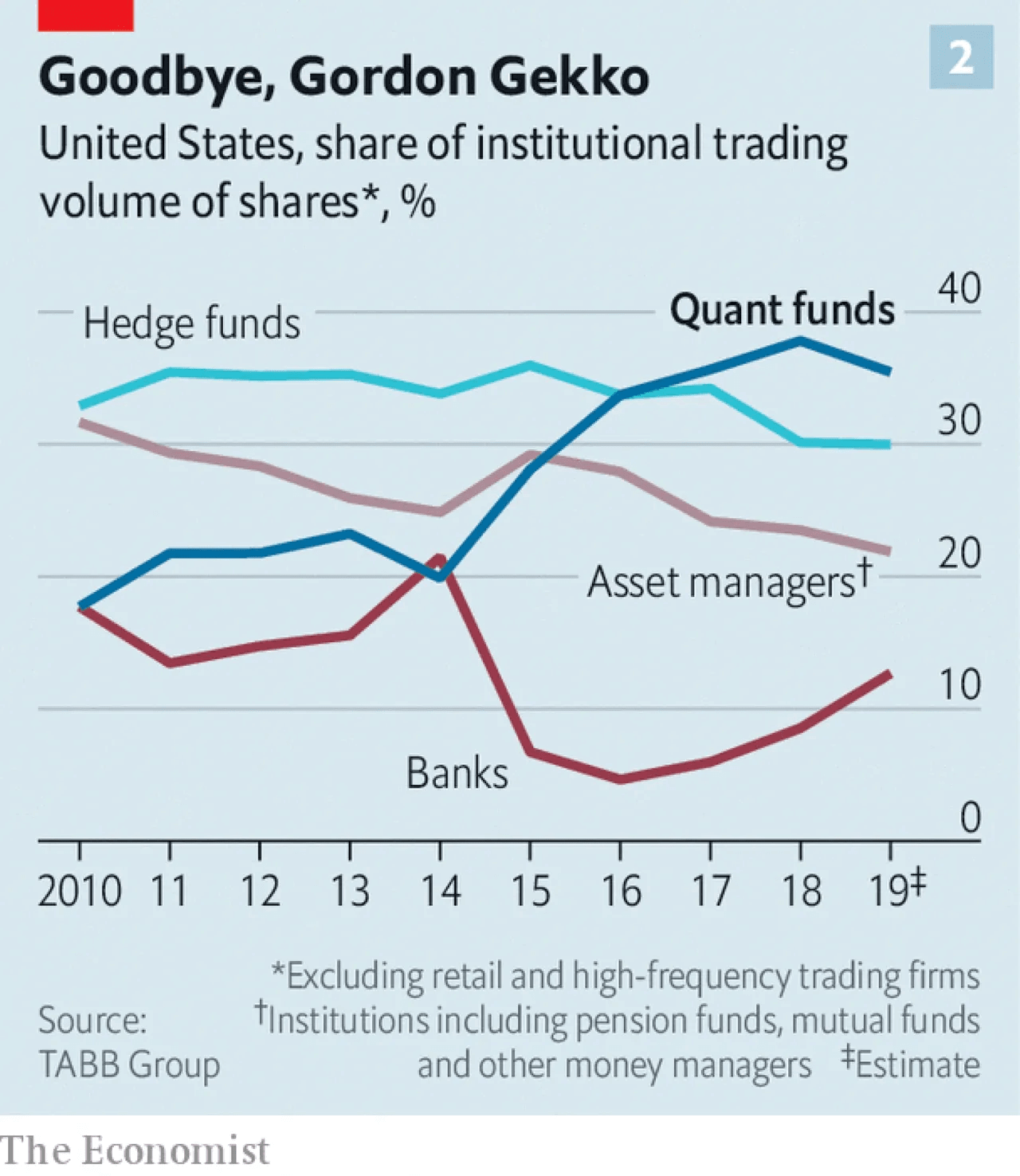

Объём торговли квантов в последние годы сильно рос и, исключая высокочастотную торговлю, вышел на первое место:

Количественная и высокочастотная торговля уже составляют больше половины объёмов торговли на американском рынке, а значит, всё больше цен задаётся компьютерами.

Однако пока это алгоритмизированное перераспределение капиталов в игре с отрицательной суммой ожидаемых результатов не дало, а значит и попытку превзойти эффективный рынок квантам засчитать нельзя.

Комментарии

Обыграть рынок практически невозможно. А новые фонды с комиссией 1,3% и ошибкой до 2% в долгосроке ничего хорошего не принесут, вся надежда на зарубежного брокера и фундаментальный анализ.