Итоги №16, 2024 год

Очередной год подошел к концу, выкладываю результаты портфеля и прогресс по достижению основной финансовой цели. Также есть объявление про снижение моей будущей активности в блоге и пару слов на отвлеченные темы.

Для начала объявление про уменьшение моего блогерского присутствия. Раньше у меня всегда был в планах список длинных статей, которые хотелось написать. Год от года он постепенно уменьшался и вот, в прошлом году совсем закончился. За время существования этого блога я сказал всё, что хотел. В последнее время я публиковал переводы статей других авторов, что мне показались интересными, но это вторичный контент, и, если не прочитать в оригинале, то перевести статью на любом языке сегодня дело секундное. Тогда уж проще скинуть ссылку в чат, чем публиковать перевод.

Скатываться в бесконечный самоповтор, высасывать темы из пальца или заниматься цитированием новостей у меня желания нет (последнее и без меня прекрасно делают, например, я читаю или слушаю дайджесты Павла Комаровского, в которых упоминаются все важные для нашего инвест-сообщества новости). Продолжать забивать свободное время темой инвестиций тоже не хочется — всё, что нужно было для себя узнать и понять, я уже понял, остальное для практики пассивных инвестиций не нужно.

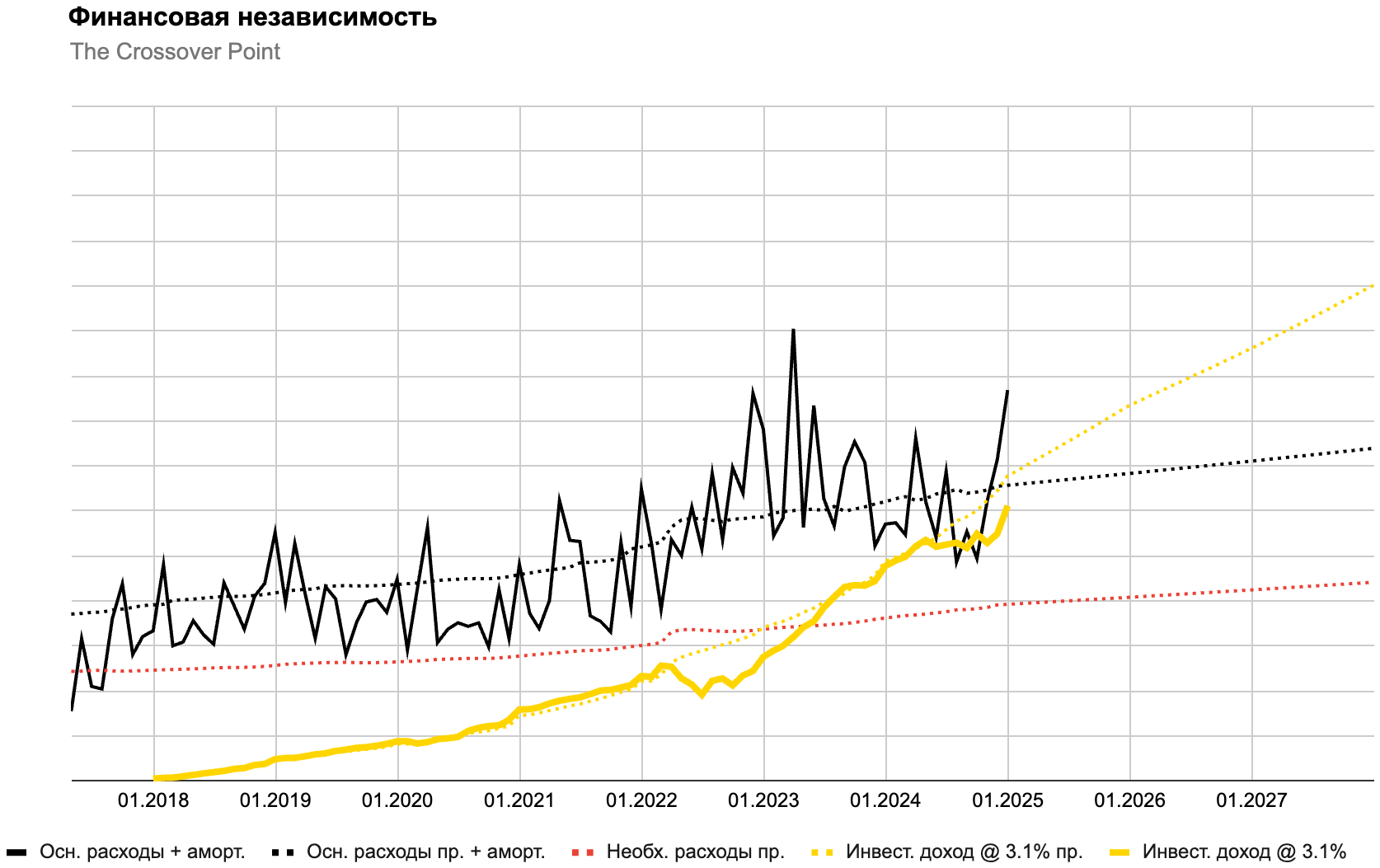

Поэтому я решил просто остановиться. Если действительно будет что написать, напишу, а нет — так нет. Пока линии на графике FI (который ниже) окончательно не сойдутся, продолжу публиковать эти итоги (пока не уверен, но, возможно, они снова станут ежегодными). Скорее всего продолжит появляться и анализ работы фондов, все-таки за ними надо следить, и лично мне это пока продолжает быть интересно.

С чем заканчивать в обозримом будущем не собираюсь, так это с инструментами. Планирую продолжать их поддерживать, обновлять данные, есть и довольно большой список хотелок по улучшению инструментов, которые можно постепенно реализовывать. В общем, насовсем не пропадаю, но появляться в ваших лентах буду совсем редко.

Портфель

Значимым событием для портфеля, которое я ещё не упоминал в итогах, было повышение комиссий на ряд фондов Т-Капитал. Их у меня в портфеле нет, но есть фонд TMOS, и такой шаг со стороны УК я воспринял как риск повышения комиссий по TMOS. Поэтому временно перестал его покупать, чтобы снизить долю фонда в портфеле на 5 п. п. Процесс займет время, но я собираюсь прийти к 25% в SBMX и 15% в TMOS, если никакие вводные не ухудшатся. Рассматриваю и добавление (возвращение) EQMX в портфель, за последний год ошибка слежения по нему была получше прежней, но пока не тороплюсь действовать, все-таки в прошлые годы качество работы фонда оставляло желать, так что лучше пока понаблюдаю.

Про остальные изменения в портфеле писал в течение года, повторяться не буду (кроме вынужденного сокращения доли VWRA ничего интересного и не было). Целевое распределение активов сейчас выглядит так:

-

Акции: 60%

-

Акции иностранных компаний: 10% (⅙ от доли всех акций)

- VWRA: 10% (Vanguard FTSE All-World UCITS ETF USD Acc)

-

Акции российских компаний: 50% (⅚ от доли всех акций)

- SBMX: 25% (+5 п. п.)

- TMOS: 15% (-5 п. п.)

- Арсагера – фонд акций: 6%

- Арсагера – акции 6.4: 4%

-

Акции иностранных компаний: 10% (⅙ от доли всех акций)

-

Облигации: 30%

- SBGB: 5%

- Арсагера – фонд облигаций КР 1.55: 10%

- INFL: 10%

- BOND: 5%

-

Реальные активы: 10%

- Золото (GLDRUB_TOM): 10%

Фактическое распределение местами немного отличается, например, в портфеле на 2 п. п. больше золота из-за его бурного роста и на столько же меньше российских акций. В остальном ребалансировка покупками плюс-минус справляется. В новом году ближе к лету первым купленным позициям GLDRUB исполнится 3 года, можно будет продать лишнее без уплаты НДФЛ на законных основаниях и ребалансироваться, если это ещё будет актуально.

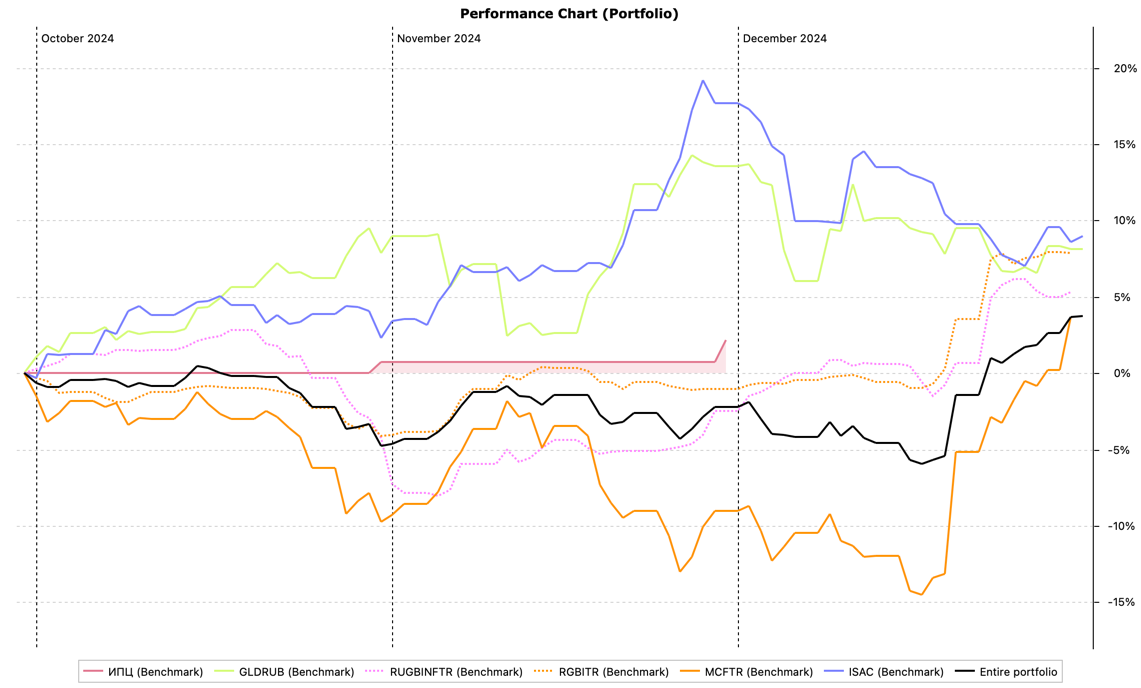

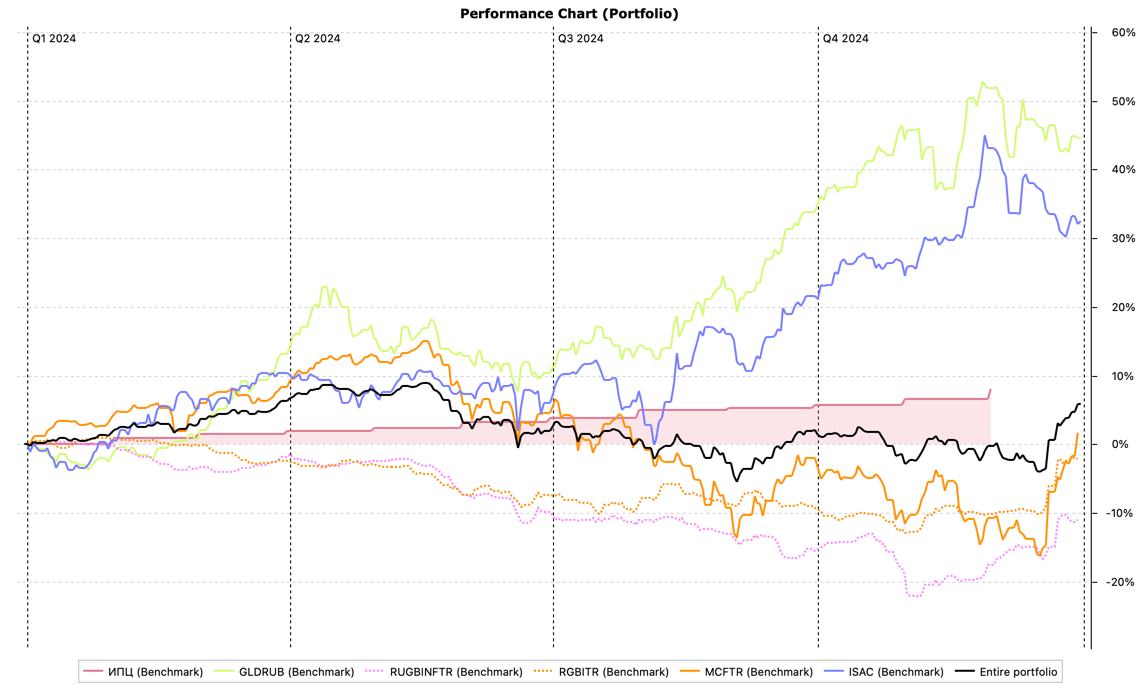

Инвестирование в российские акции и облигации в 2024 году было бегом на месте, а учитывая инфляцию, даже хуже. Каждый месяц покупал и хорошо, если этого хватало закрыть отрицательный рост. Портфель в целом справился лучше благодаря наличию в нем золота и зарубежных акций. Доходность российских акций и ОФЗ в декабре внезапно обрадовала, откатив примерно всё падение — в итоге они закрыли год с околонулевым номинальным ростом вместо снижения на 10–15%, которое наблюдалось чуть раньше. Конечно, результаты были бы гораздо лучше, если бы из-за политики все последние годы не пришлось продавать зарубежные активы. Теперь же имеем, что имеем — за 2024 год портфель не смог опередить инфляцию.

TER по целевым весам активов в портфеле = 0,7%/г. Самые дорогие фонды в портфеле под управлением Арсагеры, расходы у них до 1,72%/г (обещали продолжать снижать, но это происходит медленно). Окупают ли они себя? Раз на раз не приходится, но в целом пока да. Во второй половине 2024 года акции компаний средней и малой капитализации (индекс MESMTR на графике ниже) сильно уступили крупнейшим компаниям, а в фондах Арсагеры их как раз больше, чем в основном индексе Мосбиржи и в БПИФ на него.

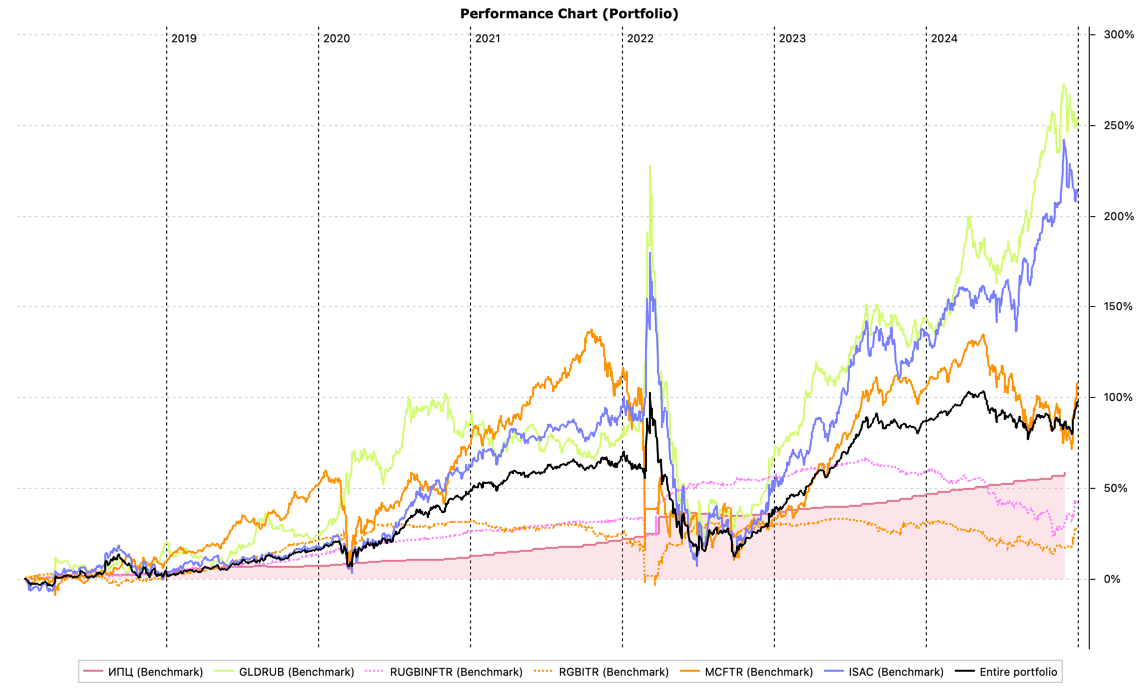

Тем не менее, фонды Арсагеры большую часть времени не так сильно уступали БПИФ на основной индекс Мосбиржи, как индекс акций средней и малой капитализации. При этом в 2023 году ситуация была обратной — SBMX показывал +52% по году, MESMTR +63,8%, фонды акций Арсагеры росли на 70–72%. За период с января 2018 года они опережают оба индекса с результатами 98–110%, MESMTR показал прирост всего на 18,6%, тогда как у SBMX было 77,6%. Напомню, что к этим активным фондам я отношусь как неким мультифакторным смарт-бета фондам (что-то вроде quality + size + value) — пусть они и не отслеживают какой-то индекс, но стратегия УК достаточно публична, понятна и формализована, а альфа к мультифакторному бенчмарку у них условно отсутствует, что и позволяет мне так к ним относиться.

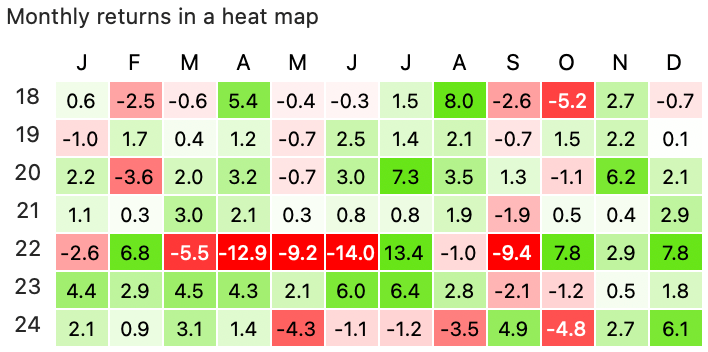

Месячные рублевые доходности портфеля:

Результаты за весь период инвестирования:

| Год | TWR, RUB | MWR (IRR), RUB | Просадка, RUB |

|---|---|---|---|

| 2018 | 5,4% | 5,9% | −11,8% |

| 2019 | 11,3% | 12,3% | −2,9% |

| 2020 | 27,8% | 29,2% | −11,9% |

| 2021 | 12,8% | 12,6% | −3,7% |

| 2022 | -18,6% | -15,5% | −44,9% |

| 2023 | 37,2% | 35% | –6,1% |

| 2024 | 5,8% | 6% | –13,3% |

| Весь период | 10,3% | 10,6% | −44,9% |

| Реальная доходность | 3,1% | 3,3% |

За полный период и в реальном выражении результаты выглядят так себе, что неудивительно — инфляция остается высокой, стоимость активов продолжает находиться под давлением ставки ЦБ и «геополитических рисков», что бы это ни значило. Один хороший год эту ситуацию мог бы исправить, но нужен повод для его появления. Индекс акций Мосбиржи полной доходности до сих пор не восстановился до уровня 20 октября 2021 года, с уровня закрытия 2024 года нужно набрать ещё 14,3%. ОФЗ ПД (RGBITR) в просадке с 13 июня 2023 года, для восстановления не хватает ещё 4%. Всё стоит очень дешево, покупать приятно, владеть — не очень.

Финансовая независимость

Ставка сбережений в 2024 году выросла до 84,4%, в 2023 году была 83,6%, а за все время составила 79%. Сумма всех расходов выросла на 10,5% год к году, а на всей дистанции росла темпом 8,9%/г. Рост расходов по двум другим наборам категорий, что я отслеживаю — основным (не включают в себя только путешествия) и необходимым (для скучной жизни) в 2024 году оказался отрицательным: -7% и -1,3% соответственно, несмотря на немаленькую официальную инфляцию — в этом году около 9,5%.

Снижение по моим расходам лишний раз напоминает о том, что нельзя судить по ним об общем уровне инфляции в стране — в один год что-то делаешь, в другой не делаешь, иногда возникают случайные расходы, которые не повторяются регулярно и искажают данные. И всё же, если взять отдельную категорию «Продукты и хозтовары», как наиболее стабильную в моих данных, получится рост на 10,3% YoY — недалеко от официальной инфляции. Правда, в ИПЦ ещё есть услуги, которые, если я правильно прикинул по месячным данным, в этом году росли даже быстрее товаров.

Среднегодовой прирост по группам расходов за 7 лет составил:

- по всем расходам: 8,9%/г (+0,6 п. п. по сравнению с данными за 6 лет)

- по основным расходам: 10,2%/г (-1 п. п.)

- по необходимым расходам: 11,7%/г (-0,5 п. п.)

Везде темп роста выше официальной инфляции за тот же период (~7,0%/г), и на всех уровнях я понимаю почему — к ней добавляется инфляция образа жизни. Со временем просто чуть больше себе позволяешь. И до какой-то степени это разумно. Интересно будет посмотреть в какой момент этот процесс остановится, и остановится ли он сам, потому что далее уже будет какая-то излишняя роскошь, или придется его останавливать усилием воли. Пока продолжаю работать это не важно, но потом не хотелось бы закладывать в модель бесконечный ежегодный рост расходов свыше инфляции.

Как измерить инфляцию образа жизни? Проще всего посмотреть на темп роста расходов выше инфляции. Я поделил основные расходы на необходимые и гибкие (это в моей терминологии категории, которые входят в основные, но не в необходимые), привел прошлые данные к сегодняшним деньгам, используя месячный ИПЦ и посчитал среднегодовой прирост по двум группам расходов. Необходимые расходы росли на 4,7%/г выше инфляции, тогда как гибкие — на 0,3% в год. Моя инфляция образа жизни почти полностью концентрируется в самых базовых категориях, в первую очередь в супермаркетах.

О чтении

Ну и пару отвлеченных тем, вдруг кому-то будет интересно. Кто давно читает, помнит, что я раньше писал что-нибудь о прочитанном в итогах. Если честно, мне было лень писать даже те микро-отзывы, что были в итогах раньше, но своей цели больше читать и меньше смотреть и слушать «вторичного» контента, который перерабатывает те же книги, я продолжал придерживаться. Всего за 2024 год было прочитано 12 книг — в два раза меньше, чем в 2023 (там было 23), но с марта по июнь и с июля по сентябрь я вообще не читал из-за занятости собственной книгой.

В наступившем году читать планирую еще меньше, чем в ушедшем — у меня просто закончился список отложенных книг, осталось всего две. Набивать этот список чем попало не хочется, вместо этого я решил углубиться в философию стоиков. Купил пару сборников всех основных произведений Зенона, Эпиктета, Сенеки и Марка Аврелия и собираюсь этот год отвести под вдумчивое прочтение. Ранее из первоисточников читал только «Энхиридион» Эпиктета и «О скоротечности жизни» Сенеки (здесь публиковал отрывки). Если вам тоже интересно ознакомиться с этими идеями, рекомендую начать с обзорной книги Уильяма Ирвина «Радость жизни. Философия стоицизма для XXI века».

О медленной жизни

Природа никогда не спешит, но всегда успевает.

— Лао-цзы

Под конец года изучил новое для себя движение за «медленную жизнь» (slow living). Уже не помню как на него наткнулся, но, кажется, идеи оттуда довольно гармонично перекликаются с идеями из финансовой независимости и вообще с концепцией достаточности, корректировкой своего потребления и отношения к материальным вещам.

Сама по себе концепция пустовата, до полноценной жизненной философии не дотягивает, как и финансовая независимость. Её надо скрещивать с чем-то ещё. Например, класть на фундамент тех же стоиков и некоторых других философов (в видео по ссылке обзор пересечений этого нового движения с известными старыми идеями), от кого она заимствует, и к тому добавлять современные переосмысления вроде минимализма, медленной жизни и финансовой независимости, все три местами сильно пересекаются и между собой, и с тем, что придумали ещё тысячи лет назад.

Вот основные идеи этого движения, которые я извлек при изучении slow living (читал «Без суеты» (Оноре), эту книгу некоторые называют манифестом движения, «Slow productivity» (Newport), искал статьи в интернете и видео на Ютубе):

-

Высокая скорость ухудшает многие аспекты жизни — питание, физическое и

психологическое состояние, отношения, работу. Медленная жизнь — это

противоположность жизни в режиме гонки, которая часто заканчивается

истощением, нервными срывами, болезнями. Основные утверждения:

- Быстрее не всегда лучше.

- Качество важнее количества.

- Процесс важнее результата.

- Простое лучше сложного. Движение за медленную жизнь во многом про романтизацию простых вещей, даже домашней рутины.

-

Осознанность (mindfulness) во многих вещах: проживании настоящего момента и

наслаждения им, относительно имеющихся ресурсов (бережливость, забота о

вещах), в отношениях и т. д.

- Без осознанности жизнь пролетает незамеченной, будто и не жил вовсе. Сенека говорил: самая короткая и беспокойная жизнь бывает у людей, которые не помнят прошлого, пренебрегают настоящим, боятся будущего.

- Учиться быть счастливым с тем, что имеешь, и не пребывать в состоянии вечного поиска лучших вещей, более новых, быстрых, дорогих.

-

Стремление к более естественной жизни, приближенной к природе и её ритмам, а

также ритмам или циклам собственного тела и ума, которые многие из нас

разучились замечать и научились подавлять.

- Учиться избегать многозадачности, всегда заниматься только одним делом в единицу времени, думать об одном (см. Зак, Однозадачность).

- Не быть рабом времени, когда не можешь расслабиться и погрузиться в какое-то занятие, потому что столько всего надо успеть.

- Уменьшать объем стимуляции, которую мы ежедневно получаем из внешних источников, включая социальные медиа, новости и рабочие нагрузки.

Комментарии

У меня складывается такое впечатление, что Вы уже выиграли в игру "кто из нас самый продуктивный" и сейчас переходите на нейтралку. Вы не планируете написать статью про организацию своей работы, используемые инструменты, правила и привычки?

О медленной жизни - интересно и разумно.

Даже не знаю, о чем мог бы написать. Какие-то секретные или популярные методики я не использую, никакого GTD и Зеттелькастен в моей жизни нет (есть простая тудушка с протухшими задачами и хранилище заметок в Obsidian, это просто для удобства), ничего особенного в моем распорядке дня и привычках тоже нет. Я не встаю в 5:30 утра, забываю пить воду после пробуждения, каждый день борюсь сам с собой за наличие достаточного количества физкультуры в жизни с невыдающимися успехами, не смотрю на утреннее солнце и не обливаюсь холодной водой как Хьюберман, поздновато ложусь спать и даже так не всегда вовремя. Разве что неплохо относительно среднего человека (наверно) слежу за питанием, добавляя хоть какое-то количество овощей и исключая всякую совсем уж вредную дрянь вроде глубоко переработанных продуктов, модифицированных масел, излишка сахара и т. п. Думаю, что моя жизнь может быть улучшена примерно по всем аспектам. На слово «продуктивность» у меня скорее аллергия, по-моему она переоценена в self-help литературе. Какой с меня гуру продуктивности? Из того, что в течение жизни за собой наблюдал не раз в моменты именно пиковой продуктивности — это важность наличия мотивирующей идеи. Если у меня была идея (проект), которой мне интересно было заниматься, то я сам себя не мог остановить ей заниматься, всегда тратил кучу времени и сил и скорее мечтал найти совет не о том, как увеличить продуктивность, а о том, как её уменьшить, потому что в таком режиме долго жить тяжело. Если же такой идеи нет, то я лучше не буду продуктивным пока она не появится, чем буду пытаться заставить себя долго делать что-то неинтересное. Видимо, единственный совет, который я могу дать — ищите такие идеи (занятия), которые будут разжигать огонь продуктивности в вас автоматически, а остальным занятиям старайтесь уделять меньше времени. Но я не знаю хороший ли это совет, возможно, это просто особенность моей личности. Насчет нейтралки Вы правы, кажется, меня ждет период поиска новых идей...

Не думали разобрать фонд divd от дохода?

А что там разбирать?

Отставание от идекса, качество управления да и в целом перспективы владение им по вашему мнению.

Мне кажется вы допустили крупную ошибку. Вы пытаетесь переложить то что верно для США и других стран на РФ. А у нас свой путь. Почему вы не займетесь самостоятельным управлением своим капиталом, а платите за это деньги?

Не понял про что вы. Потому что так дешевле и гораздо проще, я слежу за этим.

Полагаю вы знаете кто такой ФинИнди и его подход? Вот табличка в экселе, где ты вбил сумму и она показывает сколько каких акций купить, чтоб следовать индексу. Это раз. А два, это вносить свои модификаторы в табличку. Например зачем такая высокая доля Газпрома? Почему нет такой отличной компании как ГазпромНефть, вот долю Газпрома уменьшили, а ГазпромНефть добавили в свой индекс. Далее сейчас в индексе Мосбиржи КУЧА модификаторов из-за блокнутых иностранцев. Все это искажает индекс. Собственно я живой пример человека, что стабильно вот уже 3 года (до этого в иностранных акциях сидел и сравнивать нет смысла) обходит индекс Мосбиржи. Падаю слабее, расту сильнее. Я уверен, что это весьма не сложно сделать.

Мне не интересно тратить на это время. Ну и такие инвесторы обычно сравнивают себя с MCFTRR. А я с MCFTR без отнимания налога на дивиденды, потому что фонды его не платят. Т. е. вам для начала надо своим активным управлением отбить потери на налоге на дивиденды — может, получится, а может и нет, вы несете риск активного управления относительно доходности индекса. Фонды же стабильно не платят налог с дивидендов и стабильно взимают известную заранее комиссию. Могут при этом терять на всяких нюансах воспроизведения индекса (даже такой бывает, что сам индекс Мосбиржа неправильно посчитала), о чем я подробно писал в позапрошлом сравнении фондов, но все эти проблемы есть и у тех, кто самостоятельно собирает индекс (потери на брокерксих комиссиях, спредах и то, что дивиденды реинвестируются не в момент их учета в индексе, а когда они фактически приходят — самые банальные примеры). Также кроме индексных фондов у меня в портфеле есть пара других, ожидаемая доходность которых теоретически должна быть чуть выше за счет несколько иной экспозиции на риск-факторы. Может быть, в сумме всё это даст что-то нибудь вроде доходности MCFTR, т.е. компенсирует комиссию, может и нет.

Сноубол говорит, что мой Портфель обгоняет MCFTR на 795 806,60 ₽ (17,49%) на интервале 31 дек. 21 - 9 янв. 25. Это довольно неплохо. Хотя вы можете сказать, что мне просто повезло, попробуй не 3 года обгонять, а 23 =) Да, я вижу у вас фонды Арсагеры в составе. Это уже получше, чем просто индексные. Дело ваше разумеется. Но одно дело бодаться с SP500, а совсем другое с индексом Мосбиржи, где по сути с 10 компаний почти весь индекс и составляют. Просто странно, что это вам не интересно, учитывая сколько всего полезного написали на тему финансов. Индексы это хороший инструмент, если брать на сотни или даже тысячи компаний на страну типо США или на весь мир ETF, но наш рынок совсем иной.

Так и скажу, только не 23 года, а гораздо больше, к сожалению. Учитывая волатильность акций, нужно очень много данных для робастных выводов. Но я вас поздравляю и ваши успехи не отрицаю, вполне могу допустить, что исключение «очевидных» нелюбимчиков на нашем рынке, как это делает Фининди, сработало. Вопрос скорее в том, что будет, если забитые и ненавидимые всеми нелюбимчики вдруг резко что-то в себе поменяют и стрельнут в тот момент, пока все применили к ним понижающие коэффициенты. Может, прошлый outperformance спасет, а может и нет, заранее не скажешь. Это утверждение не подтверждено фактами и статистикой, не согласуется с базовой портфельной теорией еще времен Марковица. Дело вообще не в нашем или их рынке, любой home country bias может закончиться плохо относительно глобального портфеля — хоть в США, хоть в РФ, но не потому, что индексирование там и здесь отличается, а потому что фондовый рынок конкретной страны может дать лучшие или худшие результаты на твоем отрезке инвестирования. И в таком случае подкрутка коэффициентов глобально ничего не поменяет.

Квартальные итоги оставьте, пожалуйста, - всегда их жду, чтобы свериться. Раньше где-то писали, что возможно переложите часть активов в ОФЗ52002 - не стали этого делать?

Не переложу, а просто буду откладывать туда часть новых сбережений для новой цели (недвижка). Начал это делать в октябре и продолжаю.

Подушка есть у Вас - физ золото, нал валюта ? Не боитесь, что все эти биржевые бумаги превратятся в тыкву ?

Немного физ. золота есть. Нал. валюта подвержена обесценению и сама по себе может в любой момент превратиться в тыкву (все эти истории с плесенью и какими-то не такими долларовыми банкнотами, которые нигде не хотят принимать). Не боюсь, это глупость какая-то. Если они превратятся в тыкву, это будет уже совсем другая страна или мир, в любом случае все придется начинать заново, если вообще доведется выжить.

"«Продукты и хозтовары», как наиболее стабильную в моих данных, получится рост на 10,3% YoY — недалеко от официальной инфляции" Хм... как так получилось. Цены в магазинах выросли существенно выше (на 20%, а то и больше). Реальная инфляция почти на уровне официальной ? В это сложно поверить. Есть статья с более подробными расчетами по вашей инфляции ?

Это ваше субъективное ощущение, основанное на том, какие ценники вам бросились в глаза. Так нельзя судить об инфляции. Возьмите относительно широкую группу продуктов и запишите цены по ним сейчас и через год. Ну хотя бы из рецепта какого-нибудь салата или гамбургера, хотя это уже не широкая группа и не совсем репрезентативно. Скорее всего, вы увидите, что инфляция будет ближе к Росстату, чем к истеричным оценкам «секты свидителей инфляции по 20%/г» (надо только не забывать ещё смотреть именно продовольственную, общий ИПЦ включает ещё и услуги). Ещё более простой эксперимент: утверждения об инфляции «как минимум 20%/г» мы видим каждый год. Но если бы за последние 10 лет это было бы правдой, цены выросли бы в 1.2 ^ 10 = 6,2 раза, тогда как в реальности это очевидно не так. 10 лет назад я не покупал хлеб за 6 рублей, молоко за 12 рублей или говядину за 160 руб.

Почему именно такое соотношение активов выбрали 60/30/10 ?

Распределение активов выбирается индивидуально, исходя из финансовых целей и отношения к риску. Под мои подходит это.