Это саммари на книгу Вики Робин и Джо Домингеса “Your Money or Your Life”. Впервые книга была опубликована в 1992 году в США и считается чем-то вроде библии финансовой независимости. В 2008 и 2018 выходили обновленные издания, в последнем из которых книга получила предисловие от Пита Адени (более известного как Mr. Money Mustache). В 2016 году издательство МИФ выпустило её в России под названием “Кошелек или жизнь”.

- 1) Шаг 1. Примирение с прошлым

- 2) Шаг 2. Контроль жизненной энергии

- 3) Шаг 3. Ежемесячная таблица

- 4) Шаг 4. Три вопроса, которые изменят вашу жизнь

- 5) Шаг 5. Видимый прогресс

- 6) Шаг 6. Цените свою жизненную энергию – минимизируйте расходы

- 7) Шаг 7. Цените свою жизненную энергию – повышайте доходы

- 8) Шаг 8. Капитал и Точка Пересечения

- 9) Шаг 9. Управление своими финансами

Сама идея финансовой независимости и сообщество вокруг неё появились задолго до выхода первой версии книги. Вики Робин была движущей силой сообщества ещё в 60-х. Джо Домингес смог выйти на пенсию в возрасте 31 года в 1969 году, имея капитал в $70,000 (полмиллиона в сегодняшних ценах). Сегодня число таких людей сильно возросло и в одном абзаце сложно будет перечислить даже местные сообщества в разных странах, не то что фамилии. Один из самых известных и публичных современников – Пит Адени или Mr. Money Mustache, вышедший на раннюю пенсию в 2005 году в возрасте 30 лет после 10 лет карьеры в IT.

Книга рассказывает о том как можно наладить здоровые отношения со своими деньгами, умерить чрезмерное потребление и накопить достаточную сумму, чтобы иметь возможность больше никогда не работать ради денег, достигнув состояния финансовой и психологической свободы. Авторы учат ценить свою жизненную энергию (оставшееся время жизни) и ставить её выше денег и вещей, которые можно на них приобрести.

Пройти этот путь предлагается по 9 шагам – главам этой книги, каждая из которых приближает вас к финансовой независимости (financial independence или FI). В этом посте я перечислю эти 9 шагов, кратко передав практическое видение авторов, и снабжу их своими мыслями.

Кроме этих практических шагов, в книге есть много важных размышлений о роли работы в нашей жизни, культуре потребления и отношения к своей жизни и деньгам. Всё это подводит читателя к смыслу этих шагов, но “теорию” я оставлю вам на самостоятельное прочтение. Если решите прочитать книгу и знаете английский, лучше выбрать оригинал (перевод не очень удачный, а многое вообще тяжело перевести без потери смысла).

Шаг 1. Примирение с прошлым

1. Посчитайте сколько денег вы заработали за всю жизнь – от первой до последней копейки.

Большинство людей не знают сколько они заработали за всю свою жизнь и потому не знают и сколько они ещё могут заработать. Первый шаг призван рассеять этот туман в ваших отношениях с деньгами, показав, как много денег прошло и ещё пройдет через ваши руки. Это подведет вас к вопросу об их лучшем применении.

В деле сбора данных о своих прошлых доходах могут помочь выписки из банков и пенсионного фонда, налоговые декларации.

2. Посчитайте сколько из этого осталось.

Чтобы узнать, сколько из заработанного у вас осталось, посчитайте свою чистую стоимость (net worth).

Для этого создайте свою личную балансовую ведомость с активами и пассивами. Это просто два списка (столбца), каждый элемент из которых оценен в какую-то сумму и имеет общий итог. Разница между итогами по активам и пассивам и будет вашей чистой стоимостью.

В столбце активов вы перечисляете и оцениваете всё, чем вы владеете. В столбце пассивов – всё, что вы должны вернуть. Примеры активов: деньги, депозиты, инвестиции, недвижимость, автомобиль и вообще любое имущество, которое можно продать. В пассивах у большинства будут суммы невыплаченных кредитов – ипотека, автокредит, потребительские кредиты и долги по кредитным картам. Формула для вычисления чистой стоимости: сумма активов - сумма пассивов.

Кого-то вычисление чистой стоимости отрезвит, потому что результат окажется отрицательным (должен больше, чем имею). Кого-то удивит то, как мало денег из заработанных за всю жизнь осталось у них во владении или же то, на что они были потрачены.

Шаг 2. Контроль жизненной энергии

Деньги – это то, ради чего мы продаем своё время жизни. Это одна из главных мыслей в книге, которую предлагается осознать в полной мере. Время нашей жизни, которое мы продаем за деньги, авторы назвали жизненной энергией. Деньги = жизненная энергия.

В 40 лет остаток жизненной энергии среднего американца (данные из US NCHS) составляет ещё столько же времени. Это 349 763 часа или, если вычесть сон и прочие жизненно необходимые активности, 174 882 часа. Эти часы вы и продаете за деньги.

1. Узнайте за сколько вы продаете свою жизненную энергию на самом деле

Поняв, что деньги – это просто ресурс, на который мы обмениваем время жизни, и установив знак равенства между ними, посчитаем за сколько мы продаем свою жизненную энергию.

Обычно часовую ставку (оплату за отработанный час) рассчитывают как сумму вознаграждения за период, деленную на количество отработанных часов в этом периоде. Если в неделю я получаю 25 000 руб. и работаю 40 часов, значит в час зарабатываю 625 руб.

Но все не так просто. Поддержание своей занятности на работе и личного статуса стоит и денег, и часов времени. Денежные расходы следует вычесть из доходов, то есть считать здесь стоит только оставшуюся прибыль, а дополнительные часы надо прибавить к рабочим. Вот что под сопутствующими работе расходами понимают авторы:

- дорога на работу и обратно;

- одежда и процесс шоппинга;

- питание на работе;

- отдых после работы, когда вы не можете делать ничего продуктивного, потому что устали, требует не только времени, но и может вести к сопутствующим расходам денег (мне особенно понравился термин daily decompression – после работы и правда чувствуешь скорее “декомпрессию”, а не релаксацию 😃😢)

- отвлекающие развлечения или escape entertainment, ещё один отличный термин, нужны для эпизодической психологической разгрузки;

- отпуск и прочие дорогие удовольствия;

- диагностика и лечение болезней, развитие которых связано с работой;

- и что угодно ещё, в том числе всевозможное обучение, литература, услуги нянь и домработников, если они нужны вам только из-за отсутствия времени, и т. п. (проанализируйте свои расходы по категориям, чтобы найти то, что было бы не нужно без работы).

Соберите всё это в таблицу и посчитайте суммы расходов денег и времени. Деньги отнимите от заработка, а дополнительные часы прибавьте к рабочему времени. Разделите полученную прибыль на полное рабочее время, чтобы получить реальную часовую ставку.

2. Следите за каждой приходящей и уходящей копейкой

На этом шаге предлагается наладить ежедневный учет доходов и расходов вплоть до копейки. Именно так, даже не до рубля и ежедневный. Для тех, кто в душе бухгалтер, это принесет только удовольствие, а для остальных это будет “просто, но не легко”.

Дневной журнал доходов и расходов может быть сделан в любой удобной вам форме, строгого шаблона нет. По сути это список источников доходов и приобретенных товаров и услуг с суммами по ним, который ежедневно дополняется новыми данными. Он позволит вам лучше узнать свои привычки и со временем обрести над ними контроль.

Если вы уже читали книги о личных финансах и начинаете вспоминать слово бюджет, то забудьте обратно. Авторы утверждают, что бюджеты, как и диеты, не работают и дальше о них ничего не будет. Лучше попыток вместить расходы в бюджет работает регулярная тренировка осознанности потребления.

Шаг 3. Ежемесячная таблица

Накопив максимально подробные дневные данные за месяц, составьте список категорий доходов и расходов (например, Еда, Транспорт, Одежда), а также детализировав их подкатегориями для составления более подробной картины вашего потребления. Полученный список будет первой колонкой новой таблицы.

В конце каждого месяца суммы из дневного журнала надо прибавлять к сумме по соответствующей подкатегории в таблице. Посчитайте итоги по категориям и в целом по всем доходам и расходам, чтобы получить месячные итоги.

Если в учете нет ошибок, остаток всех ваших денег на конец месяца (наличных и на банковских счетах) будет равен остатку денег на начало месяца плюс доходы и минус расходы в этом месяце.

Как пишут авторы книги, самый важный этап этого шага – не налаженный учет денег, проходящих через вашу жизнь, а их отображение в часах вашей жизни. Во втором шаге мы научились считать свою реальную часовую ставку и теперь с её помощью можем обратить любой расход из денег в часы жизни.

Факт того, что вы тратите на что-то 2000 рублей в месяц, может вам ни о чем не говорить. А вот потраченные 6 часов жизни, делает нечто абстрактное совершенно реальным. Формула для вычисления часов: сумма расхода / реальная часовая ставка.

Для больших расходов вроде аренды жилья затраченные на их оплату часы жизни могут приблизиться или даже превысить количество часов в месяц, которые человек обычно проводит на работе, потому что в реальной часовой ставке рабочий доход был уменьшен, а выработка часов увеличена на связанные с работой расходы денег и времени. В итоге может получиться так, что на оплату тех выходных дней и нескольких часов по будням, что проводятся дома после работы, уходит ± всё официальное рабочее время.

С этой информацией пока не надо ничего делать, кроме как рассчитать и осознать её. Если из текста не ясно как составить таблицу, в книге найдется множество примеров реальных таблиц от людей из FI-сообщества.

На этом шаге вы получите подробную картину того, на что вы обмениваете потраченные часы жизни. В дальнейшем это поможет в принятии решений о том какие из расходов были стоящими.

Шаг 4. Три вопроса, которые изменят вашу жизнь

На этом шаге вы научитесь регулярно оценивать свои расходы, отвечая на три вопроса о каждой их подкатегории:

- Стоило ли затраченной жизненной энергии полученное удовлетворение и ценность?

- Ответ на этот вопрос покажет в каких категориях расходы совершаются бездумно и без особой необходимости, а в каких недостаточны, потому что могут приносить вам больше пользы. Со временем эта практика научит вас автоматически понимать, где лежит граница достаточности и начинается перепотребление.

- Соответствует ли этот расход жизненной энергии моим приоритетам и смыслу жизни?

- Ответ на этот вопрос помогает понять соответствует ли ваш стиль жизни тому, как вы на самом деле хотите жить. Покупаете ли что-то навязанное обществом в погоне за статусом, лишь бы не отстать от других, или преследуете свои истинные желания.

- Как этот расход изменится, если мне не надо будет зарабатывать на жизнь?

- Ответ на этот вопрос позволит сделать шаг в сторону отделения своей жизни от работы, начать фокусироваться на себе, а не своей работе, и оценить стоимость другого стиля жизни, в котором вы бы не были обязаны каждый день приходить на работу и имели бы больше времени и сил на всё остальное.

Добавьте в ежемесячную таблицу три колонки или строки напротив каждой подкатегории и проставьте ответы на эти вопросы в формате + (если вы хотите увеличить расход), 0 (если и так всё устраивает) и – (если расход уменьшится). Посмотрите на то, что получилось и составьте список категорий с отрицательным ответом.

Не страшно, если ваши жизненные приоритеты ещё не очевидны, и чувство достаточности не приходит в нужный момент. Для некоторых этот шаг с ежемесячными ответами на 3 вопроса и будет являться тем процессом, который через информацию и осознанность приведет их к лучшему пониманию своей жизни.

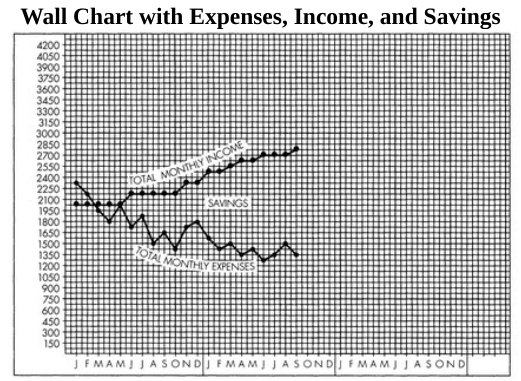

Шаг 5. Видимый прогресс

Месяц к месяцу ваши доходы и расходы будут меняться, в том числе под влиянием ежемесячной оценки своих расходов из предыдущих шагов. Чтобы сделать эту динамику наглядной, предлагается сделать месячный график доходов и расходов.

По оси абсцисс будут месяцы, а по оси ординат – месячные суммы доходов и расходов в виде двух линий. Расстояние между линиями доходов и расходов в каждом месяце – это ваши сбережения.

Авторы предлагают делать график на бумаге с заранее нанесенной специальной разметкой, чтобы иметь возможность повесить его на видное место. Я такой бумаги никогда не видел и все свои графики делаю в Google Sheets. Но думаю, что их совет повесить этот график хорош и раз в месяц его можно просто распечатать.

- График, размещенный на видном месте, служит постоянным напоминанием о взятом обязательстве изменить отношение к деньгам. Это позволит избежать ментальности в духе “я это не вижу, значит этого нет”.

- Это система обратной связи, показывающая вам быстро и наглядно где вы находитесь на пути к финансовой независимости.

- График может вдохновлять и мотивировать вас через чувство удовлетворения достигнутым прогрессом.

- Он помогает быть честным – сложно врать самому себе, когда все данные у тебя перед глазами.

- Если повесить его на видном месте, ваши близкие тоже смогут следить за прогрессом, участвовать и поддерживать вас.

Шаг 6. Цените свою жизненную энергию – минимизируйте расходы

Суть этого шага заключается в разумном использовании своей жизненной энергии и сознательном снижении или устранении расходов. Цели шага – снизить ежемесячные расходы, убрав излишнее, и научиться выбирать качество жизни, а не уровень жизни.

В центр этой главы ставится понятие бережливости (frugality). Быть бережливым значит стремиться иметь достаточно, а не больше, выбирать качество, а не статус и использовать полностью. Это вовсе не значит быть скупым. Скупой выбирает не качество, а самое дешевое и платит дважды. Бережливость ставит во главу угла ценность жизненной энергии и её разумный расход.

Авторы приводят множество способов сэкономить деньги – не конкретных скидок и акций, разумеется, они всегда меняются и их нельзя вместить в книгу, а универсальных критериев разумного подхода к потреблению. Один из главных способов экономить – это перестать пытаться впечатлить других людей.

Другие люди так заняты попытками впечатлить вас, что вряд ли заметят ваши усилия впечатлить их.

Статусные товары гораздо больше отнимают, чем дают взамен. Кроме этого совета, в книге перечислены ещё 10 (скорее 9):

- Не занимайтесь шоппингом. Если вам надо что-то купить, пойдите и купите это. Не слоняйтесь по магазину в поисках трат. Они устроены таким образом, чтобы вы нашли максимальное количество ненужных вам товаров. Купленное в этом состоянии аффекта не пройдет проверку нужности в ежемесячной таблице.

- Живите по средствам. В эпоху доступного кредита не все и вспомнят, что это значит. Покупайте только то, что вы можете позволить себе накоплением. Избегайте долга, потому что цена возможности возыметь что-то немедленно – лишний расход жизненной энергии на проценты по кредиту в будущем. Прибегайте к кредиту в крайнем случае, но только если уверены, что сможете вернуть его быстро, и когда у вас есть сбережения на черный день.

- Заботьтесь о том, что имеете. В первую очередь речь о собственном теле. Правильная чистка зубов экономит кучу денег на их лечении. Внимание к своему здоровью и регулярные чекапы позволяют сделать то же самое, а ещё продлить и сохранить жизнь. Это отношение можно распространить и на вещи, требующие регулярного ухода для продления срока службы.

- Изнашивайте вещи. Если бы не мода и скука, мы все носили бы одно и то же годами, ходили бы с одним и тем же смартфоном и дальше по списку. Прежде чем купить что-то новое, убедитесь, что старое действительно старое. Впрочем, слишком далеко заходить тоже не следует – если вещь портит жизнь поломками и выгодный ремонт невозможен, уж лучше её заменить.

- Сделай сам. На каждое дело сегодня найдется человек, который окажет вам услугу за

деньгижизненную энергию. Но многое из этого не сложно сделать и самостоятельно, а часто результат будет не только дешевле, но и лучше (хочешь сделать хорошо – сделай сам). Прежде чем что-то купить, спросите себя, трудно ли научиться делать это самостоятельно и будет ли этот навык полезен в будущем. - Предвосхищайте потребности. Талант предсказывать будущие покупки может помочь сэкономить. Если заранее заметить, что вам в скором времени придется что-то купить, можно дождаться хорошей скидки. Или просто купить это в более выгодном месте, а не в дорогом магазине за углом, когда надо уже сейчас.

- Исследуйте ценность, качество, долговечность, возможность различных применений и цену. К выбору любого сколько-нибудь дорогого товара надо подходить ответственно. Сегодня это как никогда просто – агрегаторы цен и изобилие отзывов в интернете позволяют выбрать лучший по соотношению цены и качества товар в своей категории.

- Покупайте дешевле. Вещи не стоят столько, сколько за них просят. Они стоят столько, сколько за них дают. Используйте те же агрегаторы цен и любые приложения для мониторинга скидок, покупайте бывшее в употреблении и торгуйтесь.

- Найдите другой способ. Подумайте над тем, какую потребность вы действительно хотите удовлетворить покупкой. Чем ещё её можно удовлетворить? Замените дорогой товар на более дешевый, а может это будет не товар, а услуга. Или вообще что-то бесплатное. На самом деле люди обычно хотят не огромный автомобиль, а уважение. Не забитые шкафы одежды, а выглядеть привлекательно. Не новый ноутбук, а делать что-то полезное. Хотят разнообразия и красоты, испытывать эмоции. Всё это далеко не всегда зависит от статусности товара.

- Следуйте 9 шагам. Все из них важны и помогают трансформировать своё отношение к деньгам и материальному миру.

Шаг 7. Цените свою жизненную энергию – повышайте доходы

В этой главе авторы отделяют понятие работы от оплачиваемой занятости. Люди часто путают одно с другим и отсюда возникает множество проблем. Работа не обязательно должна быть оплачена и при этом может приносить всю психологическую отдачу, которую мы от неё ожидаем.

Многие занятия могут удовлетворить жажду конкуренции и сотрудничества с другими людьми, общения, получения навыков и мастерства, чувства власти, признания и самовыражения. Получение оплаты за труд – лишь один из пунктов, ради которых люди устраиваются на работу.

Оплачиваемая занятость имеет ценность только благодаря тому факту, что за неё платят. А работа – это выражение себя, а не то что мы должны делать из экономической необходимости. Разрывая связь между работой и оплатой, мы можем переопределить работу как то, что наполняет нашу жизнь смыслом.

Поскольку единственная ценность оплачиваемой занятости в получении оплаты, следует стремится к максимизации дохода. Ценить своё время – значит обменивать его на максимально возможное количество денег. Не из жадности или конкуренции, а из чувства самоуважения и признания своей жизни ценной.

С другой стороны, одновременно с этим стоит попытаться найти такую занятость, которая кроме оплаты предлагает и интересную вам работу, соответствующую вашим ценностям.

Никаких конкретных действий этот шаг не требует, его суть заключается в установлении правильных стремлений и понимания, что вам нужно от рынка труда. Здесь у каждого свой путь, но если отделить оплату от работы и помнить про ценность своего времени, в итоге это может помочь уменьшить долги и увеличить сбережения, оставить больше энергии на работе и после неё, получить удовлетворенных клиентов, довольную семью и больше спокойствия.

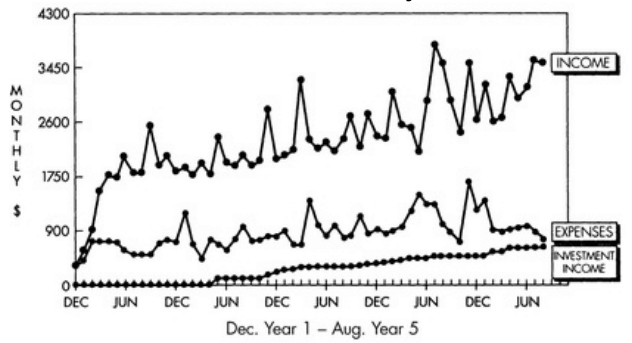

Шаг 8. Капитал и Точка Пересечения

По мере следования этим шагам вы всё лучше будете распоряжаться деньгами, а заработок с возрастом обычно растет вслед за компетенцией. На графике доходов и расходов это будет выглядеть как увеличивающееся расстояние между линиями, то есть рост сбережений.

Сбережения – это просто непотраченные деньги, отложенные на что-то, хотя бы на черный день. Капитал же – это деньги, которые приносят больше денег. Капитал работает на вас и приносит доход, как его приносит ваша работа, только ходить никуда не надо. Когда капитал вкладывается в актив, приносящий доход, он становится инвестицией.

Восьмой шаг заключается в ежемесячном расчете возможного инвестиционного дохода от вложения имеющегося у вас капитала. Предлагается использовать такую формулу: капитал * процентная ставка по долгосрочным облигациям / 12 месяцев. Полученный месячный инвестиционный доход регулярно добавляется на график доходов и расходов.

После того как сбережения начнут инвестироваться, из гипотетических данные об инвестиционном доходе на графике должны стать реальными.

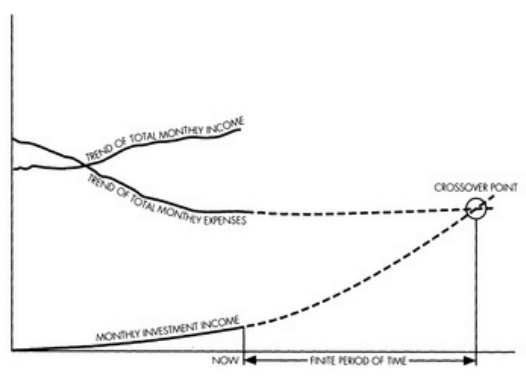

С момента первой публикации книги и даже последующих ревизий мир изменился. Процентные ставки сегодня снижаются и инвестиционный доход, рассчитанный по ним, вряд ли вас сильно обрадует. Но важнее то, что широкое распространение получил другой подход с использованием в качестве безопасной ставки для получения дохода 4%. На самом деле всё несколько сложнее и эти особенности можно будет прочитать в курсе, но для графика вполне можно ориентироваться на 4%.

Однажды линия инвестиционного дохода пересечется с линией расходов. Этот момент авторы называют the Crossover Point или точка пересечения. После этой точки ваш инвестиционный доход станет больше, чем ежемесячные расходы. Точка пересечения – это формальное определение финансовой независимости. Достижение её означает, что у вас есть безопасный и стабильный доход, достаточный для жизни и получаемый не от работы.

Подписи на оси абсцисс: сейчас, конечный период времени.

Когда накопится достаточно статистики, линии расходов и инвестиционного дохода можно будет спроецировать в будущее (пунктир на графике), чтобы примерно оценить срок достижения финансовой независимости.

Факт осознания того, что необходимость работать за деньги в вашей жизни может быть не навсегда, а на конечное и предсказуемое время, на многих людей оказывает сильное воздействие и повышает мотивацию к работе, увеличению эффективности своего труда, дохода и сокращению расходов.

Как пишут авторы, красота этой программы из 9 шагов в том, что финансовая независимость – это её побочный продукт. Чтобы прийти к ней, не обязательно даже ставить такую цель. Всё, что нужно – идти по предложенным шагам. Концепция “конечного периода времени” даст вам второе дыхание, но это не главный двигатель на пути к самодостаточности.

Достижение финансовой независимости не означает, что вы должны перестать работать за деньги. Но теперь вы можете это сделать.

Если работа полна рутины и духоты, если она крадет лучшие годы жизни, то теперь вы можете остановиться и исследовать новые пути в жизни. Сперва просто расслабиться, гордо делая ничего и не вставая по будильнику. Затем добраться до всех тех дел из категории никогда-нибудь, что откладывались целую вечность из-за нехватки времени, хотя порой являются более важными, чем любая работа. Появится время и стряхнуть пыль со своих старых желаний и стремлений, или же мысли о новых. И время на семью, выживавшую раньше только на остатках от времени после работы. И время на собственную личность, рефлексию и осмысление.

Если же работа вам нравится, можно вовсе ничего не менять. Или уменьшить её количество, чтобы освободить время на другие важные вещи. Суть финансовой независимости в выборе, который теперь у вас есть.

Шаг 9. Управление своими финансами

Этот шаг в книге посвящен тому, чтобы помочь читателю глубоко разобраться и стать хорошо осведомленным о долгосрочных инвестициях, способных приносить доход.

Одна из главных мыслей главы – не оставлять всё на откуп экспертам, а разбираться во всем самостоятельно. Экспертов вокруг финансового рынка в первую очередь интересует получение прибыли за ваш счет, что идет вразрез с вашими целями и создает конфликт интересов. Даже если вы выберете вариант работы с финансовым советником, это не освободит вас от необходимости достаточно глубоко понимать то, что вам советуют.

Тремя столпами финансовой независимости авторы называют капитал, подушку и “заначку” (в оригинале cache). Капиталом называется инвестированная часть денег, приносящая доход, по меньшей мере покрывающий расходы в точке пересечения. Подушка – это денежный резерв, достаточный для покрытия 6 месяцев обычных расходов. Её смысл в покрытии срочных непредвиденных расходов и пиков, вызванных большими платежами. И ещё один вид сбережений – заначка. Средства в неё поступают из разных источников:

- С работой связанно множество расходов, которые разбирались во 2 шаге. Поскольку точка пересечения учитывает все расходы, актуальные пока вы работаете, отказ от работы может создать ежемесячный приток свободных денег.

- Продолжая следовать шагам программы и после достижения финансовой независимости, ваши расходы могут снизиться ещё больше. Осознанное потребление помогает тратить деньги эффективно, тщательно выбранные вещи не ломаются, вы научились лучше за ними следить, а “новое и улучшенное” вам больше не интересно. Всё это создает свободные деньги, снижая расходы на фоне прежнего инвестиционного дохода. При этом купленные в прошлом вещи увеличили ваши прошлые расходы, а из новых расходов они выбыли.

- Любой непредвиденный доход или оплачиваемая работа тоже пополняют заначку.

Все эти деньги вам по определению не нужны для ежедневных расходов, покрытых капиталом и подушкой. А поскольку следование шагам разорвало прямую связь между доходом и стилем жизни, наличие этих дополнительных денег не вызывает желания их немедленно потратить.

Поначалу роль денег в заначке может быть психологической – они доказывают, что у вас есть достаточно и даже больше, помогая справится с любыми возникающими в голове вопросами “а что если”. Затем этими деньгами можно оплатить замену любых важных вещей, когда они все-таки изнашиваются – машины, велосипеда или зубных коронок, либо ими можно финансировать новые проекты и начинания. Поскольку способов пополнить заначку для следующего расхода много, и это постоянный процесс, волноваться о том, что этот ресурс будет исчерпан, не стоит.

Авторы также рассматривают некоторые инвестиционные инструменты, в том числе US Treasuries, на месте которых в случае России были бы ОФЗ. И пассивное индексное инвестирование, подчеркивая важность низких комиссий.

2 ответа к “9 шагов к финансовой независимости”

Очень крутая статья, я уже следовал этим шагам на интуитивном уровне, а когда читаешь хорошо структурированную выжимку голова становится намного яснее. Спасибо, Дмитрий!

Большое спасибо за обзор! Действительно хорошо подытожено, уже книгу можно не читать.