Value Averaging: стратегия пополнения портфеля

Кроме общепринятой DCA для пополнения портфеля существует и другая стратегия - value averaging, или усреднение текущей стоимости портфеля. Её автором считается Майкл Эдлесон (Michael E. Edleson), бывший профессор финансов Гарвардского университета.

Стратегия и её преимущества подробно описаны в книге Эдлесона Value Averaging (1991), где он сравнивает её с DCA. Автор показывает, что у VA внутренняя ставка доходности (IRR) оказывается выше, причем на целые процентные пункты, а средняя цена покупки — ниже.

И то, и другое звучит хорошо, но есть и подвох, о котором в книге не говорится. В этой статье мы разберемся в том как работает VA, есть ли у неё преимущество на самом деле и стоит ли предпочесть её DCA.

В отличие от DCA, где усредняется стоимость покупки активов (cost), на этот раз усреднять предлагается текущую стоимость, то есть стоимость портфеля по актуальным рыночным ценам (value).

Перевод термина value averaging на русский, как и в случае с DCA, не устоялся. Можно встретить варианты «усреднение ценности» или «объемов инвестирования», но мне они не показались правильными. На самом деле под value понимается текущая стоимость портфеля. И это противопоставляется стоимости приобретения активов (cost) в DCA.

Принцип усреднения текущей стоимости портфеля

Суть стратегии заключается в том, чтобы спланировать сколько должен стоить ваш портфель в будущем с шагом, например, в месяц, и периодически приводить его текущую стоимость к плановой (целевой) за счет пополнений или продаж.

В сравнении с DCA это значит, что если за срок инвестирования в 5 месяцев мы хотим вложить в портфель 500 рублей, то теперь мы будем не вкладывать каждый месяц по 100 рублей (как в DCA), а увеличивать на 100 рублей целевую стоимость самого портфеля.

Разумеется, мы не можем контролировать цены на рынке, но мы вполне контролируем сколько денег входит и выходит из портфеля. А значит можем выравнивать его текущую стоимость пополнениями и продажами, размер которых будет определяться разницей между целевой и текущей стоимостью портфеля в конкретном месяце.

Для реализации VA также требуется постоянный остаток денег рядом с портфелем. Это может быть фонд денежного рынка, счет в банке или просто деньги на брокерском счете. Этот остаток регулярно пополняется извне (аналогично стратегии DCA), либо на нём сразу есть большая сумма денег (аналогично LSI). Но также он пополняется и за счет продаж активов, которые предполагает VA. А когда приходит время, накопленные в нем средства направляются в целевое распределение активов.

Здесь начинается всё самое интересное. Если деньги у вас не бесконечные, то требуемый размер пополнений в какие-то моменты может превышать доступный остаток средств. Чтобы упростить начальный пример и дать стратегии поработать в полную силу (без ограничения сумм пополнений размером остатка), пока мы закроем на это глаза.

Представим, что у нас есть беспроцентный кредит от брокера, который мы можем вернуть со следующих продаж активов. Или собственные дополнительные деньги, которыми можно профинансировать недостаток для пополнения и тоже потом вернуть (или нет).

В простейшей форме это выглядит так:

Волатильность цены утрирована, чтобы сделать разницу с DCA наглядной даже на 5 месяцах, а также показать нюансы с дефицитом текущего остатка, которые в реальности обычно возникают сильно позже.

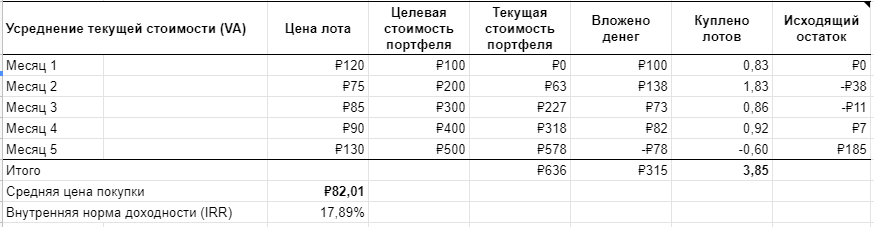

Каждый месяц целевая стоимость портфеля увеличивалась на 100 рублей. На столько же новыми деньгами пополнялся доступный для использования в стратегии остаток на счете (сумма аналогична сценарию в таблице для DCA-инвестора). Но сумма пополнений самого портфеля определялась разницей между его целевой и текущей стоимостью.

- В первый месяц на счет пришло 100 рублей, которые были вложены в портфель полностью. Исходящий остаток денег на счете 0 рублей.

- Во втором месяце на счет приходит ещё 100 рублей. Цена лота резко пошла вниз, и количество лотов к покупке оказалось максимальным. Расчетная сумма пополнения портфеля была больше, чем доступные 100 рублей, что заставило инвестора изыскивать дополнительные 38 рублей.

- В 3 и 4 месяцах покупки продолжились, но их стоимость была уже меньше. Двухсот рублей пополнений оказалось достаточно для компенсации отрицательного исходящего остатка, который теперь составил 7 рублей.

- В последнем месяце цена резко выросла, что заставило нас обратить лишнюю часть портфеля в деньги. Очередное пополнение счета (но не портфеля) на 100 рублей, продажа активов на 78 и ещё 7 рублей остатка с прошлого месяца в сумме дали исходящий остаток денег размером 185 рублей. Стоимость портфеля в конце, как и в остальных месяцах, была полностью приведена к целевой (500 рублей).

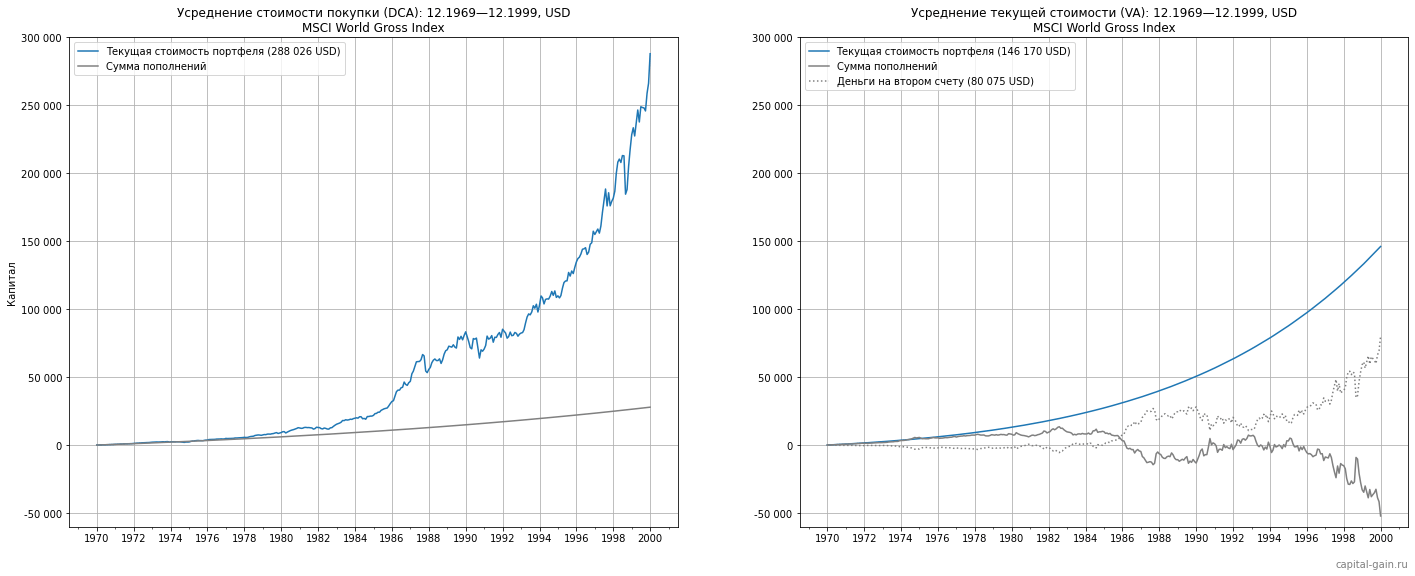

По сравнению с DCA, усреднение текущей стоимости портфеля дало нам меньшую среднюю цену покупки — 82 против 96 рублей. А её IRR с учетом денег на остатке и возврата долгов (отрицательных остатков 2 и 3 месяцев) составил 18% против 10% у DCA.

Что интересно, такая большая разница в IRR не вылилась в больший размер конечного капитала. У DCA он составил 679 рублей, а у VA всего 636. Это если вернуть 49 рублей возникших в ходе реализации стратегии долгов. А если не возвращать, то итогом будет 685 рублей.

Получается, что если в качестве критерия оценки эффективности стратегии использовать размер конечного капитала, а не IRR, то выводы могут отличаться. О том почему лишние 8% годовой доходности на 5 месяцах не принесли соразмерной разницы в капитале подробнее поговорим ниже, а пока вернемся к принципу работы VA.

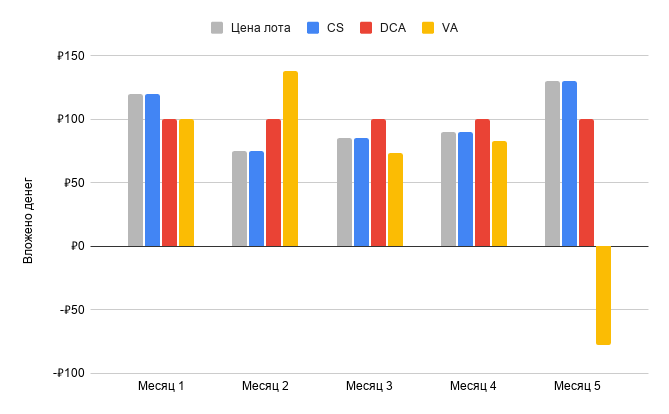

Если сравнить стратегию с другими на графике, мы увидим, что в момент падения цены VA продиктовала максимальный размер пополнения. Логично, ведь целевая стоимость портфеля в этот момент сильно превзошла рыночную, и мы были вынуждены купить ещё больше дешевых лотов, чем в DCA. А с ростом цены VA сперва покупала меньше дорогих относительно второго месяца лотов, а затем даже продала часть лотов на новом пике их стоимости.

Если продолжить этот ряд месяцев, вырученные с продажи деньги когда-нибудь снова окажутся в портфеле. Возможно, в будущем лоты на них будут куплены по лучшей цене, чем в пятом месяце. Но может быть и так, что цены на рынке продолжат расти, а целевая стоимость портфеля всё равно обгонит текущую рыночную. Тогда по плану мы вновь должны будем покупать, несмотря на возросшие цены (хотя и меньше, чем по DCA), и эти деньги можно будет считать зря выпавшими из рыночного роста. Это ещё одна важная мысль на потом.

Такой гипотетический пример неплохо показывает механику работы VA — как она создают меньшую среднюю цену покупки и возможные проблемы с финансированием стратегии. Но некоторые важные нюансы тут не учтены. Например, расчет целевой стоимости с учетом рыночного роста и индексации вложений. В следующем разделе про калькулятор мы научимся правильно её считать, а затем сравним стратегии уже с правильным планом и на реальных данных.

Калькулятор плана стоимости портфеля (VA)

Для реализации стратегии нам надо рассчитать план стоимости портфеля, которому можно следовать с помощью пополнений на недостающую сумму или продаж «лишней» части активов. Эту плановую стоимость я буду называть целевой, а фактическую стоимость портфеля — текущей.

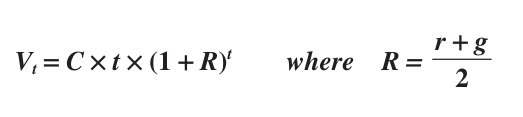

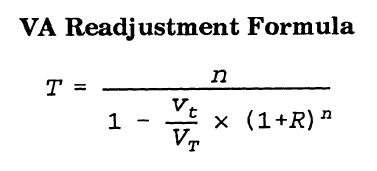

Простую формулу для построения такого плана и предложил в своей книге Value Averaging Майкл Эдлесон. Она позволяет узнать целевую стоимость портфеля в конкретном месяце.

t — номер месяца

C — сумма первоначального пополнения

r — ожидаемая среднемесячная доходность портфеля

g — среднемесячная ставка индексации пополнений

R — среднее арифметическое последних двух ставок (используется как достаточно точная аппроксимация)

Эта формула позволяет рассчитать план стоимости портфеля так, чтобы учесть три компонента, влияющих на его стоимость:

- ожидаемую доходность самого портфеля (r);

- рост капитала на размер пополнений (C × t);

- рост этих пополнений на ставку индексации (g).

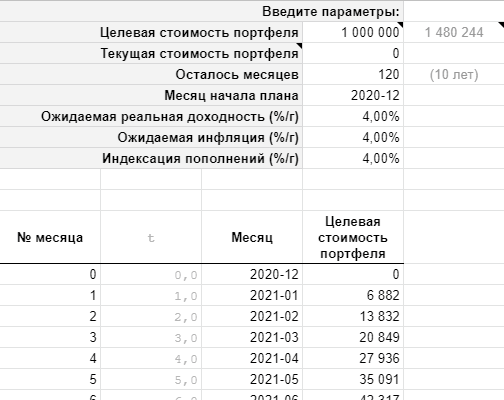

Приведу простой пример. Если что-то не поймете — не страшно, в калькуляторе всё считается само. Допустим, у нас есть цель накопить 1 000 000 рублей за 5 лет, то есть за 60 месяцев. Тогда V60 = 1 000 000.

Ожидаемую номинальную доходность портфеля мы оцениваем в 8% годовых, а индексировать начальную сумму пополнения хотим на 4% в год. В качестве интервала планирования мы используем месяц, поэтому годовую доходность здесь надо привести к среднемесячной. Тогда:

- r = 1,08 ^ (1 / 12) − 1 ≈ 0,64%

- g = 1,04 ^ (1 / 12) − 1 ≈ 0,33%

- R = (0,64% + 0,33%) ÷ 2 ≈ 0,49%

Неизвестной осталась только переменная C — сумма первого пополнения. Но всё остальное мы знаем, поэтому просто решим уравнение для C и получим значение, которое будем использовать в формуле для V с произвольным t:

C = 1 000 000 ÷ (60 × (1 + 0,0049) ^ 60) = 1 000 000 ÷ 80,45 ≈ 12 430 рублей.

Теперь, если мы хотим рассчитать целевую стоимость портфеля в 10 месяце после начала плана (V10), нужно только подставить все значения в формулу:

V10 = 12 430 × 10 × (1 + 0,0049) ^ 10 = 12 430 × 10,5 ≈ 130 526 рублей.

Что с этим в итоге делать? Представим, что текущая рыночная стоимость портфеля в 10 месяце перед пополнением составляет 118 000 рублей. В этом случае портфель надо будет пополнить на 130 256 − 118 000 = 12 256 рублей. Если же рынок был так хорош в эти 10 месяцев, что мы опередили план с суммой в 142 000 рублей, то стратегия предписывает продать активы на 11 744 рубля (130 256 − 142 000).

На основе этой формулы работает первый вариант созданного мной калькулятора плана для VA. Но есть и второй вариант, работающий не через формулу, а аддитивно от прошлого месяца. Разницы в их результатах нет, отличается только процесс подбора параметров.

Здесь я опишу первый вариант калькулятора, а справку по второму можно найти в самой таблице. Чтобы воспользоваться калькулятором, достаточно заполнить несколько параметров, и он сам создаст план стоимости портфеля по формуле Эдлесона.

Параметры такие:

- целевая стоимость портфеля (в ячейке справа от неё рассчитывается будущая стоимость по указанной ниже ставке инфляции, которая и используется в формуле);

- текущая стоимость портфеля (для корректировки плана, об этом ниже);

- срок инвестирования в месяцах;

- месяц начала (нужен только для удобства чтения плана);

- ожидаемая реальная доходность, инфляция и ставка для индексации пополнений (всё аналогично калькулятору DCA).

Как мы уже разобрались, суммы самих пополнений (или продаж) в случае VA определяются из разницы между целевой и текущей стоимостью портфеля в конкретном месяце. Но не обязательно месяце — портфель можно пополнять с любой удобной периодичностью. Скажем, если последний раз пополнение было 3 месяца назад, формула для вычисления суммы пополнения или продажи от этого не изменится.

Для примера, если в месяце №5 фактическая стоимость портфеля составила 33 200 рублей, а целевая (на скриншоте выше) — 35 091 рублей, то пополнить портфель нужно будет примерно на 1 900 рублей, что приведет его в соответствие с планом.

Корректировка плана

В книге Эдлесона есть и другая формула, которая используется в калькуляторе — для периодической корректировки плана. Знать её не нужно — калькулятор всё посчитает сам. Интересующиеся же могут посмотреть её в таблице калькулятора или ниже в разделе сравнения VA и DCA.

Корректировка плана здесь может быть полезна по тем же причинам, что и с DCA. Реализованная доходность рынка и инфляция в конкретные месяцы и годы будут отличаться от плановых. И чтобы к концу срока накопления оказаться ближе к целевой сумме, план периодически можно корректировать. Например, раз в год.

Для этого в его параметрах достаточно указать текущую стоимость портфеля, обновить количество оставшихся месяцев и месяц начала плана. После чего он пересчитается с новой точки старта. Если хотите видеть как план менялся, то предварительно сделайте копию листа и корректируйте его уже на новом листе.

Суммы пополнения или продаж в VA волатильны и зависят от того как себя ведет рынок. С этой стратегией вы легко можете оказаться в ситуации, когда ближайшие цели по стоимости портфеля окажутся слишком высоки.

В этом случае есть два варианта действий:

- корректировать план с другим сроком накопления;

- или пополнять портфель на максимально возможные суммы в надежде, что рынок даст лучшую доходность и позволит наверстать упущенное.

Может быть и обратная ситуация — при сильном опережении плана ближайшие целевые суммы будут меньше текущей стоимости портфеля. Тогда по плану вы должны будете продать активы. Но если по каким-то причинам это не вариант, то можно скорректировать план, уменьшив срок накопления.

Сравнение с DCA

В курсе мы уже разобрались, что долгосрочно ничего лучше стратегии LSI придумать нельзя, потому что рынок акций в среднем растет и, чем раньше вложить в него деньги, тем больший капитал получится в конце. Любые же движения в кэш с меньшей ожидаемой доходностью в среднем могут только ухудшить результат.

По этой логике следующей за LSI по эффективности стратегией должна быть DCA, потому что она инвестирует все доступные деньги по мере их появления в актив с большей ожидаемой доходностью. VA же имеет в себе денежный компонент с пониженной ожидаемой доходностью, который она может придерживать в ожидании лучших цен. И, глядя на результаты из исследований по ссылке выше, это заставляет сомневаться в её эффективности.

С другой стороны, в своей книге Майкл Эдлесон приводит данные в пользу её лучшей доходности, рассчитанной по методу IRR. А если доходность больше, то, казалось бы, и ожидаемый размер капитала VA-инвестора должен превышать такой у DCA-инвестора.

Чтобы проверить так ли это и вообще сравнить два подхода к пополнению портфеля, я возьму реальные рыночные данные и две программные реализации стратегий на Python (для DCA и VA). Они во многом повторяют Google Sheets-калькуляторы из этой статьи и курса, но также умеют учитывать возможные ограничения реального мира. Обе честно используют формулы из книги Эдлесона — результаты построения планов полностью соответствуют табличным калькуляторам.

Условия эксперимента

Для старта мы сравним стратегию DCA с чистой и полной версией VA, в которой на пользу этой стратегии выполняется несколько не очень реальных условий:

- деньги растут на деревьях — мы можем выкупать сколь угодно глубокие просадки рынка, всегда доводя стоимость портфеля до целевой;

- продажа активов нам ничего не стоит — нет ни лишних брокерских комиссий, ни налогов;

- мы обладаем даром предвидения и в формулах вместо ожидаемой используем известную будущую среднюю доходность рынка (9,77%/г) и инфляцию (3,88%/г) для ставки индексации — это дает возможность не корректировать план, исключая влияние корректировки на результаты и упрощая мышление о модели.

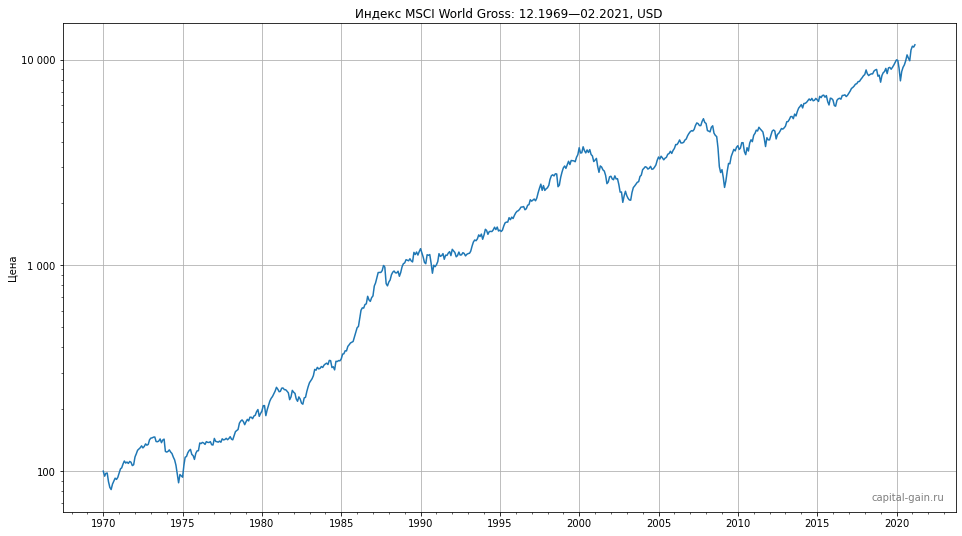

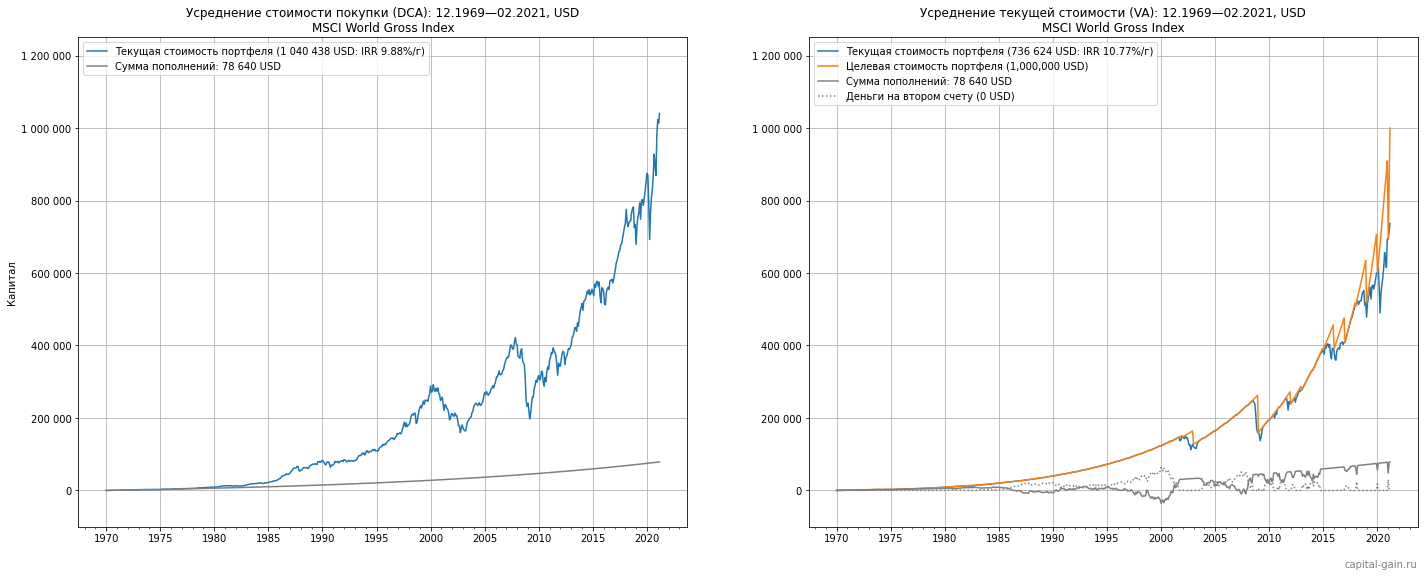

Чтобы исключить влияние ребалансировки и распределения пополнений по активам, мы будем инвестировать не в портфель, а в один инструмент — индекс акций развитых рынков MSCI World. Представьте, что это фонд, паи которого мы покупаем каждый месяц в соответствии с планом. Исключение облигаций также позволит наблюдать полную разницу между стратегиями, потому что её величина зависит от волатильности.

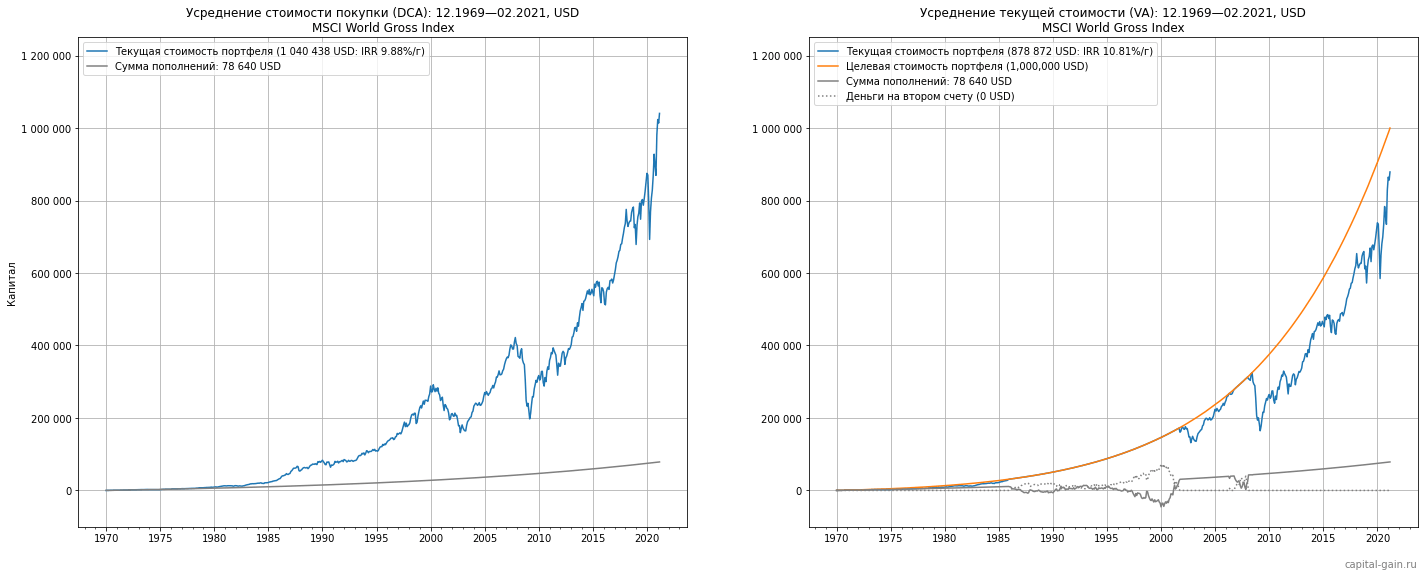

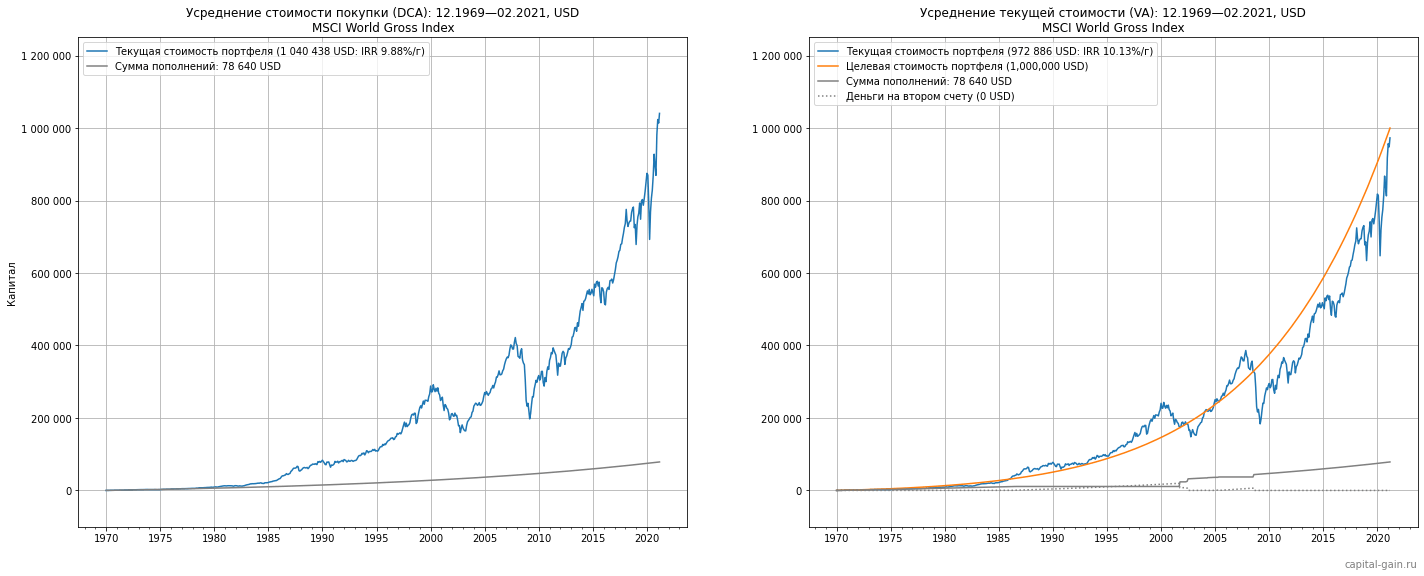

Цель будет заключаться в том, чтобы начать накопление в январе 1970 года (начало данных) и за 615 месяцев к марту 2021 года достичь капитала в 1 млн. долларов США в современных деньгах.

Ставка индексации пополнений (g) в обоих планах равна фактической среднемесячной инфляции. Каждый месяц DCA-портфель будет пополняться на проиндексированную плановую сумму. А VA-портфель — на разницу между плановой и фактической стоимостью в этом месяце.

Стратегия VA подразумевает наличие денежного остатка, который пополняется средствами от продаж активов из портфеля. Оттуда же они возвращаются в портфель, когда его стоимость окажется ниже целевой. На графиках я отображу этот остаток в виде условного второго счета с деньгами. Для простоты на этом счете не будет начисляться доходность денежного рынка.

Важный момент — второй счет с деньгами ежемесячно пополняется на сумму, равную плановой по стратегии DCA в этом месяце. В результате этих пополнений и плановых продаж активов на нём формируется итоговый остаток, на который мы и покупаем новые паи условного фонда.

По условиям эксперимента сейчас мы не ограничены в деньгах, поэтому баланс счета может опускаться ниже нуля. Я специально вывел его на график, чтобы вы могли видеть как часто VA-инвестору приходилось бы изыскивать гораздо больше денег, чем DCA-инвестору.

Первые результаты

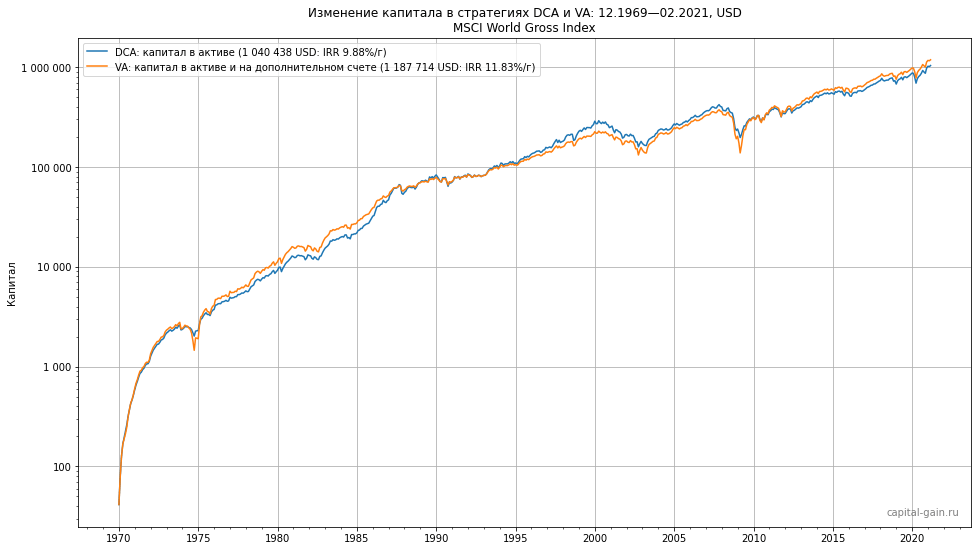

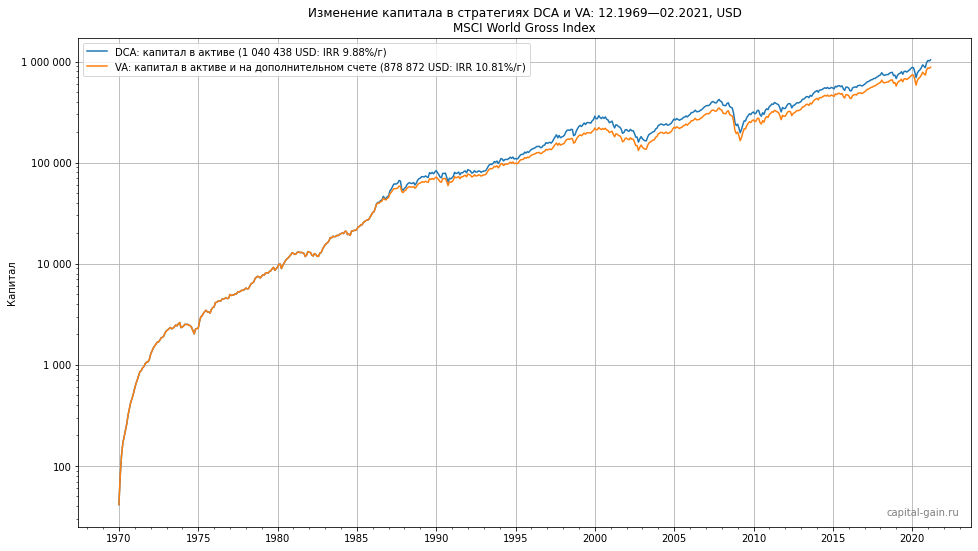

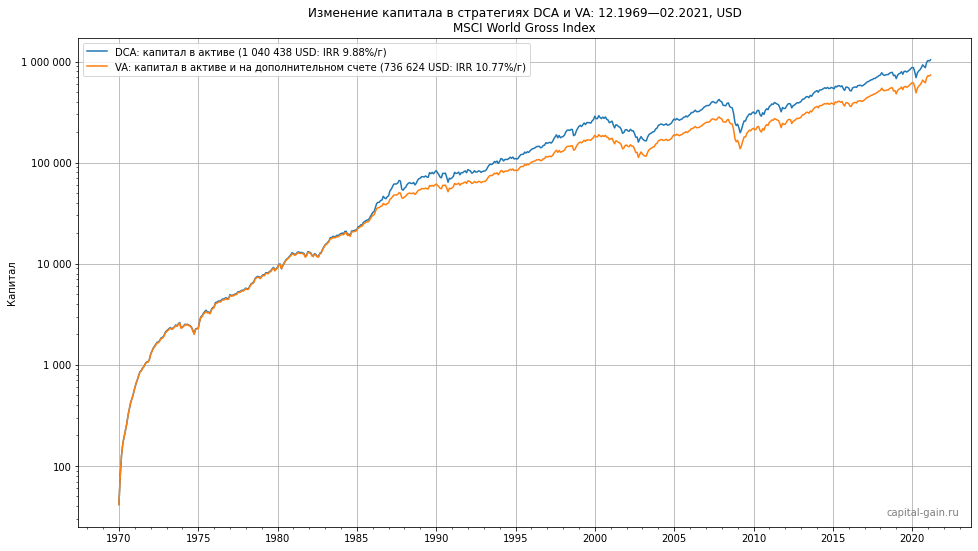

Различие стратегий в их идеальных вариантах становится очевидным из плавных линий на графике: DCA усредняет сумму пополнений портфеля, а VA — его текущую стоимость. Это автоматически диктует различное участие капитала и новых денег инвестора в рынке.

В стратегии DCA весь уже вложенный капитал участвует в активном росте рынка акций. Пополнения в этот момент продолжаются, но их предопределенный размер покупает меньше лотов. В падениях рынка тоже участвует весь вложенный капитал, а пополнения в этом случае покупают нам больше лотов. В сумме это позволяет снизить цену покупки актива, не пропустив при этом рост, а независимость стратегии от рыночной доходности делает план пополнений плавным.

В стратегии VA всё происходит иначе — резкое повышение цен на рынке диктует активный выход из активов, потому что плановая стоимость портфеля начинает быть меньше текущей (и после первого пузыря в этом периоде во второй половине 80-х мы больше продавали, чем покупали). Следующие за ростом падения рынка предполагают их выкуп на отложенные ранее и вырученные с продаж деньги.

Продажа дорогих лотов вместо покупки (или покупка в ещё меньшем объеме, чем в DCA) и покупка большего числа дешевых лотов позволяют сделать среднюю цену покупки актива ещё ниже. С другой стороны, это создает неудобства для инвестора с непредсказуемым размером пополнений или необходимостью систематически продавать активы вопреки тому, что он пытается копить деньги, инвестируя их.

Плохо это по трем причинам:

- большое относительно вложенного капитала количество денег может находиться вне рынка, не принося его доходность и отводя фактическое распределение активов инвестора от целевого;

- оборот стратегии очень высок (36% против 0,7% в среднем у DCA), что в условиях наличия комиссий и налогов станет важно;

- тяжело психологически.

При этом полностью выкупить все падения рынка, несмотря на вырученные с предыдущих продаж деньги, мы смогли только за счет отрицательного баланса второго счета. И вообще за полный период продаж было так много, что в итоге продано было больше активов, чем вложено денег в портфель — сумма всех пополнений с разным знаком оказалась отрицательной.

С выкупом Черного понедельника (1987) проблем с деньгами не возникло, но на выкуп сдутия Пузыря доткомов (2000—2003) и Великой рецессии (2008) «сухого пороха» уже не хватило, после чего проблема отрицательного баланса стала хронической. И это, напомню, на фоне регулярных пополнений второго счета извне на сумму, равную проиндексированному DCA-пополнению в текущем месяце, а также многолетних предшествующих продаж активов.

Включение ежегодной корректировки плана для VA картину дефицита денег во второй половине периода значительно не меняет. А использование исторических средних ожидаемой доходности и инфляции для значений параметров r и g делает её только хуже, в том числе с корректировкой.

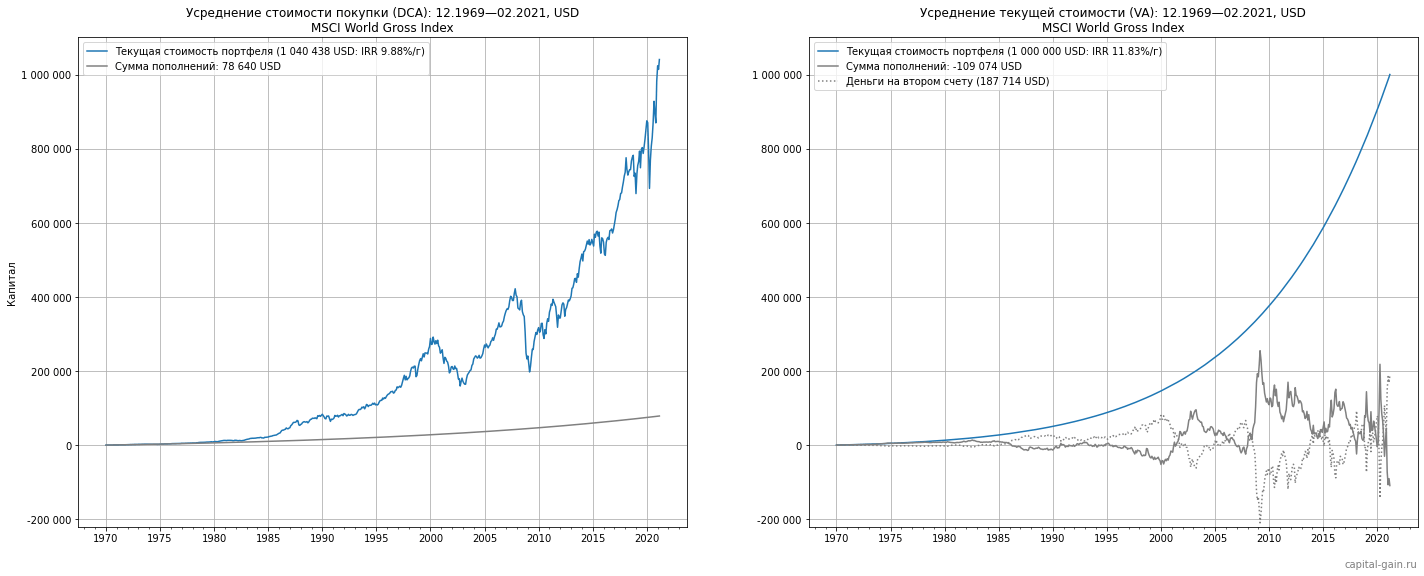

Что касается итоговой статистики, то на первый взгляд результаты стратегий соответствуют заявленному. IRR и конечный размер капитала (с учетом остатка на втором счете) действительно выше у VA: 11,8% и 1,187 млн. против 9,9% и 1,040 у DCA. Отрицательный баланс на втором счете не учитываем — представим, что инвестор занял эти деньги сам у себя.

Заметьте, что разница в показателе доходности почти в 2% годовых дала нам необычайно маленькое преимущество по капиталу для такого числа — всего 14% (эквивалентно 0,26% в год). А ведь на сроке в 51 год 2% доходности приносят увеличение вложенных денег почти втрое (1,02 ^ 51 = 2,7).

Это объясняется тем, что VA и подобные ей динамические стратегии, включающие в себя продажу подорожавших активов и усиленную покупку подешевевших, склонны систематически завышать доходность, рассчитанную методом IRR (Hayley, 2013). Проще говоря, показатель доходности инвестора в них повышается без соразмерного увеличения конечного капитала.

Hayley в своём исследовании делает вывод, что привлекательность стратегии VA сводится к когнитивной ошибке, которую делают инвесторы, думая, что больший IRR обязательно подразумевает большую прибыль.

Выходит, что сравнивать результаты стратегий по IRR или другому показателю доходности нет никакого смысла! Действительно важным является только конечный размер капитала инвестора. И чтобы оценить насколько постоянным было преимущество VA по капиталу, посмотрим как менялся его размер в двух стратегиях.

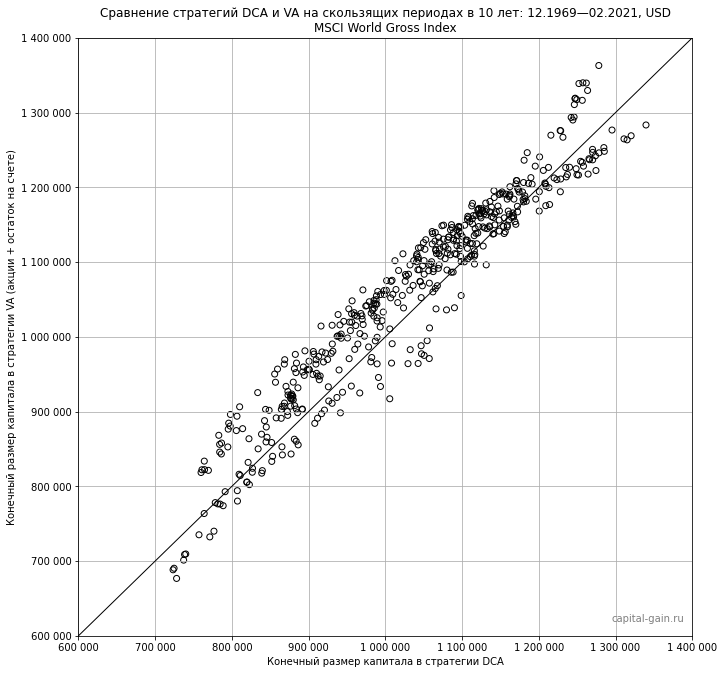

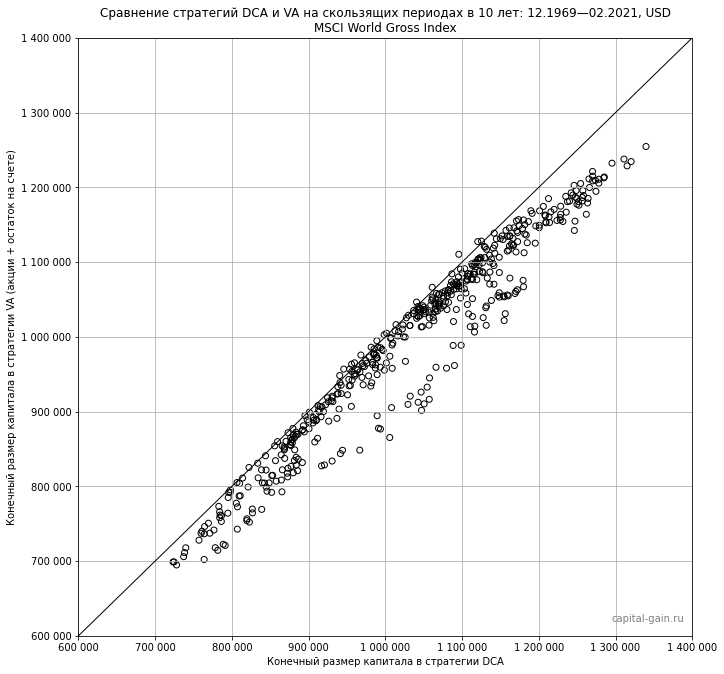

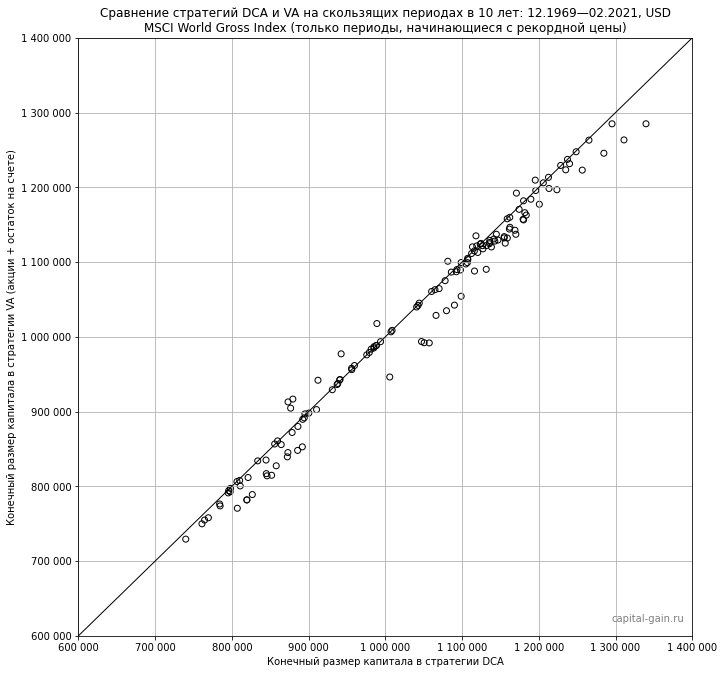

Преимущество VA оказывается не только незначительным для разницы в показателях доходности, но и непостоянным. А это значит, что для дальнейшего сравнения стратегий нам лучше перейти на скользящие периоды. График ниже сравнивает конечный размер капитала в двух стратегиях на 495 пересекающихся 10-летних периодах со сдвигом в 1 месяц.

В идеальных для себя условиях с бесконечными бесплатными деньгами стратегия VA оказывается чуть лучше DCA по размеру конечного капитала в 73% случаев. В таблице ниже показана более подробная статистика по результатам этих 495 периодов.

| Показатель (VA − DCA) | 10-й процентиль | 50-й процентиль | 90-й процентиль |

|---|---|---|---|

| Конечный капитал в DCA, USD | 839 679 | 1 050 554 | 1 212 611 |

| Конечный капитал в VA, USD | 865 577 | 1 088 746 | 1 212 975 |

| Разница в конечном капитале, % | 3,1% | 3,6% | 0,1% |

| Разница в IRR, проц. пункты | 1 п. п. | 1,4 п. п. | 2,8 п. п. |

И снова разница в IRR в медианном случае (50-й процентиль) составила 1,4% годовых в пользу VA, что на сроке в 10 лет соответствовало бы почти 15% дополнительной прибыли со вложенных средств. Но разница в конечном капитале в медианном случае составила всего 3,6%, а в 10-м и 90-м процентиле (в плохих и отличных условиях рыночной доходности) — ещё меньше.

Учитываем ограничения

Чтобы вытащить VA из лабораторных условий и приблизить к реальности, второе сравнение стратегий учтет главное ограничение реального мира: рынок может падать больше, чем у нас может быть денег выкупить это падение.

Всё-таки у частных инвесторов деньги не берутся из воздуха, поэтому их количество в стратегии VA следует ограничить накопленной проиндексированной суммой пополнений DCA. Проще говоря, теперь мы исходим из того, что у VA-инвестора внешних денег столько же, сколько у DCA-инвестора, и баланс второго счета с деньгами не может опускаться ниже нуля.

С учетом этого ограничения результаты за полный период получились следующие:

В попытке обойти все пузыри на рынке до 2000 года, VA пропустила много рыночной доходности на значимой части капитала — посмотрите на сколько ниже была стоимость VA-портфеля по сравнению с DCA в 2000 и 2008 годах на первых графиках.

Учитывая ограниченный в этот раз баланс второго счёта, выкупить дно пузыря доткомов стратегия уже не смогла. И это несмотря на 5-летнюю продажу всё дорожавшего портфеля, которая позволила накопить значительный объем наличных к началу кризиса, и регулярные пополнения этого счета извне.

В ходе резкого выкупа первых падений деньги закончились ещё в 2001-ом, после чего рынок продолжал падать около двух лет. В результате стоимость портфеля на дне рынка в 2003 году у DCA-инвестора, который просто вкладывал все поступающие деньги сразу, оказалась выше VA-инвестора, у которого было ровно столько же денег. И который, казалось бы, обошёл крупный рыночный пузырь.

Проблема в таком обходе пузыря в том, что стратегия продавала акции слишком рано — всю вторую половину 90-х, пропустив весь рост на вырученной части капитала. В итоге всё получилось хуже, чем если бы ничего вообще не было продано и все вложенные деньги участвовали бы в сдутии этого пузыря.

Продажи, хоть уже и не такие большие, предшествовали и кризису 2008 года. И снова неучастие в росте рынка и недостаток наличных денег для восстановления стоимости портфеля не позволили реализовать стратегию полностью. В прошлом эксперименте в 2008–09 годах для приведения стоимости портфеля к целевой потребовалось больше 200 тыс. долларов, а сейчас до кризиса на втором счете было меньше 50 тыс.

Постоянная нехватка денег во второй половине этого длинного периода так и не дала VA прийти к целевой сумме. Денег стало не хватать и на выкуп более мелких просадок. Зато снизился средний оборот стратегии c 36% до 6%, что было бы значительно дешевле в плане издержек, но всё ещё очень далеко от 0,7% у DCA.

Я пробовал повышать значение параметра g (ставка индексации) до значения r (ожидаемая доходность). Это только усугубляет ситуацию, потому что делает суммы пополнения в начале периода ниже. А полная отмена индексации позволяет хотя бы добраться до миллиона, потому что делает начальные суммы пополнений в несколько раз выше, позволяя вложить деньги раньше. Но от нехватки денег для полноценной реализации VA с выкупом падений это никак не помогает.

Разница в итоговых показателях здесь особенно ценная. Доходность VA в 10,8% годовых, конечно, больше, чем 9,9% у DCA. Но какой ценой она достигнута? Конечный капитал дотянул лишь до 879 тыс. Низкая эффективность использования денег (избегание этой стратегией актива с высокой ожидаемой доходностью) теперь показала себя полностью.

Сумма вложенных средств у стратегий сравнялась. В итоге в VA были вложены все доступные деньги, что делает явной причину её неудачи в достижении цели — неучастие в рыночном росте из-за запоздалого вложения денег и периодического выхода из активов с последующей неспособностью выкупить падения.

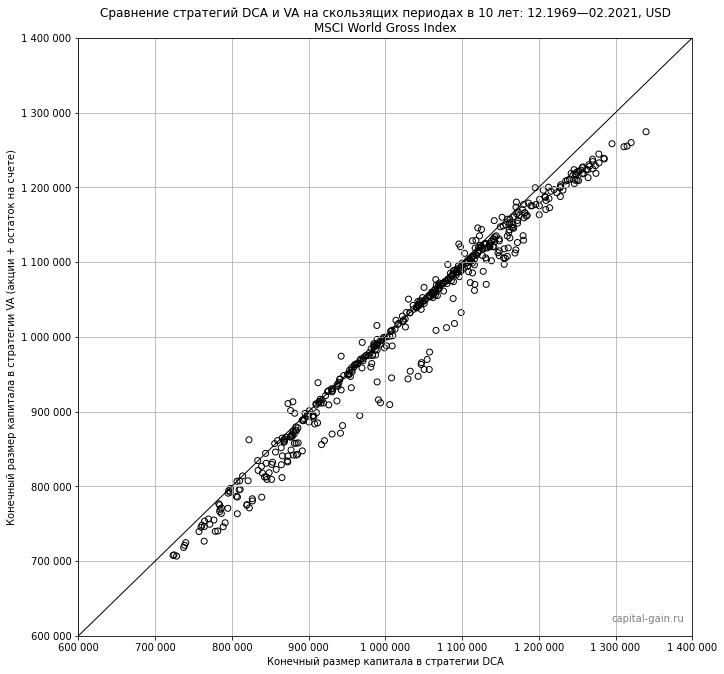

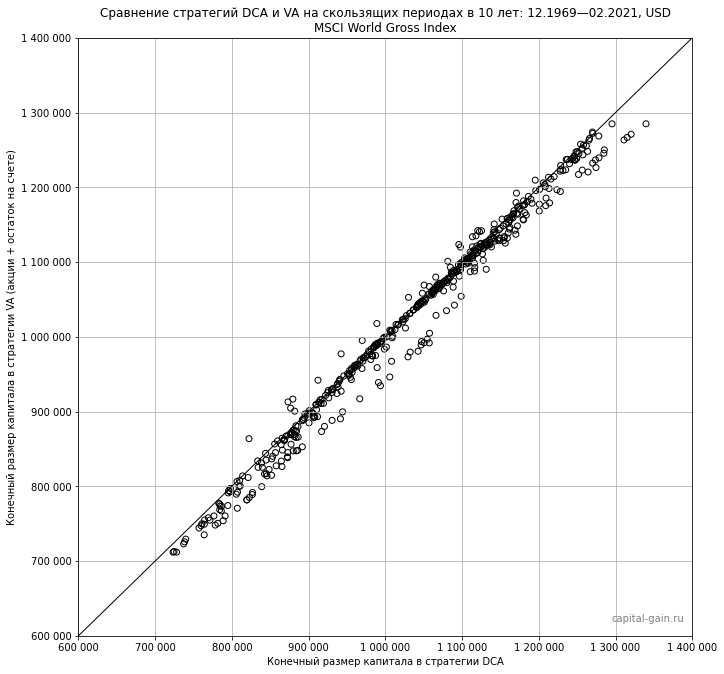

Анализ на тех же 495 скользящих периодах эти выводы подтверждает, хоть и не с таким разгромным поражением VA по размеру конечного капитала — в силу меньшего срока инвестирования в каждом периоде, равного 10 годам, мы просто не успеваем войти в хроническую нехватку денег.

В этот раз стратегия DCA принесла больший размер капитала в конце 83% из всех 10-летних периодов. В медианном случае (50-й процентиль) капитал в ней составил 1,051 млн. долларов против 1,046 млн. у VA. И это несмотря на лучший показатель доходности, которому, как мы уже выяснили, верить нельзя.

| Показатель (VA − DCA) | 10-й процентиль | 50-й процентиль | 90-й процентиль |

|---|---|---|---|

| Конечный капитал в DCA, USD | 839 679 | 1 050 554 | 1 212 611 |

| Конечный капитал в VA, USD | 813 894 | 1 044 596 | 1 187 777 |

| Разница в конечном капитале, % | -3,1% | -0,6% | -2% |

| Разница в IRR, проц. пункты | 0,9 п. п. | 1 п. п. | 1,7 п. п. |

Сравнивая полученные здесь показатели с неограниченным вариантом VA (та же таблица выше), мы увидим, что в реальности инвесторы, не имея безлимитного запаса наличности, не смогут получить все преимущества этой стратегии. Без возможности всегда доводить стоимость портфеля до целевой, набирая в эти моменты максимум дешевых лотов, стратегия начинает терять и в значениях IRR, которые стали ниже, и, что главное, в итоговом капитале.

Влияние корректировки плана

VA-инвестор с ограничением по деньгам не может выкупить любой провал на рынке, поэтому со временем схема пополнений VA начинает вырождаться в эквивалентную по количеству входящих денег DCA. Чтобы уменьшить этот эффект, попробуем использовать регулярную корректировку плана.

Формула для расчета корректировки VA-плана взята из книги Эдлесона. Я не буду подробно на ней останавливаться — интересующиеся подробностями могут их прочесть в самой книге или посмотреть на то как она используется в калькуляторе.

n — количество оставшихся месяцев до конца плана

Vt — текущая стоимость портфеля

VT — целевая стоимость портфеля

R — среднее между ставкой индексации (g) и ожидаемой номинальной доходностью (r)

Разница между полученным T и фактическим оставшимся сроком инвестирования (n) подставляется в формулу для расчета плановой стоимости портфеля в конкретном месяце (показана в разделе калькулятора) вместо t, а C в этой формуле рассчитывается от нового T, для чего уравнение заново решается для C.

План для стратегии VA будет корректироваться раз в год. Фактически каждый раз мы будем получать новый план, по которому стоимость портфеля от его текущей стоимости будет приходить к целевой. Как обычно, инвестору останется приближать текущую стоимость портфеля к плановой в конкретном месяце пополнениями или продажей активов.

В результате стратегия действительно больше стала похожа на VA во второй половине периода — появились продажи активов с последующим инвестированием вырученных денег обратно в портфель.

Но от дефицита денег на выкуп падений рынка это нас не спасло. Напротив, сделало только хуже. После каждой такой неудачи с выкупом падения корректировка плана ставила плановую стоимость к резко снизившейся текущей. И из этой новой точки снова строила путь до 1 млн.

Уменьшение плановой стоимости портфеля в промежуточном ряде периодов уменьшало и требуемый размер пополнений, что в результате привело к ещё большему отставанию конечного размера капитала от целевой суммы.

Анализ на скользящих периодах с включенной корректировкой эти выводы подтверждает — теперь уже 96% из всех периодов остались за DCA:

| Показатель (VA − DCA) | 10-й процентиль | 50-й процентиль | 90-й процентиль |

|---|---|---|---|

| Конечный капитал в DCA, USD | 839 679 | 1 050 554 | 1 212 611 |

| Конечный капитал в VA, USD | 804 563 | 1 025 298 | 1 159 603 |

| Разница в конечном капитале, % | -4,3% | -2,4% | -4,4% |

| Разница в IRR, проц. пункты | 0,6 п. п. | 1 п. п. | 1,5 п. п. |

VA в условиях высоких цен на акции

Интересным сценарием для проверки стратегии будет выбор 10-летних периодов, которые начались с нового ценового рекорда мирового индекса акций (all-time high). Таких периодов набирается 144 из 495, то есть 29%.

Из данных известно, что падение рынка больше, чем на 10%, произойдет в течение года после старта только в 2% из этих 144 периодов. Логика может быть такой, что у VA в большинстве случаев будет время отложить кэш на продолжающем свой рост рынке, что позволит затем его выгодно вложить.

Как видите, эта логика не работает. В 74% из 144 периодов DCA оказывается лучше по размеру капитала в конце периодов и в условиях высоких цен на акции. Это на 10% меньше, чем на выборке из всех возможных периодов без корректировки, но всё равно значительно больше половины случаев, что делает ставку на VA неразумной.

| Показатель (VA − DCA) | 10-й процентиль | 50-й процентиль | 90-й процентиль |

|---|---|---|---|

| Конечный капитал в DCA, USD | 819 385 | 1 070 072 | 1 205 928 |

| Конечный капитал в VA, USD | 800 501 | 1 054 254 | 1 198 468 |

| Разница в конечном капитале, % | -2,3% | -1,5% | -0,6% |

| Разница в IRR, проц. пункты | 1,1 п. п. | 0,7 п. п. | 2,3 п. п. |

Включение корректировки в этом сценарии, а также переход с фактической доходности и инфляции на ожидаемые не помогают — DCA всё равно оказывается лучше, причем в ещё большем проценте периодов.

Вспоминаем про налоги

До сих пор мы не учитывали ещё один важный нюанс — налогообложение доходов от инвестиций. Как изменится конечный размер капитала в двух стратегиях и доходность, если с прибыли от каждой продажи мы будем платить по 13%?

Для целей сравнения представим, что инвестор продаёт всё накопленное в конце срока инвестирования и пользуется налогооблагаемым счетом. В случае стратегии DCA налог тогда будет уплачен один раз. Базой для расчета налога станет разница между полученной суммой и стоимостью покупки, то есть прибыль (по закону доходом для налогооблажения считается вся вырученная с продажи сумма, но её можно уменьшить на стоимость приобретения активов).

В случае VA налог будет платиться каждый раз, когда стратегия диктует продажу. И ещё раз в конце при полной продаже портфеля. Налоговая база рассчитывается аналогично. Налоговый удар таким образом получается тройным:

- сначала инвестор выручает меньше денег с продаж активов в ходе стратегии;

- когда приходит время возвращать их в рынок, вкладывает меньшую сумму и недополучает прибыль с суммы уплаченных налогов;

- при продаже активов на потребление тоже придется заплатить налог.

По моим расчетам на скользящих периодах учёт налоговых издержек делает стратегию VA на налогооблагаемом счете лишенной всякого смысла — она оказывается хуже DCA по размеру капитала в конце в 99% случаев. В медианных результатах разрыв по капиталу между стратегиями увеличивается вдвое — до почти 5% в пользу DCA.

Согласно Эдлесону, кроме льготных условий налогообложения на особых счетах, способов борьбы с лишними расходами на налоги может быть два:

- отсрочить продажу активов на несколько месяцев в надежде на то, что за это время сигнал от стратегии изменится на покупку (или сумма продажи станет меньше);

- ничего не продавать, используя вариант стратегии VA без продаж.

Очевидно, что первый способ коренным образом ситуацию не изменит — VA в налоговом вопросе просто не может быть лучше DCA. А вот запрет продаж может быть интересен. Он не только исключает промежуточные потери от налога, но и позволяет не пропускать рыночный рост на ранее вложенных деньгах, то есть снизить неэффективность стратегии.

VA без продаж

С ограничением по деньгам и без продаж VA фактически вырождается в нестабильную версию DCA, потому что единственной возможностью для маневра остаётся покупать меньше дорогих лотов или какое-то время не покупать их вовсе, направив затем сэкономленные деньги на покупку более дешевых. Правда только при условии, что цены упадут быстрее, чем вырастет целевая стоимость активов.

| Показатель (VA − DCA) | 10-й процентиль | 50-й процентиль | 90-й процентиль |

|---|---|---|---|

| Конечный капитал в DCA, USD | 839 679 | 1 050 554 | 1 212 611 |

| Конечный капитал в VA, USD | 811 060 | 1 038 546 | 1 185 437 |

| Разница в конечном капитале, % | -3,4% | -1,1% | -2,2% |

| Разница в IRR, проц. пункты | 0,5 п. п. | 0,8 п. п. | 0,5 п. п. |

Но и эта возможность для маневра не помогает стратегии, ведь неэффективность использования денег из-за позднего их вложения сохраняется. Запрет продаж сокращает отставание от DCA, но VA всё равно остается позади по размеру капитала и в полном периоде, и в 79% скользящих десятилеток.

Заключение

Контринтуитивно, но больший IRR — это не всегда хорошо. Если, чтобы его повысить, стратегии приходится постоянно продавать или избегать покупок, то меньший рыночный риск портфеля ожидаемо дает меньшее значение капитала. А с учетом налогов и прочих издержек из-за высокой оборачиваемости средств больша́я часть прибыли такой стратегии уйдет посредникам и государству.

Эффективность и применимость VA я нахожу сомнительной и не могу её рекомендовать. По крайней мере для частных инвесторов с ограниченным количеством денег, на которых она и была рассчитана автором. Уступая простой DCA в подавляющем большинстве случаев, для них она не имеет смысла и на льготном брокерском счете, не говоря о налогооблагаемом.

Лишние усилия и движения средств в реальных условиях приводят лишь к манипулированию показателем доходности с фактическим уменьшением капитала.

Главная проблема стратегии в любой из её версий лежит в хронической недоинвестированности в рынок. Из-за этого DCA по конечному размеру капитала в большинстве случаев оказывается впереди. И даже в чистом виде без учета денежных ограничений и налогов VA гораздо больше завышает показатель доходности, чем дает реальное преимущество в итоговом капитале.

Независимых исследований эффективности VA очень мало, но те, что существуют, не находят в ней преимуществ перед DCA и тем более LSI (Hayley, 2013; Thorley, 1994; Leggio и Lien, 2003). А исследования в поддержку VA от самого Эдлесона и Маршала (2000, 2006) делают акцент именно на IRR, который плохо связан с результатом по конечному капиталу.

Плюсом VA нельзя назвать и её способность обходить рыночные пузыри. Она делает это так неуклюже, начиная продавать активы сильно заранее даже при идеальном планировании по известным будущим данным, что в результате лучшим выбором становится полноценное участие в этих пузырях без продажи активов.

Все эти выводы также проверены анализом 1683 скользящих 10-летних периодов на данных по S&P 500 от Роберта Шиллера с января 1871 года по февраль 2021. Для краткости эти результаты я не приводил — они аналогичны.

VA не лишена и ряда психологических недостатков. Стратегия может предписывать продажу активов посреди фазы накопления, да ещё и многолетнюю. Есть постоянный риск не найти достаточно денег для её полноценной реализации, а без этого в такой стратегии остается мало смысла. Волатильность пополнений накладывает дополнительный стресс на инвестора.

Для борьбы с издержками из-за высокого оборота стратегии Эдлесон предлагает откладывать или вовсе игнорировать сигналы VA на продажу. Здесь проблема в том, что такая опциональность в поведении инвесторов может привести к неудачным попыткам тайминга и сожалениям о своих действиях. DCA, в свою очередь, лишена этих издержек и попыток их обойти, а значит имеет психологическое преимущество.

Пожалуй, остается только три случая (и те с оговорками), когда VA может кому-то пригодиться:

- Её можно рассмотреть для маленьких по сумме целей на льготных счетах. Когда ежемесячно надо вкладывать небольшие суммы, а не все деньги, которые теоретически могут быть отложены. В моменты сильных падений рынка тогда будет возможность изыскать деньги из общей суммы сбережений, направив их в эту стратегию. Впрочем, положительная разница в конечном капитале всё равно не обещает быть значительной (несколько процентов, что именно для маленьких целей выглядит бессмысленно).

- VA может стать своеобразным выходом из ситуации для тех, кто застрял в маркет-тайминге. Если вы копите деньги в ожидании подходящего момента для входа в рынок, думая, что он сейчас дорогой, и опасаетесь применить даже DCA, то регулирование сумм своих вложений в зависимости от цен на рынке, которое предлагает VA, может вам понравиться. В этом случае можно также рассчитать план с момента в прошлом так, чтобы он стал похож на ваше фактическое поведение, не заставляя вас сразу вкладывать деньги, но давая вам путь входа на рынок в будущем. А ещё лучше так не делать.

- Эта стратегия вам подойдёт, если вы копите точную сумму к точному сроку, вам все равно с какой эффективностью будут вложен капитал, в том числе сколько вы потеряете на налогах и сколько денег будет размещено вне рынка с единственной целью откупа любых падений.

Комментарии

Добрый день, Дмитрий! Читаю все Ваши статьи, большое Вам спасибо! Вопрос такой (не совсем по теме статьи). Представим ситуацию, если мы решили прийти на рынок сразу большой суммой денег, а в дальнейшем пополнять ежемесячно на небольшие суммы. При этом делать ежегодную балансировку при необходимости. Если, когда мы создадим свой портфель, на рынке будет значительный перекос в акции или облигации, а может в другой актив, то, производя ребалансировку, мы будем постоянно стремится к тому "неидеальному соотношению", которое было заложено в момент создания портфеля и процентных соотношений для него. Хотелось бы услышать Ваше мнение/мысли по этому поводу. Заранее благодарю!

Не понял вопрос. Ребалансировка приводит доли активов к выбранным вами значениям, от рынка они не зависят, поэтому вы идёте таким образом «против тренда».

Добрый день. Большое спасибо за очередную очень содержательную статью. Было бы правильно в конце все-таки повторить расчёт, применив безрисковую ставку ко второму счету.

Например, я выбрал модель 60/40, где 60% акции. Вошёл в рынок удачно в марте 2020 г.. В январе 2021 г. привожу портфель в соответствие. Т.е. продаю значительную часть акций и покупаю облигации. Но ведь вошёл бы я чуть позже, когда рынок чуть позже, то я ребалансировка носила бы меньший характер. Выходит на последующую ребалансировку влияет точка входа, точнее перекупленность или недооцененность акций/облигаций или конкретных активов. Следовательно, мы ребалансировкой приводит постоянно к начальному соотношению 60/40, которое могло быть неадекватным рынок (когда акции слишком дешевые или слишком дорогие) Это лишь мои рассуждения

Шикарная статья, спасибо! По сути, вывод подобный, схожий с выводом из предыдущей статьи и можно свести к известной поговорке - время в рынке побеждает точку входа в рынок (в оригинале звучит красивее). Ну или, чем дольше ваши деньги на рынке, тем ощутимее эффект сложного процента. Вкладывай раньше вкладывай больше.

Сути не изменит - доходность денежного рынка ниже, поэтому отставание по конечному размеру капитала останется.

Ну как не изменит. Как я понял статью, во всех расчётах она за 0 принята. В периоды избыточной доходности портфеля дополнительная доходность второго счета совсем не помешает.

Это изменит данные на промежутках времени, где есть значительная часть кэша (таких в стратегии с ограничением по деньгам не так много), но не изменит сделанные выводы из них. Может быть потом добавлю ещё график, сейчас уже просто не с руки.

Пушка! Как раз думал стоит ли заморачиваться с более сложной VA, учитывая еще, что нужно распределять средства между разными активами, поддерживая их доли, в общем мрак. Мне кажется ещё можно добавить объяснение почему даже большая IRR у VA дает не такую большую (или даже меньше) прибыль по сравнению с DCA. Как я понимаю это из-за того, что даже если 2 разных стратегии имеют одинаковую IRR (доходность) и одинаковые суммы для инвестирования, они скорее всего будут иметь разную конечную прибыль. Например, если в первой стратегии мы положим всю сумму сразу, а во второй частями, то первая стратегия принесет больше прибыли, просто потому что деньги будут дольше "в работе" под данной IRR.

Можно обобщить, что к одинаковому результату по капиталу можно прийти с разным IRR. А вообще для стратегий со вторым счетом справедливее считать MIRR, а не IRR. Но даже это описанный bias из этого показателя полностью не устраняет.

Интересно) У меня на данных по российскому рынку получились результаты сильно лучше (с 2003 по 2020гг) в пользу VA. При этом величина и частота дополнительных изысканий инвестора на просадки не такая критичная при плане ежегодных вложений, а не ежемесячных. После поправки на реальность с невозможностью вкладывать больше чем есть, преимущество у VA по итоговому капиталу остаётся значительным порядка 10-15%. На данных рынка США ваши выводы у меня полностью повторяются. Вопрос: как думаете, может VA имеет преимущество только на очень волатильных активах? А что если добавить корректировку для целевой стоимости портфеля по CAPE? При низком - продаём меньше, при высоком - продаём больше. У меня пока не доходят руки сделать расчёты, но если вдруг вы проводили такой анализ, было бы интересно получить ваш комментарий.

Именно российский рынок акций отдельно я не смотрел - считаю глобальную диверсификацию необходимой, поэтому такой пример был бы непрактичен. Смотрел ещё портфель 60/40 ACWI/ОФЗ 2003-2020 с ежегодной ребалансировкой. Там настолько хронических проблем с деньгами не было на этом коротком периоде, но в начале периода VA жила в условный кредит. Без всяких ограничений в конечном капитале разница составила 5% в пользу VA. В реальных условиях будет тоже меньше. Волатильность играет роль, конечно. В моем понимании разница между стратегиями будет тем больше, чем больше волатильность актива. Корректировку стратегии по CAPE я не рассматривал.

Я увидел рекомендацию VA в одной из книг по инвестированию (кажется, у Бернстайна, но могу ошибаться), загорелся этой идеей, купил книжку по VA и прочитал её. Слава богу, мне хватило ума поискать ещё и критику VA, где делались выводы, аналогичные Вашим - максимизация IRR бесполезна, когда цель - накопить максимальную сумму, а не какую-то заранее фиксированную. Жалко не столько денег за книжку, сколько времени, которое я потратил на её прочтение. :(

Да, у У. Бернстайна в Манифесте инвестора как минимум есть рекомендация)