-

Итоги №12, 2023 год

Результаты моего портфеля за весь 2023 год и последние 6 лет, обзор последних изменений в нем и прогресс по финансовым целям. -

Маркет-тайминг не работает

Привлекательность маркет-тайминга очевидна - кто бы не хотел каждый раз входить и выходить из активов в лучшее возможное время? Если бы только эта простая стратегия - избежать плохих доходностей (как бы они ни были определены) и получить хорошие - была возможна, все финансовые вопросы для вас и пары поколений потомков были бы решены. -

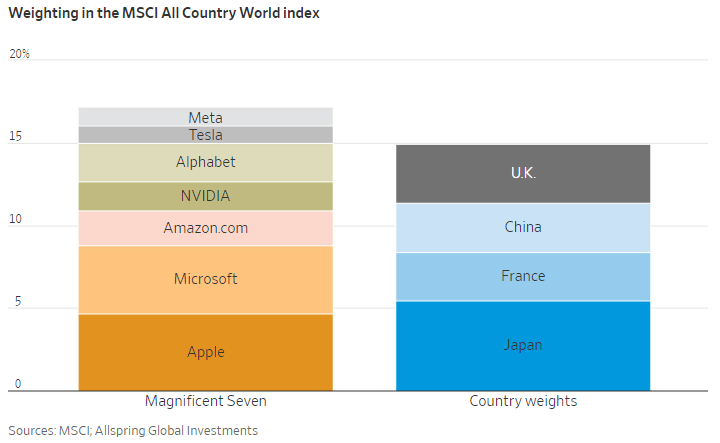

Семь американских компаний из верхушки мирового индекса MSCI All Country World занимают в нем большую долю, чем акции всех компаний из Японии, Великобритании, Китая и Франции в этом же индексе в совокупности. Капитализация одной Apple или Microsoft превышают капитализацию рынков акций любых отдельно взятых стран, кроме Японии.

-

Почему коммодитиз – испорченный класс активов

Биржевые товары или коммодитиз иногда рассматриваются как отдельный класс активов из разряда альтернативных, имеющий место в портфеле. Например, доля биржевых товаров присутствует в модельном портфеле All Weather Рэя Далио. Есть и ETF на коммодитиз, но инвестируют они не в сами товары, а в расчетные фьючерсные контракты на них. Согласно одному из исследований, это может оказаться не лучшей идеей. -

Завершение истории со сравнением индексных фондов на акции российских компаний. Напомню, что в той статье я выяснил, что в индексах полной доходности, оказывается, дивиденды не всегда учитываются своевременно, а точно отследить индекс иногда просто невозможно.

Сегодня пришел ответ от самой Мосбиржи, эту информацию подтверждающий:

Действительно, в 2022 году ряд дивидендов были учтены в индексах в другие даты:

Дивиденды LKOH за 2021 год в размере 537 руб. на акцию учтены с ex-date 20.12.2022.

Дивиденды PHOR за 9 мес. 2022 года в размере 318 руб. на акцию учтены с ex-date 20.12.2022.

Дивиденды GMKN за 2021 г. в размере 1160,21 руб. на акцию учтены с ex-date 26.12.2022.

Дивиденды LKOH за 9 мес. 2022 г. в размере 256 руб. на акцию учтены с ex-date 26.12.2022.Это произошло в результате несвоевременного получения информации об этих дивидендах. Отметим, что в соответствии с п. 2.2.3 Методики расчета Индексов акций Московской Биржи, если информация о решениях Эмитента Акций в отношении выплаты дивидендов получена Биржей после даты, когда дивиденды должны быть учтены, то дивиденды учитываются в день получения Биржей указанной информации.

Ошибка с Норникелем в статье уже разобрана, и именно она на отклонении фондов от индекса сказалась больше прочих, потому что поступившие в фонды в июне 2022 года дивиденды из сравнения за год с октября 2022 выпали, а в индексе появились позже – уже внутри периода сравнения, что и дало большое отклонение. По двум выплатам Лукойла датой закрытия реестра было 21 декабря 2022, и в индексе они оказались учтены в том же месяце. С ФосАгро ситуация аналогичная – датой закрытия реестра значится 19 декабря 2022, в индексе дивиденды учтены в другой день того же месяца. Поэтому все перечисленные ошибки кроме Норникеля на отклонении фондов от индекса за весь период сравнения (год) практически не сказались, а повлияли только на дневные отклонения и их СКО (tracking error).

Для меня главный вывод всей этой истории в том, что к сравнению фондов теперь придется подходить в два раза внимательнее.

-

Результаты самостоятельной репликации индекса

В дополнение к предыдущей статье про фонды публикую результаты и опыт самостоятельного сбора индекса из отдельных акций вместо покупки фондов, которыми поделились участники чата проекта. -

Сравнение индексных фондов российских акций, октябрь 2023

Прошел уже год с момента последнего резкого падения рынка акций, всё это время фонды работали в относительно спокойной ситуации. Пора сделать очередной срез их результатов и сравнить работу управляющих компаний. Изначально я планировал этот пост как простой апдейт данных, но в итоге всё вылилось в целое исследование с опросом управляющих компаний и поиском ошибки в… индексе Мосбиржи! -

Пенсионные стратегии с фиксированным доходом

Разбираемся с аннуитетами российских страховых компаний и разными видами пенсий - можно ли вложить в эти финансовые инструменты часть своего капитала и получать стабильный доход, какие риски это помогает решить и чем именно отличается от самостоятельного инвестирования? -

Общался сегодня со страховым агентом, притворялся будущим клиентом для одной из статей, потому что иначе условия их продуктов узнать невозможно. Рассказала мне историю о её клиенте-трейдере, который слил 90% своих денег на бирже. «Как же он не озаботился создать консервативную часть капитала побольше?» — говорит. «Не легка судьба трейдеров — сливаешь капитал на бирже, а остатки несешь в страховую с комиссией 7% со взносов» — подумал было ответить, но не стал. 🤔

-

Один риск, что правит всеми

Риск последовательности доходностей - это риск того, что доходности портфеля случатся в неудачном порядке. Он может как улучшить общие результаты портфеля, так и разрушить его, и вот как от него можно защититься.

Инвестирование и финансовая независимость