Прошел уже год с момента последнего резкого падения рынка акций, всё это время фонды работали в относительно спокойной ситуации. Пора сделать очередной срез их результатов и сравнить работу управляющих компаний. Изначально я планировал этот пост как простой апдейт данных, но в итоге всё вылилось в целое исследование с опросом управляющих компаний и поиском ошибки в… индексе Мосбиржи!

Немного теории

Индексные фонды хороши тем, что качество их работы несложно проверить. Общепринятым стандартом индустрии является расчет двух показателей – отклонение от индекса (tracking difference, TD) и ошибка следования (tracking error, TE).

У биржевых фондов есть две цены – расчетная и биржевая. Первая равна стоимости чистых активов фонда, разделенной на количество паев в обращении, и публикуется на сайте управляющей компании ежедневно (а на сайте МосБиржи каждые 15 минут). Вторая определяется участниками рынка на бирже. Обычно для оценки работы фонда используют расчетные цены, потому что на биржевые влияют внешние факторы и качество работы маркет-мейкеров.

Отклонение от индекса рассчитывается просто – это разница доходностей фонда и индекса за определенный период. Например, если доходность индекса за последний год была 14,7%, а расчетная цена пая фонда в том же году изменилась на 14,2%, отклонение фонда от индекса составит 14,2% − 14,7% = −0,5%. Теоретически отклонение может быть и положительным, особенно если выбранный период сравнения невелик.

Если взять не одно итоговое отклонение за период, а набор дневных разниц, то можно вычислить их стандартное отклонение. Так мы получим второй показатель – ошибку следования за индексом. Её обычно приводят к годовому выражению:

1 день: 0,5% (фонд) − 0,6% (индекс) = −0,1%

2 день: 0,16% − 0,15% = 0,01%

3 день: −0,2% − (−0,15%) = −0,05%

Посчитать ошибку следования и привести её к годовой проще всего в электронных таблицах, подставив в формулу дневные отклонения: STDEV.S(-0.1%; 0.01%; -0.05%) * SQRT(252) = 0,87%

Значение позволяет примерно оценить на сколько процентов фонд может отстать или опередить индекс за год. Так, отстать от индекса на 0,87% для нашего выдуманного фонда – обычное дело, но с вероятностью 95% отклонение не превысит два полученных значения или ±1,74%. (Среднее дневных отклонений обычно находится около 0%, поэтому для оценки возможного интервала отклонения по «правилу трех сигм» полученное значение ошибки можно просто умножить на 2 для вероятности 95% или 3 – для 99%.)

Чем ниже ошибка следования, тем стабильнее работает фонд. Но переоценивать этот показатель не стоит. Согласно Эрику Бальчунасу, известному исследователю ETF и автору книги The Institutional ETF Toolbox, ошибка слежения важна скорее для трейдеров, которым важно купить фонд сегодня и продать завтра не по случайной цене, получившейся из-за высокой ошибки следования, а по справедливой (расчетной).

При долгосрочном инвестировании обращать больше внимания стоит на отклонение доходности фонда от индекса, а не ошибку следования. Есть и другие важные критерии выбора фондов, которые я подробно рассматриваю в курсе.

Результаты

За год в сегменте фондов на основной индекс акций МосБиржи произошло изменение – по причине непопулярности закрылся фонд INRU от УК Ингосстрах Инвестиции, и конкурентов осталось трое:

SBMX от УК Первая (ex Сбер). СЧА: 23,75 млрд. руб. TER: 1,00%.

EQMX от УК АО ВИМ Инвестиции (ex ВТБ). СЧА: 7,48 млрд. руб. TER: 0,67%.

TMOS от Тинькофф капитал. СЧА: 7,26 млрд. руб. TER: 0,79%.

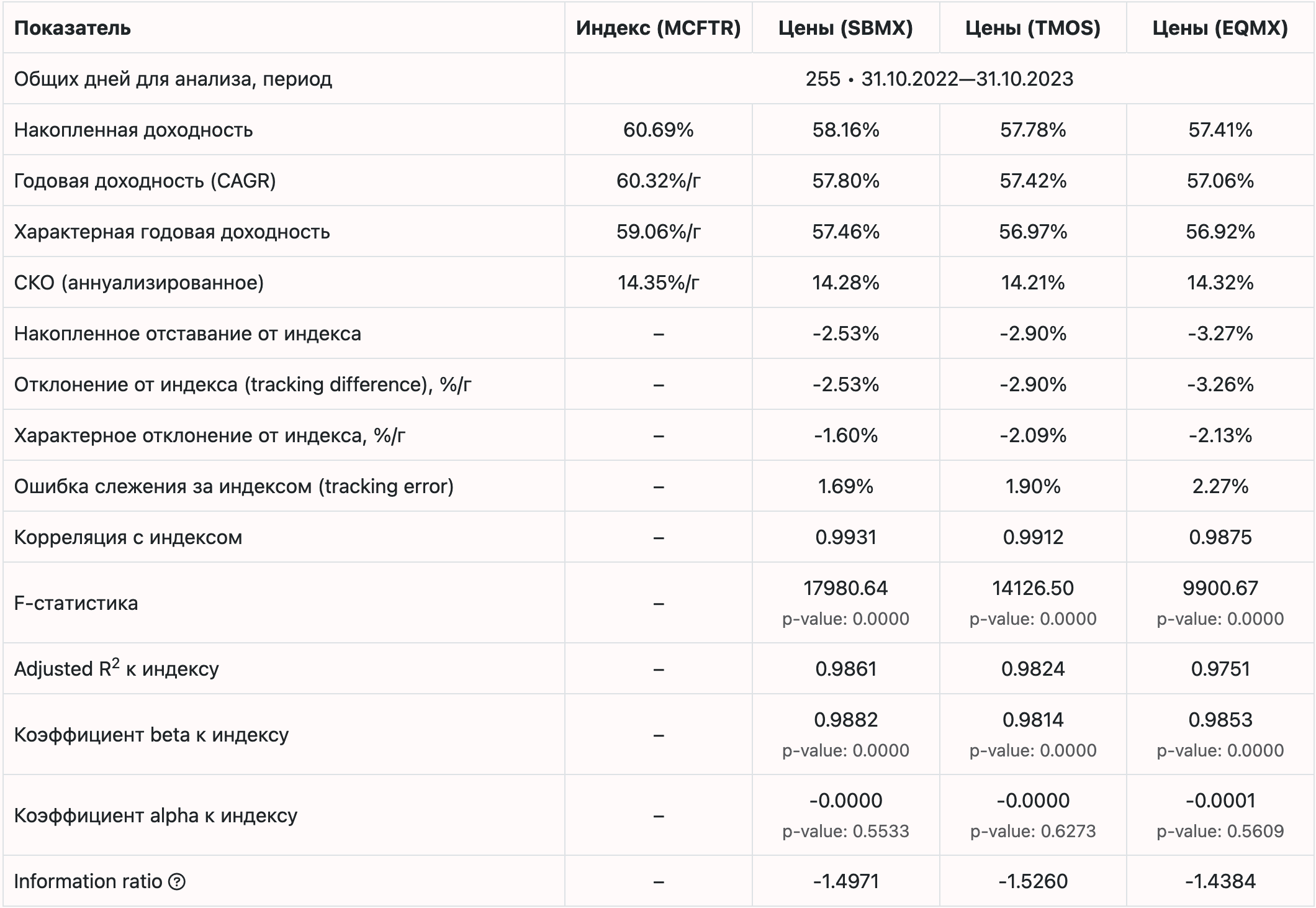

Сравнивать данные фондов с индексом MCFTR будем на отрезке с 31.10.2022 до 31.10.2023. Расчетные цены на момент закрытия основной торговой сессии (tradingsession=1) взяты с сайта МосБиржи: SBMXA, TMOSA и EQMXE. Использую именно расчетные, а не биржевые цены, чтобы исключить из анализа влияние работы маркет-мейкеров и другие факторы. Как обычно, использую свой инструмент для анализа фондов, который вам тоже доступен.

Из данных в таблице нас больше прочего интересует отклонение от индекса (обычное и «характерное», менее чувствительное к точкам начала и конца данных), корреляция с индексом или R2.

Все фонды отстали от индекса полной доходности «брутто» (до вычета налога с дивидендов) значительно сильнее, чем то предполагает указанный в правилах доверительного управления максимальный размер расходов.

За полный период отставание составило от -2,53% до -3,27%. Сглаженное по волатильности «характерное отклонение» составило от -1,6% до -2,13% годовых.

Значение скорректированного коэффициента детерминации (R2) к индексу, как и отклонение, оказалось лучше у фондов SBMX и TMOS, и несколько хуже у EQMX (максимум – единица).

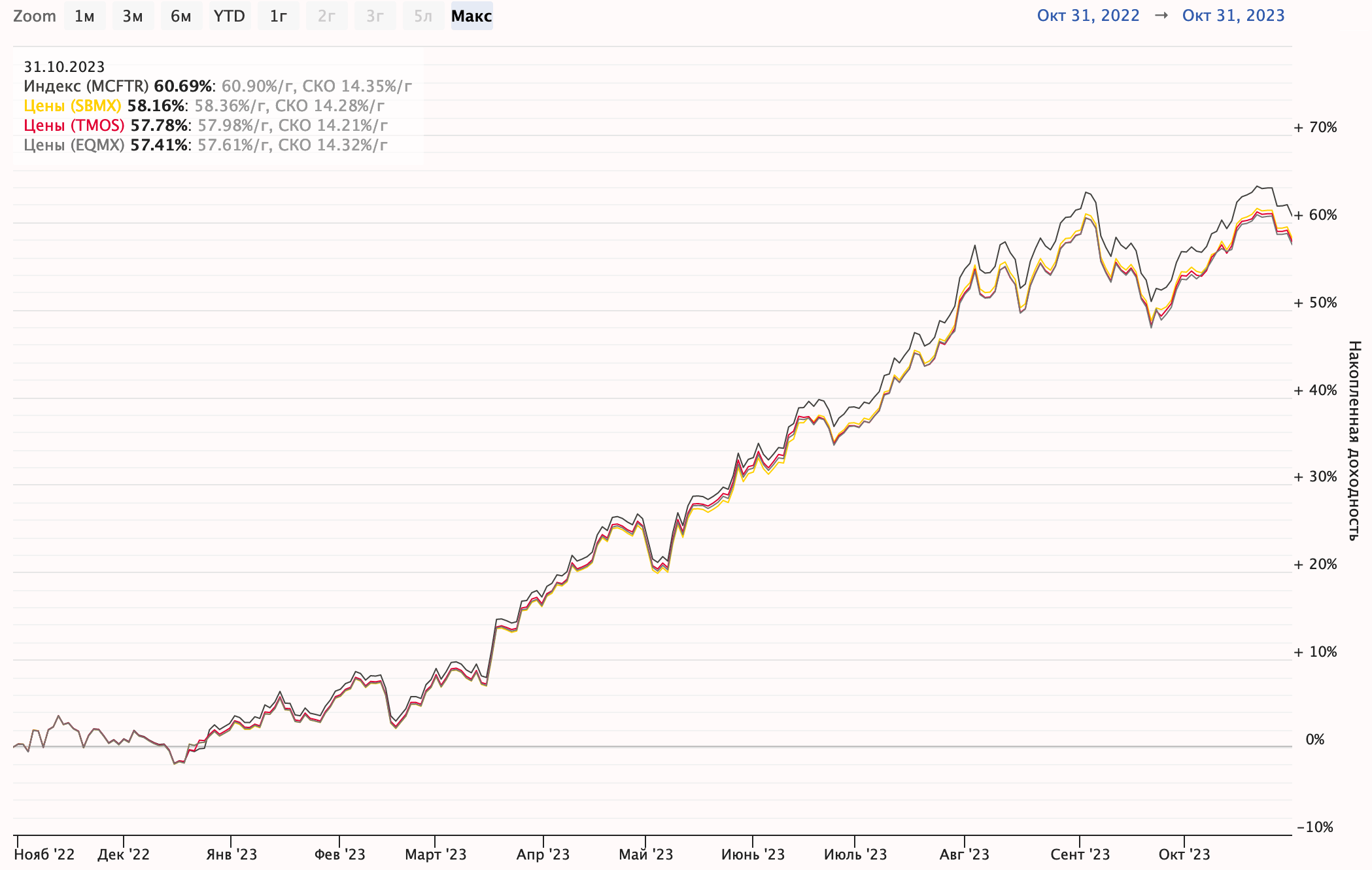

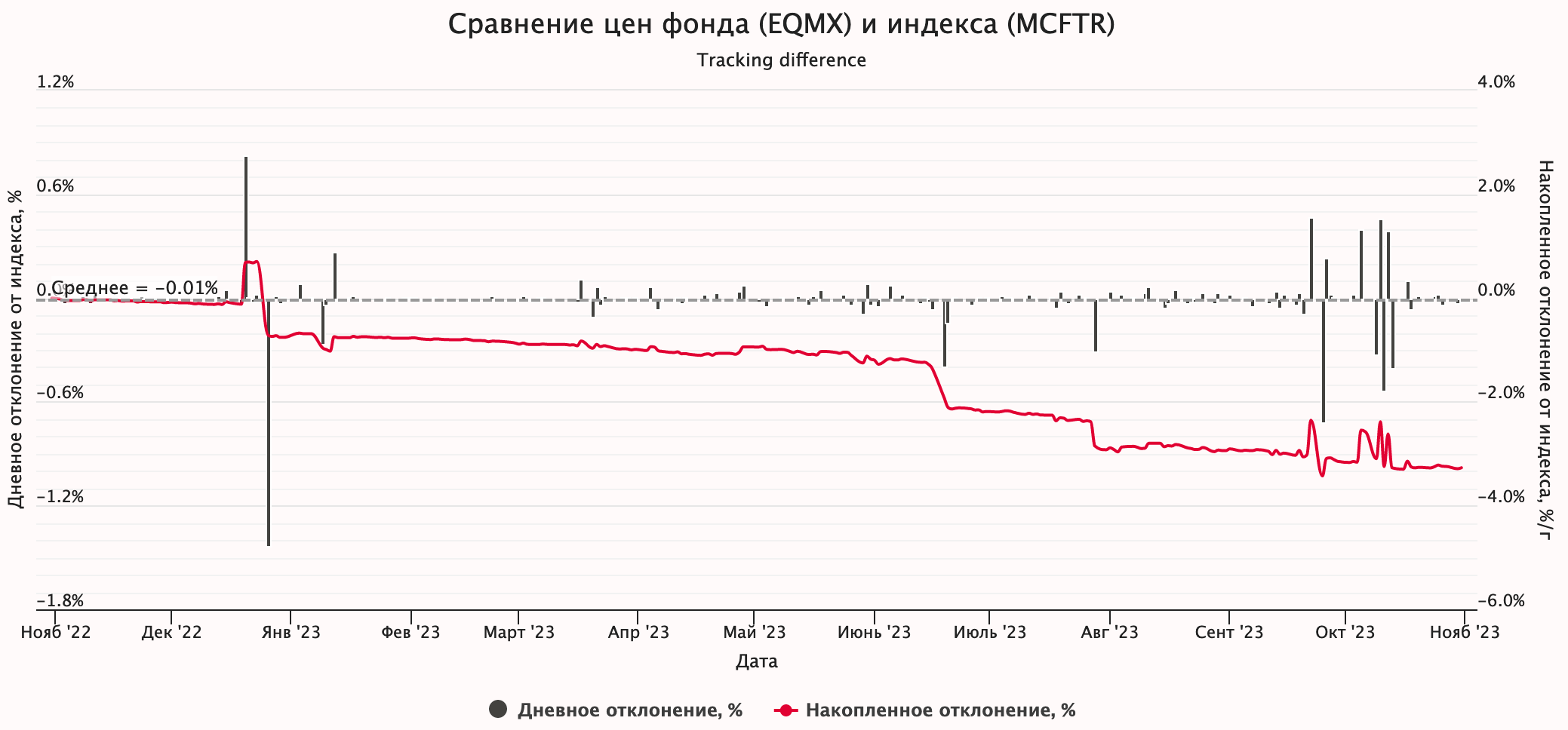

В динамике изменение расчетных цен фондов и индекса выглядели так:

Здесь особенно интересно выглядят вторая половина декабря 2022 года и середина июня 2023-го – именно в этих местах отклонение накапливается максимально.

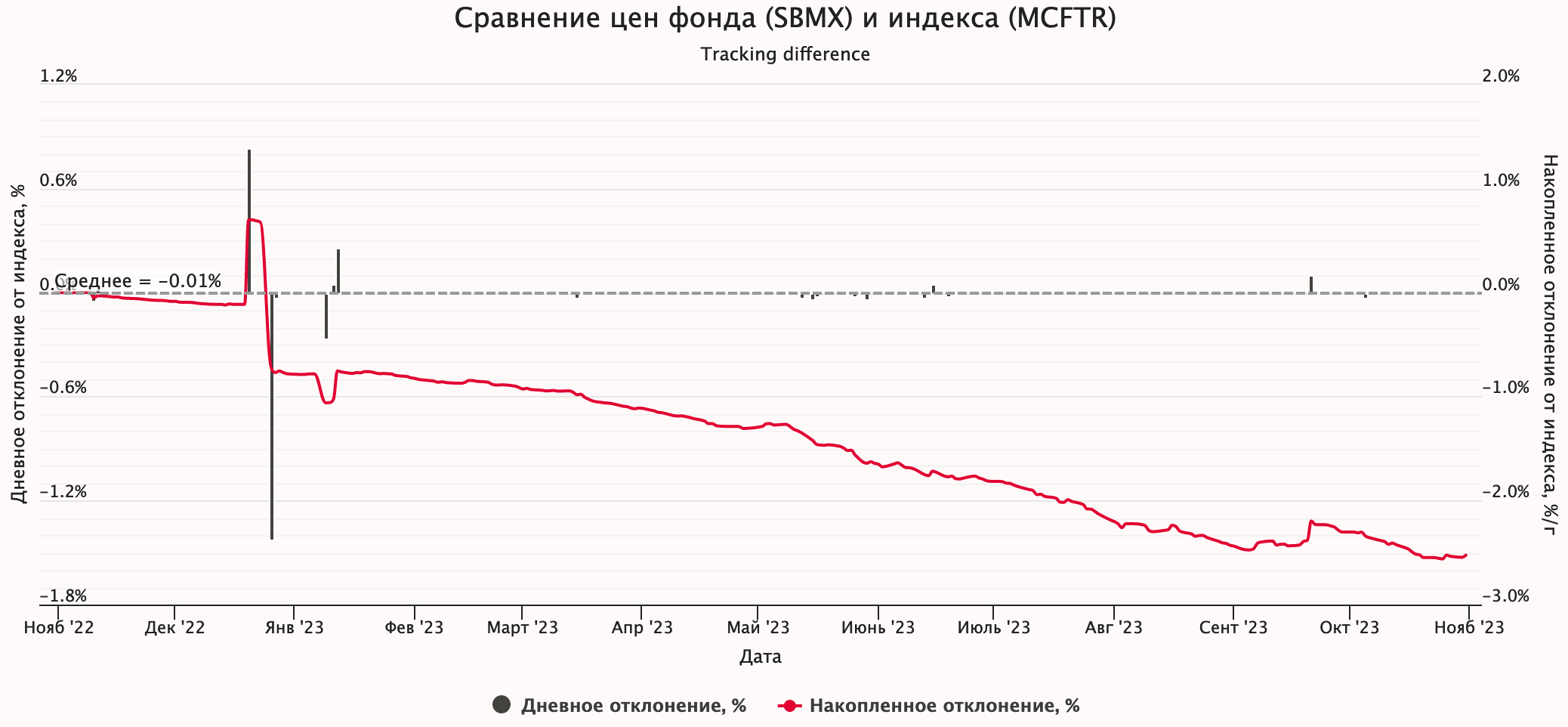

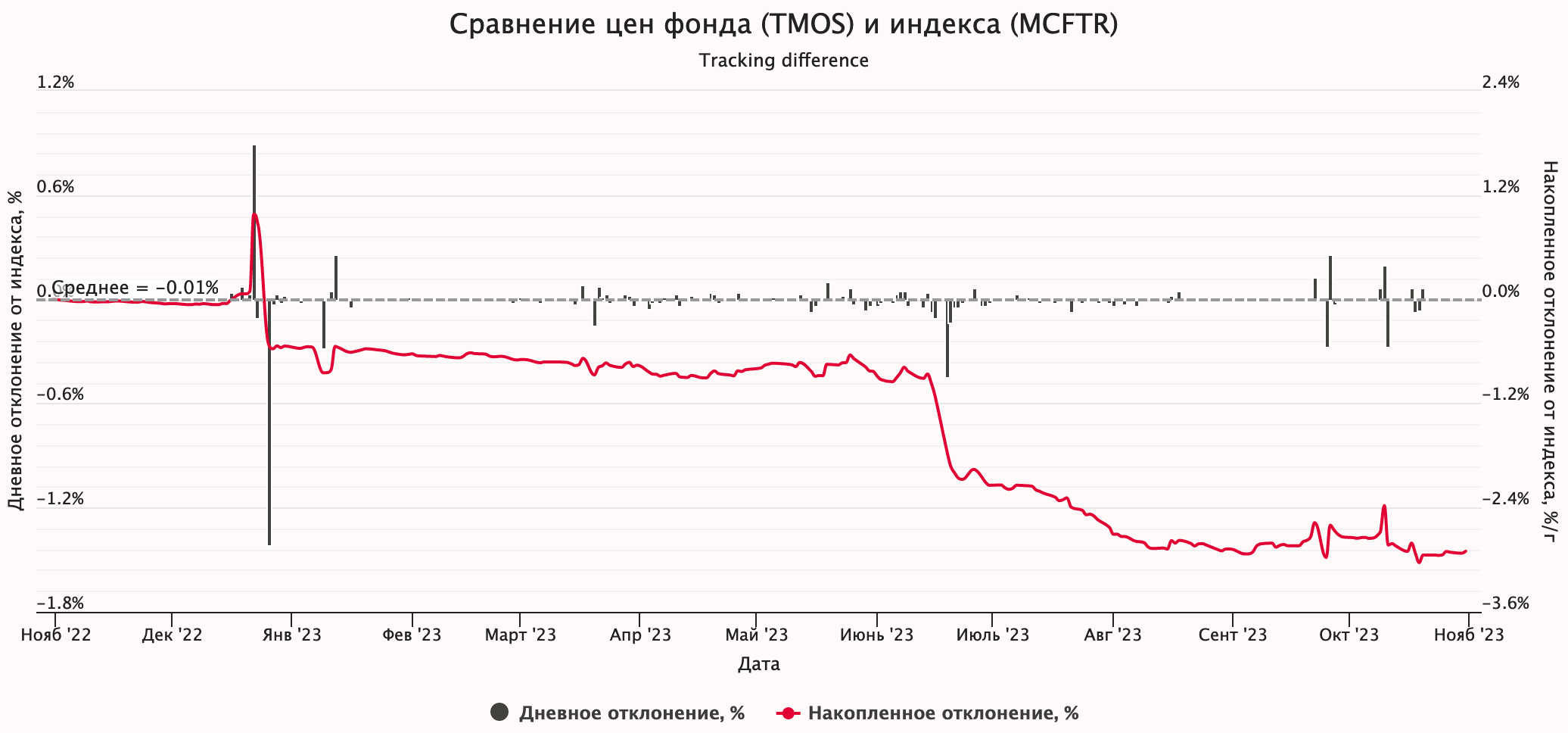

При детальном рассмотрении дневных отклонений расчетных цен закрытия от цен индекса видно, что управляющие SBMX лажали меньше, TMOS – заметно больше, и «победил» всех фонд EQMX. Что интересно и к чему ещё вернёмся, всплески отклонений часто совпадали:

Нажмите для просмотра полной версии изображений.

Даже если взять лучший по качеству управления фонд SBMX, он всё равно стабильно отстает от индекса больше, чем можно было бы предположить по заявленным издержкам, и периодически испытывает большие дневные отклонения. Почему так происходит, глядя снаружи, сказать сложно. Поэтому я решил спросить у самих управляющих компаний, всех трех.

Первыми мне ответили Тинькофф Капитал (TMOS):

Это особенность, обусловленная механикой работы фондов.

Ошибка следования фонда за индексом имеет свойство накапливаться и состоит она не только из комиссии за управление. Она включает в себя и ряд других нюансов, например, невозможности со 100% точностью соответствовать заданным в индексе весам (это обусловлено тем, что у разных инструментов разная стоимость, погрешность совсем незначительная), необходимостью ожидания завершения расчётов по совершённым в фонде сделкам, поступлению дивидендов не в день закрытия реестра (как учитывается в индексе MCFTR согласно его методике), а в срок до 15 рабочих дней после даты выплаты. Кроме того, в фонде постоянно нужно либо погашать паи в случае оттока денежных средств из фонда, либо выпускать новые паи в случае их притока. Это приводит к тому, что в фонде небольшое время учитываются денежные средства для совершения этих операций при возникновении необходимости в них и в это время они не вложены в ценные бумаги. + ещё ряд особенностей, связанный с методом расчёта MCFTR.

УК «Тинькофф Капитал» в ответ на вопрос об оставании своего фонда TMOS от индекса

Всё перечисленное звучит разумно. И только последняя приписка про «ряд особенностей» в методике расчета индекса MCFTR вышла туманной. Из следующего ответа УК «Первая» (SBMX) станет ясна по крайней мере одна такая особенность (пункт 1):

Подробно изучив Ваши приведенные в обращении доводы, направляем Вам основные источники ошибки отслеживания индекса в Фонде:

Различие в датах учета дивидендов. В частности, дивиденды GMKN Норильский никель за 2021 год в размере 1 116 руб. 22 коп. на акцию с экс-дивидендной датой 10.06.22 были учтены в индексе только 26.12.2022.

Задержка при реинвестировании дивидендов в Фонде, связанная с выплатой дивиденда в течение 10 рабочих дней после даты, на которую определяются лица, имеющие право на получение таких дивидендов.

Отклонение цен совершения операций от цен закрытия рынка при балансировке индекса к новой базе, а также при выпуске и погашении инвестиционных паев.

При учете вознаграждения в ошибке отслеживания следует учитывать мультипликативный эффект, при котором вклад отдельной ошибки в общее значение отклонения на интервале умножается на фактор, пропорциональный доходности индекса на этом интервале.

Заместитель Генерального директора Контролер АО «Управляющая компания «Первая» С.А. Быстров

Ответ УК «Первая» на мое обращение

Итак, если разобрать эти ответы подробнее, что в итоге создает все эти отклонения БПИФ от своего индекса?

Ошибка(и?) учета дивидендов в индексе

Для справки: экс-дивидендная дата, про которую говорится в ответе УК «Первая» – это день переписи акционеров, имеющих право на получение объявленных дивидендов. То же самое, что дата закрытия реестра акционеров. На следующий день после экс-дивидендной даты ожидается, что акция должна торговаться уже без дивидендной составляющей (с ценой ниже на размер выплаченных дивидендов).

Датой закрытия реестра по дивидендам Норникеля, судя по раскрытию информации, было 14.06.2022, а не 10.06. Информация об этих дивидендах была раскрыта в апреле 2022 года. Запомним это и обратимся к методике расчета Индексов акций Московской Биржи, чтобы выяснить, когда эти дивиденды должны были попасть в индекс полной доходности:

2.2.2. Дивиденды учитываются при расчете Индексов полной доходности в торговый день, предшествующий дате, на которую в соответствии законодательством определяются лица, имеющие право на получение дивидендов (далее – Дате закрытия реестра). Если Дата закрытия реестра не является торговым днем, дивиденды учитываются в торговый день, на два торговых дня предшествующий Дате закрытия реестра. 2.2.3. Если информация о решениях Эмитента Акций в отношении выплаты дивидендов получена Биржей после даты, когда дивиденды должны быть учтены в соответствии с п. 2.2.2, то дивиденды учитываются в день получения Биржей указанной информации.

Методика, действовавшая с 05.04.2021 по 11.09.2022 В декабре 2022 текст был такой же.

2.2.2. Дивиденды учитываются при расчете Индексов полной доходности в дату, на которую в соответствии законодательством определяются лица, имеющие право на получение дивидендов (далее – Дату закрытия реестра). Если Дата закрытия реестра не является торговым днем, дивиденды учитываются в день, предшествующий Дате закрытия реестра и являющийся торговым днем. 2.2.3. [не менялся]

Актуальная методика, действует с 07.11.2023

Изменение методики расчета было сделано 16 августа 2023 года, но и до, и после этих изменений дивиденды по правилам расчета индекса должны учитываться вблизи или в тот же день, что и дата закрытия реестра, а никак не через полгода после неё. Если только биржа не получила информацию о дивидендах позже, но она была раскрыта как обычно.

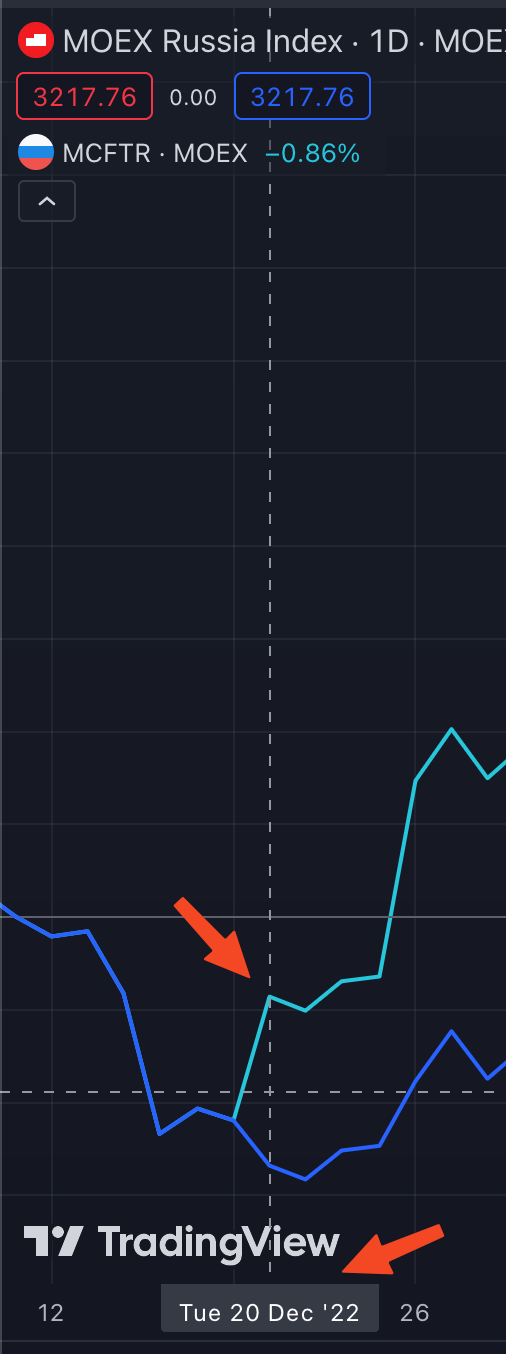

Действительно, никаких дивидендов в индексе MCFTR 13 июня 2022 года (за день до экс-дивидендной даты по действующей тогда версии методики) учтено не было, что видно на графике сравнения ценового индекса IMOEX с индексом полной доходности MCFTR – линии не расходятся. А вот 26 декабря 2022 года какие-то дивиденды увеличили значение MCFTR отностительно ценового IMOEX, как и значится в ответе УК «Первая». Я не проверял по всему списку индекса были ли выплаты по каким-то другим эмитентам в этот день – давайте просто поверим и сделаем вывод, что июньские дивиденды Норникеля учлись в индексе в декабре ошибочно (как прочтете ниже, УК «ВИМ Инвестиции» тоже говорит про эту ошибку индекса).

Согласно методике Мосбиржи, если информация о дивидендах была получена биржей после даты, когда они должны быть учтены, то они учитываются в день, когда «информация поступила», иными словами, было выявлено её отсутствие. Задним числом индекс не редактируется, что логично, ведь тогда индексные ряды, загруженные во всевозможные сторонние системы, уже не обновились бы, и ошибка не была бы хоть криво, но исправлена.

Отклонение фондов от индекса достигло таких размеров именно на периоде с 31.10.2022 по 31.10.2023 в том числе потому, что фонды, согласно своим правилам расчета СЧА, учли дивиденды Норникеля как дебиторскую задолженность в дату закрытия реестра в июне 2022 – ещё до фактического поступления денег и до начала периода сравнения, а в индексе дивиденды были учтены и реинвестированы лишь в декабре 2022 года, что на этом периоде дало ему необоснованный прирост доходности относительно фондов.

Поэтому частично в отклонениях БПИФ от индекса виноваты не управляющие компании фондов, а индекс-провайдер, т. е. сама Мосбиржа. Честно говоря, раньше я такую мысль не допускал и считал, что индекс всегда считается корректно, тем более основной бенчмарк, на который много всего завязано. Понятно, что всегда есть вероятность ошибки, но мне почему-то казалось, что здесь она практически исключена. Это было моим заблуждением.

Задержка при реинвестировании дивидендов

В законе для профессиональных участников рынка ценных бумаг предусмотрен срок выплаты дивидендов до 10 рабочих дней после даты закрытия реестра.

Индекс учитывает и реинвестирует дивиденды около даты закрытия реестра по одним ценам акций, в СЧА фондов и, как следствие, расчетной цене пая, они бухгалтерски учитываются как дебиторская задолженность в дату закрытия реестра, а фактически фонд реинвестирует полученные дивиденды позже уже по другим ценам, что создает дополнительное отклонение динамики СЧА и расчетной цены фонда от индексных цен.

Трудности точной репликации индекса

Всегда точно повторять веса активов в индексе затруднительно. Денежные потоки фонда (дивиденды, создание и погашение паев) и ребалансировки индекса (иногда масштабные) не должны приводить к отклонением весов активов от базы расчета индекса.

Дополнительные сложности здесь создают высокие цены некоторых акций с малыми долями в индексе, хотя эта проблема при высокой СЧА фондов вряд ли сколько-нибудь значимо влияет на отклонение, а также необходимость держать в фонде немного денег, доли которых нет в индексе.

Нюансы совершения сделок на бирже

Расчеты по сделкам на Мосбирже ранее проходили в режиме Т+2, а теперь – в режиме Т+1, т. е. дата проведения расчетов всегда позже даты совершения сделки. Возможно, это мешает точно рассчитывать публикуемую стоимость чистых активов фонда, или создает трудности для точной репликации индекса на фоне постоянных денежных потоков с отложенными расчетами.

Интереснее то, что цены совершения операций в любом случае отличаются от цен закрытия рынка, по которым считается индекс, что сказывается на отклонении расчетной цены фонда от индекса.

Расчетная цена пая фонда определяется по формуле: стоимость чистых активов (СЧА) ÷ количество выпущенных паев.

Управляющие компании совершают сделки с активами внутри торгового дня, а индекс рассчитывается по ценам последних сделок в конце дня. Эта разница цен создает отклонение изменений значений СЧА и, как следствие, расчетной цены фонда, от изменений цен индекса. И чем больше торгует фонд, тем больше будут эти отклонения.

Рутинные сделки при создании и погашении паев вряд ли создают большие отклонения, а вот очередные изменения баз расчета индекса (ребалансировки) способны привести к значительным объемам торгов относительно СЧА фонда. Тогда можно ожидать, что максимальными отклонения цен фондов от индекса будут именно возле дат ребалансировок.

За период сравнения ребалансировок индекса было четыре:

16.12.2022

17.03.2023

16.06.2023

22.09.2023

После каждой из них на трех графиках сравнения цен фондов и индекса выше можно увидеть одни из самых больших дневных отклонений.

Мультипликативный эффект расходов фонда

Расходы фонда в пользу управляющей компании и её контрагентов (спец. депозитария, регистратора и др.), покрываемые за счет СЧА, не участвуют в дальнейшем росте (или падении) СЧА и, следовательно, расчетной цены фонда, потому что они выводятся в резерв для выплаты вознаграждений и больше не инвестируются.

В своих инструментах для измерения отклонений я использую обычную формулу tracking difference, которую применяют для ETF – она измеряет отклонение простым вычитанием доходности индекса из доходности фонда. Если учитывать потери от неинвестирования расходов, которых нет у индекса, отклонение расчетной цены фонда от индекса в теории будет больше, чем заявленный максимальный размер расходов фонда.

Но, учитывая что резервы на вознаграждения формируются ежедневно, т. е. в размере примерно 1/250 от годовых расходов, а не единоразово и в полном объеме на год вперед, этот компонент едва ли имеет заметный вклад в общее отклонение на коротком периоде в 1 год, который анализировался в статье.

Отдельно о переписке с ВИМ

От ВИМ Инвестиции (EQMX) мне тоже пришел ответ:

Имеются накопленные ошибки по эмитентам ГМК и Лукойл. Индекс получил дивиденды в декабре 2022, а должен был в августе 2022, в этой связи за 2023 год расхождение с индексом предполагается в размере дивидендов.

Всю его суть я так и не понял. Как мы уже выяснили, индекс учитывает дивиденды примерно в дату закрытия реестра, но случаются ошибки. С учетом дивидендов Норникеля уже всё ясно – действительно, индекс получил дивиденды этой компании в декабре. Но что насчет Лукойла и откуда взялся август?

В 2022 году по Лукойлу было всего две выплаты:

объявленная 28.10.2022 с датой закрытия реестра 21.12.2022: 537 руб.

объявленная 02.11.2022 с датой закрытия реестра 21.12.2022: 256 руб.

Дивиденды Лукойла были учтены в индексе 20 декабря, как и положено по действовавшей тогда версии методики расчета индекса, что видно по графику сравнения IMOEX и MCFTR. Фонды, судя по графикам, учли их в СЧА как дебиторскую задолженность в ±1 день от даты закрытия реестра, а на счета они фактически поступили в течение 10 дней. Какие дивиденды Лукойла индекс должен был учесть в августе 2022-го?

Ответ на уточняющие вопросы был уже скорее странным, чем полезным:

По данным, имеющимся в распоряжении Управляющей компании, накопленная разница формируется следующий образом:

С учётом ошибки Мосбиржи учитывая дивиденды по эмитентам ГМК и Норникель получаем накопленную разницу -2,9%.

Если мы при рассмотрении исключаем выплаты дивидендов эмитентами ГМК и Норникель, то накопленная разница составляет -0,7%.

Совокупные расходы и вознаграждение в БПИФ рыночных финансовых инструментов «Индекс МосБиржи» составляют не более 0,69% в год. Соответственно, накопленная разница таким образом практически отсутствует.

Лукойл уже куда-то пропал, а название эмитента «ГМК Норникель» (GMKN) у них превратилось в двух отдельных эмитентов. Ну да ладно, с Норникелем уже разобрались.

Что меня смущает – на графиках они сравнивают себя с MCFTRR – индексом «нетто» за вычетом налога на дивиденды для резидентов РФ. Вообще, эта история тянется у них ещё с начала существования фонда – тогда после этого моего поста они исправили название отслеживаемого индекса в правилах доверительного управления на «брутто» (MCFTR), ведь фонд не является плательщиком налога.

И тут не опять, а снова, сравнили себя с нетто-индексом, да ещё и заявили, что не отстают от него больше, чем на размер расходов фонда. А налог на поступившие в фонд дивиденды, который он не платит, куда делся?! За год с 28.11.2022 по 22.11.2023 (период на их графике) нетто-индекс отстал от брутто на -1,4%. Добавляем к этому -0,7% отклонения от нетто-индекса по их данным и получаем ≈ -2,1% даже после коррекции ошибки с дивидендами Норникеля.

Да и коррекция этой ошибки на 2,2% (2,9% – 0,7%) – это мощно с их стороны. По данным Мосбиржи прирост MCFTR относительно IMOEX 26.12.2022 был в размере 4517.34 / 4423.37 – 2139.21 / 2124.02 ≈ 1,4%, и околонулевая доходность рынка за период с 14.06 по 26.12, пока выплата Норникеля была реинвестирована в фондах и не была – в индексе, едва ли как-то меняет размер этой ошибки.

Заключение

По данным из таблицы анализа, которую я приводил выше, после коррекции ошибки Мосбиржи с учетом дивидендов Норникеля в размере 1,4% за период с 31.10.2022 по 31.10.2023:

SBMX отклонился от MCFTR примерно на -1,13% (при расходах 1%) или -0,13% за вычетом расходов;

TMOS – на -1,5% (при расходах 0,79%) или -0,71% за вычетом расходов;

EQMX – на -1,87% (при расходах 0,69–0,67%) или -1,18% за вычетом расходов.

Почему TMOS и EQMX отстали сильнее? Есть в данных одно интересное место в июне 2023 года, когда SBMX продолжает точно следовать за индексом, а остальные фонды от него по какой-то причине отстают. При этом никаких дивидендов со 2 по 27 июня индекс не получал. А что же тогда было? Ребалансировка индекса 16 июня!

По данным выходит, что УК «Первая» умеет проводить ребалансировки без особых последствий для точности слежения, а Тинькофф и ВИМ ещё не научились. Шторм в дневных отклонениях виден и на сентябрьской ребалансировке – он к значимым накопленным отклонениям не привел, но у EQMX проблем с точностью следования за индексом было больше, чем у TMOS.

Отдельная вставка для тех, кто интересуется не будет ли лучше самостоятельная репликация индекса, чем покупка фондов. Во-первых, вы видите сколько всяких нюансов есть в этом деле – за такое впору платить зарплату. Но даже если это всё опустить, отставание нетто-индекса MCFTRR от брутто MCFTR на анализируемом периоде составило 1,4% – самостоятельный инвестор потерял бы столько доходности за год на одних только налогах с дивидендов. А ещё есть налоги, возникающие при продаже активов на ребалансировках индекса и транзакционные расходы. Владение SBMX величину потерь на одном налоге с дивидендов по крайней мере за последний год полностью окупило (-1,13% + 1,4% = +0,27%), собирать индекс вручню вместо TMOS с учетом всех издержек тоже не было бы выгоднее, и даже в сравнении с EQMX усилия по самостоятельной репликации вряд ли стоили бы того.

Свой финальный вердикт выражу в эмодзи:

SBMX от УК «Первая»: 👍

TMOS от УК «Тинькофф капитал»: 👌

EQMX от УК «ВИМ Инвестиции»: 😒

Хотите научиться инвестировать? Пройдите обучающий курс о создании инвестиционного портфеля.

Нравится блог? Поддержите меня подпиской и получите доступ к преимуществам.

Есть вопросы? Задайте их в комментариях!

Чтобы не пропустить новые статьи, подпишитесь на Telegram, VK или еженедельную рассылку анонсов на почту:

8 ответов к “Сравнение индексных фондов российских акций, октябрь 2023”

Правильно ли я понимаю, что в дальнейшем по указанным причинам отставания будут только накапливаться и БПИФ уже никогда не “догонят” индекс-бенчмарк?

Если да, то при сохранении нынешних условий, насколько в среднем они могут отстать от индекса за 10 лет?

Не факт на самом деле. Если взять данные по SBMX за период с 2018 года, отклонение от индекса будет меньше. И оно имеет свойство гулять вниз и затем возвращаться примерно к уровню расходов фонда (-1% в данном случае):

Если смотреть на полные данные, лишнее отставание (свыше -1% расходов) там -0,58%. В таком случае за 10 лет имеем (1+0.0058)^10 ≈ 6% накопленного отставания, не объясняемого расходами фонда.

Обновил пост после переписок с УК и дальнейших разбирательств, выводы сильно изменились!

а что если брать вечный фьючерс на индекс вместо фондов? насколько будет выгоднее?

Чтобы это делать, как минимум надо держать на счете гарантийное обеспечение, следить за его изменениями и вовремя подкидывать денег, когда требуется. Несмотря на вечность, дизайн инструмента все-таки для спекуляций.

Если подобрать размер позиции так, чтобы плечо было нулевым, то ГО будет небольшим. А часть оставшихся средств можно вложить, к примеру, в ОФЗ – для дополнительной доходности.

Есть ли подводные камни в таком подходе? Понятно, что за таким портфелем потребуется немного больше присмотра…

Тут надо быть экспертом по срочной торговле, чтобы всерьез рассуждать. И иметь уже какие-то накопленные данные торгов. У меня просто нет такого опыта, а данных пока нет ни у кого.

Из того, что я могу предположить сейчас, у такого подхода главный плюс в том, что фьючерс отслеживает индекс именно полной доходности брутто и при этом не несет «расходов на управление», какие есть у фондов. Сама вечность фьючерса тоже важна, потому что перекладывание денег в следующий фьючерс сопряжено с издержками.

Какие есть подводные камни кроме выше озвученного про ГО я точно не знаю. Честно говоря, я даже не знаю как именно работает вечный фьючерс под капотом, что в таком случае будет с контанго/бэквордацией, какой у них можно ожидать ликвидности и т. д. Может, когда-нибудь разберусь, но пока это далеко за пределами моей компетенции.

Пришел ответ и от Мосбиржи, несвоевременный учет дивидендов в индексах полной доходности подтвердился:

Действительно, в 2022 году ряд дивидендов были учтены в индексах в другие даты:

Дивиденды LKOH за 2021 год в размере 537 руб. на акцию учтены с ex-date 20.12.2022.

Дивиденды PHOR за 9 мес. 2022 года в размере 318 руб. на акцию учтены с ex-date 20.12.2022.

Дивиденды GMKN за 2021 г. в размере 1160,21 руб. на акцию учтены с ex-date 26.12.2022.

Дивиденды LKOH за 9 мес. 2022 г. в размере 256 руб. на акцию учтены с ex-date 26.12.2022.

Это произошло в результате несвоевременного получения информации об этих дивидендах. Отметим, что в соответствии с п. 2.2.3 Методики расчета Индексов акций Московской Биржи, если информация о решениях Эмитента Акций в отношении выплаты дивидендов получена Биржей после даты, когда дивиденды должны быть учтены, то дивиденды учитываются в день получения Биржей указанной информации.

Ошибка с Норникелем в статье уже разобрана, и именно она на отклонении фондов от индекса сказалась больше прочих, потому что поступившие в фонды в июне 2022 года дивиденды из сравнения за год с октября 2022 выпали, а в индексе появились позже – уже внутри периода сравнения, что и дало большое отклонение. По двум выплатам Лукойла датой закрытия реестра было 21 декабря 2022, и в индексе они оказались учтены в том же месяце. С ФосАгро ситуация аналогичная – датой закрытия реестра значится 19 декабря 2022, в индексе дивиденды учтены в другой день того же месяца. Поэтому все перечисленные ошибки кроме Норникеля на отклонении фондов от индекса за весь период сравнения (год) практически не сказались, а повлияли только на дневные отклонения и их СКО (tracking error).

{kind=link}

8 ответов к “Сравнение индексных фондов российских акций, октябрь 2023”

Правильно ли я понимаю, что в дальнейшем по указанным причинам отставания будут только накапливаться и БПИФ уже никогда не “догонят” индекс-бенчмарк?

Если да, то при сохранении нынешних условий, насколько в среднем они могут отстать от индекса за 10 лет?

Не факт на самом деле. Если взять данные по SBMX за период с 2018 года, отклонение от индекса будет меньше. И оно имеет свойство гулять вниз и затем возвращаться примерно к уровню расходов фонда (-1% в данном случае):

https://capital-gain.ru/wp-content/uploads/SCR-20231102-pkhd.png

https://capital-gain.ru/wp-content/uploads/SCR-20231102-pipi.png

https://capital-gain.ru/wp-content/uploads/SCR-20231102-powk.png

Если смотреть на полные данные, лишнее отставание (свыше -1% расходов) там -0,58%. В таком случае за 10 лет имеем (1+0.0058)^10 ≈ 6% накопленного отставания, не объясняемого расходами фонда.

Обновил пост после переписок с УК и дальнейших разбирательств, выводы сильно изменились!

а что если брать вечный фьючерс на индекс вместо фондов? насколько будет выгоднее?

Чтобы это делать, как минимум надо держать на счете гарантийное обеспечение, следить за его изменениями и вовремя подкидывать денег, когда требуется. Несмотря на вечность, дизайн инструмента все-таки для спекуляций.

Если подобрать размер позиции так, чтобы плечо было нулевым, то ГО будет небольшим. А часть оставшихся средств можно вложить, к примеру, в ОФЗ – для дополнительной доходности.

Есть ли подводные камни в таком подходе? Понятно, что за таким портфелем потребуется немного больше присмотра…

Тут надо быть экспертом по срочной торговле, чтобы всерьез рассуждать. И иметь уже какие-то накопленные данные торгов. У меня просто нет такого опыта, а данных пока нет ни у кого.

Из того, что я могу предположить сейчас, у такого подхода главный плюс в том, что фьючерс отслеживает индекс именно полной доходности брутто и при этом не несет «расходов на управление», какие есть у фондов. Сама вечность фьючерса тоже важна, потому что перекладывание денег в следующий фьючерс сопряжено с издержками.

Какие есть подводные камни кроме выше озвученного про ГО я точно не знаю. Честно говоря, я даже не знаю как именно работает вечный фьючерс под капотом, что в таком случае будет с контанго/бэквордацией, какой у них можно ожидать ликвидности и т. д. Может, когда-нибудь разберусь, но пока это далеко за пределами моей компетенции.

Пришел ответ и от Мосбиржи, несвоевременный учет дивидендов в индексах полной доходности подтвердился:

Ошибка с Норникелем в статье уже разобрана, и именно она на отклонении фондов от индекса сказалась больше прочих, потому что поступившие в фонды в июне 2022 года дивиденды из сравнения за год с октября 2022 выпали, а в индексе появились позже – уже внутри периода сравнения, что и дало большое отклонение. По двум выплатам Лукойла датой закрытия реестра было 21 декабря 2022, и в индексе они оказались учтены в том же месяце. С ФосАгро ситуация аналогичная – датой закрытия реестра значится 19 декабря 2022, в индексе дивиденды учтены в другой день того же месяца. Поэтому все перечисленные ошибки кроме Норникеля на отклонении фондов от индекса за весь период сравнения (год) практически не сказались, а повлияли только на дневные отклонения и их СКО (tracking error).