Финансовая независимость достигнута ✨

Это случилось. Спустя 7,5 лет пути я, наконец, дошел до своей основной финансовой цели — инвестдоход, который способен генерировать капитал, превысил мои основные расходы! В этом посте расскажу, что именно случилось, что собираюсь делать дальше и что уже поменялось в личных финансах.

Сильных эмоций по этому поводу не испытываю, потому что всё это не было неожиданностью — я каждый месяц видел, насколько далеко или близко нахожусь от цели. Хотя в день, когда осознал, что вот оно, вау-эффект всё-таки был. Это было 24 июля — день, когда я вбил свежие данные в табличку баланса и понял, что 21 июля главная финансовая цель в жизни была достигнута.

Зачем мне это? ¶

Свою мотивацию я уже довольно подробно описывал в этом посте. О чем-то подобном я мечтал примерно со старших классов школы или чуть позже, но ещё не знал как всё сделать правильно. Помню, что уже тогда прикидывал сколько денег надо положить на вклад, чтобы можно было жить с процентов. Глупые с финансовой точки зрения, но именно эти мысли привели меня в итоге туда, где я сейчас.

Ситуация на рынке труда со временем меняется. Сегодня ты востребованный специалист, а завтра никому не нужен, да ещё и старый. Не хотелось бы жить на какие-то жалкие подачки, которые рынок определит как достойное вознаграждение невостребованному спецу. Или начинать всё заново в какой-то другой области только ради того, чтобы выжить. Это стресс, а я не люблю стресс. И мысли об этом — это хронический стресс, для здоровья плохо. К тому же решать проблему обеспечения себя на пенсии придется в любом случае. В то, что система пенсионного страхования обеспечит достойный уровень жизни, я не верю, да и обязательно ждать 65 лет или возраста после следующего повышения не хочу. Так что решаю сам, как умею.

Как получилось? ¶

Внезапное наследство, выигрыш в лотерею, продажа бизнеса (которого нет), гигантские доходы с блога и невероятно прибыльные торговые стратегии — это список того, что обошло меня стороной.😭 Даже рынок чаще отказывался помогать, то и дело подкидывая всякие подлянки. И, хоть реальная доходность портфеля за все годы оказалась положительной, о выдающихся среднегодовых результатах пока говорить не приходится. После 2022 так и вообще ощущение, что идешь против ветра, было очень часто — не пополнения портфеля, а выкуп просадок.

Нет, не везение, а труд, рост на работе, планирование, 91 месяц дисциплинированных сбережений и терпеливого отслеживания результатов потребовались для достижения цели. Однако с чем-то и везло — многолетний дефицит опытных специалистов на рынке труда в IT-секторе создал условия для относительно быстрого достижения цели. А то, что я когда-то решил покупать ETF на иностранном счете для наполнения зарубежной части портфеля, позволило не попасть под блокировку активов.

Пожалуй, рецепт успеха здесь такой: желание, дисциплина, доход, знания. Чем быстрее хотите прийти к этой цели, тем выше роль дохода. И все-таки немного везения, прежде всего за пределами фондовых рынков.

Подробнее о цели ¶

Суть заключается в том, чтобы доход, который может приносить капитал по какой-то ставке изъятий, оказался достаточным для покрытия расходов по какой-то оценке. Чтобы четко поставить для себя цель, надо определиться по какой ставке можно выводить деньги из портфеля так, чтобы он не закончился быстрее ожидаемой продолжительности жизни, и как считать свои расходы.

Ставку изъятий я выбрал 3,1%/г. Откуда она взялась? За ориентир взял ставку 3,5% (с учетом налогов, но без учета комиссий фондов), прогнал симуляцию для неё на ожидаемой реальной доходности портфеля (это меньше 5%/г) и получил вероятность успеха около 80%. Далее ввел уровень комиссий по портфелю (0,69%/г) и подобрал ставку изъятий так, чтобы вероятность успеха осталась 80%. Вышло, что для этого изначальную ставку изъятий надо было снизить до 3,1%. Всё это без учета гибких расходов, классическая SWR, и я тогда использовал Монте-Карло симуляцию, а не бутстрап исторических данных, на котором вероятности лучше, потому что его ещё не было в моем распоряжении. Можно считать, оценка с консервативной стороны.

Почему 3,5% (или 3,1% с учетом комиссий), а не популярные 4%? Причин можно придумать несколько. Например, демография. Рост экономики зависит от демографии и производительности труда. Судить об изменении производительности труда в будущем я не могу, допустим, что она просто будет расти, как прежде. А вот по демографии есть вполне понятные прогнозы, и они не сулят бесконечного роста населения планеты. Я встречал разные оценки того, как это повлияет на рост ВВП и прочего, тут уже сложно выйти на какие-то конкретные числа (тем более ВВП и фондовый рынок — это разные вещи). Но, кажется, что на мой век снижение ставки потребления капитала на 0,5%/г выглядит разумнее, чем неснижение. Геополитика, вынужденное увеличение риска портфеля (концентрация в акциях РФ) и фокусирование американцев на прошлой доходности рынка акций США, откуда и взялись эти 4%, тоже играют значимую роль.

Может быть, стоило выбрать 3,0% или 3,125%? Может, и стоило, но заранее не узнаешь. Может, учитывая текущий CAPE по нашим акциям, можно было и 5% выбрать. Также аргументом в пользу более высокой ставки изъятий является то, что портфели, на которых обычно тестируют SWR, не включают в себя никаких активов, кроме акций и облигаций, а у меня это не так. Например, добавление золота исторически увеличивало SWR. Добавляет неточности и то, что расходы по портфелю 0,69% — лишь заявленные фондами максимальные, а как они в реальности отстанут от индексов никто не знает. Глупо даже цифры после запятой использовать. Всё это лишь приблизительные оценки, вероятностные. Да и учитывая, что пока я продолжаю работать и в будущем планирую использовать гибкую стратегию изъятий, конкретное значение SWR сейчас не играет большую роль. Лишь служит ориентиром для постановки цели.

Наконец, что такое эти «основные расходы»? Что в них входит и не входит я уже писал. Вкратце, это почти все расходы, кроме того, что я отношу к «роскоши»: путешествий и расходов на какие-то крупные праздники уровня «бывает раз в жизни». Такие расходы пока планирую финансировать из трудового дохода, но со временем ожидается, что портфель дорастет и до их покрытия (в среднем). Кроме обычных расходов в эту группу включается бухгалтерская категория «Амортизация имущества» — затраты на обновление относительно дорогих вещей я списываю ежемесячно вне зависимости от того были ли реальные покупки какого-то имущества или нет (подробнее по той же ссылке выше).

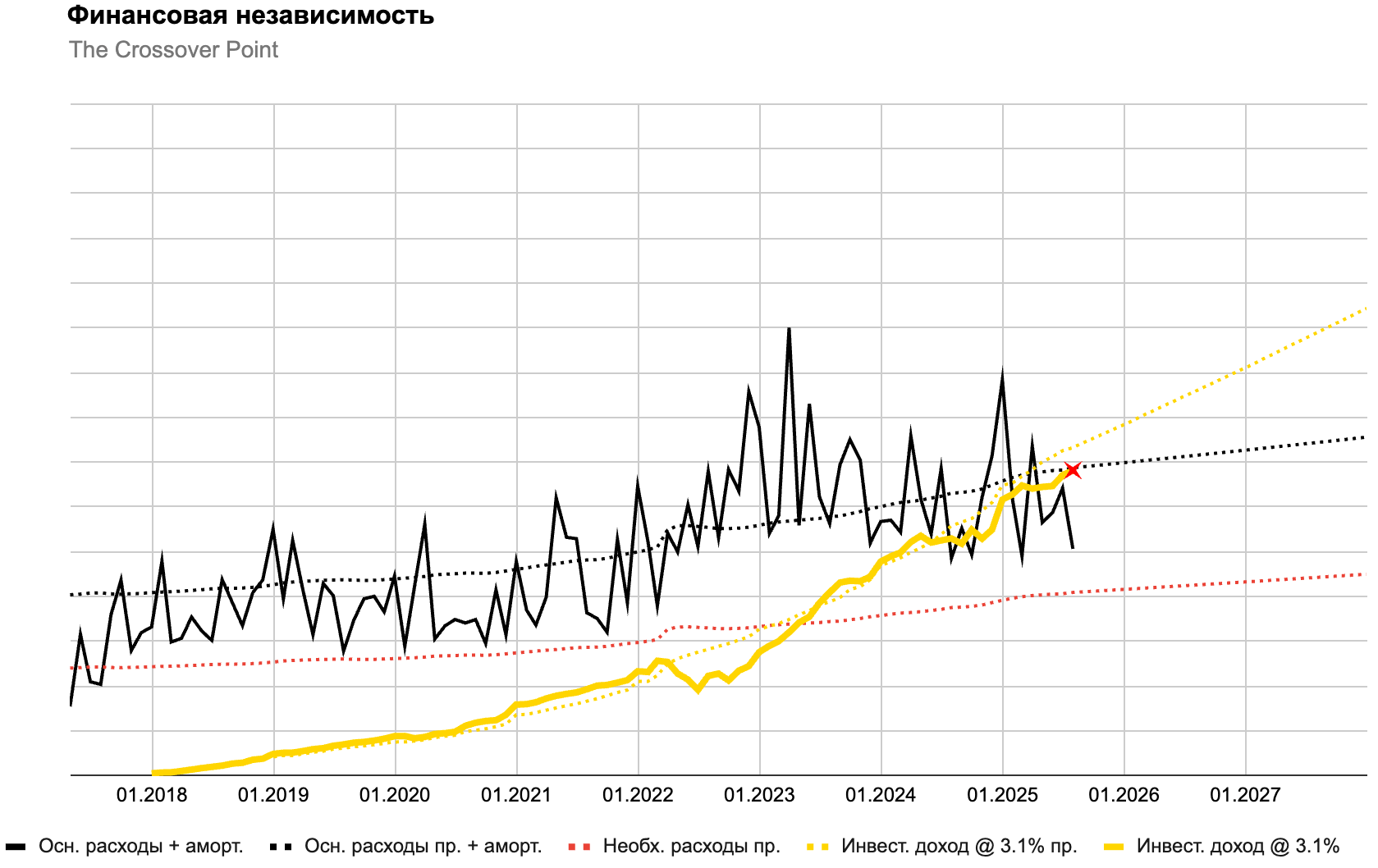

Итак, мой график точки пересечения прогноза расходов с потенциальным инвестиционным доходом, рассчитанным от текущего размера капитала по ставке изъятий, которую я для себя выбрал, на конец июля выглядел так:

Кроме долгожданного пересечения кривых в июле (21 июля, но график месячный и на 31 июля портфель на самом деле был чуть ниже цели) здесь можно увидеть, что от прогноза инвестдохода (желтый пунктир), который строится из ожидаемой реальной доходности портфеля и фактических или ожидаемых будущих сбережений, я отстаю. Учитывая текущий CAPE российских акций, которых в портфеле 50%, а также крепкий курс рубля (20% активов валютные — VWRA и золото), это не удивительно и дает основание рассчитывать на переоценку в неизвестно насколько отдаленном будущем.

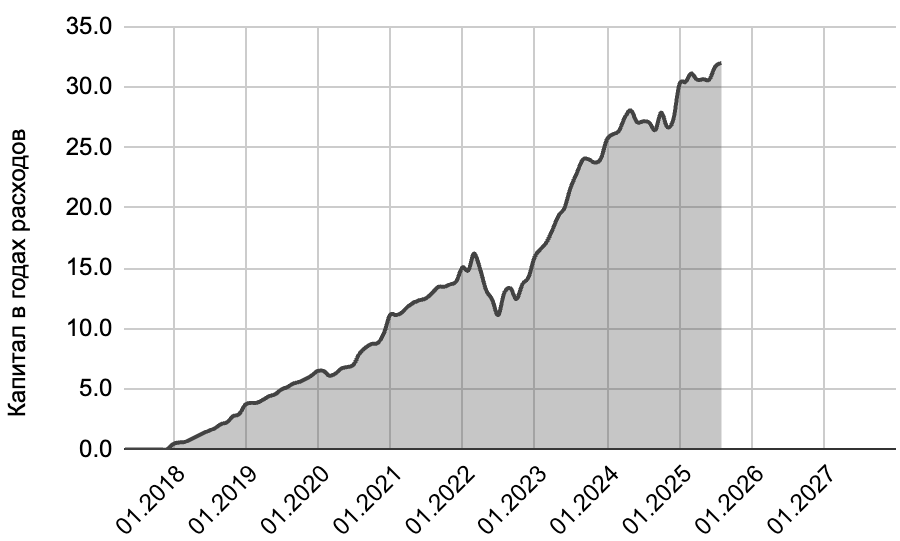

Другой способ посмотреть на то же самое — измерить капитал не в деньгах, а в годах или месяцах расходов. По популярному правилу 4% накопить требуется 25 годовых расходов (1 / 4%) или 300 месячных (×12). Я считаю в годах, и для моей ставки заветное число выходит примерно 32,3 годовых расхода, которые я и потрогал, наконец:

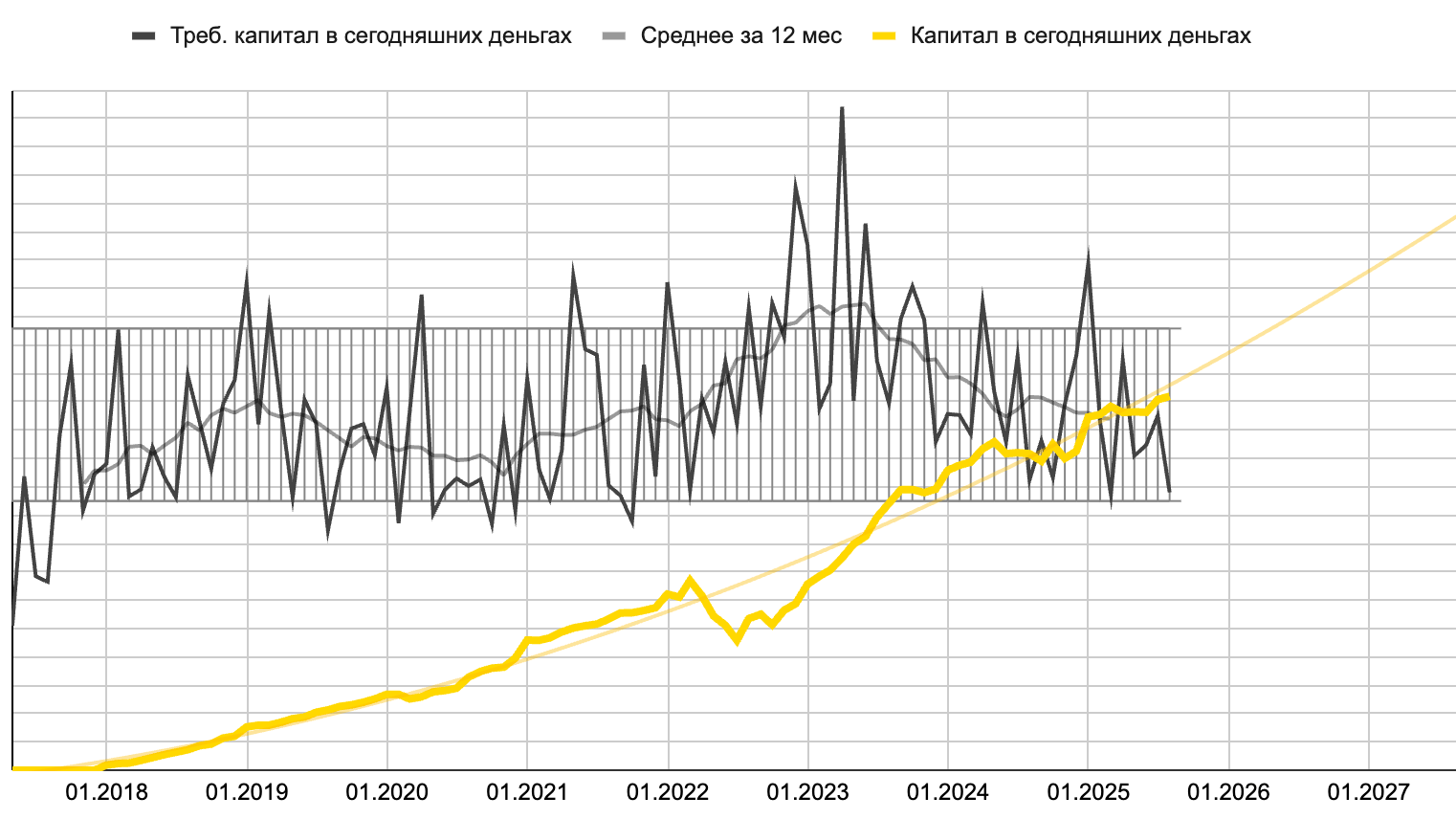

И ещё один любопытный график, который я придумал за годы отслеживания цели — это сравнение требуемого для достижения цели капитала в сегодняшних деньгах, исходя из расходов в конкретном месяце и среднего за год ±1 стандартное отклонение, с текущим размером капитала. Здесь кроме того, что текущий размер капитала уже превышает медиану треб. капитала (= инвестдоход превышает медиану прогнозных расходов), видно, что около 2023 года в средних расходах была аномалия, в которой они вылезли за пределы +1 стандартного отклонения, после чего вернулись на обычный уровень.

Конечно, рынок может в любой момент скорректироваться, и я могу откатиться обратно, ниже цели. Как и сказал, это уже успело произойти. Впервые цель была достигнута 21 июля и 23 июля был очередной ATH (all time high) по портфелю, после чего была небольшая коррекция, и стоимость портфеля к 31 июля ушла под целевую отметку, а к 5 августа снова её превысила. Но всё это уже не важно — первый этап пройден и закрыт навсегда (если не попаду под какой-нибудь deep risk).

Что дальше? ¶

У нас слишком мало времени, чтобы заниматься всем тем ничегонеделанием, которым хочется.

Билл Уоттерсон

Прекращать работать в IT в ближайшем будущем я не собираюсь. Считаю, что пока нас, мясных программистов, не заменят ИИ-агенты, полностью отказываться от монетизации своих знаний довольно глупо, если это не сильно в тягость. Так-то они нас уже почти заменили, но правильно управлять агентами по-прежнему никто, кроме нас, не способен. Всё-таки самое главное в написании кода — это не написать его, а предварительно осознать, как это лучше сделать. Тут опыт нужен. И пока получается так, что программистов не заменили, а выдали им личных электронных рабов.😄

Кроме того, сейчас у меня есть новая цель, связанная с недвижимостью (улучшением локации), которая теперь будет получать больше финансирования. Это второй портфель, очень консервативный, учитывая срок — ориентировочно конец 2027 года. До реализации этой цели планирую всё продолжать в прежнем режиме. Что будет потом, пока не знаю, но когда-нибудь хотелось бы начать сокращать свою занятость. В IT для этого есть некоторые варианты: частичная занятость, сдельная (проектная, фриланс — с этого начинал), но в целом это не очень легко организовать.

Что касается FI-портфеля, продолжу пополнять и его, но уже не так активно Специально двигать SWR ещё ниже, чтобы улучшить вероятность успешности плана ещё больше, я не буду. Разумно ожидать, что со временем это и само по себе произойдет, особенно на фоне отсутствия изъятий. Состав портфеля пока остается таким же. Кажется, это распределение активов мне вполне подходит. Зная, что накопление не займет десятки лет, я заранее выбрал нечто близкое к «пенсионному» варианту, добавив значительные доли других активов, кроме акций. Если появятся какие-то новые способы глобальной диверсификации или вернутся старые, буду осторожно ими пользоваться. В остальном четких идей улучшения этого распределения сейчас нет.

Стратегию определения суммы очередного изъятия тоже планирую и выбираю заранее. Буду смотреть и примерять на себя результаты Гайтона-Клингера и ABW, считаю их наиболее перспективными для себя. Я уже сделал табличку, в которой считается обычная стратегия SWR (от целевой суммы капитала), пол и потолок изъятий ±25% от этих сумм с учетом инфляции и далее суммы изъятий согласно двум гибким стратегиям. Могу вынести её в отдельный Google Sheets, если кому нужно — пишите. Личное предпочтение скорее на стороне ГК, потому что она менее волатильная. Но ABW выглядит более обоснованной теоретически, потому что недостаточно гибкие изъятия против изменчивого капитала — это рецепт для проблем, по крайней мере в первые 7–10 лет.

Как слезть с зарплатной иглы? ¶

Для меня всегда было важно достичь FI не в каком-то сугубо гипотетическом смысле, а в практическом. Так, чтобы в любой момент план мог бы стать реальностью. Чтобы ничего в нем для этого не нужно было менять. Именно поэтому распределение активов в портфеле я уже привел к подходящему, пусть даже это теоретически менее выгодно, чем сидеть по уши в акциях. Уже рассчитываю предельные суммы изъятий ежемесячно и присматриваюсь к двум наиболее интересным мне стратегиям. Уже выстроил управление денежными потоками так, что от наличия или отсутствия зарплаты и других активных доходов ничего не меняется.

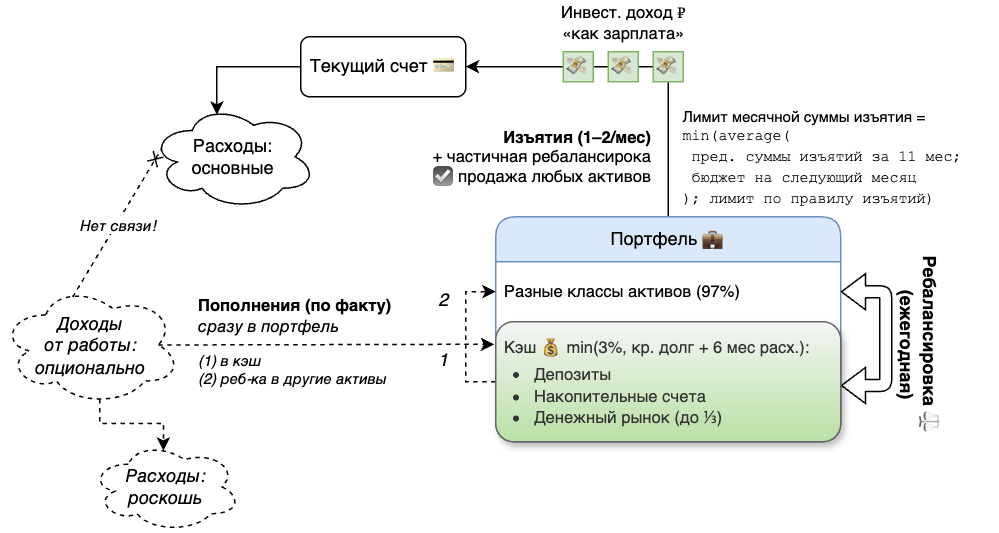

Последнее заставило меня немного подумать. И я придумал схему финансирования расходов на жизнь, которую для себя называю withdrawal pipeline, но по сути это схема cash flows, денежных потоков. По ней я живу уже несколько месяцев. Основная идея заключается в том, чтобы источником пополнений текущего счета всегда был инвестиционный портфель, а не трудовые доходы, и схема финансирования текущих расходов не менялась вне зависимости от наличия или отсутствия работы. Можно сказать, что это просто ментальный трюк. Отчасти так и есть. Но моя цель в том и заключалась — изобрести для себя ментальный трюк, чтобы с «зарплатной иглы» переключиться в новый режим мышления «work optional». Вот, что у меня получилось:

Управление долей кэша в портфеле ¶

Доля кэша в портфеле составляет 3%, но не меньше суммы краткосрочного долга (если использую льготный период по кредитке) + 6 месяцев основных расходов без амортизации. Сумма наиболее ликвидного кэша на накопительном счете не может быть меньше суммы краткосрочного долга. Суммы кэша и краткосрочного долга сальдируются для определения доли кэша в портфеле. «Подушка безопасности» упраздняется и становится частью доли кэша в портфеле. Из моей ставки изъятий понятно, что 3% — это около года «основных расходов» или больше, если исключить виртуальные расходы на амортизацию и допустить дальнейший рост портфеля.

Исходя из ситуации, выгоды и удобства, кэш можно делить на:

- 1 / 1 / 1%: накопительный счет / депозит / биржевые инструменты (фонды денежного рынка, короткие облигации);

- 1,5 / 1,5%: накопительный счет / депозит;

- 3%: накопительный счет.

Как страховка от временного закрытия биржи и для возможности вывода денег внутри рабочего дня или в выходной день, в биржевых инструментах не может быть больше ⅓ от доли кэша. (Раньше об этом и не подумал бы, наверно, но 2022 год кое-чему нас, глупцов, научил.)

Новые деньги из внешних источников дохода направляются сразу в кэш (= в портфель), минуя счет текущих расходов, который должен пополняться из портфеля. В этом и заключается трюк: поскольку зарплата пополняет не текущий счет, а сразу портфель, мои расходы финансирует не работодатель, а я сам из портфеля.

При превышении целевой доли кэша излишек ребалансируется в другие активы в портфеле ежемесячно. Если доля кэша становится ниже целевой из-за роста других активов, полностью она восстанавливается только при основной ежегодной ребалансировке, а до тех пор пополняется из доходов от работы, если они есть. Досрочных внеплановых действий не требуется, расходы продолжают финансироваться из других активов, доля которых выше целевой. Аналогично, при снижении стоимости других активов и росте доли кэша к целевой в полной мере она приводится только при основной ежегодной ребалансировке, а до тех пор снижается только на размер изъятий.

Приведя долю кэша к целевой в ходе ребалансировки, в деньгах её размер может стать меньше 12 месяцев основных расходов без амортизации, если стоимость портфеля сильно снизилась. Такая ситуация — один из сигналов для перехода в режим экономии или возврата к работе, частичному или полному, однако основными считаются сигналы от правила изъятий.

Определение лимита расходов ¶

Лимит расходов на следующий месяц устанавливается правилами изъятий по такому принципу: среднемесячные расходы за последний год не должны превышать текущую сумму лимита.

Формула для определения суммы изъятия на следующий месяц:

min(

average(суммы изъятий за 11 прошлых месяцев; бюджет на следующий месяц);

лимит по правилу

) − остатки на платежных счетах

Такая формула позволяет в отдельный месяц потратить больше лимита по правилу изъятий, если это не выведет среднюю сумму расходов за год на уровень выше лимита по правилу. Допускается вывести больше лимита по правилу, если известно, что дальнейшее снижение расходов компенсирует это превышение. Обычно изъятия выше лимита будут связаны с покупкой или улучшением имущества.

Сумма очередного изъятия помещается на какие-то платежные счета, будь то погашение задолженности по кредитной карте со льготным периодом, счет дебетовой карты или накопительный счет для текущих расходов, когда по счету дебетовой карты нет процентов. Если есть неизрасходованные остатки на каких-то платежных счетах, сумма очередного изъятия уменьшается на их сумму.

Финансирование расходов ¶

Расходы по текущему счету всегда финансируются из портфеля через частичную ребалансировку изъятием из доли кэша или другого актива. Продаются активы, наиболее превысившие свою долю, с помощью моего инструмента для ребалансировки. Расходы могут осуществляться с кредитной карты со льготным периодом или с дебетовой карты, суть это не меняет. Тот или иной счет текущих расходов ежемесячно пополняется из портфеля.

При наличии внешних источников дохода очередное изъятие зачастую будет приходиться на возросшую долю кэша, а излишки будут пополнять другие активы в портфеле. При отсутствии внешних источников дохода или их недостаточном для покрытия расходов размере очередное изъятие будет чаще приходиться на любые активы, доля которых в портфеле превышает целевую. Выбор активов для продажи может меняться и в зависимости от налоговых соображений.

Расходы из группы «роскоши» финансируются за счет трудового дохода пока капитал естественным образом достаточно не увеличится. Какие-то детали ещё могут измениться по мере накопления опыта применения. Дополнительный доход от работы капиталу приносит пользу, урежая изъятия из более доходных активов, чем кэш, или вызывая ребалансировку из кэша в долгосрочные активы. Но нужды в нем нет, ведь источником финансирования расходов остается портфель. Суть не меняется от того есть сейчас другие источники дохода кроме портфеля или нет, изъятия всегда делаются из портфеля.

Тут вам и ментальный учет для души, и распределение активов с ребалансировкой для разума. Кажется, это лучше вёдер (bucket strategy), в которых больше самообмана и меньше asset allocation, и решает некоторые практические вопросы, о которых обычно ничего не говорится (в книгах и блогах не припоминаю).