В США написано множество научных статей на тему финансирования пенсии из инвестиционных портфелей. В России же эта тема новая и есть смысл внести посильный вклад в её развитие. Будет много результатов расчётов на Python и графиков, таблицы, сухая теория тоже найдётся. Убил я на это часов -дцать своего драгоценного – в общем, всё как в старые добрые этого блога, так что пристёгивайтесь!

Деньги нужны, чтобы их тратить. И инвестируем мы тоже чтобы тратить накопленное в будущем. Но как это делать так, чтобы деньги в портфеле не закончились раньше желаемого срока, плана? На этот вопрос ответить довольно сложно, на эту тему в журналах о финансах есть куча статей. Главные опасности: неадекватное планирование и «риск последовательности доходностей».

Первое может заключаться, например, в слишком больших изъятиях денег из портфеля для выбранного срока его существования, а второе – особенно неудачное стечение обстоятельств, такое сочетание доходности и инфляции, особенно в первые годы жизни с капитала, что в портфеле остаётся слишком мало денег для продолжения в том же духе.

Эти проблемы преследуют не всех. Если ваш капитал так велик, что позволяет после расходов на жизнь реинвестировать бóльшую часть процентного дохода облигаций, выплачиваемых компаниями дивидендов, ренты, либо жить на 1-2% от общего размера капитала, то поздравляю, вы – настоящий рантье! 🥂 И особых проблем с преждевременным исчерпанием капитала у вас нет, по крайней мере пока сохраняется уровень расходов. Если же всё не так замечательно, то придётся тщательно продумать свою стратегию изъятия средств из портфеля на жизнь, чтобы он не закончился раньше времени.

По сути надо сделать так, чтобы долгосрочно вы выводили из портфеля такой процент, который бы не превышал ту добавленную стоимость в реальном её выражении (учитывая инфляцию), что вы получаете от акций компаний, входящих в портфель. До учета комиссий и налогов – это величина где-то между earnings yield (E/P) и shareholder yield (дивиденды + байбэки) портфеля. С поправкой на наличие в нём других инструментов с иной долгосрочной доходностью. Т. е. основным драйвером вашего дохода будет прибыль компаний, получаемая через акции, а другие классы активов в нём будут использоваться в качестве буфера, чтобы было за счёт чего финансировать свои расходы, когда акции находятся в очередной просадке.

Иными словами, цель пенсионера состоит в том, чтобы краткосрочно не выводить из акций столько денег, сколько они сейчас не могут вам дать, ведь тогда «производительных лотов» в портфеле может оказаться слишком мало. Только не попадитесь в дивидендную ловушку – вывести слишком много денег из акций можно и в виде дивидендов. Дело не в продаже акций, а в некой критической массе капитала, необходимой для поддержания ваших расходов долгосрочно, учитывая реальность конкретного периода инвестирования.

Также важно придерживаться широкой диверсификации. Мы ведь не хотим внезапно потерять десятую часть портфеля акций, если какая-то из 10 компаний в нём прикажет долго жить? Переживать из-за этого на пенсии? Лучше, если судьбы отдельных компаний нам будет безраличны. Стратегия, изымающая из ненадёжного, плохо диверсифицированного портфеля – всё равно что дом с гнилым фундаментом.

Другая важная задача – стабилизировать суммы, выводимые из портфеля, что, учитывая количество постоянно движущихся частей, которые я только что описал, не так-то просто. Мало кто хочет вместо относительно стабильного регулярного дохода иметь скачущий год от года на десятки процентов вслед за изменениями на рынке, особенно если это происходит в старости, когда заработать внезапно выпавшую часть дохода уже не так легко, как в молодости.

Данные

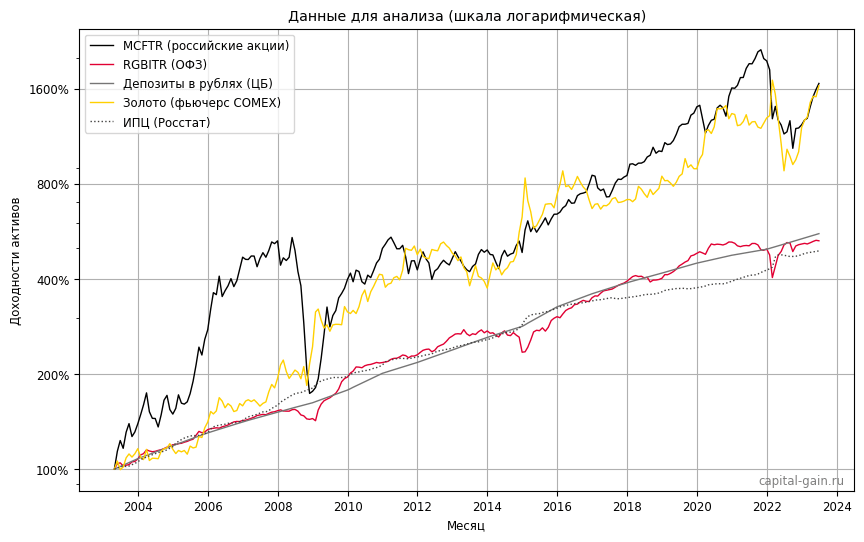

Повторяться и анализировать американские или мировые данные в сто первый раз я не буду. Открывайте, читайте, всё давно посчитано. Я же сконцентрируюсь именно на российских финансовых данных. Для анализа использовались следующие:

- Индексы МосБиржи акций MCFTR и ОФЗ-ПД RGBITR.

- Депозиты по данным ЦБ: после 2010 года (включительно) – средняя максимальная ставка в топ-10 банках на I декаду января каждого года, до 2010 года – средневзвешенная ставка по депозитам физических лиц в кредитных организациях (включая Сбербанк России) сроком до 1 года, кроме депозитов «до востребования». Текущая годовая ставка пересчитывалась в месячную, т. е. в моменте данные не очень точные, но и депозиты по годовой ставке каждый месяц не открывают.

- Фьючерс на золото с COMEX (по данным Yahoo Finance), умноженный на курс рубля по данным МосБиржи (по динамике почти как GLDRUB_TOM, но по нему больше истории).

- Индекс потребительских цен Росстата.

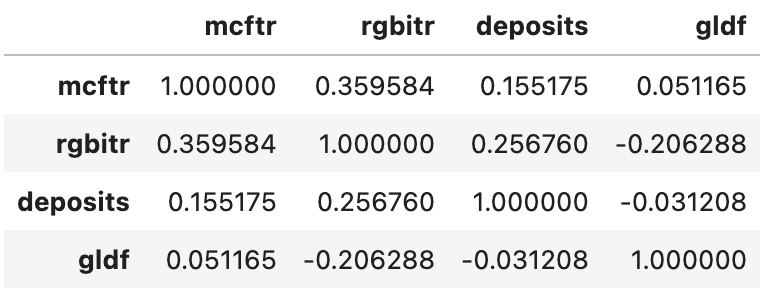

Хотелось бы включить в анализ индекс ОФЗ-ИН, но он не рассчитывается с 2003 года, потому что такие облигации появились сильно позже, а индекса ОФЗ-ПК не существует. Также я пробовал добавлять индекс корпоративных облигаций, но на результаты его добавление почти не влияло, поэтому для простоты его исключил.

Основная проблема с данными в том, что отсутствует весь XX век истории фондового рынка для анализа – по индексам акций и облигаций Московской биржи можно наскрести только 20 лет, учитывая, что индекс ОФЗ рассчитывается с 2003 года, а до того данные были экстремальными.

Это проблема потому, что если брать 10-летние скользящие пересекающиеся периоды для анализа поведения портфелей на фоне регулярных изъятий денег из них, между датами начала крайних периодов есть зазор всего в ~10 лет (2003–2013 и 2013–2023). Если брать 15-летние периоды, то в ~5 лет – остальные данные повторяются в каждом из таких периодов. 15-летних периодов на месячных данных будет всего чуть больше 60 (в 5 годах есть 60 месяцев зазора). Т. е. разных дат начала «пенсии» у нас в таком случае будет ~60 с шагом в месяц – не разгуляешься.

Также это проблема потому, что проверить хотя бы классические 30 лет истории, как в работах Бенгена и многих последующих, невозможно, не говоря о 40-50 годах в случае «ранней пенсии» или долгожительства. Можно посмотреть на 20 лет, но таких периодов сейчас найдется только пять, и оба они стартуют в удачном с точки зрения риска последовательности доходностей 2003 году. О непересекающихся периодах думать вообще не приходится, но с ними проблема и в США, тут даже 152 года истории индекса S&P 500 в данных Шиллера будет мало.

Тем не менее, ~60 пересекающихся 15-летних периодов на месячных данных с 2003 года у нас найдётся, и стартуют они как с удачного 2003-го, так и с максимально неудачных в плане риска последовательности доходностей 2007-08 годов прямо на пике перед большим кризисом. Причем заканчиваются спустя 15 лет в другом большом кризисе 2022-23 года. Вполне себе зубодробительный райд, очень интересный для анализа!

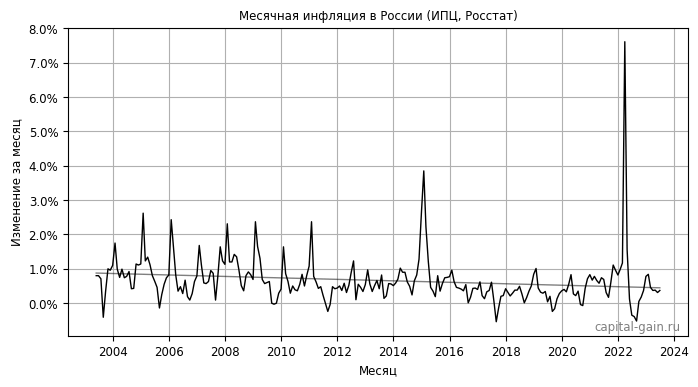

Другой проблемой обещает стать инфляция под 500% за 20 лет. Все классы активов её опередили, но индексация сумм изъятий будет мощной, а доходность портфеля в моменте, в отличие от инфляции, не всегда растёт. Но об этом позже.

Методология

Раз у нас есть только 15-летние периоды для анализа, можно считать, что наш условный пенсионер уходил с работы в 55 лет, и его ожидаемая продолжительность жизни была 70 лет – как раз 15 лет пенсии. В принципе она почти такая в России сейчас в среднем и есть (~73 года), да и в США не сильно больше (~76 лет). Но финансовый план лучше делать с запасом, с расчетом дожить до 90 лет или больше, а не до среднего возраста, чтобы учесть «риск долгожития» – отсюда период в 30 лет в оригинальных исследованиях и берется. Поэтому некоторые выводы о выживаемости портфелей и сохранении покупательной способности сумм изъятий на горизонте в 30 лет и больше, судя по первым 15 годам, я тоже попробую сделать.

За основу в некоторых моментах я беру известное Trinity study – исследование одноимённого университета, в котором по стопам работ Бенгена и других всё ещё разок пересчитали в 1998 году, и на которое в основном ссылаются при упоминании «правила 4%».

Ребалансировку портфеля в нём делали вместе с изъятиями ежемесячно. Мы так делать не будем по двум причинам:

- На практике это совсем не оптимально с точки зрения получения «бонуса за ребалансировку» и издержек.

- Так нельзя будет проверить некоторые интересные правила гибких изъятий, которые в исследовании Trinity не проверялись, но проверялись в других. Они улучшают результаты и отвечают на многие практические вопросы – какие классы активов, в каком порядке, сколько и в какой ситуации продавать, на сколько индексировать очередную сумму вывода.

А вот ежемесячные изъятия повторим, потому что для моего анализа они максимально удобны и вообще представляются мне оптимальными – чем чаще изъятия, тем больше денег дольше времени остается в портфеле под его доходностью. Если, например, снимать раз в год на год расходов вперед, эти деньги будут храниться в каком-то кэше (накопительный счет и т. п.) под более низкую доходность.

Ещё одна методология, взятая за основу, из статьи ‘Decision Rules and Maximum Initial Withdrawal Rates’ Джонатана Гайтона и Уильяма Клингера, в которой для пенсионных портфелей определяются те самые правила – инфляции (inflation rule, IR), изъятий (withdrawal rule, WR), управления портфелем (portfolio management rule, PMR), сохранения капитала (capital preservation rule, CPR) и процветания (prosperity rule, PR). Последние два позже стали более известны как Guyton-Klinger guardrails, а первые три упоминаются очень редко. И зря – они отвечают на многие практические вопросы.

Безопасная ставка изъятий (safe withdrawal rate, SWR)

Начнём с самого простого варианта стратегии:

- Изначально определяется годовая ставка, выраженная в процентах, которая применяется к сумме капитала, чтобы определить сумму, которую можно ежегодно забирать из портфеля на жизнь. Она должна быть одновременно достаточно высокой, чтобы вам хватало денег на расходы, и достаточно низкой, чтобы деньги в портфеле не закончились раньше запланированного периода изъятий. Важно: выбранная ставка используется только один раз, в первый год.

- Со второго года и далее сумма изъятия за предыдущий год индексируется на инфляцию в валюте расходов, чтобы обеспечить тот же уровень жизни в следующем году. Т. е. мы не умножаем каждый год текущий капитал на ставку, а индексируем прошлую сумму на инфляцию, таким образом добиваясь стабильного дохода, не зависящего от текущих рыночных условий.

Пример: у нас есть 1 000 000 денег и мы хотим тратить 40 000 в год, это 4% от капитала. В первый год сумма изъятия такой и будет, во второй мы 40 000 умножим на инфляцию первого года 3% и выведем 41 200, в третий эту сумму умножим на инфляцию второго года 6% и выведем 43 672 и т. д.

4% – это популярная точка старта в американских исследованиях для срока планирования в 30 лет. Безопасной эта ставка называется потому, что, согласно первому исследованию Билла Бенгена (полное его имя William P. Bengen) и немного позже Trinity study и другим, не было найдено 30-летних периодов в истории американского фондового рынка, в которых, изымая из портфеля 4% в первый год и индексируя эту сумму на инфляцию в долларе США в последующие годы, портфель инвестора закончился бы раньше 30 лет.

Интересный факт: в то время, когда Бенген писал своё первое исследование (1994 год), финансовые советники рекомендовали своим клиентам выводить из портфелей по 7-8% в год.

Позже Бенген несколько раз пересматривал размер этой ставки применительно к будущим 30 годам, а не прошлым. Например, в апреле 2023 года он говорил, что использует ставку 4,8%, но также высказывал опасения по поводу высоких значений показателя CAPE (Shiller P/E) и инфляции в США, рекомендуя начинать изъятия с меньшей ставки.

На каком портфеле была посчитана безопасная ставка? В разных исследованиях портфели отличаются, в некоторых считают несколько вариантов. Например, 50% S&P 500 / 50% среднесрочных казначейских облигаций США, или 60% акций, или вместо канзачейских облигаций корпоративные, с добавлением 10% казначейских векселей или без, со сложным наполнением доли акций разными подклассами или только акции больших компаний. Во всех случаях и в зависимости от предполагаемого срока инвестирования «безопасными» будут немного разные ставки. А в конкретном периоде, который выпадет вам, оптимальная ставка будет зависить и от доходностей активов в портфеле, и от инфляции, и от вашей способности соблюдать правила изъятий.

Попытки выяснить более точное значение ставки (4,25%, 3,7268% и т. п.), которая будет наиболее оптимальной в будущем, имеют место, но немного абсурдны, потому что в лучшем случае они основаны на прогнозе будущего (например, через текущую оценённость рынка по CAPE и предположении о возврате к среднему его значению). История точно такая же, как с наиболее оптимальным распределением активов – мы просто не знаем его заранее.

Тем не менее, это не значит, что 4% всем подойдёт. Снижение ставки гарантированно снижает скорость исчерпания капитала, а популярное значение ставки 4% основано, во-первых, на 30-летних периодах (ни больше, ни меньше), а, во-вторых, на истории американского фондового рынка, который в прошлом демонстрировал исключительные результаты. Для инвесторов, проживающих в других странах, если провести аналогичное исследование на данных более диверсифицированных или их локальных портфелей, значение безопасной ставки изъятия будет другим. И часто меньше. Можно её и повышать, если вы видите, что дела идут слишком хорошо, и есть большой риск не успеть потратить накопленное, если есть такая цель.

Стратегия безопасной ставки изъятия предполагает наличие регулярной ребалансировки – авторы исследований учитывали её в своих расчетах. Если вы не будете использовать облигации для покупки акций во время просадки их стоимости, то и назвать 4% или какую-то другую ставку, выведенную в конкретном исследовании с ребалансировкой, безопасной будет нельзя. По этой причине для реализации стратегии SWR не используют портфели из 100% акций, облигаций или чего-то ещё. В своих расчетах я использую портфель с несколькими классами активов и ежегодную ребалансировку в каждом 12-м месяце периода.

Выводить очередную сумму из портфеля, соблюдая стратегию SWR, не обязательно один раз в год. Чтобы делать это раз в месяц или квартал, можно поделить сумму первого года на 12 или 4. В итоге портфель уменьшится на ту же сумму по годовой ставке за несколько раз. Индексировать сумму можно ежегодно или при каждом изъятии свежими данными по инфляции. Такой подход с частыми и меньшими изъятиями теоретически выглядит лучше, учитывая, что часть денег остаётся инвестированной дольше. Практически (на прошлых данных) он тоже оказывается лучше. В своём анализе я остановился на ежемесячных изъятиях с индексацией суммы в каждом месяце.

Критерии успешности

Успешным исходом стратегии SWR считается такой, в котором в последний год периода после последнего изъятия в портфеле ещё оставались деньги, то есть сумма капитала была выше нуля.

Этот критерий можно менять, повышая минимальную сумму с нуля до желаемой. Например, можно хотеть, чтобы сумма капитала в реальном выражении к концу периода оставалась не меньше изначальной. В таком случае ставку обычно называют perpetual withdrawal rate (PWR), и она будет сильно ниже SWR.

В моём исследовании критериями успешности будут следующие:

- доля успешных попыток в общем количестве попыток (скользящих периодов), success rate – количество попыток со стоимостью портфеля в конце периода > 0 / общее количество попыток;

- сохранение покупательной способности капитала – сумма капитала в конце периода попытки / (изначальная сумма капитала * изменение ИПЦ за период попытки), набор полученных коэффициентов по всем попыткам будем статистически анализировать (искать среднее, процентили и т. п.);

- сохранение покупательной способности сумм изъятий – сумма изъятия в конце периода попытки / (сумма изъятия в первый год * изменение ИПЦ за период попытки);

Первая метрика на периодах в 15 лет всегда будет 100%, по крайней мере если не задирать изначальную ставку изъятий слишком высоко, поэтому смотреть на неё нет смысла. Я буду обращать внимание на два последних критерия.

Второй критерий, по сумме капитала, покажет с каким остатком капитала в реальном выражении инвестор подходит к концу 15-летнего периода и чего можно ждать в более длинных, которые у нас нет возможности проверить из-за коротких данных. Например, если в портфеле часто остаётся лишь 40% капитала с учётом инфляции после 15 лет регулярных изъятий, шансы протянуть 30 или 40 лет не очень высокие.

Третий критерий, по сумме изъятий, применим только для стратегии с применением правил, описанных ниже. Для обычной SWR, пока в портфеле остаются деньги, результатом всегда будет 100%, потому что сумма изъятий всегда индексируется на инфляцию. Но если мы начинаем менять сумму изъятий в зависимости от каких-то факторов, то она может расти как быстрее, так и медленнее инфляции, что может приводить к слишком большому снижению уровню жизни ради сохранения капитала в неудачных исходах.

Правило инфляции

Здесь и далее я сначала описываю правила в точности как они представлены в статье Гайтона/Клингера, на которую я ссылался выше, а затем пишу как они менялись в моих расчётах.

Правило инфляции определяет размер ежегодного увеличения суммы вывода денег из портфеля:

- Ежегодные изъятия увеличиваются на годовую ставку инфляции по индексу потребительских цен (ИПЦ) кроме случаев, когда правило изъятий (ниже) замораживает индексацию суммы изъятий.

- Максимальное увеличение суммы изъятия ограничено 6 процентами.

- Компенсации за ограниченную поправку на инфляцию нет.

В моём анализе ограничение будет не 6%, а 12%, исходя из того, что 6% – это в три раза больше таргета ФРС в 2% для инфляции в США, а 12% – в три раза больше таргета ЦБ в 4% для инфляции в РФ (который, правда, появился позже 2003 года), а также проверки разных размеров этого ограничения на то, чтобы они не происходили слишком часто относительно исследования Гайтона/Клингера.

Ежемесячные изъятия я индексирую на ежемесячную инфляцию, поэтому проверка необходимости ограничивать индексацию делается каждый месяц – если инфляция за последний год была больше 12%, то ограничиваем индексацию месячным эквивалентом выбранного лимита: 1,12 ^ (1/12).

Правило изъятий

Определяет условия, при которых индексация следующей суммы изъятия замораживается:

- Выводимая из портфеля сумма индексируется в соответствии с правилом инфляции, за исключением того, что нет никакого увеличения суммы после года, в котором общая доходность портфеля была отрицательной и в котором текущая ставка изъятия была выше изначальной.

- Компенсации за пропущенную индексацию нет.

Аналогично инфляции, я смотрю на общую доходность портфеля (без учёта изъятий) за предыдущие 12 месяцев в каждом месяце и, если она меньше 0%, то сумма изъятия в этом месяце не индексируется.

Правило управления портфелем

Определяет источник финансирования суммы изъятия:

- Вслед за годом, в котором класс активов имеет положительную доходность, что увеличило его вес в портфеле относительно целевого, избыток продаётся, а выручка инвестируется в кэш для удовлетворения будущих требований по снятию средств.

- Вывод средств из портфеля финансируется в следующем порядке: (1) избыточный вес активов из класса акций, (2) избыточный вес активов с фиксированной доходностью, (3) кэш, (4) оставшиеся активы с фиксированной доходностью, (5) оставшиеся активы из класса акций в порядке их результатов за предыдущий период.

- Вывод средств не производятся за счёт продажи класса акций, если доходность за прошлый период у них была отрицательной и пока размер кэша или инструментов с фиксированной доходностью достаточен для финансирования необходимого изъятия.

В качестве кэша используются депозиты в рублях. Золото (его не было у Гайтона/Клингера, но будет в моем исследовании) всегда продаётся непосредственно перед акциями и может продаваться при отрицательной доходности по нему, если избыточной доли других активов не хватило.

Правило сохранения капитала

- Применяется, когда ставка изъятия в текущем году (сумма изъятия / размер капитала в конкретном году) – с учётом других правил принятия решений (описанных выше) – выросла бы более чем на 20% по сравнению с первоначальной ставкой изъятия.

- Если условие для применения правила сработало, сумма изъятия в текущем году уменьшается на 10%. Затем к этой уменьшенной сумме применяются другие действующие правила принятия решений (уменьшенная сумма индексируется на полный или ограниченный размер инфляции, либо вовсе не индексируется).

- Уменьшенная сумма становится основой для определения суммы изъятия в следующем году.

- Правило сохранения капитала истекает за 15 лет до максимального возраста, до которого пенсионер желает планировать; например, правило отменяется после 85 лет, если план рассчитан до 100 лет.

Последний пункт про истечение правила за 15 лет до конца плана мной не применялся, потому что периоды для анализа короткие.

Правило процветания

- Применяется в те годы, когда текущая ставка изъятий (сумма изъятия / размер капитала в конкретном году) была бы более чем на 20% ниже первоначальной ставки.

- Если условие для применения правила сработало, сумма изъятия в текущем году увеличивается на 10%. Затем к этой увеличенной сумме применяются другие действующие правила принятия решений.

- Увеличенная сумма становится основой для определения суммы изъятия в следующем году.

Использую без изменений.

Распределение активов и простейший вариант стратегии

Для начала нам нужно определиться с весами классов активов в портфеле, из которого мы будем изымать деньги. Билл Бенген в своей оригинальной статье использовал 50% S&P 500 и 50% среднесрочных US Treasuries. Вышедшее позже Trinity study нашло наиболее оптимальными портфели 75% акций США / 25% корпоративных облигаций США и 60% акций США / 30% корп. облигаций США / 10% казначейских векселей США. В статье Гайтона и Клингера тестировались разные портфели, в том числе содержащие в себе подклассы акций, но в каждом было 10% казначейских векселей США, от 5% до 10% REIT, от 10% до 40% гос. и корп. облигаций США и остальное – акции.

Чтобы с чего-то начать, давайте посмотрим на 50% акций (MCFTR) / 50% облигаций (RGBITR) при выключенных правилах, то есть по простейшему варианту стратегии SWR 4%, какая была у Бенгена. Ни один из 62-х 15-летних периодов в этом случае не заканчивается преждевременным исчерпанием капитала. И только если повысить изначальную ставку изъятий до 6%, выживаемость портфелей сократится со 100% до 95,2%.

Но вернёмся к 4%, ведь у нас есть ещё два критерия проверки стратегии:

- Сохранение покупательной способности (ПС) сумм изъятий в случае неприменения правил, влияющих на эти суммы, всегда будет 100%.

- Сохранение ПС капитала к концу каждого из 62 периодов в медианном исходе (50-й процентиль) составляет 85% – неплохо для 15 лет. При этом в 5% худших исходов (5-й процентиль) от капитала в реальном выражении остаётся всего 36%.

Проще говоря, в 5% худших вариантов развития событий инвестор бы проел 64% портфеля за 15 лет, а ведь впереди может быть ещё 15 или даже больше. Получается, что изначальную ставку изъятий 4% в обычном варианте стратегии без применения дополнительных правил назвать абсолютно безопасной (SAFEMAX в терминах Бенгена) для периода в 30 лет на российском рынке вряд ли возможно. Конечно, есть шанс, что при достаточном количестве данных, эти 36% со временем отрастали бы обратно или не уменьшались до 0%, но свои деньги я бы на это не поставил.

Пока не будем включать никакие правила и попробуем изменить распределение активов, чтобы попытаться улучшить этот показатель:

- Увеличение доли акций до 60% даёт улучшение в медианном случае с 85% до 92% сохранения ПС капитала, но в 5% худших случаев результат будет не больше 32% (было 36%).

- Добавление 10% депозитов за счёт доли облигаций (60/30/10) ситуацию почти не меняет: 93% в медиане и те же 32% на 5-ом процентиле;

- Добавление 10% золота за счёт доли акций (50/30/10/10) оставляет в портфеле после 15 лет 99% капитала в реальном выражении по сравнению с изначальным его размером в медианном случае, а в 5% худших случаев у нас останется до 45% реальной стоимости капитала. Замена золотом облигаций, а не акций, даёт результат лучше в медиане (106%), но хуже на 5-ом процентиле исходов (41%), который нас интересует больше. Увеличение доли золота улучшает результаты ещё больше, но это объясняется его доходностью в анализируемый период, поэтому мы не будем делать слишком большую ставку на этот актив.

Для этого исследования довольно сбалансированный портфель из 50% российских акций, 30% ОФЗ, 10% депозитов в рублях и 10% золота нам вполне подходит. В 5% исходов у нас всё ещё остаётся меньше половины (45%) денег в реальном выражении после 15 лет расходов, попробуем исправить это применением правил при расчёте сумм очередных изъятий.

Запутались в числах? Ниже будет сводная таблица.

Добавление правил

Если применить правила инфляции (IR), изъятия (WR) и управления портфелем (PMR), но не применять правила сохранения капитала (CPR) и процветания (PR), то в медианном случае сохранение ПС капитала будет на уровне 105%, а в 5% худших случаев денег в портфеле останется не больше 54% от начальной суммы, умноженной на инфляцию. Это лучше обычной стратегии SWR без правил на 6% (1,05 / 0,99) в медиане и на 20% (0,54 / 0,45) в худших 5% исходов.

Однако у этого улучшения есть цена. Вспоминаем, что теперь меняется не только баланс на брокерском счёте, но и сумма наших расходов. С применением части правил сохранение ПС суммы изъятия в конце периода относительно изначальной в медианном сценарии падает со 100% до 90%, а в 5% худших – до 79% (78% в самом плохом исходе из всех). Чтобы снизить скорость проедания капитала при высокой годовой инфляции (выше 12%) или отрицательной доходности портфеля, инвестору приходилось ужиматься на 10-20% в расходах, и это ужимание в отсутствии правила процветания в последствии ничем не компенсировалось.

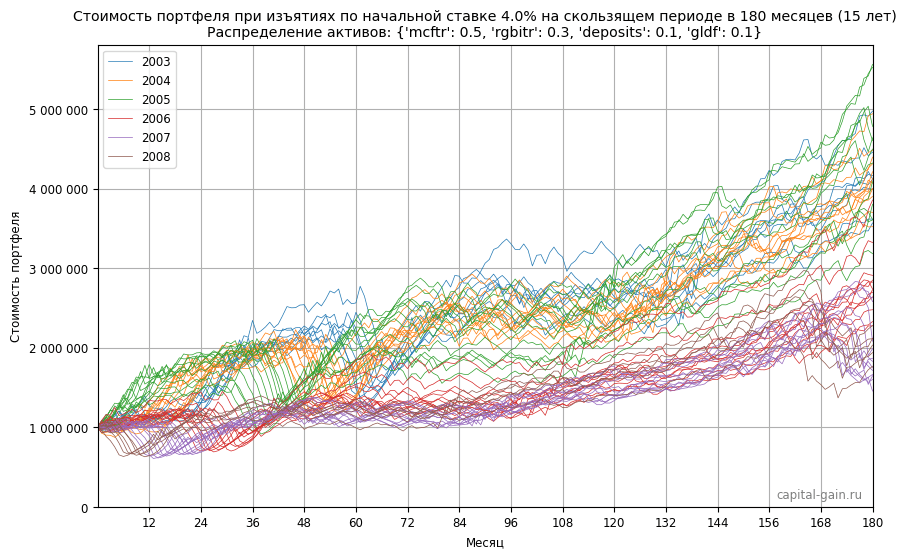

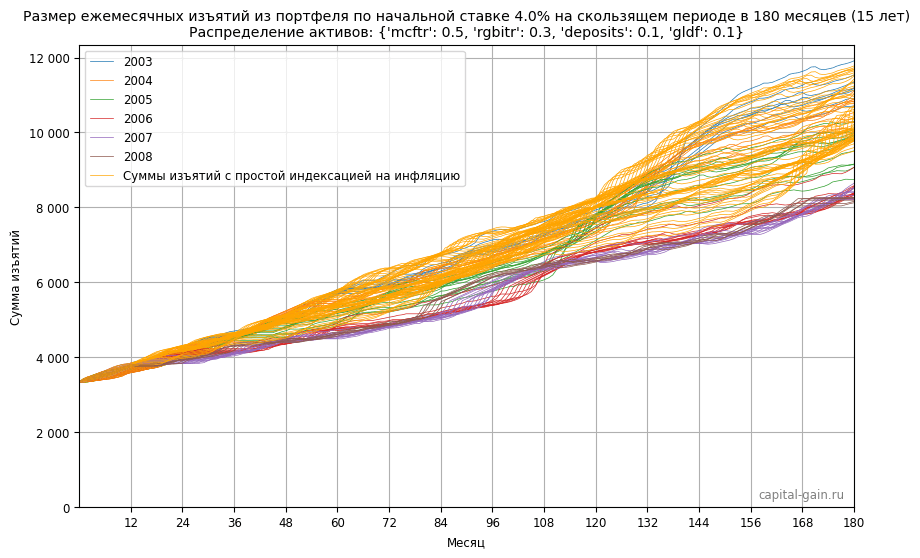

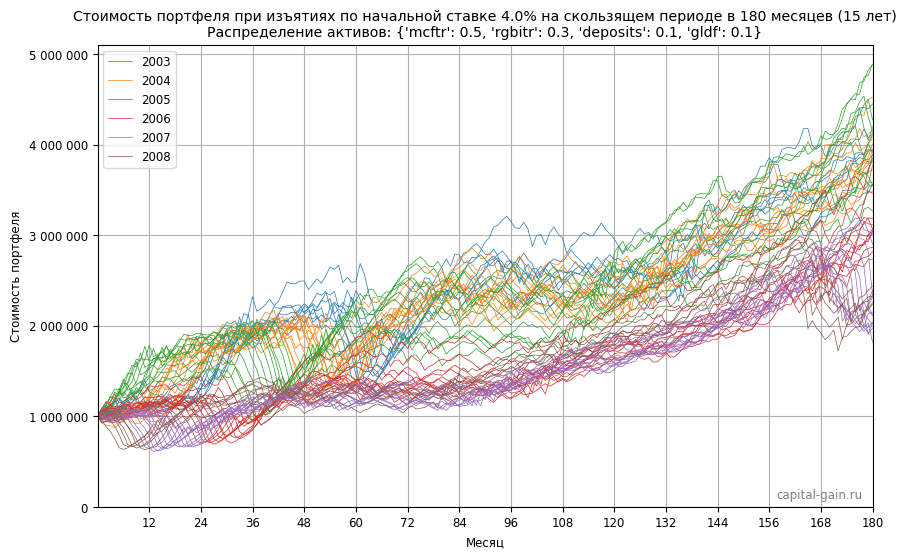

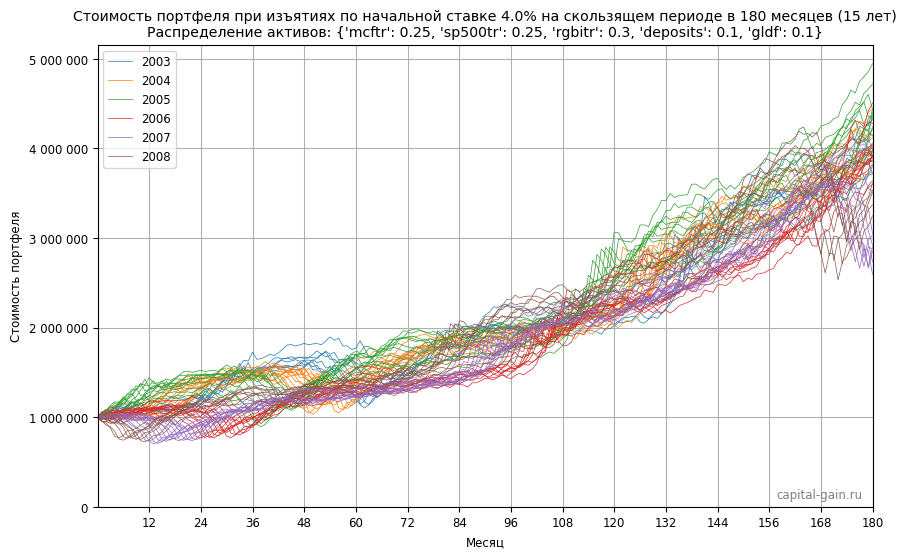

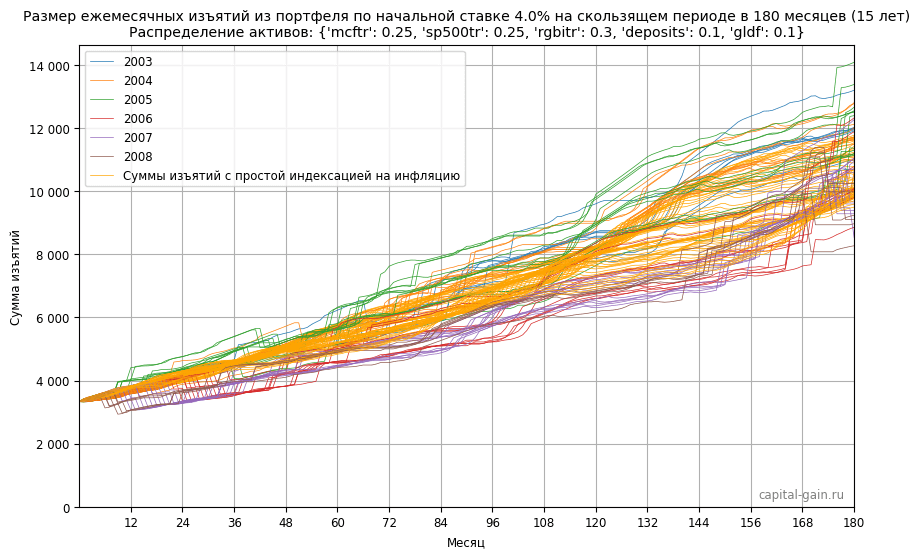

Чтобы было понятнее как это выглядит в динамке, приведу графики изменения капитала и сумм изъятий в текущей стратегии по всем скользящим периодам с первого по последний месяц каждого из периодов:

Месяц по оси X – номер месяца в каждом из 15-летних скользящих периодов.

Стартовая сумма капитала всегда 1 000 000 рублей, конкретные суммы нам не важны.

Помимо изменений сумм изъятий с учётом правил, оранжевым цветом для сравнения показаны изъятия с постоянной индексацией на инфляцию.

Как видно на втором графике, значительная часть исходов по сумме изъятий в итоге индексируется медленнее инфляции. Пришло время включить правила сохранения капитала и процветания и оценить их влияние на результаты.

При всех включенных правилах в медианном сценарии у нас теперь сохраняется 107% капитала и 94% суммы изъятия в реальном выражении. В худших 5% случаев – 66% и 72% соответственно. В худших сценариях метрика сохранения капитала улучшилась ещё на 0,66 / 0,54 = 22% или на 47% от результата без дополнительных правил Гайтона/Клингера, а вот от изначальной суммы изъятия у нас теперь остаётся меньше ещё на ~10% (0,79 / 0,72) относительно прошлого результата.

| Метрика / примененные правила | SWR | + IR, WR, PMR | + CPR, PR |

|---|---|---|---|

| Доля успешных попыток | 100% | 100% | 100% |

| Сохранение ПС капитала (медиана) | 99% | 105% | 107% |

| Сохранение ПС суммы изъятий (медиана) | 100% | 90% | 94% |

| Сохранение ПС капитала (5-ый процентиль) | 45% | 54% | 66% |

| Сохранение ПС суммы изъятий (5-й процентиль) | 100% | 79% | 72% |

IR – inflation rule, правило инфляции

WR – withdrawal rule, правило изъятия

PMR – portfolio management rule, правило управления портфелем

CPR – capital preservation rule, правило сохранения капитала

PR – prosperity rule, правио процветания

Похоже, что правило сохранения капитала в худших исходах на российском рынке работает хорошо, а вот правило процветания его работу компенсировать не успевало. 66% реальной стоимости портфеля спустя 15 лет в худших случаях выглядит так, что спустя 30 лет мы могли бы ожидать, что его стоимость всё ещё будет выше нуля, но вот каким будет качество жизни, если на середине периода уже потеряно больше четверти реальной суммы вывода?

Может быть, правилу процветания нужно больше времени на восстановление суммы изъятия в реальном выражении, без более длинных данных остаётся только гадать. Я перепробовал разные пороги включения CPR и PR (вместо предложенных в статье Гайтона/Клингера ±20%, которые они эмпирически определили лучшими) и размеры измнения сумм изъятий (вместо ±10%), но получить результат существенно лучше мне не удалось, да и то было бы откровенной подгонкой под короткий период истории.

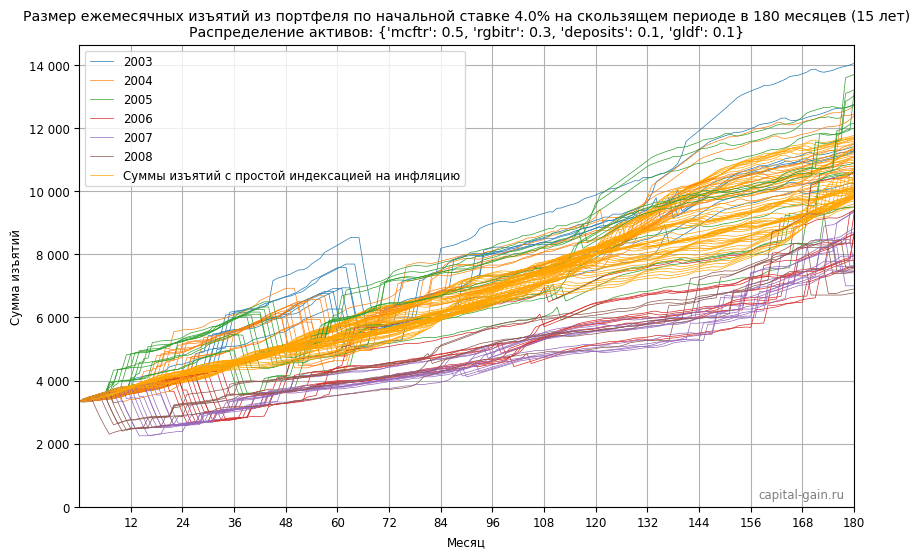

В динамике стратегия со всеми правилами выглядит так (кликабельно):

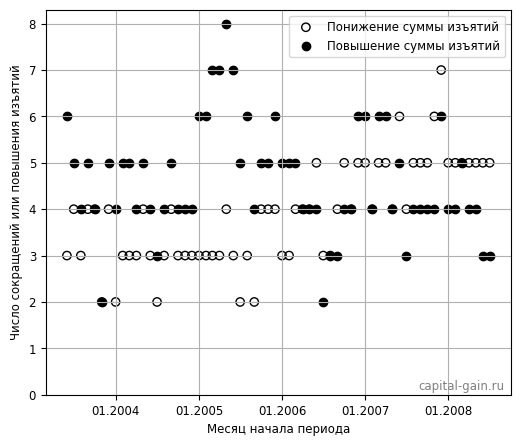

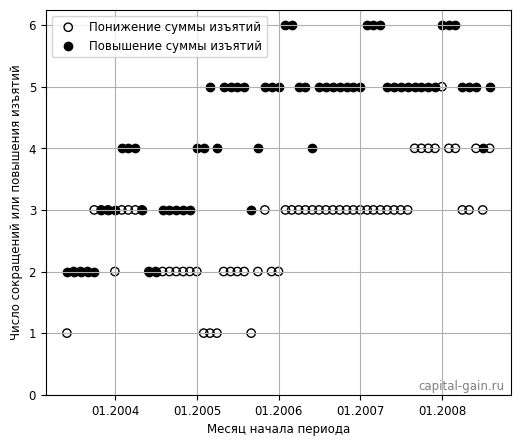

Разброс конечных результатов по капиталу стал у́же, что хорошо, а по суммам изъятий – шире, что плохо. К концу некоторых периодов правило процветания активно включалось в работу, повышая сумму изъятий, но во многих это не успевало происходить.

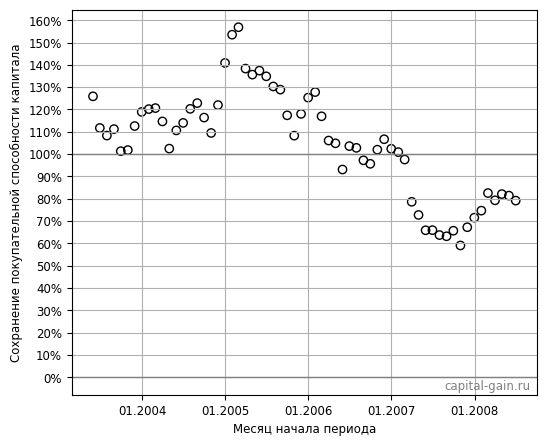

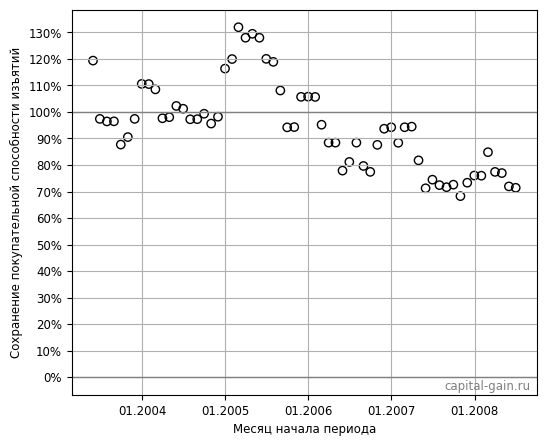

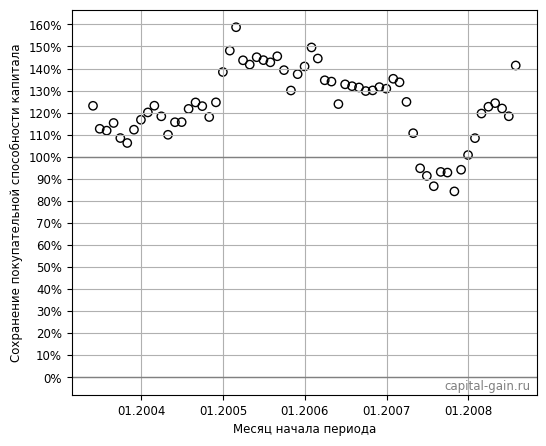

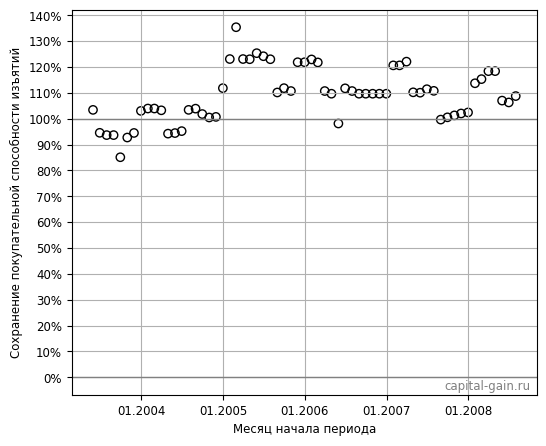

На графиках с линиями трудно понять в каких периодах возникает больше проблем. Посмотрим на диаграммы рассеяния по значениям нескольких параметров в конце периодов на вертикальной оси и месяцем начала периода на горизонтальной:

Худшими по сохранению ПС капитала и суммы изъятий стали периоды, начавшиеся в 2007 году незадолго до кризиса 2008-09 годов и закончившиеся в 2022 году, когда российские акции находились на дне очередного кризиса. Примерно на те же периоды выпало наибольшее число сокращений суммы изъятий по правилу сохранения капитала, а вот её повышения по правилу процветания распределены более равномерно, что (пока) не компенсирует перекос в сокращениях.

Если смотреть на остальные точки в этом коротком пятилетнем зазоре вариантов старта 15-летних периодов на 20-летних данных, ситуация по ним выглядит лучше. По сути сейчас портфели, испытывающие наибольшее падение реальной стоимости и сумм изъятий, всё ещё проходят через кризис. Что даёт нам основание полагать, что благодаря используемым правилам, в будущем и размер капитала, и суммы изъятий восстановятся. Интересно будет проверить это через год или два.

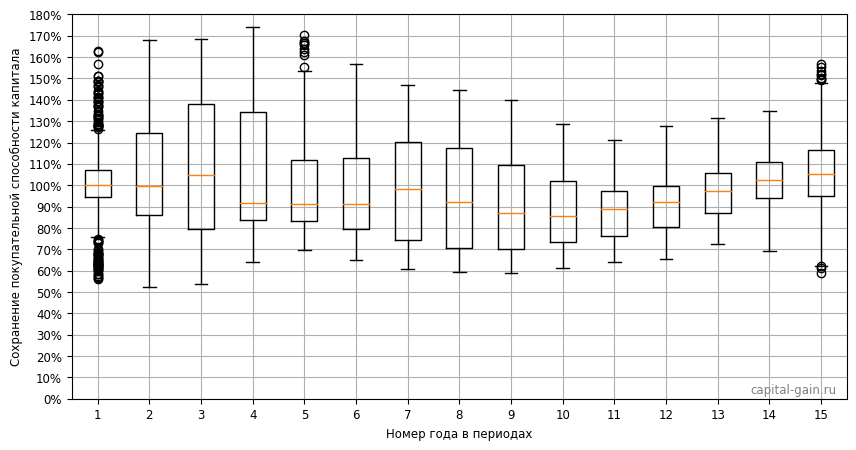

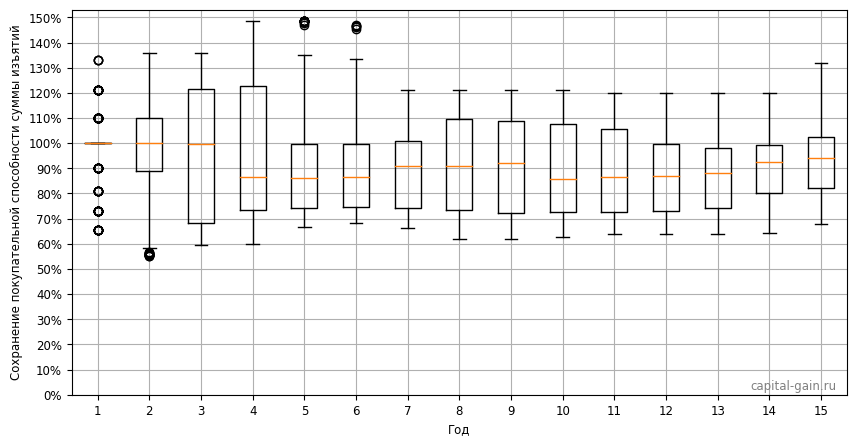

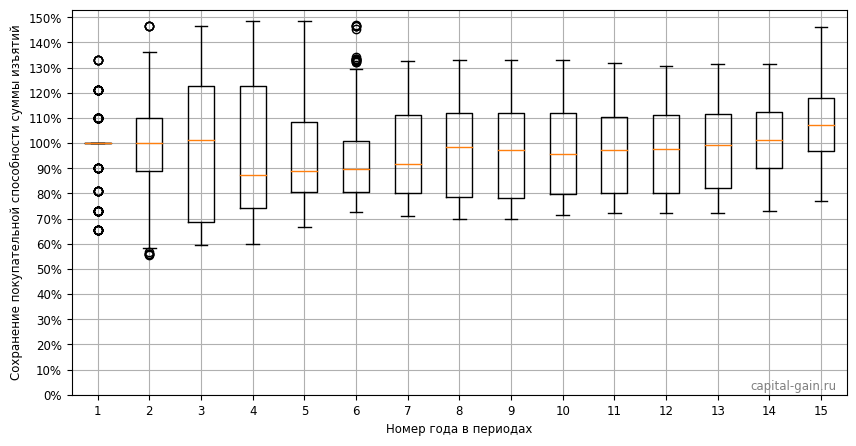

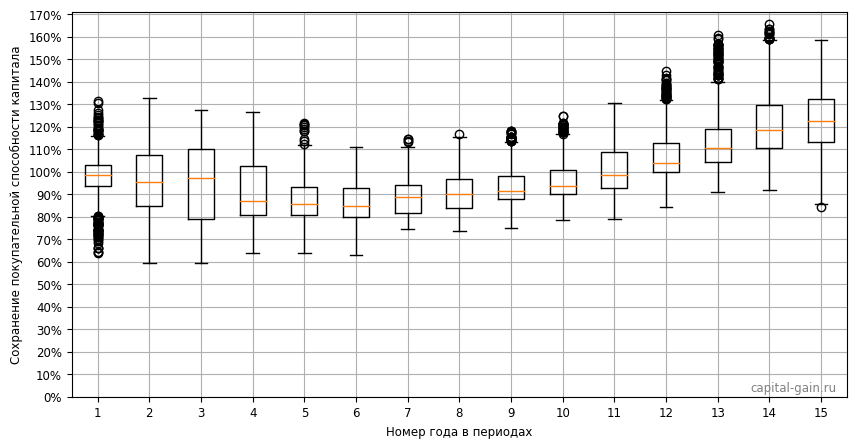

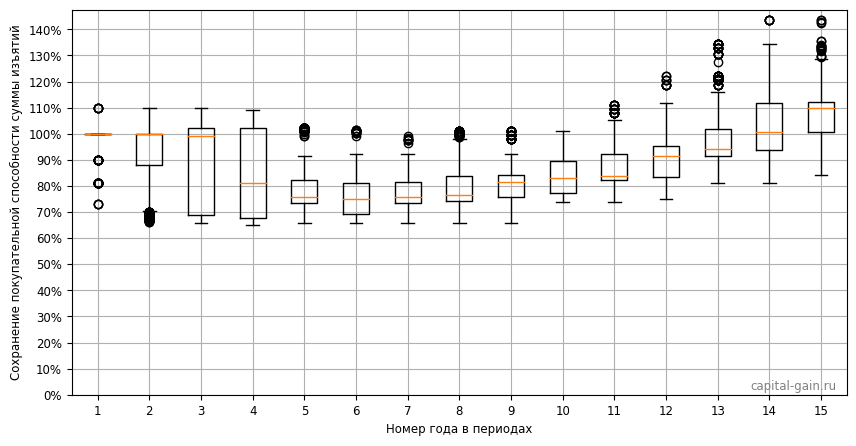

Ещё один способ представить данные – блочная диаграмма (boxplot). Верхняя и нижняя граница «ящика» показывает 3-й (Q3) и 1-й квартили (Q1) данных (75-й и 25-й процентили), линия внутри ящика – это медиана, верхние и нижние «усы» или «антенны» показывают максимальные и минимальные значения, представленные отступами вверх и вниз от Q3 и Q1 на полтора межквартильного размаха (значение на Q3 – значение Q1). Кружки показывают маловероятные значения за пределами усов (outliers). Каждый блок строится по всем значениям одной из двух метрик, имеющимся в указанном по горизонтальной оси году. В общем, каждый отдельный блок показывает распределение вероятностей в одном году из 15 лет на основании данных по всем периодам.

На втором графике видно, что в отдельных редких случаях в начале 15-летнего периода сокращение покупательной способности суммы изъятий достигало 45% (1 – 0,55). В большинстве лет в худших случаях гипотетическому инвестору пришлось бы ужиматься на 30–40%. Решайте сами можно ли считать эти случаи поводами для временного возврата на работу. В 75% случаев (выше 25-го процентиля) снижение ограничивалось 20-30%.

Хорошая новость в том, что на графиках нет тренда на снижение ПС капитала или суммы изъятий год от года даже в когорте плохих исходов, что говорит нам о том, что эта стратегия способна прожить и дольше 15 лет.

Результаты по другим ставкам

Посмотрим теперь как влияет на результат изменение изначальной ставки изъятий, которая всё это время была установлена в 4%. Если вместо неё взять несколько других ставок с шагом в 0,5% и оставить все правила включенными, конечные результаты меняются так:

| Метрика / ставка изъятий | 4% | 3,5% | 3% | 2,5% |

|---|---|---|---|---|

| Сохранение ПС капитала (медиана) | 107% | 115% | 124% | 134% |

| Сохранение ПС суммы изъятий (медиана) | 94% | 99% | 108% | 116% |

| Сохранение ПС капитала (5-ый процентиль) | 66% | 70% | 76% | 82% |

| Сохранение ПС суммы изъятий (5-й процентиль) | 72% | 77% | 82% | 90% |

Если изначальная ставка была 3% вместо 4%, то худшие случаи подтягиваются в зону 20–30% снижения ПС суммы изъятий вместо 30–40%. На этот раз в большем количестве лет 25-й процентиль не опускаются ниже ~20%, т. е. инвестору не приходится снижать расходы ниже этого уровня в 75% случаев. Иногда в первых годах периода нижний ус всё же остаётся ниже 60% (из-за 2009 года):

Комиссии

У каждого инвестора они разные, в зависимости от выбранных фондов и брокеров. Особенность российского рынка фондов по сравнению с американским в том, что, комиссии за управление здесь на порядок выше. Если там за типичный индексный фонд акций и облигаций можно платить 0,0x%/г, то у нас эту комиссию можно смело умножать на 10. И, если там она почти не будет влиять на SWR, то здесь не учесть её при выборе ставки будет серьезной ошибкой. Которую мы не допустим.

В нашем портфеле фонды требуются только для двух классов активов – акции и облигации, за депозиты и золото на рынке драг. металлов МосБиржи комиссии за управление можно не платить.

Если взять среднюю комиссию по четырем биржевым фондам на индекс акций МосБиржи, получится 0,8075%. Облигации можно купить дешевле, если не останавливаться на единственном доступном биржевом фонде на ОФЗ, а собрать более сложный набор из них, какой я не стал включать в портфель из-за малого влияния на результаты и недоступной с 2003 года истории по некоторым видам облигаций. Пусть для примера в этой части портфеля средняя комиссия будет 0,5%.

Пользоваться фондами, кстати, не обязательно, на российском рынке можно собрать портфель и из отдельных бумаг, следуя композиции индексов (чтобы это исследование к вашему портфелю было применимо). Но на особую экономию от этого рассчитывать не стоит – из-за налогов на дивиденды и купоны, дохода от продаж и брокерских комиссий при ребалансировках индекса. Так, индекс MCFTRR (дивиденды уменьшены на 13% НДФЛ) отставал от MCFTR (gross) за последние 5 лет на 1,2% в год, и это мы ещё не учли расходы при ребалансировках.

Учитывая веса классов активов в выбранном для анализа портфеле, общая комиссия за управление по нему составит 0,55375% (0.008075 * 0.5 + 0.005 * 0.3). Округлим до 0,6%.

Чтобы учесть эту комиссию, на её размер нужно уменьшить годовые доходности портфеля и выбрать ту ставку изъятия, которая соответствует желаемой вероятности успешности плана. Просто вычесть комиссию из изначальной ставки изъятий нельзя, потому что расходы растут медленнее, чем капитал.

Проделать это упражнение со своими индивидуальными параметрами и прикинуть вашу ставку изъятий можно в Финплане, для чего годовую сумму заданных расходов в год №1 надо будет поделить на начальную сумму капитала, когда получите устраивающий вас по вероятности успешности результат.

Глобальная диверсификация

Наконец, несмотря на то что в этом анализе я рассматриваю результаты именно российского рынка, не попробовать добавить сколько-нибудь зарубежных акций в портфель вместо российских было бы неправильно. Если вернуться к изначальной ставке изъятий 4%, результаты с наличием глобальной диверсификации меняются так:

| Метрика / доля S&P 500 TR | 0% | 10% | 25% | 50% |

|---|---|---|---|---|

| Сохранение ПС капитала (медиана) | 107% | 115% | 124% | 131% |

| Сохранение ПС суммы изъятий (медиана) | 94% | 100% | 110% | 118% |

| Сохранение ПС капитала (5-ый процентиль) | 66% | 76% | 93% | 101% |

| Сохранение ПС суммы изъятий (5-й процентиль) | 72% | 84% | 94% | 88% |

0% S&P 500 значит 50% российских акций (MCFTR), 50% S&P 500 = 0% MCFTR.

Лучшие значения выделены полужирным шрифтом.

Средний столбец, когда акций США и РФ в портфеле по 25%, в динамике выглядит заметно кучнее варианта только с российскими акциями:

Провалы на диаграммах рассеяния для того же портфеля 25/25/30/10/10 при изначальной ставке 4% тоже заметно подтягиваются вверх, особенно по метрике сохранения ПС сумм изъятий. А на диаграмме сокращений и повышений выводимой суммы появляются периоды, в которых за 15 лет было всего одно сокращение:

Блочные диаграммы тоже выглядят лучше. Волатильность (высота столбиков) реального размера капитала и сумм изъятий уменьшилась, что психологически комфортнее для инвестора:

Комментарий у меня только один – держать акции единственной страны в пенсионном портфеле при изначальной ставке изъятий 4% возможно, но довольно рискованно.

Возможные изменения в стратегии

Какие есть варианты у инвестора, чтобы полученные результаты улучшить или хотя бы искать компромисс между скоростью снижения капитала и сохранением уровня жизни?

Выключить все правила Гайтона/Клингера – IR, WR, PMR, CPR и PR, чтобы получилась самая простая стратегия SWR (safe withdrawal rate). Это даст 100%-ое сохранение суммы изъятий со временем пока в вашем портфеле остаётся достаточное количество денег, но уменьшаться он будет гораздо быстрее. Скорее всего часть из проанализированных портфелей до 30 лет бы не дожила, а до 40-50 лет уж точно, поэтому в таком случае инвестору придётся снижать начальную ставку, а значит потребуется больше денег.

Повышать изначальную ставку при активных правилах, чтобы последующие сокращения суммы изъятий не так сильно влияли на сохранение реально желаемой покупательной способности. Этот трюк не очень эффективен – на 25% увеличения начальной ставки изъятий (с 4% до 5%) мне удалось получить 8% увеличения суммы изъятий (в деньгах) в 5% худших случаев к концу периода относительно базового варианта. И он не бесплатный – риск досрочного исчерпания капитала повышается (в 5% худших случаев в портфеле оставалось 57% денег в реальном выражении спустя 15 лет вместо 66% по ставке 4%).

Уменьшать изначальную ставку изъятий вплоть до 2-3%. Очевидный минус такого решение в том, что придётся накапливать больший капитал или уменьшать расходы на треть или вполовину. Последнее не сильно отличается от их возможного снижения в худших случаях при изначальной ставке в 4%. Плюс – в надежности такого решения, никаких трюков.

Добавлять глобальную диверсификацию. Дополнительные риски или нет, но данные говорят, что это позволяет существенно лучше сохранять покупательную способность и капитала, и суммы изъятий. Понятно, что тем самым инвестор ставит под риск заморозки или конфискации весь вложенный в иностранные акции капитал, но если у вас есть возможность диверсифицироваться через «дружественную» инфраструктуру и/или вы готовы взять на себя какое-то количество риска «недружественной», то, похоже, этими возможностями не стоит полностью пренебрегать.

Переезжать в США. Не путать с другими странами! Именно в США, судя по данным из прошлого, находится фондовая аномалия и пенсионерский рай. Инвестировать в их рынок без лишних «инфраструктурных рисков», жить в долларовой инфляции и надеяться, что следующие десятилетия будут примерно такими же, как предыдущие, чтобы прежние ставки и правила работали. Больше шуточный вариант, конечно, по крайней мере если вы до сих пор почему-то не там. Но даже если и там, то какие сюрпризы американцам готовит будущее никто не знает.

Увеличить долю золота. Если в портфеле с только российскими акциями долю золота увеличить до трети, то результаты значительно улучшаются, примерно как с добавлением акций США. Минус такого подхода в том, что мы не знаем что будет с доходностью золота или чего-то ещё в будущем, а распределение активов должно выбираться, исходя из сроков, целей и отношения к риску, а не угадайкой по прошлым данным. К тому же золото не приносит прибыли, и завышение его доли в портфеле может ухудшить ситуацию вместо того чтобы её улучшить, стоит его цене повернуться в другую сторону, как это уже было раньше рассмотренного в этой статье периода.

Изменение долей других классов активов в пределах разумного не слишком влияет на результат, как и добавление корпоративных облигаций (RUCBITR + RUCBTRNS). А вот исключение одного из трёх классов активов, а также выключение ежегодной ребалансировки, делает результаты заметно хуже, несмотря на то, что мы в какой-то степени выравниваем доли изъятиями по правилу управления портфелем.

Выводы

Пожалуй, главный вывод этой статьи в том, что стратегия SWR с модификациями Гайтона/Клингера для пенсионных портфелей исключительно на российском рынке вполне возможна, пусть и более рискованна при использовании «американской» изначальной ставки изъятий 4%.

А вот без таких правил, с простой индексацией на инфляцию, но по той же ставке 4%, деньги из российского портфеля лучше не выводить, точнее риск этого варианта не всегда является приемлемым. Без применения правил гибких изъятий лучше метить в ставку 2-3%, что спустя 15 лет в 5% худших случаев оставляло в портфеле до 80–62% реальной стоимости, а в медианном – до 142-120%.

В любом случае важно не забыть учесть ваши расходы.

То, что на 20 годах российских данных результаты разных вариантов стратегии оказались хуже американских, было вполне ожидаемо с самого начала, потому что на мировых данных они тоже хуже, а результаты американского фондового рынка относительно всего остального мира принято считать аномально высокими.

Правила гибких изъятий из портфеля действительно работают и помогают сохранять капитал вне зависимости от конкретного рынка, на котором они применяются. Иногда это возможно только за счёт значительного снижения уровня жизни, но не всегда, а только в когорте худших случаев, пусть и довольно большой по статистическим меркам – до ~25% от всех исходов в зависимости от того, что принимать за значительное снижение.

Продолжение темы со сводным анализом восьми стратегий читайте здесь.

Хотите научиться инвестировать? Пройдите обучающий курс о создании инвестиционного портфеля.

Нравится блог? Поддержите меня подпиской и получите доступ к преимуществам.

5 ответов к “Стратегия жизни с капитала на российском рынке”

“Так, индекс MCFTRR (дивиденды уменьшены на 13% НДФЛ) отстает от MCFTR (gross) за последние 5 лет на 1,2%, и это мы ещё не учли расходы при ребалансировках.”

1,2% – это среднее отставание отставание в год, или общее отставание за 5 лет?

Спасибо за отличную статью.

Это среднее в год. Дивиденды у нас высокие.

2-3%.. ОФЗ-ИН теперь не так уж и плохо смотрятся.

Великолепное начинание по расчету безопасной ставки. Вопрос жизни с капитала, действительно, сложнее, нежели просто процесс его накопления. Империческое правило 4% или рассмотренные варианты коррекции изъятий с учетом инфляции, падения/взлета рынка и т.д. может оставить пенсионера к концу жизни у разбитого корыта с одной стороны или сделать самым богатым на кладбище с другой. В связи с этим жаль, что вы не рассмотрели расчет безопасной ставки с коррекцией на САPE. Что, как не текущее состояние рынка должно скорректировать SWR в нужном направлении, не доставляя неудобств по ограничению потребления. Думаю, что вы знакомы с блогом Karsten Jeske, вершиной которого калькулятор расчета SWR https://earlyretirementnow.com/2018/08/29/google-sheet-updates-swr-series-part-28/. Успехов!

CAPE российского рынка больше не рассчитывается и нет публичных данных по индексу, чтобы его посчитать самостоятельно.