На российском рынке с его ныне высокими выплатами дивидендное инвестирование уже несколько лет как хайп. А западные дивидендные аристократы всегда пользовались популярностью у инвесторов. Многие убеждены в превосходстве дивидендной стратегии, стремятся к «дивидендной зарплате» или уже стали «самостоятельными пенсионерами». Но может ли использование дивидендов в качестве основного источника дохода на пенсии обернуться ужасной ошибкой, или такой подход ничем не хуже привычной индексным инвесторам безопасной ставки изъятия (SWR)?

- Для примеров в статье использован рынок акций США (S&P 500 и US-данные из библиотеки French/Fama), потому что по этой выборке акций есть длинная и доступная публично из авторитетных источников история. Что важно, отдельно по размеру дивидендных выплат тоже.

- Российские акции в этом контексте ничем от американских не отличаются – это тоже акции публичных компаний, которые распределяют часть прибыли среди акционеров.

- Дивидендная доходность у российских акций не всегда была высокой, и она такая не потому, что российские акции особенные. Она стала такой относительно недавно и в будущем может упасть, а в США или где-то ещё вырасти – это нормальный процесс.

- Дивидендное инвестирование как стратегию жизни с капитала изобрели не в России. Скорее всего и не в США.

Суть стратегии

Дивиденд – это доля от полученной компанией чистой прибыли, которую она выплачивает акционерам. Дивиденды выплачиваются пропорционально числу акций во владении у инвестора относительно количества всех выпущенных бумаг.

Теоретически, компании идут на выплату дивидендов, если по их мнению реинвестировать в бизнес сейчас невыгодно, то есть когда чистая прибыль оказывается «лишней». Чаще такое бывает у крупных и зрелых компаний, «голубых фишек», а маленькие «компании роста» обычно предпочитают реинвестировать всю прибыль в собственную экспансию. Подробнее про процесс принятия решения о выплате или невыплате дивидендов можно почитать в письме Уоррена Баффета акционерам Berkshire Hathaway за 2012 год (раздел Dividends).

На вероятность выплаты дивидендов влияет и отрасль экономики. Например, коммунальные компании, имея долгосрочные контракты с государством и стабильные поступления по ним, чаще выплачивают дивиденды, чем интернет-компании, работающие в постоянно меняющейся отрасли без потолка для роста.

В США и Канаде большинство выплачиваемых дивидендов по акциям домашних компаний являются eligible/qualified (подпадают под некоторые условия) и могут облагаться меньшим налогом, чем купоны по облигациям, что способствует популярности получения дивидендного дохода. В России это не так – дивиденды, как и купоны, облагаются НДФЛ и, в отличие от последних, его уплаты не избежать даже на льготных счетах (при покупке непосредственно акций, а не фондов).

Суть дивидендной стратегии инвестирования можно разделить на две основные составляющие:

- Выбор акций с высокой текущей дивидендной доходностью (отношением размера выплаты на одну акцию к текущей цене акции).

- Выбор акций с длинной и стабильной историей выплат и повышения дивидендов. На развитых рынках такие компании часто называют дивидендными аристократами.

Обе эти составляющие – размер выплат и их стабильность, в той или иной степени учитывает любой дивидендный инвестор.

Дивидендную стратегию чаще всего используют для создания нетрудового дохода – на поступающие деньги предлагается жить, обычно часть из них реинвестируя для обеспечения стабильности и роста дохода.

В отличие от стратегий на основе SWR (выбора «безопасной ставки изъятия» с ориентацией на полную доходность диверсифицированного портфеля), в дивидендной сами акции продавать не принято. Их держат вечно или до тех пор, пока компания не перестанет платить дивиденды, либо их стабильность и дальнейший рост не встанут под вопрос.

В России идеологами дивидендной стратегии считаются Олег Клоченок и Лариса Морозова. Кроме дивидендной существует доходная стратегия инвестирования, отличающаяся только тем, что в ней могут участвовать другие классы активов – облигации и рентная недвижимость. Между ними предполагается так распределять капитал, чтобы максимизировать выплачиваемый доход, в том числе вовремя перекладывать деньги между классами активов с этой целью:

Полностью в акциях предлагается быть, если вы видите потенциал их роста, иначе оптимальным является портфель из облигаций и дивидендных акций. А в самое плохое для рынка время рекомендуется заранее оказаться в надежных депозитах и государственных облигациях. То есть предлагается маркет-тайминг или тактическое распределение активов:

Если рынок сейчас без всяких провалов пойдёт наверх, я где-то на 60–70% войду в акции. Если будет обвал, я чуть-чуть подожду и уйду на 100% в акции.

Олег Клоченок в 2016 году, находясь на 65% в облигациях

Иррациональность дивидендов

Знаете, что единственное доставляет мне удовольствие? Видеть, как приходят мои дивиденды.

Джон Д. Рокфеллер

Платить дивиденды компании не обязаны, но многие из них это делают, а некоторые ещё и стараются платить своим акционерам стабильно – год за годом без пропусков и с повышением выплат.

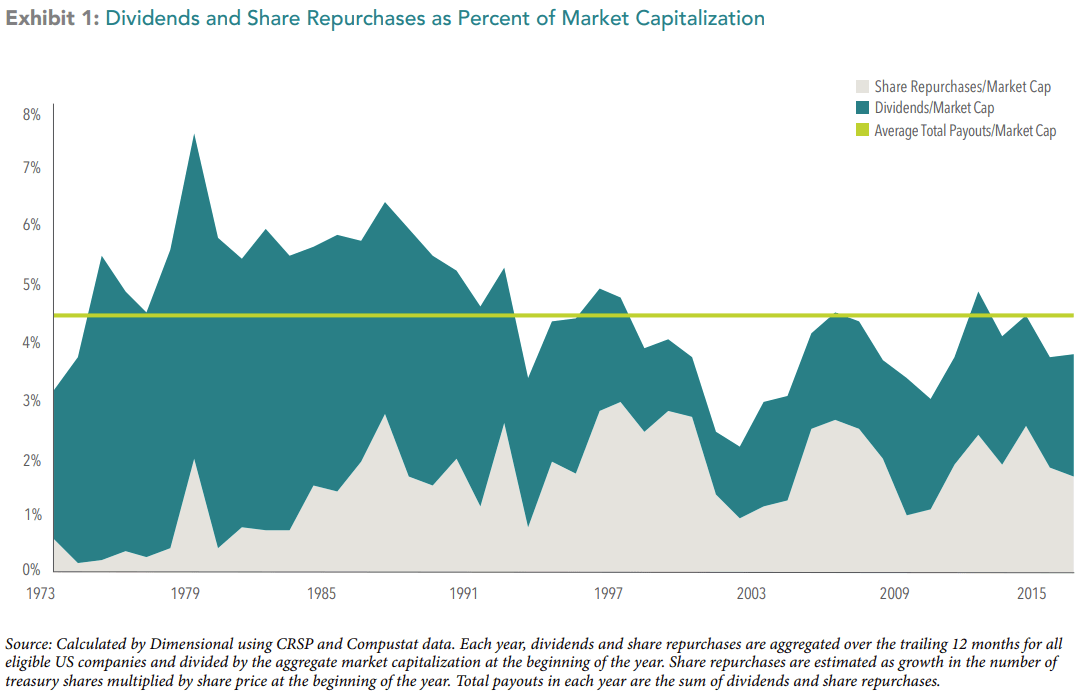

И это несмотря на то, что есть и другой способ вернуть часть прибыли акционерам, причем более выгодный по налогам – обратный выкуп акций, который в последние годы на рынке акций США составляет половину от общего возврата прибыли акционерам:

Источник: Dimensional Fund Advisers

Зачем же, выбирая только дивидендные акции, отказываться от половины выплат, да ещё и более эффективных после учета налогов, в пользу получения дивидендов? Профессор Роберт Шиллер в своих лекциях по финансовым рынкам объясняет это странное с рациональной точки зрения поведение так:

- Множество инвесторов, инвестирующих в акции, берут за обязательное правило никогда не продавать ранее купленные лоты. Не проедать капитал, как у нас говорят (или never dip into principal, как говорят у них). И требуют выплаты дивидендов у своих эмитентов, а при их снижении или отмене готовы продать акции, тем самым снизив их цены и испортив CEO его KPI.

В исследовании Explaining investor preference for cash dividends Shefrin и Statman моделируют это поведение в рамках своей теории само-контроля. Так склонны делать не только частные инвесторы, но и институциональные, ведь это тоже люди. Йельский университет, где преподаёт Шиллер, век за веком был подвержен такому же мышлению, что изменилось только с приходом Дэвида Свенсена на роль управляющего их эндаументом.

Другой пример – президент General Public Utilities Corp. однажды предложил заменить дивиденды на обратный выкуп акций, что экономило бы акционерам по $4 млн. ежегодно на налогах, при этом являясь идентичным распределением прибыли (нужно только самостоятельно продать немного подорожавших лотов). Дивидендным инвесторам это очень не понравилось, ведь продавать акции в их умах – табу. В ответ на беднягу, который хотел как лучше, посыпались даже угрозы смерти. - Более общим объяснением может быть фрейминг – когнитивное искажение, описывающее зависимость принимаемых решений от подачи информации. Люди склонны принимать разные решения об одном и том же явлении в зависимости от того, преподнести им входящую информацию о нём через потери или выгоды. Есть данные, что в одинаковых налоговых условиях фрейминг влияет на выбор в пользу дивидендного дохода.

К тому же дивиденд – это известный исход, деньги в твоих руках, которыми можно распорядиться по собственному желанию. А реинвестирование в бизнес по собственному решению компании может дать больше прибыли, а может и не дать. Неприятие риска, описанное в поведенческой экономике, заставляет инвесторов выбирать комфортный и определенный исход вместо потенциального роста. - Сигнальная теория дивидендов утверждает, что компании используют дивиденды, чтобы подать сигнал окружающему миру о том, что у них всё хорошо и есть деньги, несмотря на существование более налогово-эффективных методов. Прекращение выплаты дивидендов или их снижение – негативный сигнал.

Конечно, здесь есть место и для когнитивного искажения ментального учета, ведь о «живых деньгах», поступивших на счет в форме дивидендов без вашего участия, легко начать думать как об отличающихся от денег, которые можно получить, продав такую же часть акций.

Ещё один психологический эффект связан с осязаемостью работы сложного процента. Дивидендный инвестор, получающий деньги на счёт и самостоятельно их реинвестирующий, лучше видит как год за годом число лотов и его доходы растут. А рост прибыли компаний и выплачиваемых дивидендов со временем делает этот процесс экспоненциальным, то есть ещё более заметным глазу.

Поскольку ты не только вносишь свои деньги в портфель, но и получаешь деньги от компаний, которые тоже реинвестируешь, кажется, что таким образом ты быстрее создаешь капитал. Полную доходность акций это, конечно, не увеличивает, но процесс очень приятный – деньги делают деньги, да ещё и часть этих денег ты не заработал, а тебе «подарили» (на самом деле вернули твои же, чтобы ты их обратно вложил, попутно заплатив с них налог).

Мифы

Как вы поняли, любовь к дивидендам обусловлена целым набором психологических иллюзий. На такой благодатной почве просто не мог не вырасти и целый набор популярных заблуждений.

Говорить за всех дивидендных инвесторов, что они все верят в эти мифы и заблуждаются, было бы неправильно. Напротив, многие понимают ситуацию достаточно глубоко и сделали выбор в пользу дивидендной стратегии не из заблуждений, а потому что у них есть склад ума фундаментального инвестора, им привычно знать все компании на рынке, суть и перспективы их бизнеса, они думают, что такая стратегия для них оптимальна и им так интереснее жить.

Укреплением мифологии дивидендов в неокрепших мозгах скорее занимаются новые отечественные (и зарубежные тоже) коллеги-блогеры, которых стало особенно много на волне снижения ставок и популяризации FI. Поэтому я лучше возьму один яркий пример популярного блогера Бабайкина, вышедшего на пенсию в 35 лет с доходной стратегией.

Мне нравится многое из того, что он говорит о психологии инвестирования и личных финансах. Бабайкин не отрицает и пассивную стратегию инвестирования, и возможность использования SWR. Напомню, что у нас даже был небольшой коллаб. Но с его подачей дивидендной стратегии мне согласиться сложно.

С момента публикации статьи прошло какое-то время, контент Анара (Бабайкина) начал уходить в сторону политической конспирологии, что лично мне не нравится, а с некоторыми его ключевыми выводами я не согласен, поэтому ссылаться на этот источник информации без оговорки уже не могу.

В своих подкастах и книгах Бабайкин говорит подписчикам, что полную доходность (ценовую + дивидендную) он не видит смысла рассматривать – важен только размер «дивидендной зарплаты».

Акции он называет коровами, а дивиденды – молоком. Зачем резать корову (продавать акцию), если она даёт молоко? Ну а людей, указывающих на важность полной доходности портфеля, он с намеком на то, что те ещё не поняли реальную жизнь, называет «табличными инвесторами».

Для новичков это всё звучит очень соблазнительно – не надо думать о сложных вещах, можно просто купить то, что платит сейчас, периодически заменяя перестающие платить акции в портфеле на новые, «молочные» (только по какой цене они тогда будут проданы?).

К тому же периодически получать деньги на счет – это просто приятно. Куда приятнее, чем продавать по 3-4% портфеля каждый год, скрипя зубами, чтобы выплатить себе собственноручно сделанные дивиденды.

Ну и, конечно, ничего сложного в этом всём нет – практически купил и забыл, деньги сами капают на счёт, табличных инвесторов с их формулами можно послать нафиг и не париться.

С этим всем и постараемся разобраться. Я обобщил часто встречающиеся мифы в несколько заголовков и о каждом написал почему это является заблуждением.

Повторюсь, что все или некоторые из них не станут новостью для опытных дивидендных инвесторов (наверняка и для самого Бабайкина). Они осознают нюансы своей стратегии. Но каждый из мифов я встречал как selling point дивидендного инвестирования в интернете как минимум с расчетом на новичков, так что назвать их выдуманными тоже нельзя.

Продавая лоты, ты проедаешь капитал

Страх дивидендных инвесторов перед продажей акций заключается в том, что это приводит к снижению выплачиваемых дивидендов, и что однажды это приведёт к тому, что капитал иссякнет.

На самом деле тратя только выплаченные дивиденды, ты точно так же проедаешь капитал, как если бы компания ничего не выплатила, а ты продал бы немножко лотов.

Когда компания выплачивает дивиденды, она отдает часть своей чистой прибыли во внешний мир. Её капитализация падает на размер выплаты, что неизбежно снижает цену акций компании. Это называют дивидендным гэпом.

За шумом накладывающихся друг на друга событий, влияющих на цены, его бывает сложно разглядеть, но он есть, и в среднем полученный кэш инвестор просто потеряет через снижение цены акции. В противном случае дивиденды были бы «бесплатными деньгами», чего, конечно, быть не может.

Более формально это определяется в работе Dividend Policy, Growth, and the Valuation of Shares Миллера и Модильяни. Вывод из неё таков, что до вычета налогов и транзакционных издержек разницы в какой форме инвесторы получат свою долю прибыли нет:

Инвесторам следует одинаково воспринимать $1, полученный в форме дивидендов (что ведёт к снижению цены акции на $1), и $1, полученный через продажу акций.

Merton Miller, Franco Modigliani (1961)

Если взять историю американского рынка с 1927 года и поделить акции на 4 группы: без дивидендов, с низкой, средней и высокой дивидендной доходностью, то окажется, что акции, которые не платили вообще ничего, принесли практически такую же доходность, что и самые высокодивидендные бумаги. Да и вообще полная доходность четырех групп мало отличается:

Акции поделены на 4 портфеля: без дивидендов, с низкой, средней и высокой дивидендной доходностью. Каждый портфель ребалансируется раз в год в июле – акции заново сортируются в четыре равно-взвешенных портфеля на основе их дивидендной доходности на конец предыдущего декабря.

Источник: Mesa Financial Group

Зато чем выше дивиденды, тем ниже ценовая доходность акций. А значит и дивидендные инвесторы, и те, что смотрят на полную доходность и регулярно продают какой-то процент от портфеля, проедают капитал одинаково.

За исключением одного нюанса – налогов. Инвестор, рассчитывающий на SWR, продаёт ровно столько активов, сколько ему требуется для покрытия расходов. А дивидендный инвестор точно контролировать размер выплат не может, поэтому излишки реинвестирует обратно в портфель, но уже за вычетом лишнего налога.

Более того, дивидендные инвесторы специально рассчитывают на реинвестирование части полученных средств, чтобы их капитал не уменьшался, то есть ставят целью получение в виде дивидендных выплат большей суммы, чем им реально требуется на жизнь, и с этого излишка тоже платят налоги.

Выходит, что капитал дивидендных инвесторов проедают не только они сами – достается и государству! Такой вот налог на иррациональный страх регулярной частичной продажи активов.

Дивидендный доход стабильнее

Суть мифа заключается в том, что поскольку волатильность дивидендов меньше, чем рыночных цен акций, то и доход дивидендных инвесторов ведёт себя стабильнее, чем в других стратегиях жизни на капитал.

Дивиденды – это часть прибыли компаний. Прибыль, как и рыночные цены акций, имеет свою волатильность. Кроме того, компании сами принимают решения о дивидендной политике, что тоже является источником волатильности, не всегда связанным с изменением прибыли.

Дивидендные выплаты могут расти, а могут и сокращаться.

Олег Клоченок

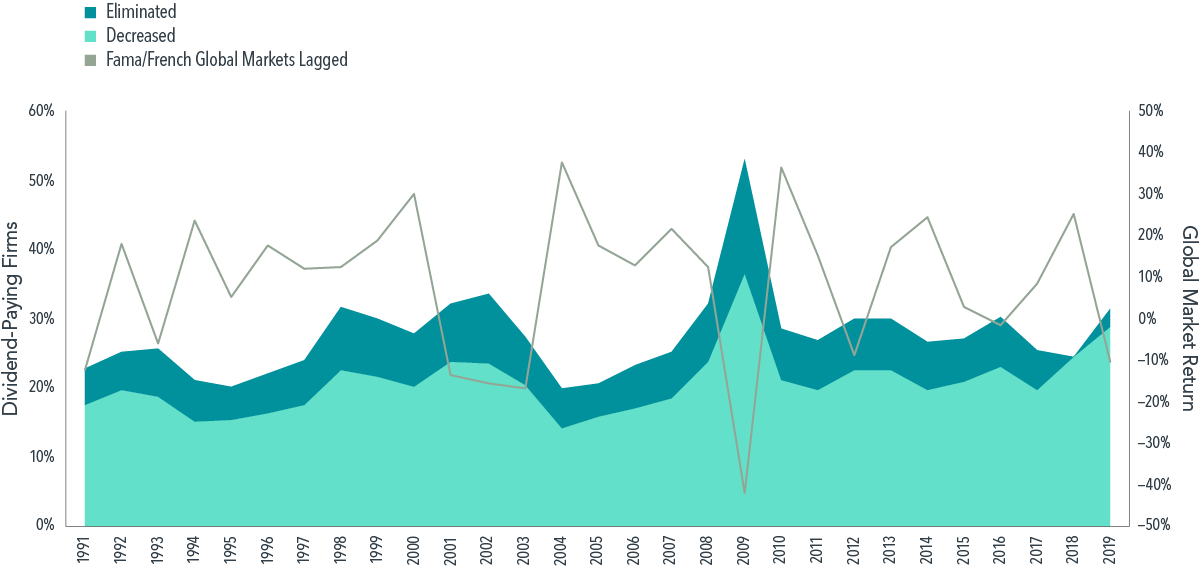

Многие компании в ответ на кризисы урезают или отменяют выплаты, что влияет и на доход инвесторов, потому что они часть той же «экосистемы». Так было и в 2020 году, когда треть компаний снизила или отменила дивиденды, и в предыдущие кризисы:

Источник: Dimensional Fund Advisers

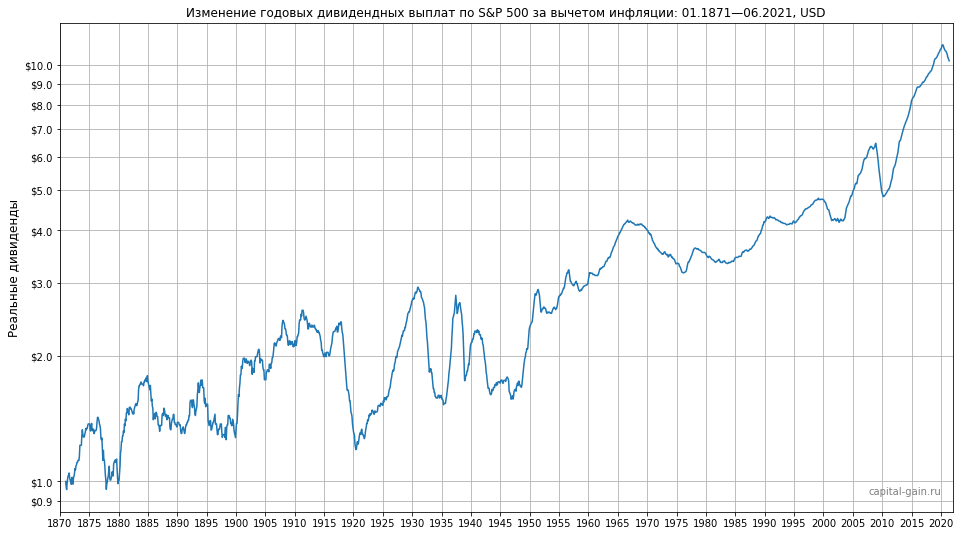

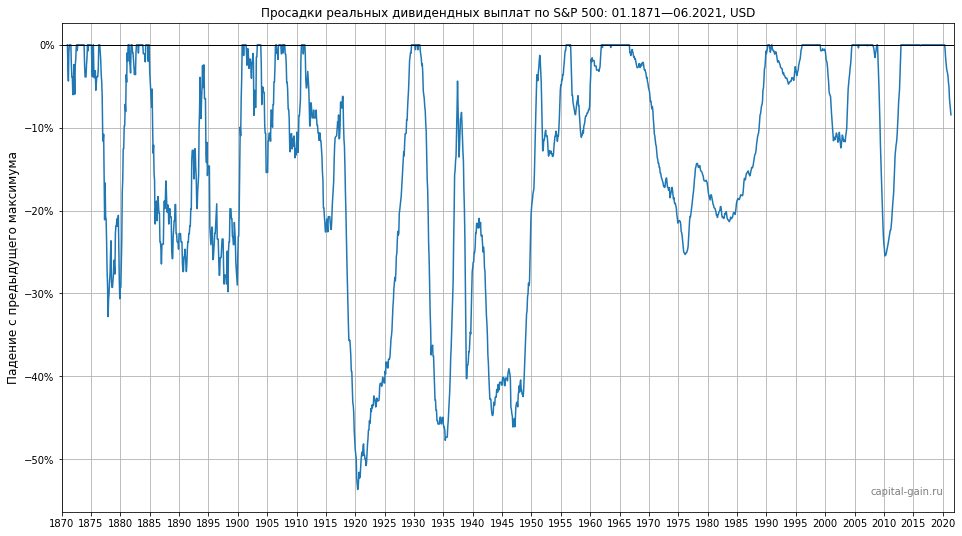

Всё это сказывается на дивидендных выплатах так, что, несмотря на их действительно меньшее СКО по сравнению с ценами, за несколько лет с предыдущих максимумов они тоже способны уменьшиться вполовину или на треть:

Источник данных: www.econ.yale.edu/~shiller/data.htm

Если вы начинаете жить на дивидендную пенсию, рассчитывать на её высокую стабильность не стоит. Тут как повезёт.

Поэтому дивидендные инвесторы поступают хитрее и стараются часть своего дохода реинвестировать. Если возникающие излишки полученного дохода возвращать в рынок, а не проедать, то его падения с большей вероятностью пройдут для вас комфортно. В процентном измерении они будут такими же, но в денежном доход тогда будет падать до более высоких абсолютных значений. Насколько хорошо это может работать?

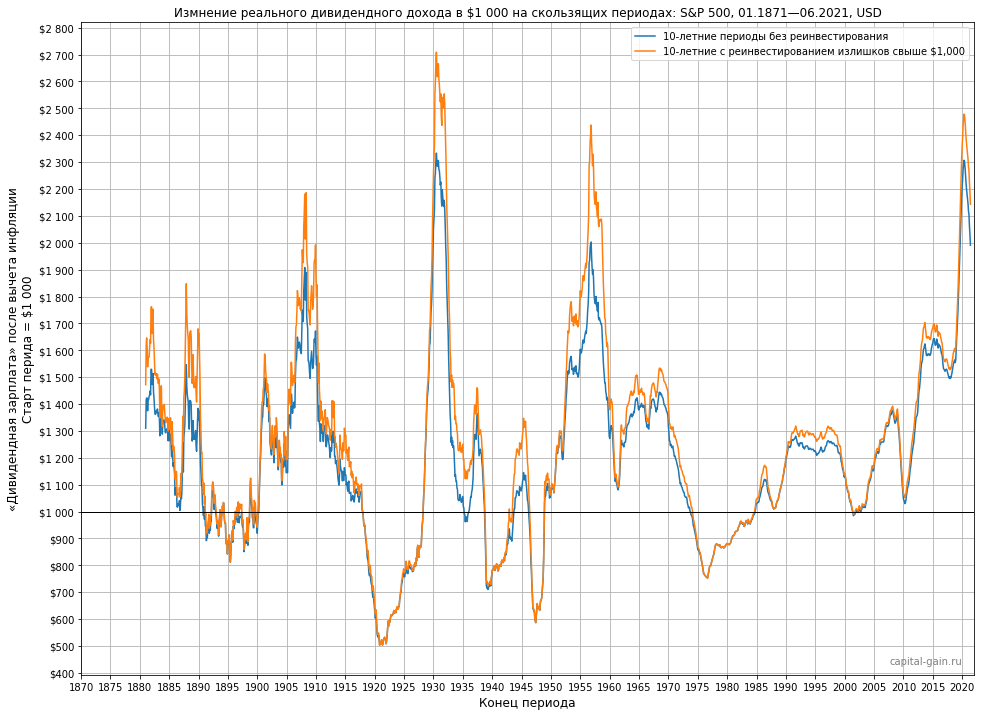

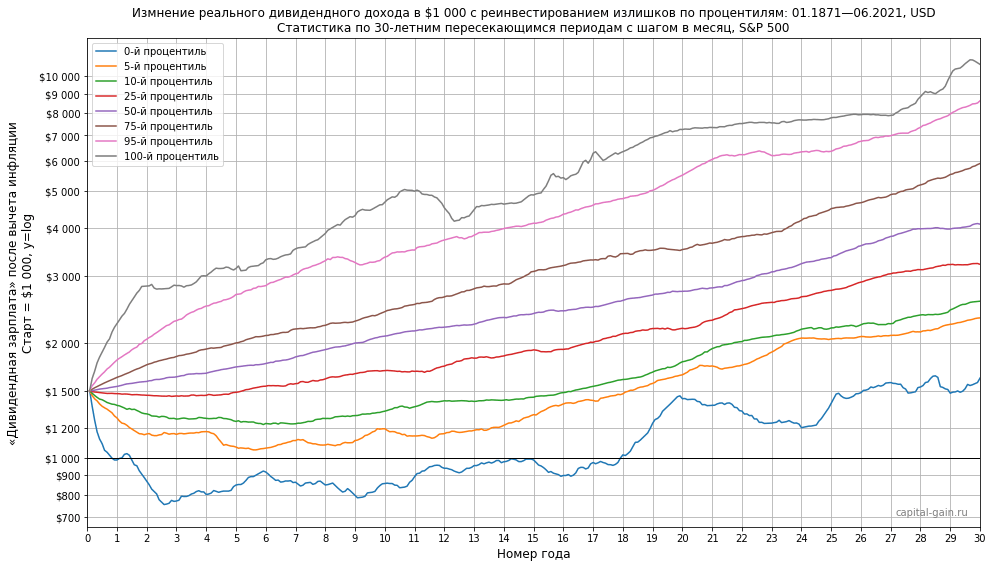

Давайте представим, что мы решили выйти на «самостоятельную пенсию» с $1,000 дивидендного дохода, едва только размер капитала превысит эту планку (цель некоторых блогеров на Ютубе и в Телеграме). Забегая вперёд, это не лучший подход к реинвестированию дивидендов, но об этом позже. К какому доходу мы в итоге придём через 10 и 30 лет за вычетом инфляции с реинвестированием и без?

В портфелях с частичным реинвестированием дивидендов лоты индекса докупались на сумму дивидендного дохода, превышающую $1,000 в месяц, если такой был.

Если проедать все получаемые дивиденды, через 10 лет после старта с $1,000 реальный дивидендный доход может и уполовиниться, и вырасти вдвое. От весьма негативных сценариев инвестор никак не застрахован.

Но и реинвестирование лишней части дивидендов на этом сроке помогает плохо – худшие 10-летние периоды остаются такими же, потому что реинвестировать в них было нечего, а лучшие почти не меняются, потому что за 10 лет сложный процент не успевает заметно включиться в работу.

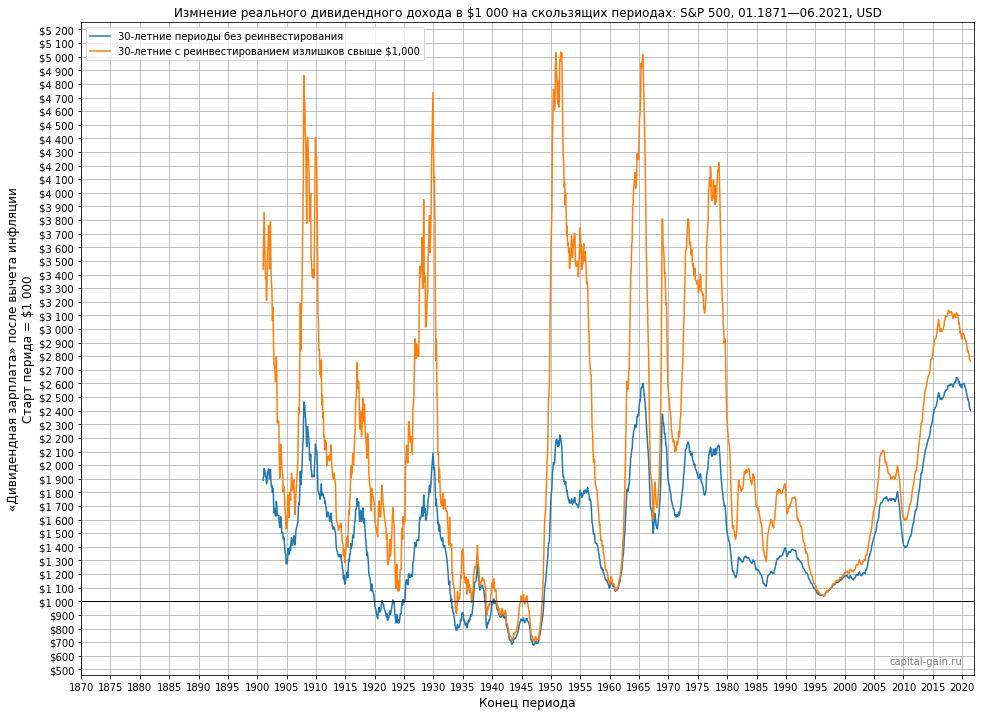

После 30 лет пенсии реальный доход дивидендного инвестора чаще значительно возрастал. Так было бы и с капиталом тех, кто рассчитывает на SWR, потому что в большинстве случаев портфель бы рос быстрее, чем мы его так или иначе тратили:

Реинвестирование появляющихся излишков в течение 30 лет позволило значительно улучшить доход в большинстве худших периодов, хотя и не во всех. По прошествии 30 лет доход в них опускался не больше, чем на треть. Сложный процент обычно успевал заметно себя проявить, и тем заметней, чем лучше период и больше получалось вернуть в рынок.

Мы посмотрели на конечные результаты по размеру реального дохода после 10 или 30 лет на пенсии и убедились, что в худших исходах капитал дивидендного инвестора продолжал генерировать хотя бы половину или треть от запланированного.

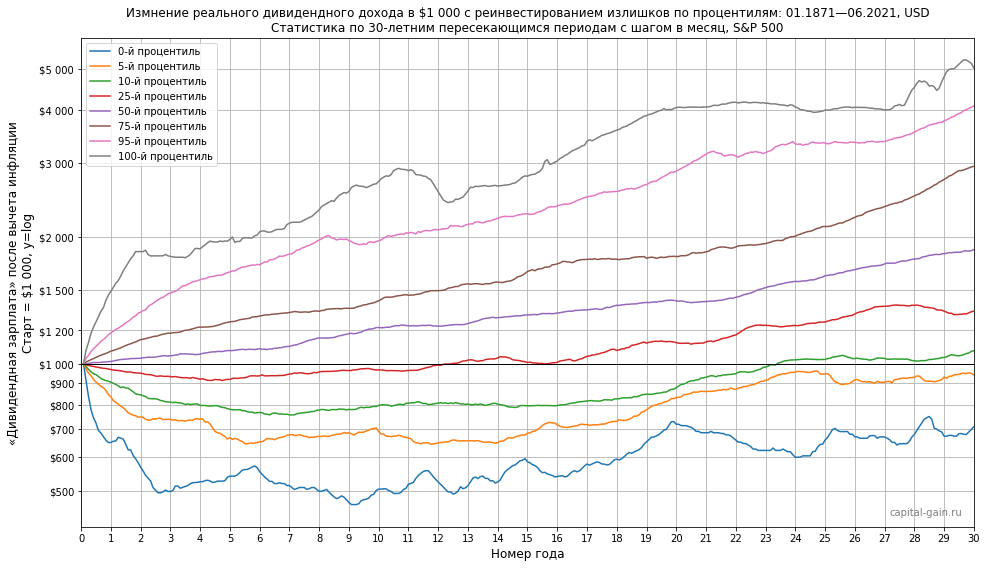

Но что происходило внутри этих периодов? Ниже я поделил все прошлые сценарии 30-летней дивидендной пенсии в индексе S&P 500 на процентили:

0-й и 100-й процентили – худший и лучший сценарий 30-летней пенсии.

N-й процентиль означает, что N% случаев были хуже отображенного на графике.

50-й процентиль равен медианному исходу.

Частичное реинвестирование дивидендов осуществлялась покупкой дробных лотов индекса на сумму дивидендного дохода, превышающую $1,000 в месяц, если такой был.

Здесь важно смотреть на вероятность худших сценариев. Исходя из исторической доходности, медиана, а тем более лучшие сценарии, ожидаемо со временем давали превышение над целью. В большинстве случаев так и будет. Но нас волнует меньшинство, потому что от пенсионного дохода ожидают надежности (не зря SWR расшифровывается как safe withdrawal rate) и речь сейчас про стабильность дохода.

Как видно на графике, сценарии значительного снижения дохода (скажем, на 20% и больше) не исключены даже с реинвестированием периодически возникающих излишков. Их вероятность в первые 16 лет составляет около 10%. И это при том, что дивидендная доходность индекса большую часть времени была гораздо выше, чем сейчас.

В худших возможных периодах реинвестирование практически ничего не меняет, потому что реинвестировать в них нечего. Поэтому, если начинать проедать все дивиденды как только доход превысил целевой, с реинвестированием или без доход способен уменьшится на 20–50%.

Такой инвестор может рассчитывать на стабильность дохода только в двух случаях:

- если дивидендные выплаты в его пенсионном периоде никогда не будут сильно снижаться в реальном выражении;

- если в начале периода рост реальных дивидендных выплат будет таким, что ранним реинвестированием позволит компенсировать будущее их снижение ниже целевого уровня.

Теперь кажется очевидным, что более правильным вариантом реинвестирования будет изначально иметь больше денег, чем требуется для обеспечения достаточного для жизни дохода, и сразу начинать реинвестировать излишки дивидендов.

Постоянный рост капитала подразумевает, что недальновидно и опасно начинать жить с дохода от вашего портфеля едва дохода хватает на обеспечение вашей жизни. Доход должен превышать хотя бы на треть потребности инвестора, чтобы как минимум треть реинвестировать, обеспечивая постоянный рост капитала.

Олег Клоченок

Например, если целью заложить доход в $1,500 и $500 из них сразу начинать реинвестировать, то в 95% случаев доход на тех же данных не опускался ниже $1,000, а в худших случаях падения достигали 1/5 части дохода, но только в первые 10 лет пенсии:

Грааль стабильности найден? Можно сказать, что да. Но есть один нюанс.

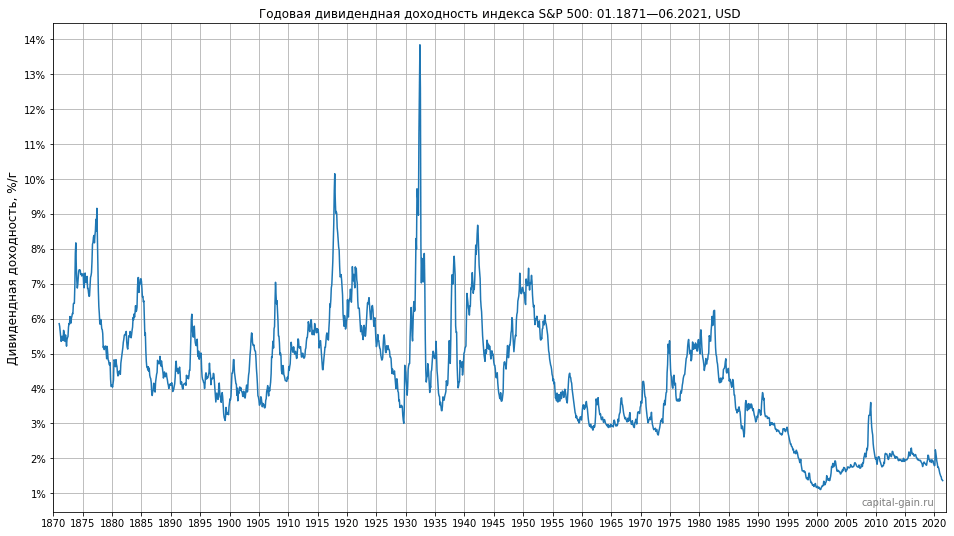

Дивидендная доходность акций при условии достаточной диверсификации и взвешивания их по капитализации сегодня невелика – около 1,5% на рынке США (график ниже) и 2,4% на других развитых рынках (данные из брошюры индекса MSCI World ex USA).

Если взять за ориентир 2%, то чтобы такая доходность приносила $1,000, потребуется капитал размером 1000 * 12 / 0,02 = $600,000 (44 млн. руб.). А чтобы получать $500 сверх желаемого дохода для реинвестирования, нужно накопить ещё больше – $900,000 (66 млн. руб.).

Если вы долларовый миллионер, готовый жить на $1,000 в месяц, то поздравляю! 😊 Остальным же в поисках решения этой проблемы придется обратиться к тем составляющим дивидендной стратегии, что я назвал в начале статьи – поиску эмитентов с (а) высокими и (б) стабильными выплатами.

Это подводит нас ко второй опции в запасе у дивидендных инвесторов – снижению диверсификации в погоне за дивидендной доходностью. Это либо выбор акций с высокой доходностью на рынках разных стран, либо только на российском рынке (пока его доходность сохраняется на высоком уровне). Снижать диверсификацию ради повышения стабильности – звучит уже парадоксально, но об этом поговорим в следующем мифе.

А пока сконцентрируемся на доходе и проверим, насколько стабильный доход мог принести ETF DVY (один из старейших на рынке), состоящий из 100 акций компаний, которые хотя бы 5 лет выплачивали относительно высокие дивиденды, и сколько это будет стоить сегодняшнему инвестору.

Если продолжить игнорировать полную доходность и сфокусироваться на выплатах, то на поверку они оказываются не так уж и стабильны. В предпоследний кризис годовые выплаты сокращались на 35% (после вычета инфляции), а на их восстановление ушло 9 лет:

Выходит, что даже со специальными дивидендными ETF, либо с собственными портфелями из отдельных акций, для повышения стабильности дохода тоже с самого начала нужно рассчитывать на реинвестирование части дивидендов. В случае с DVY и примером в $1,500 стартового дохода требуемый размер капитала по текущей доходности фонда 3,2% составит $562,500.

Это меньше $900,000 для вложения в S&P 500, но больше $300,000–343,000, которые нужны для типичных SWR в 4–3,5%, генерирующих $1,000 ежемесячного дохода. К тому же у этого варианта есть дополнительный риск из-за сниженной диверсификации.

Сократить разницу в требуемых суммах капитала возможно, но только через ещё большее снижение диверсификации. Например, выбор акций только на российском рынке, как многие и поступают. Либо через маркет-тайминг, то есть ожидание и выбор подходящих точек входа с повышенной дивидендной доходностью. Стоит ли говорить, что это варианты для смелых, а не желающих стабильности?

В отличии от дивидендного дохода, стратегии изъятия капитала из портфеля на основе SWR могут быть такими жесткими или гибкими, как удобно самому инвестору. Он может всегда снимать одну и ту же заранее определенную сумму на текущие расходы, в кризис или нет. А может увеличивать или уменьшать расходы в зависимости от ситуации на рынке, но в допустимых для него и самостоятельно определенных пределах (Guyton-Klinger Spending Decision Rules и подобные стратегии изъятия).

У дивидендного инвестора такой гибкости нет – он зависит от дивидендных политик компаний и получает такой доход и по такому графику, который кто-то за него определил. Этот доход может быть выше или ниже целевого, а равным ему никогда не будет. Что же в этом стабильного?

Максимальную стабильность доходов и гибкость стратегии получает инвестор, который продает часть портфеля в дополнение к возможным дивидендным и прочим выплатам согласно своему плану и с той периодичностью, какую он сам определил.

Последний, слабый, но аргумент против дивидендной стабильности, психологический. Когда на счет приходят дивиденды, у инвестора появляется соблазн потратить больше денег и меньше реинвестировать, что может плохо влиять на будущую стабильность дохода. SWR-стратегии заставляют инвесторов продавать небольшие доли капитала, что психологически менее комфортно и создаёт дополнительное препятствие транжирам.

Десятка дивидендных акций достаточно для диверсификации

Поскольку высокодивидендных акций со стабильными выплатами много не сыщешь, этот квест провоцирует сильное снижение диверсификации.

Многие дивидендные инвесторы даже не выходят за пределы местного рынка, собирают портфель из десятка российских акций с высокой доходностью и несут дополнительные риски – отдельных эмитентов, плохой диверсификации по отраслям и страновой. При этом думая, что они достаточно диверсифицированы:

Широкая диверсификация должна подразумевать не только набор из акций не менее 10 эмитентов, развивающих свой бизнес в разных отраслях, но и включение в портфель недвижимости, облигаций и депозитов в размере достаточном, чтобы доход от этих активов смог прокормить в кризисные годы.

Олег Клоченок

Это придирка к словам, признаю, и у активных инвесторов могут быть свои критерии и соображения, но широкой диверсификацией в рамках одного рынка я склонен считать покупку хотя бы всех акций крупной капитализации на этом рынке, а лучше total market фонда при его наличии. И, конечно, глобальную диверсификацию для исключения риска отдельных стран и лучшей диверсификации по отраслям, которые могут быть плохо представлены в конкретной стране, никто не отменял.

Я не буду подробно расписывать здесь недостатки портфелей из 10 акций – большинство из них уже описано в статье про проблемы активного управления, которое тоже требует снижать диверсификацию относительно широкого рынка акций (только для получения альфы, а не дивидендной доходности). И все они корнями уходят в особенность распределения доходностей акций, описанное в исследовании Бессембиндера.

Отказываясь от широкой диверсификации в погоне за размером и стабильностью дивидендов, вы увеличиваете риск портфеля в терминах возможных исходов по конечному капиталу (доходу, как следствие, тоже). Сужая набор акций в портфеле, вы уменьшаете opportunity set своего портфеля, то есть потенциально пропускаете меньшинство компаний, которые в будущем неожиданно принесут бо́льшую часть доходности.

Согласно этому исследованию, из-за повышенного риска отставания от рыночной доходности недостаточно диверсифицированным можно назвать даже портфель из 100 акций, какого нет у большинства дивидендных инвесторов даже на американском рынке, не говоря о российском. Есть и другие подобные расчёты – больше ссылок богу ссылок.

Можно возразить, что такие исследования основаны на случайном выборе акций, а сток-пикеры делают свой выбор не случайно, и это правда. Но эти исследования показывают нам, что любой сток-пикер, в том числе дивидендный, действует в «неблагоприятной среде», потому что берет на себя часть невознаграждаемого (диверсифицируемого) риска.

Они словно двигаются против ветра, потому что выбирать приходится десяток лучших бумаг из тысяч посредственных. Выбор приходится делать сегодня, и только в будущем станет ясно был ли он правильным. Вот только будущее мы уже не контролируем и после того, как выбор сделан, любого сток-пикера ожидает череда случайных событий.

Пока выводы из исследований вполне подтверждаются результатами реальных дивидендных ETF – риск недополучить относительно широкого рынка (VTI) существует и реализовывался в фонде, на который мы уже смотрели выше (DVY), а также в фонде дивидендных аристократов SDY:

Такое сравнение не совсем корректно – мы сравниваем дивидендные акции с чистым рыночным риск-фактором, хотя известно, что дивидендные бумаги в прошлом давали нестабильную экспозицию на value, low volatility и profitability факторы и их риск-премии, которые в прошлом можно было бы получить эффективнее и с большей диверсификацией, что привело бы к большему отставанию дивидендных портфелей (на 1,5% в год с января 2013 по 2019 в сравнении с фондами DFA).

Впрочем, кто-то может увидеть пользу в пусть нестабильной, но легко доступной экспозиции на целый ряд факторов с доказанной на прошлых данных премией и включить долю дивидендных акций в портфель только ради диверсификации по риск-факторам, ориентируясь при этом на полную доходность и используя SWR-стратегию изъятий.

Источник: portfoliovisualizer.com

И это корзины из сотни бумаг в каждом из фондов. Что уж говорить о портфелях частных инвесторов из десятка бумаг на российском рынке – их результат может быть каким угодно хорошим или плохим. Всё зависит от наличия у инвестора таланта и, конечно, удачи.

Дивидендная зарплата – беззаботная

Некоторые дивидендные инвесторы рассказывают нам, что их доход пассивный. Купил акции один раз, и деньги капают на счет беззаботно.

На самом деле большинство дивидендных инвесторов активные – сегодня мало кто покупает пассивный индексный фонд, потому что дивиденды широкого рынка любой страны ниже, чем у десятка отобранных по параметру дивидендной доходности акций. Чем они ниже, тем больше нужен капитал, и тем меньше людей могут позволить себе дивидендную стратегию в её пассивном виде.

Сама по себе погоня за высокой дивидендной доходностью – это странная стратегия инвестирования. Компания может выплачивать лишь незначительную часть чистой прибыли в виде дивидендов и не иметь планов её повышать, либо не иметь перспектив роста прибыли. Но если цена акции достаточно упадёт по каким-то причинам, этого хватит, чтобы дивидендная доходность оказалась привлекательной.

В то же время компания, выплачивающая неплохую часть стабильно растущей прибыли, может быть оценена рынком так высоко, что её дивидендная доходность окажется хуже средней. Сам по себе процент дивидендной доходности ещё ничего не говорит ни о качестве компании, ни о его сохранении в будущем.

Часто высокая дивидендная доходность – это сигнал о проблемах, потому что прибыльный и растущий бизнес редко бывает недооценен. Дивидендная доходность скорее вырастет из-за резкого падения цены, чем из-за резкого повышения дивидендов. Высокий относительно цены размер дивидендов может означать, что цена продолжит падать и в будущем.

Одно это может сделать её полную доходность хуже рыночной, но продолжающиеся проблемы у компании могут заставить её снизить или вовсе отменить выплату дивидендов, и это снова нанесёт удар по её цене! Тогда инвестор останется с такой дохлой коровой, что её уже некому будет продать по выгодной цене.

Бывает даже, что компании для выплаты дивидендов берут кредит – лишь бы не потерять статус дивидендного аристократа, ведь это обрушит стоимость акций. Инвесторы тогда не только получают компанию с нездоровыми долгами, так ещё и платят налог с кредита вместо прибыли.

Для дивидендных инвесторов я сейчас не открыл ничего нового – они все об этом прекрасно знают. Понимают, что даже дивидендные аристократы не вечные. И это делает из них ещё и фундаментальных инвесторов, ведь плохие компании с проблемами надо отсеять и оставить только стабильные.

Хотите почитать квартальных, полугодовых, годовых отчетов и новостей обо всех компаниях в своём портфеле? На 10 акций в портфеле это уже до 60 отчетов в год, на 30 – до 180. Хотите постоянно контролировать их payout ratio, чтобы он вдруг не начал расти, ставя под угрозу стабильность будущих выплат? Попринимать решений о продаже при изменении ситуации и покупке при каждой реинвестиции дивидендов?

Покупайте то, что знаете. Как узнать то, что вы не знаете? Начинайте читать. Все слышали из прессы, что основной бизнес в России – добыча и продажа сырой нефти. Вот возьмите и посвятите пару месяцев своего свободного времени выяснению подробностей нефтяного бизнеса.

Узнайте как нефть добывается, какие месторождения есть в России, какова себестоимость добычи и из чего она складывается, как нефть продается, какова себестоимость доставки нефти от продавца к покупателю и т. д. и т. п.

Потом посвятите 3 месяца вопросам добычи и продажи газа [тут Олег загадочно улыбается]. Потом телекоммуникационному бизнесу. Потом банковскому. Через год вернитесь к нефти и отдайте месяц на углубление своих познаний в этой области. […]Вы интересно проведёте время, существенно расширите свой кругозор и получите ориентиры для формирования собственной точки зрения на перспективы того или иного бизнеса. Уже через 5–7 лет можно достичь впечатляющего уровня компетенции. […]

Олег Клоченок

Вот она, беззаботная стратегия инвестирования. За ширмой простой и понятной, психологически комфортной стратегии для ленивых и жаждущих освободиться от стресса, как её представляют нам блогеры, скрывается сток-пикинг с маркет-таймингом со всеми вытекающими обязанностями перед собственным капиталом, необходимостью постоянно принимать решения, напрямую влияющие на ваше будущее, брать на себя ответственность и много дополнительного риска.

Если вам не интересно так вкладывать своё время, ищите подходы к инвестициям, не связанные с выбором объектов инвестиций. Это будет полезнее и безопаснее для вас.

Олег Клоченок

Дивидендная стратегия позволяет лучше спать

Известно, что инвесторы плохо способны следовать собственным стратегиям на фоне рыночной волатильности. Идея мифа в том, что в табличках «табличных инвесторов» план снимать по 3–4% может выглядеть идеально, но в первый же кризис начнутся какие-то проблемы с поведением и непредсказуемыми последствиями. А дивидендные инвесторы спят лучше, потому что их стратегия позволяет обмануть мозг, следя только за «стабильным доходом». Вместо рационального мышления нам предлагается трюк, самообман.

На самом деле это решается составлением правильного портфеля, то есть стратегией распределения активов. Не берите на себя риска больше, чем вы в состоянии переварить.

Да и предлагаемый трюк мне кажется неубедительным. Если вы видите, что ваши дивидендные акции так же (а то и больше) просели в кризис, да ещё и треть компаний отменили или урезали выплаты, все те же психологические проблемы могут быть и у дивидендных инвесторов.

Я бы даже сказал, что проблемы у них более вероятны, ведь доле облигаций в портфеле они уделяют меньше внимания, чем пассивные инвесторы. А доходная стратегия в такие времена вообще предполагает максимум маркет-тайминга и сток-пикинга, что явно не способствует лучшему сну.

Добавим к этому и плохую диверсификацию – если в любой из 10 компаний начнутся серьезные проблемы, это повлияет на психику инвестора больше, чем если проблемы начнутся в любой из тысяч компаний в глобальном портфеле пассивного инвестора (он этого даже не заметит).

Я уже давно читаю блоги и слушаю подкасты многих западных ранних пенсионеров, вижу посты на форумах менее медийных из них. В своём большинстве они инвестируют в индексные фонды и регулярно продают небольшую часть портфеля на текущие расходы по какой-то разновидности SWR-стратегии. В коронакризис никто из них не жаловался на плохой сон.

Налоговая эффективность дивидендной стратегии такая же

Налог на дивиденды в России равен налогу на прирост капитала при продаже акций, потому что это один и тот же налог – НДФЛ. Но это не значит, что налоговая эффективность инвестирования в дивидендные акции такая же.

Основной налоговой проблемой дивидендных стратегий является именно погоня за высокой доходностью. Чем выше доходность, тем больше налогов немедленно заплатит инвестор.

Стратегия полной доходности не исключает использования акций компаний, не распределяющих прибыль или делающих это через обратный выкуп, позволяя отсрочить уплату налога до момента, когда эти деньги реально понадобятся. Это может быть несколько месяцев или десятки лет. Всё это время неуплаченный налог будет оставаться инвестированным и работать на вас. А ЛДВ и ИИС-Б в нашей стране позволяют вообще не платить налог на прирост капитала, возникающий у инвестора при продаже активов.

Налоговым преимуществом пользуются и (Б)ПИФы на российские акции. Не являясь юридическим лицом, фонд получает дивиденды грязными (полностью) и реинвестирует их. В этом случае, правда, есть комиссия фонда, которая это преимущество портит. Учитывая то, что при покупке отдельных бумаг налог вы заплатите точно, у фондов за вычетом их комиссий может быть паритет с покупкой отдельных акций, если их суммарная комиссия не превышает текущую дивидендную доходность российского рынка, умноженную на 13%.

Заключение

Теперь, когда мы сняли лапшу с ушей, давайте посмотрим на дивидендную стратегию ещё раз.

Прежде всего – за хорошей дивидендной доходностью людям сложно увидеть посредственную ценовую. Но если ты чего-то не видишь, то это не значит, что этого нет.

Нет особой разницы как вы будете получать нужный вам на жизнь доход – этот процесс в любом случае уменьшает капитал. Важно только выбрать правильную скорость его уменьшения.

Дивидендная или доходная стратегии ничем не лучше SWR в плане стабильности получаемого дохода, зато имеют ряд недостатков:

- налоговую неэффективность;

- низкую диверсификацию;

- сложность реализации (необходимость сток-пикинга и маркет-тайминга, особенно для не самых больших капиталов);

- и недостаточную точность планирования дохода.

И всё ради чего? Олег Клоченок, опытный доходный инвестор, правильно учит реинвестировать не меньше трети получаемого дохода. Причину этого мы увидели в истории американского рынка (российский от него в этом плане не отличается).

Но тогда подумайте вот о чём – если, скажем, дивидендная доходность у вашего портфеля из российских акций 8%, обратно вы отправляете 4% и ещё на 4% живёте, то чем это отличается от обычного rule of thumb про SWR 4%? Только тем, что вы несете лишние риски, потому что сильно снизили диверсификацию, и уплатой НДФЛ не с 4%, а с 8% дохода.

Проще и безопаснее инвестировать пассивно и придерживаться стратегий на основе SWR. Они не требуют большего капитала, чем дивидендная стратегия, позволяют экономить на налогах и действительно лучше спать.

Думайте о полной доходности своих инвестиций!

54 ответа к “Жизнь с капитала: дивиденды – мифы и факты”

Спасибо за серьезный разбор. Постоянно мучают ровно те вопросы, которые затронуты в статье. Эмоционально оч хочется попробовать див стратегию, но больше всего смущает маркет-тайминг.

Единственное, кажется Клоченок – доходный , не дивидендный инвестор

Меня тоже рассказы в интернете прямо подкупают собрать себе портфельчик, очень заманчиво это)

Да, поправил фразу в конце, спасибо.

О, читаю статью прям как собственные мысли! Пытаюсь доносить у себя на канале (вот на эту тему: https://zen.yandex.ru/media/id/604b4ece654f8a4a7a5539db/dividendnye-strategii-zlo-ili-blago-611c92325ccea07003af1640 один из постов), что дивидендный подход это мягко говоря не сильно умно – но народ у нас твердолобый, стабильно меня поливают навозом в коментах, так как разрушаю их веру)) Про Вас кстати на канале тоже было))

Я видел у вас расчет результата за 10 лет в дивидендных акциях, вроде индексу только чуть-чуть уступил) Но я не понял учитывалось ли реинвестирование дивидендов в портфеле из отдельных акций (кажется, что нет).

Вообще наших инвесторов недавняя прошлая полная доходность этой группы акций подстегивает ещё, не говоря о текущих yield’ах. Короче recency bias тут тоже в работе.

Нет, реинвест дивидендов я там не учитывал (и это конечно не совсем правильно). Но самая главная проблема у людей – взять и посчитать итоговую доходность способны единицы, от этого все последствия с искажением восприятия реальности. У меня, правда, канал совсем другого уровня и рассчитан на обычных людей, а не на продвинутых инвесторов, как у вас.

Единственное, в чем правы дивидендные инвесторы (применительно к Российскому рынку) – если компания платит регулярные дивиденды, значит она уважает миноритарных акционеров и дает им часть прибыли, а не выводит ее по серым схемам (ну как минимум не всю). Но в моих глазах это слабое утешение, особенно с учетом того, что при горизонте инвестиций в 20+ лет менеджмент сменится многократно – и как он будет вести себя в дальнейшем неизвестно.

Диверсификация должна быть во всём, в том числе и в наличии дивидендных бумаг в портфеле.

Спасибо за статью,

вопрос:

“Пока выводы из исследований вполне подтверждаются результатами реальных дивидендных ETF – риск недополучить относительно широкого рынка (VTI) существует и реализовывался в фонде, на который мы уже смотрели выше (DVY), а также в фонде дивидендных аристократов SDY”

Да, но по графикам видно, что дивидендный фонд SDY до 2020 был наравне, а то и лучше чем широкий индекс. Сейчас в ковидный период сильно выросли техи которые исторически редко платят дивиденды.

Кроме того DVY/SDY далеко не лучшие дивидендные фонды, подробнее разбор дивидендных ETF: https://www.youtube.com/watch?v=TPSw7On2gUo

Скажу больше – дивидендные акции исторически опережали широкий рынок в США. Но в историческую доходность до публикации факторных моделей (в первую очередь Fama/French 3-factor model) я специально не лез, потому что это сложная тема, полная неопределенности.

Из-за нестабильной экспозиции на ряд факторов (value, profitability/quality, low volatility) дивидендные акции приносили больший CAGR на длинной дистанции в прошлом, но продолжится ли это? Известны проблемы у этих академических изысканий после публикации. Мы не знаем сохранятся ли премии и, если да, не уменьшатся ли они на столько, чтобы не окупить более высокие издержки таких портфелей.

Лично я, если бы и ставил на это, то только как на кривенький factor tilt в портфеле вместо или в дополнение к покупке доли small cap value. Но обязательно основную долю в портфеле продолжил бы занимать market фактор, то есть пассивные фонд(ы) на мировой рынок акций.

p. s. В видео про дивидендные ETF у него №1 в списке – momentum ETF с yield = 0,8%)) NOBL и SCHD на своих ещё более коротких сроках существования тоже уступили VTI, причем SCHD уступал постоянно. В любом случае мысль не в том, кто кого опередил на конкретном периоде (это бесполезные наблюдения), а в том, что снижение диверсификации ведёт к нестабильности результатов относительно широкого рынка, то есть делает возможным заметное снижение капитала при отсутствии таких проблем у рынка в целом.

Спасибо за ответ, и еще раз спасибо за столь быстрый ответ 🙂

Тогда может про это стоит и упомянуть в этой статье, в разделе факты 🙂

Про то как будет в будущем хорошо сказал Нильc Бор: “It is difficult to make predictions, especially about the future.”

Еще вопрос, вы пишите:

“И это несмотря на то, что есть и другой способ вернуть часть прибыли акционерам, причем более выгодный по налогам – обратный выкуп акций,” а можно привести пример, например налог на дивиденды 10% (не берем REIT, LP и т.д.), а каков налог на прибыль полученную по продаже акций и сколько для самой компании стоит этот обратный выкуп?

На мой взгляд, дивиденды это один из способов законного вознаграждения владельцев компаний, а рядовые инвесторы в див. акции это просто “рыбы прилипалы” 🙂

Тот же Роберт Шиллер рассказывая про акции, говорит, что ради дивидендов всё это и затевается и часто про это забывают.

Налоговые резиденты РФ обычно платят 13% с дивидендов по российским и зарубежным акциям. В случае с брокером IB, например, удержано будет 10% и ещё 3% надо будет самостоятельно уплатить в ФНС. В США и Канаде, насколько я знаю, eligible/qualified дивиденды облагаются по меньшей ставке налога, чем income tax rate. Про остальные страны не знаю.

Обратный выкуп сам по себе инвестору ведь ничего не стоит, только если он решит продать часть подорожавших акций может возникнуть обязанность уплаты налога. Но налоговую базу здесь контролирует инвестор, продавая ровно столько сколько нужно ему сейчас, а не платя налог со всей выплаты, какой бы она ни была.

Сколько байбэки стоят для компаний в плане операционных расходов я не знаю. Подозреваю, что недорого, иначе бы история с General Public Utilities Corp. из примера Шиллера не возникла бы)

Жаль Клоченок не так часто встречается на просторах ютьюба, его вебинар заповеди доходного инвестора приятно смотреть и слушать, и спустя 7 лет, после появления видео.

Статья интересная и на злобу дня, но вот есть ситуация когда лично я заинтересован в получении дивидендов с последующим 100 реинвестированием их для увеличение объёма пополняемых средств на ИИС, т.к. механизм ИИС не даёт возможности вывести с него прибыль. И только за счёт поступающих дивидендов получается увеличить объем средств на счёте.

А в чём конечный смысл схемы в вашем случае?

Пополнение ИИС до суммы в 400 000 в год, за счёт дивидендов, т.к. пополнений от сбережений не достаточно.

Если вы купите фонд, он тоже будет получать и реинвестировать дивиденды, разве нет?

То есть вы получаете дивиденды по акциям на ИИС, акции на эту сумму дешевеют, вы возвращаете дивиденды и получаете то же самое, как если бы дивиденды не выплачивались.

Я думаю тут идея в том, чтобы получать налоговый вычет на взносы ИИС, который можно получить только внося свежие деньги в течение года на счёт (дивиденды у некоторых брокеров можно получать “снаружи” ИИС на отдельный счет). Дивиденды, которые крутятся “внутри” ИИС этот вычет получить не помогут. Но схема тоже довольно спорная и применима в очень ограниченных случаях.

Добрый день. Боюсь вам на ИИС для этого придется держать довольно много денег. Даже если вы по 1 млн в год будете туда вносить (что уже снижает эффективность вашей идеи), через три года у вас там будет 3 млн + какой-то небольшой прирост.

Какой с таких сумм будет дивидендный поток я точно не знаю, но не думаю, что его будет достаточно, чтобы сгенерировать 400 к в год.

Михаил, сейчас нормальные брокеры позволяют настроить получение на банковский счёт дивидендов за акции, находящиеся на ИИС. То есть вы пользуетесь вычетами ИИС, получаете дивиденды как текущий доход, не закрываете ИИС.

Дмитрий, огромная благодарность за ваш труд. Выход ваших статей это праздник. Читаю с удовольствием и огромной пользой для себя.

Возник вопрос. Допустим, мне нужен доход в месяц 1000$. Вкладываю в широкий рынок снп 500. Стратегию изьятия определил для себя через swr 4%. Раньше я считал, что для такого дохода мне нужно 300 000$ (1000/0,04*12). Вроде верно. Опять же, допустим, средняя дивидендая доходность снп500 2% в год. Значит ли это, что я могу 500$ получить через дивиденды, а ставку swr опустить до 2%?

Или, как альтернатива, что мне не надо 300 000, а надо «всего» 200 000? (2% через дивиденды и 4% через swr?)

Ситуация гипотетическая, хочу разобраться в логике. От этого ведь зависит и финансовый план, в части целевого капитала.

Спасибо!)

Нет, ставка SWR от дивидендов не зависит, и дивидендная доходность постоянно меняется. Текущие выплаты просто уменьшают сумму, которую вам сейчас надо получить через продажу активов, но не влияют на планирование.

Если за год надо снять $12,000 и дивидендами пришло $6,000, значит ещё на $6,000 вы что-то продадите сами. Из-за дивидендного сезона это не будет гладко, в какие-то месяцы никаких дивидендов не будет, в какие-то будет много (может даже решите реинвестировать).

То есть, планировать целевой капитал лучше исходя из swr ~3-4%, просто потом продавать тело капитала по факту, с учетом уже пришедших дивидендов?

Если так, Не будет ли путь к цели излишне длинным?

Да, планируют обычно 3-4% с расчетом на полную доходность, дивиденды это часть полной доходности, как на что-то отдельное на них рассчитывать нельзя. Путь будет таким, каким должен быть для достаточной надежности стратегии) Его длина больше зависит от ставки сбережений.

Спасибо за материал, как всегда очень обстоятельно, не представляю сколько времени уходит на такой материал )

Я, как заочный “ученик” Олега Клоченка, пришедший в инвестиции именно благодаря нему, в любом случае благодарен Олегу. Возможно у этого подхода нет рациональных преимуществ, но благодаря психологической комфортности и привлекательности, конверсия “депозитчиков” в инвесторов у такого подхода выше, а это уже неплохо, учитывая что подавляющее количество денег в России по прежнему складируются в депозиты под 4-6% годовых.

Возможно, не будь такого Олега (и текущих ютуб-популяризаторов этого подхода) я, и многие другие, застряли бы еще на многие годы в однушках и депозитах и потеряли бы еще больше драгоценного времени.

Поэтому один плюс у подхода все таки есть, максимально близкий для ментальности депозитчиков подход.

перечитал свой комментарий, вытекли глаза от тавтологий( нужна кнопка “редактировать”..

Польза есть, конечно, наверняка многие люди своё финансовое положение улучшили.

Спасибо за статью. Тоже слежу за бабайкиным но больше интересно чем он занимается на ранней пенсии. А его подход к инвестированию тоже не разделяю, но услышать четкие аргументы в такой фундаментальной статьей это супер!

Сразу оговорюсь, что с приведенным в статье матаппаратом глубоко не знаком, поэтому возможно глупый вопрос – в графиках с процентилями каким образом вы определяете вероятности исходов? В частности фраза “Как видно на графике, сценарии значительного снижения дохода (скажем, на 20% и больше) не исключены даже с реинвестированием периодически возникающих излишков. Их вероятность в первые 16 лет составляет около 10%”.

Я на осях измерения графиков вероятности не вижу.

Между 4-м и 16-м годом по границе $800 (снижение на 20%) проходит линия 10-го процентиля, отсюда и вероятность 10% (потому что такими же или хуже были 10% от всех исходов).

Дмитрий, у вас все статьи просто золотые. Благодарю за очередной потрясающий материал

Спасибо!

Спасибо за очередную качественную статью! Вопрос немного не по теме. Везде пишут что инвестирование в бпиф может быть выгоднее чем собрать портфель самому за счёт экономии на налогах на дивиденды. Например дивидендная доходность индекса мосбиржи 8%, если комиссия фонда менее 1,04% то инвестирование в бпиф выгоднее чем владеть акциями и платить ндфл с купонов. Но ведь бпиф возьмёт свою комиссию не только с суммы дивидендов, но и со стоимости самих акций. И списываться будет каждый год по 1,04% от суммы всех активов(изначальная стоимость акций+прирост стоимости акций+дивиденды). А при покупке отдельных акций, сумма прироста капитала будет освобождена от ндфл через ЛДВ. Как в этом случае рассчитать эффективность использования бпиф или etf? И будет ли она в итоге при очень долгосрочном владении ?

Дивиденды ничем от прироста капитала не отличаются в этом плане, кроме необходимости уплаты налога. То есть в вашем примере 1,04% – это потеря части полной доходности из-за НДФЛ с дивидендов, которой либо достаточно, либо нет, чтобы окупить комиссии конкретного фонда, который растет медленнее бенчмарка на размер комиссий. Портфель из отдельных акций растет медленнее на размер налогов и транзакционных издержек, портфель фонда – на размер комиссий (куда включены все издержки и вознаграждение управляющего).

Нюанс здесь скорее в том, что у БПИФ фактическое отставание от бенчмарка может быть и больше всех заявленных комиссий, они, бывает, просто плохо управляются в силу разных причин.

Сделал пример расчета (можно менять параметры справа от таблицы, если скопировать её себе): https://docs.google.com/spreadsheets/d/1RAEDb8Y1Me3FL8dGKd65LNQQVMIkwCW-3Ai7IP4OyTQ/edit?usp=sharing

Спасибо за таблицу! Как всегда все четко и понятно. Все таки получается что в большинстве случаев владеть фондом и проще и выгодней.

Здравствуйте, Дмитрий. Я по Вашей модели прошелся и результат получился в разрезе 10-ти лет другой все же. Не две тысячи разницы, а 860руб. При этом я оставался в рамках Ваших условий и не увеличивал количественно число эмитента, а только накидывал разницу с дивов к телу. При комиссии управляющему в 0,079 результат будет уже обратным +1352руб. Поэтому тема не такая однозначная, как кажется. Опять же подневно видно, что дивидендная тема на наборе опережает фонд в силу разнонаправленности расходов и отстает только в точке отсечки дивов и уплаты налога. Если работать на сброс денежной массы, то можно предположить, что Ваши аргументы лишь теория. Если все же работать от риска в рамках тех же условий и, как Вы и писали использовать дивиденды в качестве средства существования и в одном варианте снимать только их и платить налог, а в другом продавать часть активов и так же платить налог, то результаты по Вашей модели будут следующими.

1. 102664,1243 (5975) – 103405,6802 (5983,561644)

Справа, сумма остатка после вычета дивов за год. В скобках дивиденды из расчета 6%. Слева сумма после продажи активов на 5,5% что бы приблизительно в натуральном выражении совпадать с дивами от начислений.

2. 105399,2242 (6134) – 106927,3469 (6187,342618)

3. 108207,1906 (6297) – 110568 (6398,063716)

4. 111089,9647 (6465) – 114334,632 (6615,904438)

5. 114049,5394 (6637) – 118452,6443 (6617,142783)

6. 117087,9609 (6814) – 122486,7625 (7087,68699)

7. 120207,3298 (6996) – 126658,2698 (7329,07094)

8. 123409,8025 (7128) – 130971,8454 (7578,67565)

9. 126697,5931 (7373) – 135432,3276 (7836,781106)

10. 130043,3673 (7568) – 140044,7195 (8103,676808)

Разница в десятку.

Получается, что если у человека большой капитал раз в сто, больше, то при кажущихся равных из статьи условиях, он растет а мы с фондом нет. И при этом в России реально может часть еще и реинвистировать.

Я посчитал еще по самой низкой ставке 0,03, но там тоже если на понижение дивы выигрывают не намного. А если учесть еще и льготы Российких инвесторов по отношению к амерским фондам,которых у нас нет, то тема с продажей части активов и вовсе проигрывает.

Мне сложно понять ваши расчеты в таком виде и на чем основаны выводы из них. Выше я давал ссылку на таблицу в Google Sheets, которая сравнивает сбор индекса vs фонд и дивидендный портфель vs фонд без учета транзакционных издержек, но с учетом налогов: https://docs.google.com/spreadsheets/d/1RAEDb8Y1Me3FL8dGKd65LNQQVMIkwCW-3Ai7IP4OyTQ/edit?usp=sharing

Там видно, что дивидендный портфель из-за налогов проигрывает ещё больше, чем просто сбор индекса руками. И из какого портфеля вы будете изымать один и тот же процент не важно, важна только полная доходность. Можете набросать что-нибудь в том же виде по своим вводным? Так было бы проще понять и проверить расчеты.

Я не очень силен в таблицах поэтому протягивал таблицу, как школьник. Вторую вкладку не рассматривал. Попробую ее тоже протянуть. Сегодня. Сделаю

Я сам дивидендный инвестор. Но когда пытался почитать статьи в инете про дивидендную стратегию (вдруг что-то новое узнаю), то всегда натыкался на какую-то фигню. Либо это оказывалось не про дивидендную стратегию, либо материал был очень низкого качества. Эта же статья на фоне остальных так даже понравилась. Много вещей верно написано. Хотя и ошибок, мелких и крупных, тоже довольно много.

Огласите весь список! 😀

Только огласить или раскрыть? Всех ошибок или только крупных? В принципе крупных всего 7 насчитал, так что просто огласить не сложно:

1. У дивидендного инвестора нет в портфеле российских акций, любых облигаций и драг металлов. Также выбирать бумаги с высокой текущей див. доходностью и реинвестировать часть дивов это опционально, а не обязательно.

2. Не нужно читать отчеты и новости по компаниям. Совсем.

3. Дивидендная пенсия отличается высокой стабильностью.

4. Продажа активов уменьшает капитал.

5. Высокодивидендных акций со стабильными выплатами много.

6. Уровень диверсификации определяется количеством бумаг в портфеле и секторами экономики.

7. Дивидендному инвестору не нужна “ценовая” доходность акций. Поэтому вопрос хуже она или нет чем у других акций вообще не стоит. (Если че, то она лучше).

Благодарю, я всё понял)

Чувствуется некая обида на термин “табличные инвесторы”. А по существу – думаю аргументы сокрушительны. Доходные инвесторы отправлены в нокаут.

Хорошая статья, спасибо автору!

Но на мой взгляд, такие рассуждения на бумаге могут быть оторваны от реальности бизнеса.

Сравнение по полной доходности верное для случая, если это две совершенно одинаковые компании, но одна выплатила дивиденды, а другая нет.

Допустим, есть компания на букву Г которая качает и продает газ.

У нее есть текущая оценка и появилась прибыль, перед несколько вариантов:

1) Вывести деньги в виде дивидендов, что повлечет за собой падение стоимости компании на сумму дивидендов

2) Отправить на обратный выкуп

2) Инвестировать в бизнес, оставив деньги в компании

Вариант 1 – деньги получили инвесторы, потеряли на налогах, но смогли сами принять решение как распорядиться с деньгами

Вариант 2 – деньги по сути тоже получили инвесторы, но косвенным методом и без потери на налогах

Вариант 3 – вот он на бумаге всегда идеальный, но в реальном мире зависит от решений менеджмента, а он не всегда может эффективно ими распорядиться. Например, отправят деньги на RND и по итогу спишут, ничего не сделав. Какая будет оценка компании в таком случае?

Или, например, решат инвестировать в стройку нового завода или непрофильного актива (отеля, например).

В вашей картине негласно получается так, что в варианте 1 инвестор всегда способен успешно (в контексте будущей доходности) определить куда реинвестировать эти деньги, а на деле это вовсе не обязательно.

Вообще, эти варианты актуально рассматривать сток-пикерам – когда вы выбираете в какую компанию вложить новые деньги или реинвестировать дивиденды. Если вы купили фонд на индекс и планируете использовать SWR или income с этого фонда каким бы он ни был, то все 3 варианта уже в портфеле и думать вам не о чем.

Тут любопытный парадокс у Vitaly. С одной стороны, он инвестирует в Г, потому что верит, что это хорошая компания, способная показывать хорошие результаты и делиться частью прибыли в виде дивидендов. А с другой стороны не доверяет, что менеджмент способен эффективно реинвестировать средства и хочет делать это сам. Но если ты знаешь куда лучше инвестировать деньги, то зачем держать их в этой компании 🤷♂️

Интересная мысль!

Кажется, «оправдание» тому только одно — людям кажется, что после вложения в дивидендную корову выплату берутся из воздуха, а не им отдают часть их же ранее вложенного капитала. И эти бесплатные деньги они куда-то выгодно вложат. В общем, клубок когнитивных искажений, которые даже объяснить тяжело.

Время показало , что вкладывать в зарубежные фонды с российским резидентством громадная ошибка. Прокладка в виде фонда между инвестором и компаниями, заморозка активов – вот те риски, которые вообще не упомянуты в статье. А мы , доходные инвесторы России, прекрасно чувствуем себя на фоне всего этого бардака.

Не понял причем тут российские фонды с заблокированными зарубежными активами… По теме статьи ничего не изменилось, фонды на рынок +/- целиком по прежнему проще и надежнее сток-пикинга.

Интересно, изначально когда были придуманы акции, дивиденды как раз являлись первопричиной по которой люди покупали акции и существовали только дивидендные акции?

Если я соберу руками индекс мосбиржи с дивидендной доходностью > 4% и буду проедать все дивиденды, означает ли это что я буду проедать капитал?

Почему дивидендный инвестор должен думать о полной доходности, по идее, если через дивидендные выплаты за несколько лет он получит сумму > изначально вложенной, то он уже в плюсе.

Что вы думаете о фондах на дивидендные акции типа DIVD, TDIV?

Что вы думаете о фондах сбера с выплатой дохода, например “ОПИФ РФИ «Первая – Фонд акций с выплатой дохода»”?

Не думаю, что дивиденды являлись первопричиной. Все-таки корпорации как юридическая форма и акционерный капитал важнее, чем конкретный способ распределения прибыли. Но да, раньше дивиденды в глазах инвесторов были важнее, чем сегодня. Сегодня в США акцент смещается на обратный выкуп, а в РФ остается на дивидендах. Это зависит от текущих налоговых условий и психологии людей.

На остальные вопросы статья вполне отвечает. Главное, что надо понимать, это то, что дивиденды – часть полученной прибыли. Если через них из портфеля выводится слишком много прибыли (больше, чем позволяла бы SWR на том же периоде), значит вы «проедаете капитал». До учета налогов важна только общая прибыль (полная доходность) и ставка изъятия из портфеля. Именно поэтому дивидендные гуру советуют часть выплат возвращать обратно в портфель.

Про фонды с выплатой дохода я думаю, что это очевидный как белый день и абсолютно успешный маркетинговый ход со стороны УК. Нашим инвесторам только скажи «дивиденды» – реакция всегда одна: shut up and take my money!!! Недавние данные по притоку денег в эти фонды подтверждают эту мысль. Их очень легко продать.

То что индекс IMOEX (без дивидентов) обгоняет инфляцию (если например посмотреть за 10 лет и за макс период) разве не означает что можно проедать дивиденды?

https://capital-gain.ru/app/funds/compare/?tickers=CPI_RU%252CIMOEX¤cy=RUB&utm_medium=copy_link

Так посчитать изменение реальной стоимости капитала на пенсии не получится, потому что расчет не учитывает изъятия и, соответственно, риск последовательности доходностей.

Почему то не грузится форма от cloudfare, если нажать ответить на комент, это должен был быть ответ на этот комент:

Я имею ввиду не рассматривать это как портфель для изъятий на пенсии, где фиксируется процент изъятия и потом индексируется на инфляцию, а чисто как доказательство, что можно тратить дивиденды(сколько дадут) и капитал в реальном выражении не станет меньше.

Ну и еще из интересного с 2013 года дивиденды от индекса > 4%, если нажать в туле 10 лет, то IMOEX (без дивидентов) обгоняет инфляцию, но как понять это закономерность или просто удачный интервал? точнее даже интересуют скажем не все 10 летние интервалы с каким то сдвигом и процент успеха, а например если в каком то 10 летнем интервале мы проиграли инфляции, то означает ли это что надо просто подождать (и сколько) и IMOEX когда нибудь таки обгонит инфляцию, а мы на протяжении всего интервала в течении жизни и в течении процесса накоплений можем тратить дивиденды или реинвестировать их в другие типы активов.

Вот еще 1 пример, что дивиденды тратить можно, правда там не индекс, а широкий равновзвешенный портфель и есть вопросы к методологии тестирования, возможно просто выбран хороший интервал.

https://telegra.ph/A-chto-esli-kupit-vse-akcii-Voobshche-vse-akcii-09-16

Дмитрий, спасибо за инетерсную статью!

Некоторые комментарии к статье отлично ее дополняют и наглядно иллюстрируют когнитивные искажения (хотя в статьях “попроще” и с продивидендным уклоном такого добра в комментариях на порядок больше).

Отдельное спасибо за ссылку на письмо Уоррена Баффета за 2012 год! Вроде и ничего нового не написано, но даже сам стиль изложения читать приятно.