В дополнение к предыдущей статье про фонды публикую результаты и опыт самостоятельного сбора индекса из отдельных акций вместо покупки фондов, которыми поделились участники чата проекта.

Выводы за 1,5 года оптимистичные — доходность моей версии индекса (без

[депозитарных] расписок) на уровне индексных фондов. При этом на фоне роста

акций много пришлось продавать, для баланса классов активов. Опять же, из-за

избыточного объема и доли акций, ребалансировку без продажи делать не

получается. Без необходимости продажи, доходность была бы выше фондов.

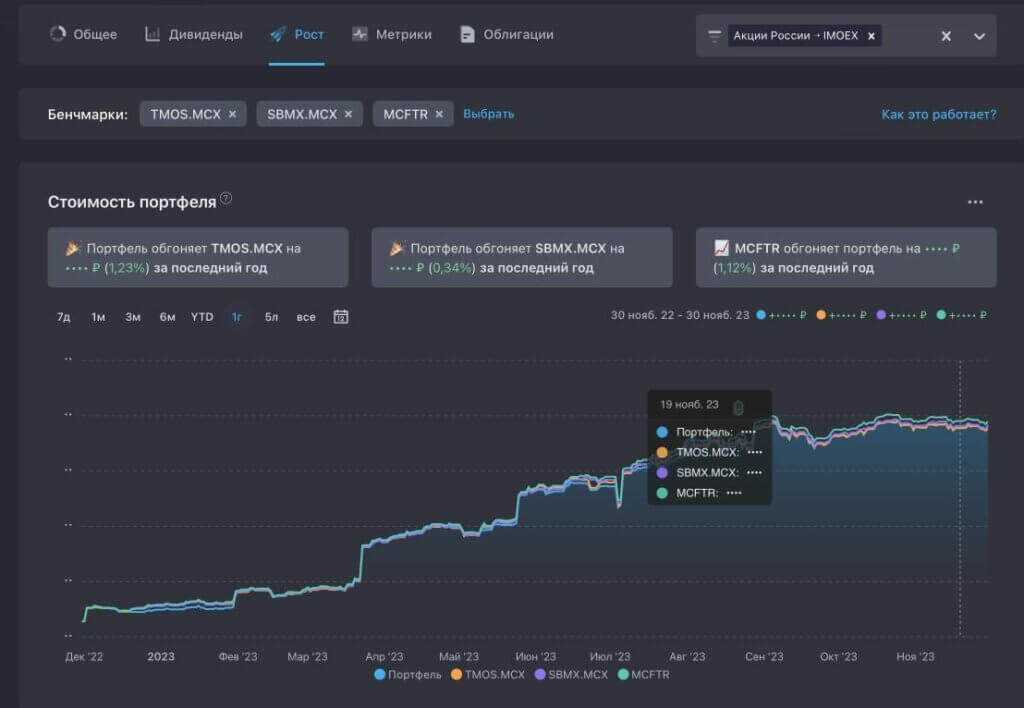

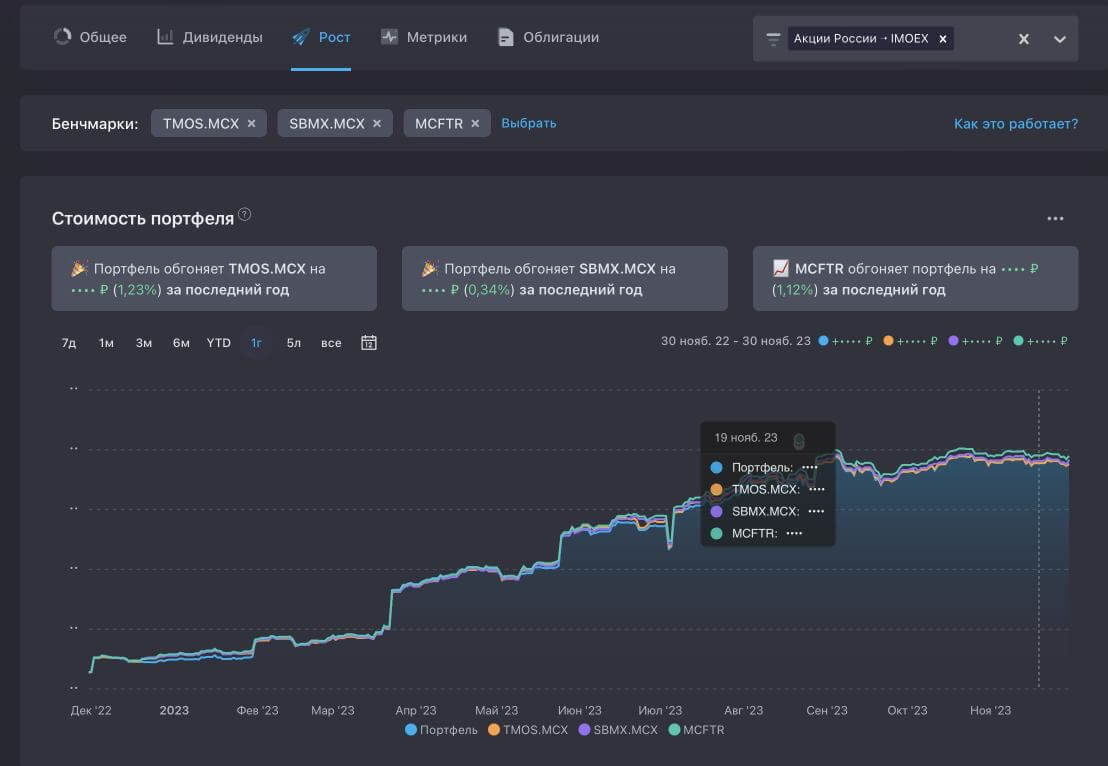

С начала репликации 25 марта 2022 года результат: TMOS +0,23%, SBMX

-0,35%, MCFTR -2,36%. [Прим.: здесь уже учтены все налоги и

брокерские комиссии.]

За [2023] год портфель обгоняет ТМOS на 1,23%, SBMX на 0,34%, отстает от

MCFTR на 1,12%.

В этот раз ребалансировал без продаж (времени не было), вот такая кривота

получается. [Прим.: от

текущей базы расчета индекса

веса акций в индексе в Snowball почему-то отличаются]

По ребалансировке [индекса] вы, к сожалению, правы. Пополнением можно

ребалансировать до определенного размера капитала, дальше нужно продавать и

платить НДФЛ. При этом большая подстава, что инвестиционный НДФЛ нельзя

вернуть через расходы на лечение и покупку недвижимости. При каждом

пополнении, я трачу 2–3 недели на принятие решения о размере долей классов

активов, особенно когда дело касается докупки чего-то материального. А сама

ребалансировка на нескольких брокерах занимает 1,5–2 часа, при этом больше

времени отнимает запись всего небиржевого в [сервис для учета портфеля]

Сноубол. Типа погашение старых и добавления новых вкладов, небиржевых

фондов, сверка доходностей, импорты [данных о сделках] и так далее.

…пишет S.

Для меня точное соответствие индексу необязательно, более важным определил

экономию на налогах. Поэтому при ребалансировках пользуюсь следующими

принципами:

1) первые 3 года выравнивание долей делал только за

счет докупок от поступивших дивидендов или других пополнений портфеля; 2)

уменьшение доли в первые 3 года делал только если цена приобретения

продаваемых бумаг была выше текущей (чтобы не платить НДФЛ и сократить

налогоблагаемую базу); 3) в остальных случаях применяю подрезание

позиции только после 3 лет хранения бумаги, чтобы использовать ЛДВ.

Да,

при таком раскладе распределение рыночного риска получается не такое

равномерное первые 3 года портфеля, но все равно вполне достаточное + имею

экономию на налогах. Ну и правила аллокации для меня приоритетнее правил

диверсификации внутри типа актива, если доля акций превысит заданное

значение, то тогда по аналогичным правилам переливаю часть денег в другие

активы, с учетом высокой дивидендной доходности акций ММВБ обычно для

баланса долей типов активов достаточно дивидендов. В общем, у меня не все

так строго и это уменьшает количество операций и накладных расходов (что по

времени, что по комиссиям).

[…]

Честно говоря, по своим российским акциям пока не сравнивал, полный сводный

портфель с учетом всех типов активов пока немного обгоняет MCFTR. Надо

вручную собирать статистику, поскольку активы раскинуты по нескольким

брокерским счетам и начиналось все с полного бардака (от того, что даже

близко нельзя сравнивать со структурой индекса к постепенному приближению к

ней).

…пишет М.

Как видите, никто из поделившихся опытом не реплицирует индекс точно, как это

делают фонды. Подходы «выкину из индекса плохие акции, оставлю хорошие»,

«плохим акциям выдам понижающий коэффициент» или «опасные депозитарные

расписки брать не буду» я уже пару раз замечал в интернете именно среди тех,

кто предпочитает фондам сбор индекса из отдельных акций. Что логично, ведь

фонды такой возможности не дают. Или отклонения в репликации допускаются из

соображений налоговой оптимизации — тут продавать не будем, оставим неточную

долю акции в портфеле после ребалансировки индекса, чтобы не платить НДФЛ с

полученной по ней прибыли.

Это не обязательно плохо, если сильно не увлекаться, мелкие изменения вообще

не способны кардинально изменить результат. Просто, строго говоря, нельзя

судить по графикам выше опережает ли самостоятельная

полная репликация индекса фонды или отстает от них, потому что она не

полная, таких данных нет. И я пока не видел ни одного человека, у кого она

была бы полной. Но, если не обращать внимания на эти отклонения от базы

расчета индекса и просто смотреть на графики, то

ничего особо хорошего или плохого по сравнению с инвестированием в фонды

здесь нет.

Как и ожидалось, потери на налогах с дивидендов, которые в этом случае

приходят на счет чистыми, и с прибыли от продажи акций на ребалансировках

индекса плюс-минус уравновешивают комиссии и прочие особенности фондов.

Поэтому, если вы хотите собирать индекс своими руками именно ради экономии, то

на это лучше не рассчитывать. По крайней мере пока потери на НДФЛ с дивидендов

остаются сравнимыми с отклонением фондов от брутто-версии индекса. Если же

дивидендная доходность российского рынка акций долгосрочно снизится, то

экономический смысл может появиться, но тогда и фонды могут снизить комиссии,

к тому времени набрав ещё больше СЧА, особенно если инвесторы начнут

голосовать рублем.

Еще одно моё наблюдение —

оба инвестора не новички и обладают определенными знаниями и навыками. Для репликации индекса нужно выстроить свой учет с применением средств

автоматизации, и иметь четкое видение — что и как делать. Отсюда вывод: если

про

сервисы учета инвестиций

вы впервые слышите, как расшифровывается аббревиатура API не знаете, да и с

Excel на «вы», то лучше использовать фонды. Такой же вывод будет, если у вас

нет стойкого желания собрать свою «правильную» версию индекса.

Самостоятельная репликация вообще похожа на хобби, потому что времени на неё

уходит больше, чем на покупку фонда, а выгода неочевидна. И именно так, на мой

взгляд, к ней лучше относиться. А не доказывать в комментах, что это выгоднее

или страхует от «рисков БПИФ» (практически несуществующих в случае российских

активов). Может, кому-то нравится чувствововать себя акционером крупных

корпораций, а не какого-то там ПИФ. Так и скажите, это нормально, никто не

осуждает. 🙂

Поделитесь в комментах своими результатами, если тоже собираете индекс сами.

Особенно интересны данные о доходности с учетом налогов и комиссий, которые

можно сравнить с фондами или индексами.