Посчитал факторные премии и их статистическую значимость по данным РАНХиГС с января 2005 по май 2023 года, делюсь результатами.

Для тех читателей, кто не в курсе о чем речь, сжато опишу, что из себя представляют эти «факторы». Если вы уже знаете теорию, то текст до таблицы можно пропустить.

По сути фактор – это один из параметров в уравнении линейной регрессии, которым исследователи пытаются смоделировать или разложить на части наблюдаемую доходность рынка акций. Формулы я уже приводил в этой статье.

Первый фактор использовал ещё Уильям Шарп в его ценовой модели CAPM (capital asset pricing model), где он был единственным. Это доходность всего рынка минус безрисковая процентная ставка. Обычно его обозначают как MKT-RF (market minus risk free) или Rm – Rf (доходность рынка – безрисковая ставка).

Позже стало понятно, что CAPM со своим одним фактором не объясняет всю наблюдаемую дисперсию доходностей. Например, было известно, что акции маленьких компаний долгосрочно растут быстрее, чем акции больших. Как и акции дешевых компаний относительно дорогих. CAPM никак не объясняла эти аномалии, и в попытках доработать ценовую модель были найдены ещё несколько устойчивых риск-факторов, имевших долгосрочную избыточную доходность (премию) по крайней мере на американском рынке акций. В итоге в то же самое уравнение добавили больше параметров.

Общий порядок действий для построения факторных портфелей такой: берем список акций и делим его на две части по какому-то критерию. Верхнюю часть как бы покупаем, а нижнюю – как бы продаем в короткую. Доходность такого портфеля будет равна разнице доходностей верхней и нижней его частей. Если теория верна, в среднем разница доходностей будет положительной, потому что выбранный критерий позволяет получить экспозицию на вознаграждаемый риск.

Вообще, критериев для деления списка акций придумали уже сотни, но далеко не все из них обладают достаточной робастностью и хорошим теоретическим обоснованием, чтобы считать их за отдельный вид вознаграждаемого риска. Следующие факторы считаются самыми доказанными, ими обычно дополняют уравнение CAPM, и их рассчитывает РАНХиГС для российского рынка акций:

- SMB (small minus big) – фактор размера, средневзвешенная доходность акций компаний с маленькой капитализацией минус средневзвешенная доходность акций компаний с большой капитализацией. Деление списка акций на две части делалось раз в квартал по медианному значению капитализации.

- HML (high minus low) – фактор стоимости, средневзвешенная доходность акций стоимости минус средневзвешенная доходность акций роста. К акциям стоимости отнесли верхние 30% списка по коэффициенту балансовой стоимости к капитализации (B/M, book to market). К акциям роста – нижние 30%. Средние 40% акций в портфель не входят.

- MOM – фактор моментума или инерции, акции с высокой накопленной доходностью за предыдущие 11 месяцев минус акции с низкой. Деление аналогичное – верхние и нижние 30%.

Вместе с рыночным фактором они составляют четырехфакторную модель Кархарта, которую часто можно увидеть в различных исследованиях.

Следующие факторы не входят ни в трехфакторную модель Фамы-Френча (MKT-RF, SMB, HML), ни в четырехфакторную модель Кархарта (+MOM), но рассчитываются РАНХиГС для российского рынка акций (более подробное их описание смотрите здесь):

- PRIV – частной собственности, акции частных компаний минус акции с государственным участием в капитале с долей больше 10%. В описании обозначен как SOE (state owned enterprise), но в загружаемых данных – как PRIV (private), что логичнее, учитывая что имя фактору обычно дают по верхней части портфеля. Эффект частных компаний может быть объяснен тем фактом, что участие государства создает дополнительный риск для иностранных инвесторов, из-за чего те отдают предпочтение частным компаниям в своих портфелях.

- LIQ – низкой ликвидности, акции с низкой ликвидностью минус акции с высокой.

- DY – дивидендной доходности, акции с высокой дивидендной доходностью минус акции с низкой.

- PE – рыночной оценки, акции с высоким коэффициентом P/E (капитализация / прибыль) минус акции с низким.

Перейдем к расчетам. В таблице показаны средние значения месячных доходностей каждого факторного портфеля с 2005 года, их стандартное отклонение, стандартная ошибка и статистическая значимость:

| Фактор | Среднее | Ст. откл. | Ст. ошиб. | t-тест | p-знач. |

|---|---|---|---|---|---|

| MKT-RF | 1,56% | 6,29% | 0,42% | 3,68 | 0,0292% |

| SMB | 1,43% | 5,12% | 0,34% | 4,15 | 0,0048% |

| HML | 0,22% | 6,61% | 0,45% | 0,51 | 61,38% |

| MOM | 0,53% | 6,41% | 0,43% | 1,22 | 22,36% |

| PRIV | 0,55% | 3,64% | 0,26% | 2,13 | 3,46% |

| LIQ | 0,03% | 4,37% | 0,29% | 0,11 | 91,51% |

| DY | 0,07% | 5,4% | 0,37% | 0,18 | 85,53% |

| PE | 0,19% | 4,27% | 0,29% | 0,66 | 51,04% |

Выборка: акции, входившие в листинг любой биржи в России, включая активные и выбывшие.

Период данных: 01.2005–05.2023. Для фактора PRIV: 01.2007–05.2023.

95% доверительный интервал можно посчитать как среднее ± две стандартных ошибки.

Источник данных: РАНХиГС, расчеты: capital-gain.ru

Из восьми факторов статистически значимыми премиями на российском рынке акций обладали три:

- рыночная доходность выше безрисковой ставки (MKT-RF);

- фактор размера компании по рыночной капитализации (SMB);

- фактор неучастия в компании государства (PRIV).

В среднем взятие на себя системного рыночного риска приносило больше доходности, чем безрисковая ставка, а маленькие и/или частные компании приносили больше доходности, чем большие и/или с государственным участием в капитале.

По факторам стоимости (HML) и ценовой инерции (MOM) среднемесячный размер премии был довольно большой, однако опровергнуть нулевую гипотезу, что средний размер премии не отличается от 0%, не получилось – если они и работают на российском рынке, то их волатильность осложняет проверку статистической значимости. (См. p-значение в таблице – значения выше 5% не дают нам утверждать, что нулевая гипотеза опровергнута.)

У фактора высокой дивидендной доходности (DY) нет не только статистической значимости, но и, можно сказать, самой премии. Что интересно, учитывая как часто в инфополе можно найти советы покупать дивидендные акции. За низкую ликвидность (LIQ) премия тоже не наблюдается. У премии за высокую рыночную оценку (P/E) нет статистической значимости, да и теоретическое её обоснование я, честно говоря, плохо себе представляю.

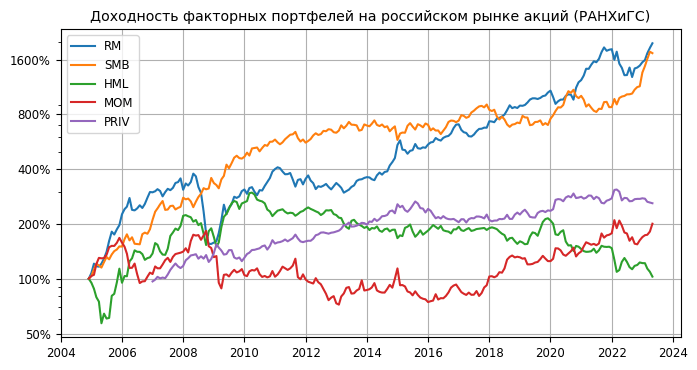

Месячные доходности факторных портфелей накопленным итогом выглядят так:

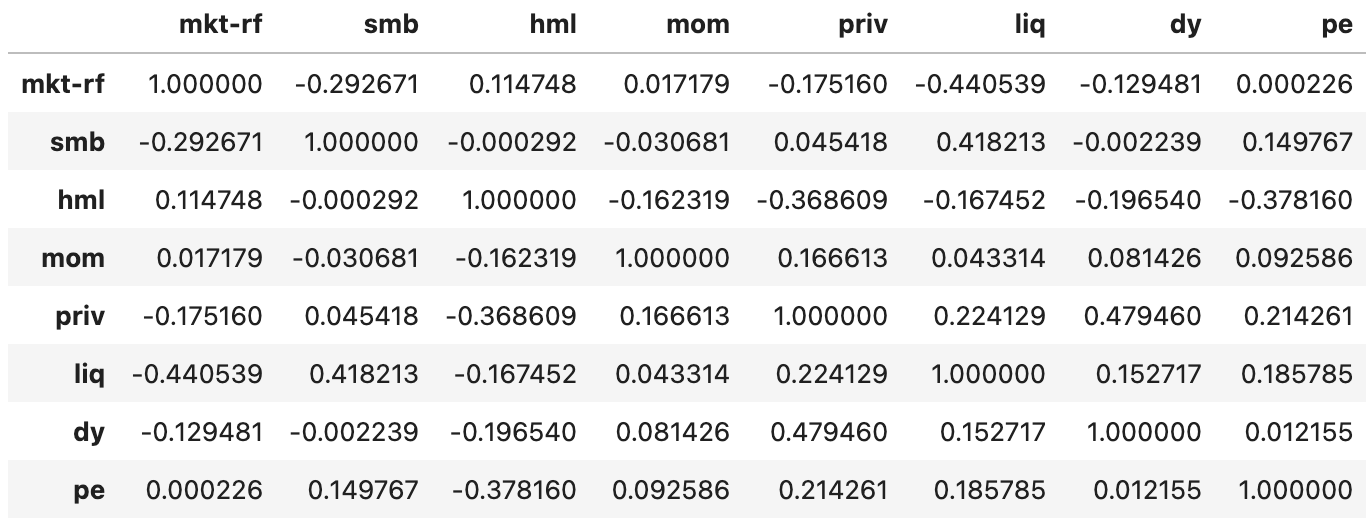

В отдельные периоды, как видно на графике, бывает так, что премия складывается околонулевая или отрицательная (наблюдается боковик или снижение), но такие периоды между факторами не всегда совпадают, что хорошо для диверсификации. Это подтверждается низкими корреляциями между факторными портфелями:

На практике получить премии по факторным портфелям, которые требуют продажи части акций, в полном объеме невозможно – чтобы собрать факторный портфель, часть акций надо купить, а другую часть – продать. Брокеры позволяют продавать акции, которых у вас нет, одалживая их у других клиентов, но это не бесплатная услуга. Каким бы ни был ожидаемый размер премии, он будет уменьшен на величину этих издержек. Кроме того у коротких продаж есть и свои риски. Часто такие портфели составляют без продажи акций, рассчитывая получить только часть премии с неидеальной экспозицией на факторы. Например, в розничных факторных фондах.

Чем ещё полезны факторные портфели? Помимо решения академических задач о ценообразовании и возможности дополнительной диверсификации, их можно использовать для анализа результатов работы активных управлящих на предмет того дают ли они «альфу» – избыточную доходность относительно бенчмарка, символизирующую мастерство управляющего, а не взятие на себя вознаграждаемого риска.

Если сравнить доходность активного фонда с индексом широкого рынка, мы оценим результат управляющего лишь по одному фактору – рыночному. Если же он брал на себя и другие известные риски, полученная избыточная доходность в однофакторной модели засчитается в «альфу», тогда как на самом деле это легко получаемая премия за всем известный риск, отличный от рыночного.

Например, в портфеле активного фонда может быть больше маленьких или дешевых компаний, чем в индексе широкого рынка, управляющий может пользоваться эффектом ценовой инерции и т. д. Всё это может приносить более высокую доходность, чем у рыночного бенчмарка, но считается, что мастерства управляющего для этого не требуется, ведь все эти эффекты известны и описаны.

Следующим шагом будет проанализировать какие-нибудь активно управляемые фонды, что работают на нашем рынке и показывают интересную доходность. Пару лет назад я уже делал это на примере фонда акций Арсагеры, но на менее качественных данных факторных портфелей.