Обзор новинок в инструменте для финансового планирования за январь – более реалистичная и безопасная стратегия изъятий денег из портфеля Guyton-Klinger guardrails и новый график для анализа результатов Монте-Карло симуляции в динамике по годам.

Гибкие расходы

В фиксированных стратегиях изъятий, таких как SWR, предполагается, что вы изначально определяете сумму расходов, а затем она каждый год индексируется на инфляцию вне зависимости от того, что в это время происходит с портфелем. Это удобно для инвестора, потому что работает как привычная зарплата. И это просто считать, отчасти поэтому стратегия с фиксированной ставкой изъятия, однажды родившись в одной из статей, была подхвачена и с тех пор используется как один из стандартных элементов дизайна исследований о сохранности пенсионных капиталов.

Однако отсутствие гибкости в расходах создает дополнительный риск для портфеля. Если в первые 10–15 лет вам не повезет с рыночной доходностью, то получится так, что постоянно растущие суммы расходов будут изыматься из уменьшающегося портфеля, и в будущем росте поучаствует гораздо меньше капитала. Это называют «риском последовательности доходностей» (sequence of returns risk), и, если не повезет, он может привести к преждевременному обнулению портфеля.

Другой риск, который такой стратегией никак не регулируется – высокая инфляция. Если пенсия выпадет на период продолжительной и высокой инфляции, то суммы изъятия будут так бодро индексироваться, что не каждый портфель это сможет успешно пережить. Некоторые варианты фиксированной стратегии для борьбы с такими ситуациями предусматривают лимит на размер индексации, например, 6%, либо отсутствие индексации в случае года с отрицательной доходностью портфеля. Но в таком случае инфляция выше лимита или пропущенная индексация уже никогда не будет компенсирована, то есть покупательная способность инвестора перманентно снизится.

Наконец, вам может, наоборот, сильно повезти с «последовательностью доходностей», и постоянная сумма расходов окажется слишком маленькой по сравнению с размером портфеля. Умереть Скруджем Макдаком – это риск, конечно, весьма условный, но если у вас стало сильно больше денег, чем планировалось, то рационально было бы повысить качество жизни, что формально в стратегии фиксированных изъятий не предусмотрено.

В моем инструменте финансового планирования эта стратегия раньше была единственной. С той лишь разницей, что суммы можно задать разные для разных периодов. И расходы задаются в конкретных суммах, а не в ставках изъятия (SWR или PWR), потому что это инструмент для индивидуального планирования, а не обобщенного исследования – мы лучше знаем сколько нам надо денег, чем сколько процентов вроде бы можно тратить.

Теперь же добавилась возможность указать не только суммы расходов, но и как они должны меняться в зависимости от определенных условий, что позволяет сделать полученный план расходов более реалистичным и, самое главное, повысить шансы портфеля на успех, то есть вероятность не исчерпать его раньше времени.

Гайтон, Клингер и перила

Все перечисленные выше проблемы – плохая рыночная доходность в начале жизни с капитала, слишком много неиспользованных денег в конце и негативное влияние высокой инфляции – никуда не денутся при любой стратегии изъятий из портфеля, но их можно сильно уменьшить, если добавить в фиксированную стратегию немного гибкости. Чем и занялись Джонатан Гайтон и Уильям Клингер, которые через эксперименты с различными модификациями правил изъятия денег из портфеля на Монте-Карло моделях и реальных данных пришли к чему-то, что теперь называют Guyton-Klinger guardrails.

На самом деле их наработки не ограничивается только т. н. рамками или перилами (guardrails), есть также правило изъятия денег из портфеля с разными классами активов, которое завязано на ребалансировку и оптимальный порядок использования классов активов (portfolio management rule), что тоже играет роль в повышении успешности (выживаемости) портфелей во времени на фоне регулярных изъятий. Но пересказывать оригинальные статьи авторов полностью я здесь не буду, а остановлюсь только на том, что было внедрено в мой инструмент для планирования. Почитать же об остальном рекомендую в статьях самих авторов здесь и здесь.

Главное изменение, которое Гайтон и Клингер внесли в стратегию с фиксированной суммой расходов, индексируемой на инфляцию, это добавление двух новых правил принятия решений: правило сохранения капитала (the capital preservation rule) и правило процветания (the prosperity rule). В сумме их и называют «финансовыми перилами» (financial guardrails), потому что они не позволяют вашему капиталу «выкатиться на обочину», когда рыночные условия приводят к значительному росту или падению первоначальной ставки изъятия.

Рассмотрим эти правила подробнее, но для начала определимся с терминами:

- ставка изъятия (withdrawal rate, WR) – это сумма изъятия ÷ размер капитала. Например, если мы вытаскиваем 600 000 из портфеля стоимостью 15 000 000, то ставка = 4%;

- изначальная ставка изъятия – это та, что была в первый год жизни с капитала, обозначим её как WR0;

- текущая ставка изъятия – это та, что будет в очередной раз, при текущей сумме изъятия и размере капитала, WRt;

- отношение ставок изъятия (withdrawal rate ratio, WRR) – это отношение текущей ставки к изначальной, то есть WRR = WRt ÷ WR0. Например, если мы начинали с 5%, а по текущим суммам ставка будет 6%, отношение будет равно 6% ÷ 5% = 1,2, то есть ставка изъятия выросла на 20%. Если текущая ставка упала до 4% (капитал вырос быстрее суммы изъятия), отношение будет 4% ÷ 5% = 0,8 (снижение на 20%). Снижение ставки изъятия для нас хорошо, рост – плохо.

Суть правил сохранения капитала и процветания очень проста:

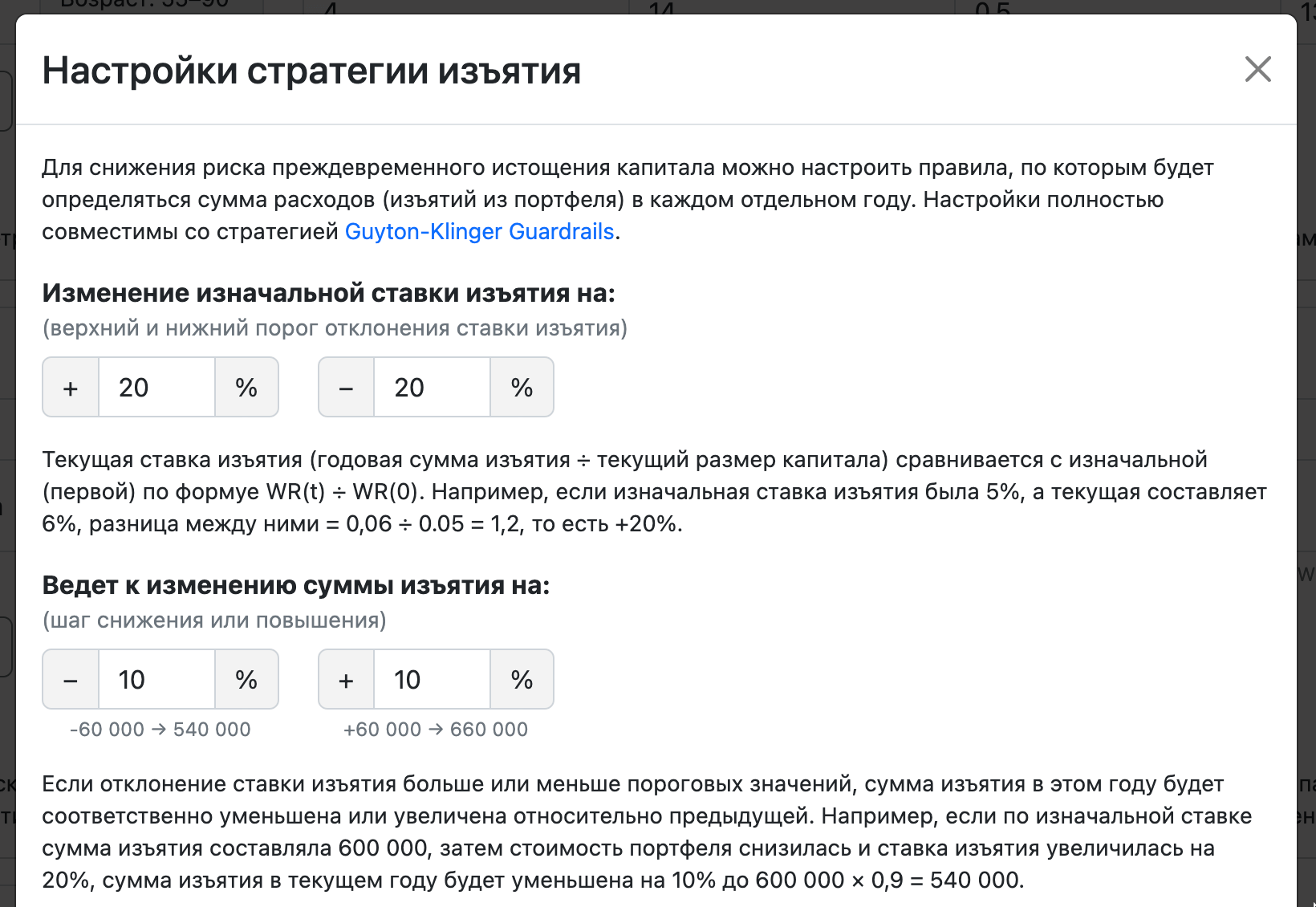

- Если текущая ставка изъятия превысила изначальную на какой-то заданный нами порог, например, те же 20%, мы снижаем сумму изъятия в этом году на заданный нами шаг изменения, например, на 10%. При изначальной сумме изъятия в 600 000 и росте отношения ставок до 1,2 мы снизим её до 540 000. Это правило сохранения капитала.

- Если текущая ставка изъятия снизилась относительно изначальной на какой-то порог, мы повышаем сумму изъятия. При изначальной сумме изъятия в 600 000 и снижении отношения ставок до 0,8 мы повысим её до 660 000. Это правило процветания.

Если текущая ставка изъятия осталась в пределах заданных порогов, в нашем примере это 0,8 < WRR < 1,2, то мы индексируем сумму изъятия на инфляцию прошлого года. Точно так же, как в стратегии с фиксированной реальной суммой изъятия.

Если в прошлом году было применено одно из правил, то в следующем году правила будут применяться к прошлогодней сумме, то есть она может продолжать снижаться или повышаться, может только проиндексироваться на инфляцию, а может изменить свой курс (в прошлом году понизили на 10%, в этом повысим).

В сумме все эти правила, если сравнить результаты их применения с результатами фиксированной стратегии, позволяют:

- максимизировать суммы и ставки изъятия, особенно в начале периода;

- устранить возможность истощения капитала до нуля;

- поддерживать покупательную способность.

Наличие порогов (рамок, перил), выход за которые ведет к снижению или повышению суммы изъятия, позволяет не применять правила слишком часто, что дает инвестору-пенсионеру возможность привыкнуть к новому уровню расходов. Выбор конкретного шага изменения суммы изъятия дает прогнозируемый размер снижения или повышения дохода.

Снижение суммы изъятий в негативных сценариях хотя бы частично можно компенсировать выбранной изначально более высокой ставкой, например, 5% вместо популярных 4% для 30-40 летних периодов расходования портфеля или 4% вместо ~3% для супер-длинных FIRE-пенсий. При этом увеличение расходов через правило процветания в большинстве сценариев эти снижения со временем компенсирует.

Настройка правил гибких расходов в инструменте выглядит так:

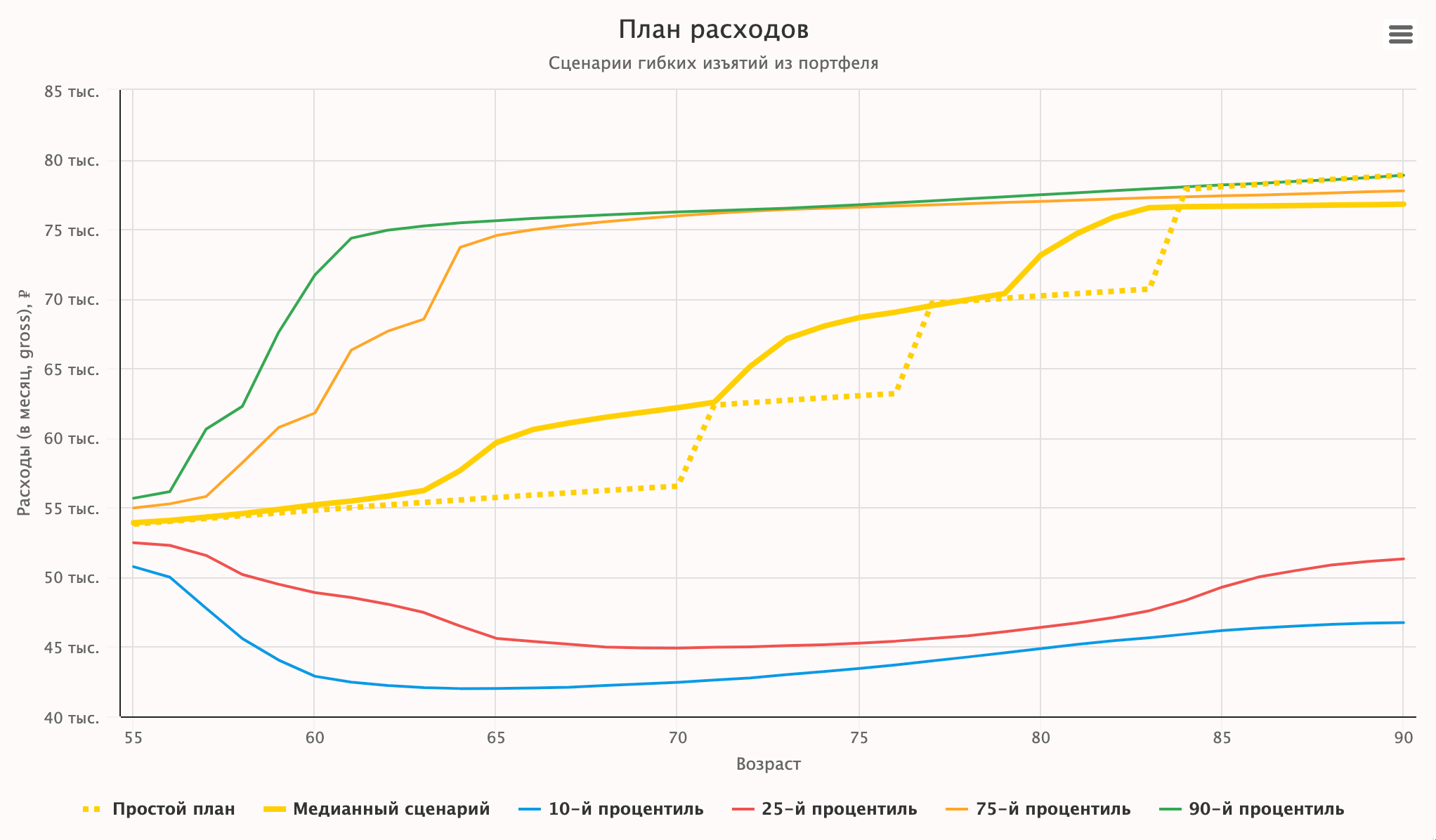

Пожалуй, самое практичное и наглядное из того, что в итоге появилось в инструменте, это новый график, который я назвал «План расходов»:

Он позволяет вам прикинуть на какие суммы и с какой вероятностью при заданных условиях вам можно будет жить. В этом примере мы видим, что в 10% худших сценариев (10-й процентиль) Монте-Карло симуляции несколько раз применялось правило сохранения капитала, что снизило сумму изъятий примерно на 20%. А в медианном сценарии (50-й процентиль) и без симуляции волатильности (простой план) она несколько раз увеличивалась на 10%.

Лимиты

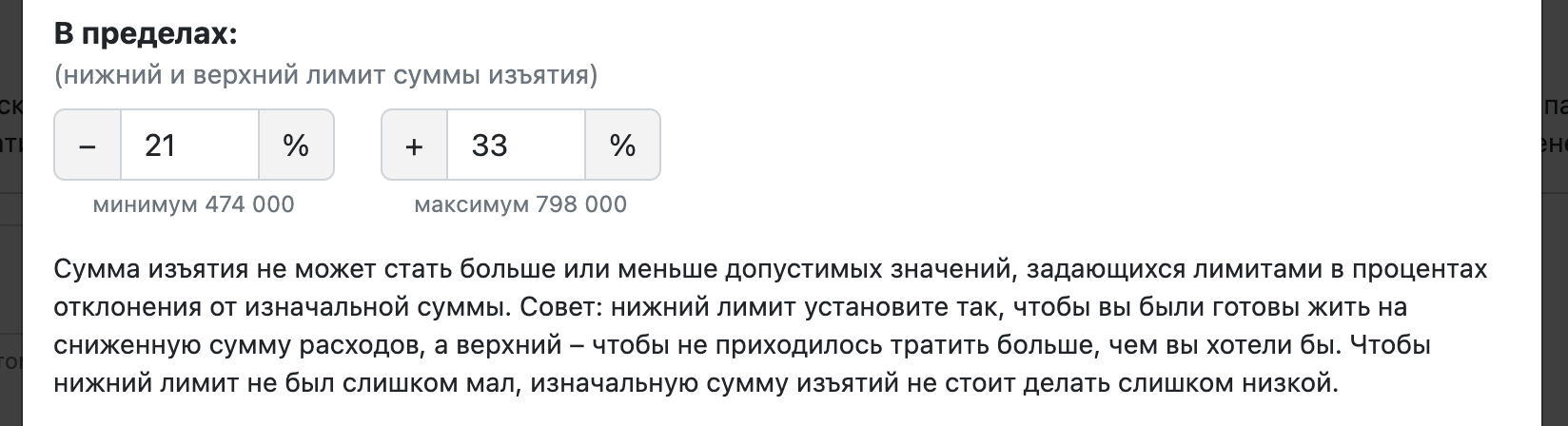

В оригинальной стратегии Гайтона-Клингера этого не было, но я добавил возможность указать пределы, до которых может опуститься или подняться сумма изъятия в результате применения правил сохранения капитала или процветания.

Если использовать оригинальную стратегию без заданных лимитов, то успешность (выживаемость) портфелей будет стремиться к 100%, потому что сумма изъятия может каждый год опускаться на заданный шаг, и лишь в очень редких случаях этого может быть недостаточно, чтобы не исчерпать портфель под ноль.

Но сколько таких шагов урезаний своих расходов, например, по 10%, вы реально готовы сделать? Зависит от изначально выбранной ставки и суммы изъятий, но вряд ли больше 5, и то это будет очень заметное падение качества жизни (расходы придется сократить на 1.1 ^ 5 – 1 = 61%).

Смотреть на высокую выживаемость своего портфеля в симуляции явно приятнее, чем жить на безлимитно урезанные расходы, поэтому лучше сразу установить комфортный лимит на снижение годовой суммы изъятия и строить свой план с его учетом.

В самых удачных сценариях увеличивать свои расходы тоже можно каждый год. Хоть это и разумно и практически не снижает вероятность, что денег вам хватит на всю жизнь, но, если вам просто больше не надо, можно установить и верхний предел расходов.

Настройка в инструменте (чуть ниже в том же окне) выглядит так:

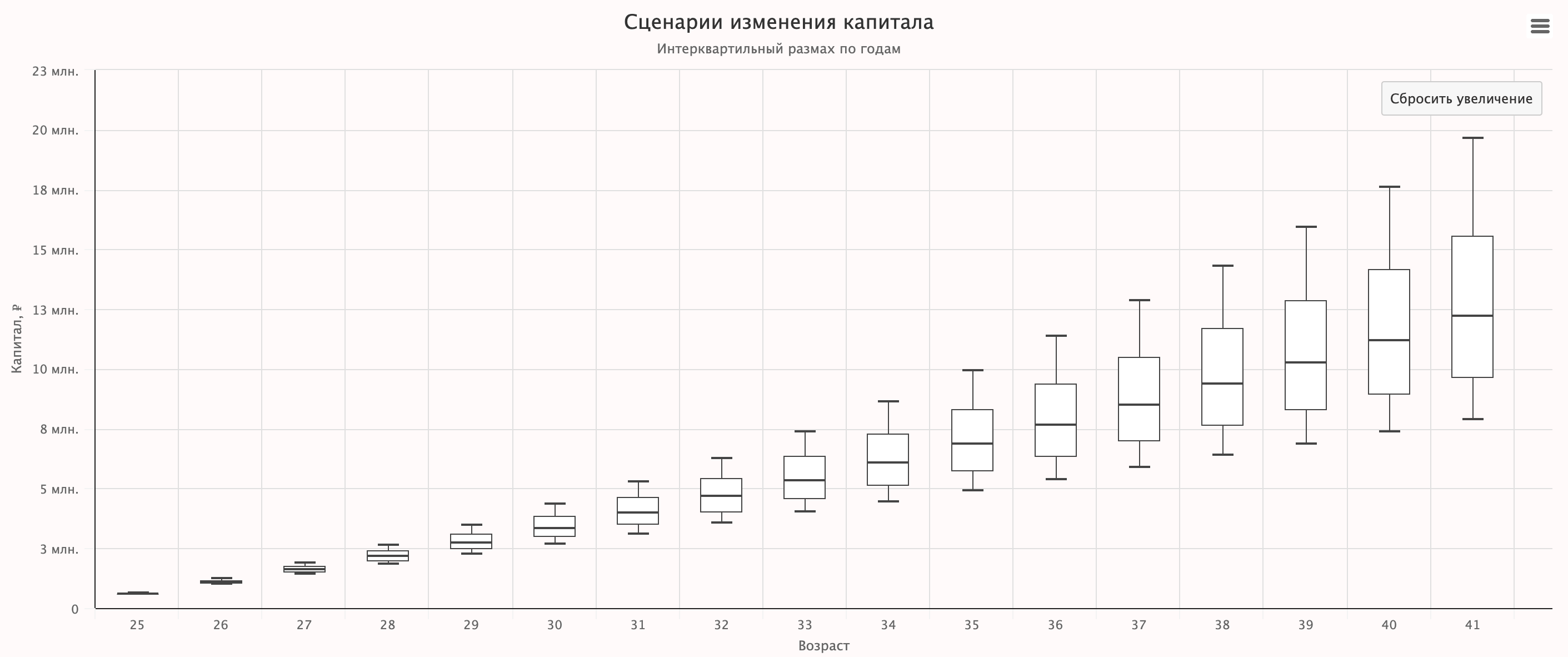

Новый график капитала по годам

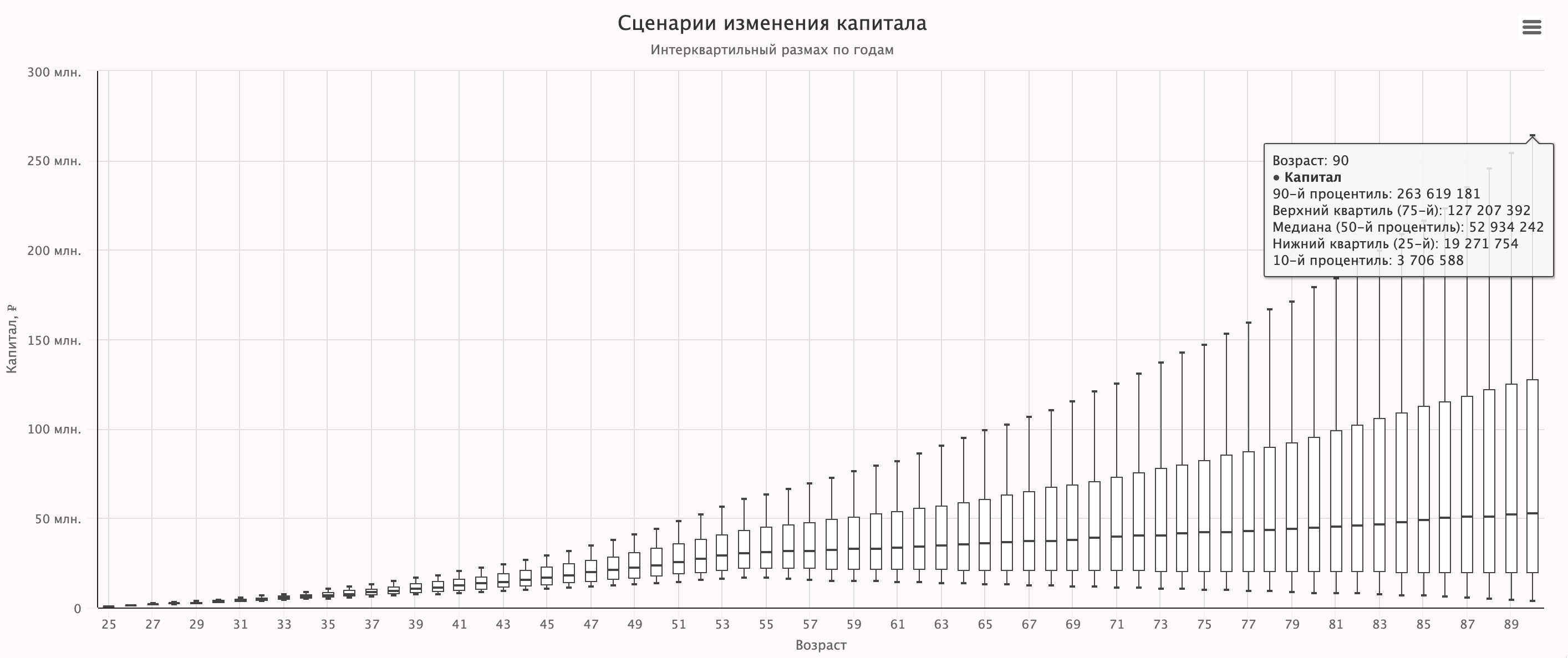

Еще одно нововведение в инструменте позволяет лучше оценить результаты Монте-Карло симуляции, закрывая и развивая идею последнего недостающего элемента, который был в моем старом МК-симуляторе и не сразу переехал в новую версию финплана – это новый график для анализа итогового размера капитала по годам, теперь в формате box plot.

Как его читать? Каждый год отображается в виде медианного значения (50-й процентиль, горизонтальные черточки на графике) и ± квартиля от него (25-й и 75-й процентиль), отсюда и название всего элемента на графике – интерквартильный размах. Квартиль – это 25 процентилей, то есть четвертая часть от всех результатов. Отходящие вверх и вниз линии (их называют whiskers) отображают худшие и лучшие 10% сценариев (это настраивается).

В итоге мы сразу видим и основной диапазон, охватывающий наиболее вероятную половину от всех сценариев (от 25-го до 75-го процентиля), и значения по краям распределения, то есть в маловероятных сценариях (10-й и 90-й процентили или как настроите график).

Если план очень длинный, как в нашем примере, начальные значения будет тяжело разглядеть. На этот случай их можно увеличить, выделив нужную область на графике:

Один ответ к “Гибкие расходы в финансовом плане”

Спасибо! Нереально полезный инструмент финансового планирования и жизни на капитал