Некоторые инвесторы склонны жаловаться, что, вкладывая в хорошо диверсифицированный портфель, они никогда не получат высокой прибыли и упустят большие доходности (например, как у криптовалюты или ARKK Innovation Fund в последние годы). Да, они упускают большие доходности, но в обмен получают сильно меньшую волатильность. И для долгосрочных результатов инвестирования это оказывается важнее.

Это мой перевод оригинального поста из блога Хоакима Клемента, инвестиционного стратега из Лондона. С некоторыми правками и дополнениями, что показались мне важными.

Большинство людей думают о своих инвестициях в контексте арифметической доходности, то есть измеряемой за один период. Например, вложение А может принести 10% в первый год и 10% во второй год. Если вы инвестируете $100 в этот актив, ваша средняя доходность за два года составит 10%, а ваши $100 вырастут до $110 после первого года и $121 ($110 x 1,1) во второй год.

Предположим теперь, что доходность вложения Б составила -50% в первый год и 70% во второй. Средняя годовая доходность по-прежнему составляет 10%, но если вы инвестируете $100 в актив Б, вы получите $50 после первого года и $85 после второго.

Разница между вложениями А и Б в том, что доходность Б волатильная и со временем это стоит вам денег, потому что иногда вам приходится выкапывать себя из ямы (так называемого медвежьего рынка).

Математически соотношение между средней доходностью за один период (арифметической доходностью) и совокупной доходностью (геометрической, в оригинале compound return – прим. перев.) определяется следующим уравнением:

μg ≈ μa – σ2 / 2

То есть среднее геометрическое доходностей (μg) получается из среднего арифметического (μa) за вычетом половины дисперсии (σ2) доходностей.

🤓 Тут я прерву повествование автора оригинального текста и дополню, что кроме указанной популярной формулы есть и другие для получения геометрического среднего из арифметического, зная волатильность. Все они не точные, а лишь варианты приближения, но вот одна из формул, которая дает более точное приближение чаще: (1 + μg)2 ≈ (1 + μa)2 – σ2 или μg ≈ SQRT((1 + μa)2 – σ2) – 1. Есть и другие. Не перепутайте дисперсию со стандартным отклонением, оно равно квадратному корню из дисперсии, то есть просто σ.

Из формулы видно, что чем выше волатильность инвестиции, тем больше она уменьшает геометрическую доходность (явление, известное как volatility drag – прим. перев.). Вот почему диверсификация так важна (она снижает волатильность, тем самым увеличивая единственно важную, геометрическую доходность – прим. перев.).

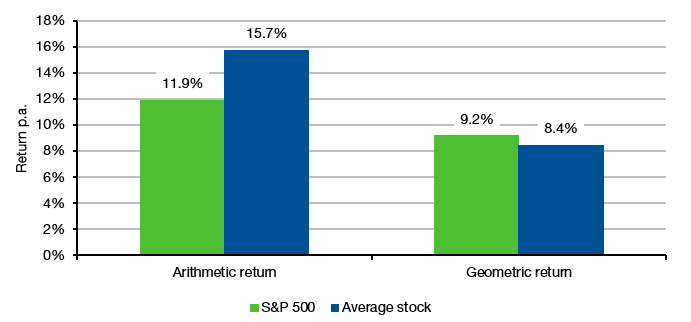

Взгляните на диаграмму ниже, где я рассчитал среднегодовую арифметическую доходность за последние пять лет для S&P 500 и каждой отдельной акции в индексе. Если бы вы случайно выбрали одну акцию из S&P 500, ваша среднегодовая арифметическая доходность составила бы 15,7% по сравнению с 11,9% у индекса S&P 500. Здорово. Таким образом, вы бы превзошли S&P 500 с большим отрывом! (Нет.)

Слева – арифметические средние, справа – геометрические средние доходности.

Источник данных: Liberum, Bloomberg

Ваша совокупная (геометрическая) доходность за пять лет составила бы 8,4% по сравнению с 9,2% у S&P 500. Как может акция, которая растет в среднем на 3,8% в год быстрее в течение пяти лет, на самом деле отставать?

Причина в том, что волатильность S&P 500 составила 24% против 37% у средней акции. Всякий раз, когда ваша акция падала, она теряла больше, чем S&P 500, и вам требовалось больше времени, чтобы выбраться из этой ямы. И пока инвестиция в отдельную акцию всё ещё выбиралась из ямы, S&P 500 уже приносил прибыль.

Приведенную выше формулу можно использовать для расчета дополнительной доходности, необходимой для компенсации более высокой волатильности. Допустим, у вас в портфеле есть отдельная акция. Волатильность этой акции обычно в 1,5 раза выше, чем волатильность всего рынка акций. Тогда ваша арифметическая доходность должна хотя бы в 1,125 раза превышать доходность индекса, чтобы в долгосрочной перспективе ему не проиграть.

Для сравнения, волатильность фонда ARKK за последние пять лет была примерно в два раза выше, чем волатильность S&P 500. Получается, что арифметическая доходность этого фонда должна быть в 1,5 раза выше такой доходности у S&P 500 только для того, чтобы сравняться с ним по совокупной доходности (то есть должна быть около 18,4%). К сожалению, среднегодовая арифметическая доходность фонда ARKK составила 8,3%, и это означает, что даже инвесторы, которые были с этим фондом в хорошие и плохие времена, сейчас находятся в худшем положении, чем в скучном фонде на S&P 500.

Один ответ к “Диверсификация улучшает доходность”

Сложная вещь – математика. Обычно, если я не могу что-то объяснить людям, далеким от предмета обсуждения, то я считаю, что сам недостаточно это понимаю. Вот эту тему я бы врядли объяснил (если не считать исчерпывающими примеры в начале статьи).