Иметь финансовый план лучше, чем не иметь. Ещё лучше – обзавестись стратегией. Процесс составления личного финансового плана заставляет нас подумать о том, кто мы и к чему хотим прийти, что очень полезно. Но разговоров об отдельных деталях планов, будь то SWR, ставки сбережений или споры об аренде против покупки жилья, в сети гораздо больше, чем о базовых вещах, из которых должны рождаться все наши цели и планы. Попробую закрыть этот пробел.

Стратегия важнее тактики

План – это только тактика. Никакой план не отвечает на вопрос «зачем?». Хорошо, если план действий был составлен с осознанием того, зачем он вам нужен – из правильных, а не ложных побуждений или моды. Но без стратегии, включающей в себя этот план, это не обязательно так.

Последовательность действий без осмысления зачем вам быть в конечной точке плана может привести к трате своей жизни на то, что вам в действительности не подходит. И понято это будет позднее, чем могло быть. Как говорил Питер Друкер, делать правильные вещи (стратегия) важнее, чем делать вещи правильно (тактика).

Наличие стратегии – залог устойчивости к изменениям

План выражается в виде цепочки действий, что является уязвимой ко внешним изменениям структурой – отрежь в одном месте, и всё сломается. Стратегия больше похожа на сеть, устойчивую к поломкам даже в нескольких местах. Сеть из чего? Из ценностей, идей, принципов, способов мышления, знаний (как о себе, так и о мире), опыта, целей или желаний, планов и средств их достижения.

Объединение всего этого в стратегию и регулярное её применение к собственной жизни всегда будет выталкивать вас в правильную сторону, рождая правильные решения, новые планы в случае поломки старых, которые будут продолжать соответствовать вашим ценностям и общему направлению движения.

Определение ценностей

Начинать стоит с понимания того, кто ты и что для тебя важно. С этим нам может помочь определение своих ценностей. Это даёт самый базовый уровень, от которого можно будет отталкиваться.

Списки ценностей легко найти в интернете, чтобы понять о чем идёт речь, но не стоит на них зацикливаться. Это могут быть просто существительные или целые предложения-постулаты, из которых предлагается выбирать наиболее близкие вам. Можно пройти портретный ценностный опросник (PVQ-RR), который выдаст вам результаты в баллах по 19 ценностям (я бы скорее назвал их сферами ценностей), предложенных Шаломом Шварцем. Или такой опросник с открытыми вопросами, который натолкнёт вас на размышления.

Лучше всего сформулировать свои ценности самостоятельно, используя тесты и опросники только как подсказки в каких сферах ваши ценности искать и формулировать. В результате у вас получится список ценностей, в соответствии с которыми вы будете жить – ставить цели, принимать осознанные решения и выбирать активности, судить что делать и что не делать, с кем общаться, а кого из своей жизни исключить, поэтому важность этого процесса не стоит недооценивать.

За квалифицированной помощью с определением ценностей можно обратиться к психологу. Тут больше других подойдут специалисты, владеющие «терапией принятия и ответственности».

Кем будешь, когда вырастешь?

Важный этап создания своей личной финансовой стратегии – определение того, где мы есть сейчас и куда хотим прийти. Применительно к ЛФС, это значит как мы сейчас зарабатываем себе на жизнь, в какой сейчас зависимости от внешнего мира, в частности рынков труда и капитала, находимся, и как мы хотим это изменить. Речь здесь не о сумме X на счёте для расходов Y, а о том, как организовать свою жизнь и товарно-денежные отношения с обществом вокруг нас.

Мне нравится метод из книги Джейкоба Лунда Фискера Early Retirement Extreme, где он предлагает нарисовать плоскость с двумя осями – линейность и связность. Если поделить её на четыре квадранта, то можно прийти к неким «типам устройства своей жизни», ближе к одному из которых вы уже находитесь, но можете двигаться в сторону какого-то другого:

Здесь линейная или нелинейная структура подразумевает сложность того, как мы действуем для достижения своих целей, а также степень нашей зависимости от внешнего мира, который мы не контролируем.

В линейном мире всё устроено просто – отучился (специализировался), устроился, получаешь зарплату, тратишь всё до копейки. Жизнь выстраивается таким образом, чтобы все процессы были ближе к простым линейным, не предполагающим резервирования и сложных взаимосвязей – одна профессия, одна работа, одна зарплата, один способ получать всё, что, кажется, тебе нужно (покупать за деньги). Полная зависимость от своей специализации, рынка труда и предлагаемых готовых решений, которые можно купить. Свобода выбора есть, но создавать новые варианты нельзя. Можешь сменить работу, но не уйти с рынка труда. Можешь купить такой готовый продукт или другой, выбрать исполнителя услуги, но не сделать сам и под себя.

В нелинейном мире всё сложнее и ограничено только фантазией, физикой и способностями – можешь работать, продавая часть своих навыков на рынке труда, можешь получать доход с рынка капитала, можешь организовывать других людей в бизнес, можешь делать всё это одновременно. Можешь купить готовый продукт, а можешь создать из «ингредиентов» самостоятельно, применив свои умения, или обменяться с кем-нибудь. Можешь купить услугу или проделать какую-то работу самостоятельно. Структура получается более сложной.

По другой оси у нас связность. Слабая или сильная связность между элементами структуры подразумевает устойчивость системы или стратегии к изменениям. Проще всего представить себе систему с сильной связностью как цепь, а со слабой – как сеть (паутину, граф), с чего я и начал статью.

Если выбить одно звено цепи (потерять работу в линейной структуре), рушится вся «передача по цепи» – готовые продукты не купишь пока не найдёшь другую работу. Если ломается вершина графа (сети), вся система не рушится.

{kind=link}

Найдутся другие вершины, которые частично или полностью компенсируют утерянную через другие ребра графа. Найдутся другие клиенты, доход от капиталовложений, способ использовать свои навыки (инженерные, социальные, какие-то иные) вместо похода в магазин за чем-то готовым на полученную зарплату.

Теперь подробнее о каждом из квадрантов:

- «Человек зарплатный»/специалист (линейный, связный) – узкая специализация, большая зависимость (можно поменять работодателя, но не выйти с рынка труда), стабильное вознаграждение и его относительно предсказуемый рост. Самая простая и популярная точка назначения, куда все дорожки протоптаны. Доход ограничен возможностями карьерного роста и смены профессий. Здесь вы будете шестерёнкой в механизме предпринимателя. Человеком зарплатным легко стать, но не очень приятно быть из-за большого количества обязанностей и минимальной свободы действий (являйся на работу вовремя и каждый день!). В то же время большую долю людей всё это может вполне устраивать, и здесь есть пространство для развития себя и улучшения условий своего труда.

- «Человек рабочий»/ремесленник/фрилансер/самозанятый/агент (линейный, несвязный) – специализация тоже обычно узкая, но вместо работодателя много клиентов. Непостоянный доход и больше неопределённости, но больше свободы и больше устойчивости. Потеря одного клиента не так страшна, как потеря работы, к тому же такой образ жизни сам по себе стимулирует иметь запасы, в частности «финансовую подушку», что тоже снижает связность. Доход ограничен рабочим временем и личными способностями – находить больше клиентов, брать с них больше денег и скоростью операций.

- Предприниматель (нелинейный, связный) – в руках предпринимателя другие люди становятся инструментом решения проблем, которые решает бизнес, создавая таким образом добавленную стоимость. Доход мало чем ограничен и может создаваться разными путями, но в то же время сильно связан с конкретным бизнесом и отраслью экономики, что делает его уязвимым к внешним изменениям. Высокий риск, который сложно диверсифицировать, потому что для создания даже одного бизнеса требуется большая работоспособность и удача.

- «Человек самостоятельный» (нелинейный, несвязный) – современный вариант полимата или человека эпохи Возрождения, генералист,

сын маминой подруги. Как вы понимаете, персонаж немного мифический. В отличие от специалистов, развивается в разных областях знаний, а не стремится стать экспертом в одной из них в ущерб развитию всех остальных. Многое знает и умеет, способен многое сделать сам вместо того, чтобы всё время беспомощно кому-то платить, а часть умений может продать другим. В общем, у него не лапки, а руки, растущие прямо из мозга. Создаёт несколько диверсифицированных источников дохода, но с фокусом на сохранение контроля над своим временем. Способен менять продаваемые навыки как ему угодно и выгодно на текущем рынке специализированного труда. Понимает как устроен мир и принимает более осознанные решения, чем большинство окружающих, думает out of the box. Независим в финансовом смысле – как минимум, никому не должен, как максимум, может обеспечивать свои расходы на протяжении долгого времени капиталом, тем самым контролировать своё время и образ жизни.

Как видите, заманчивее прочих тут описан именно последний квадрант, потому что он наиболее устойчив к внешним неконтролируемым изменениям за счёт структурной сложности и слабой связности, даёт больше контроля над временем и свободы в своих решениях. Но это не отменяет всех остальных, тем более перечисленные типы частично сочетаемы между собой и в любом из них полно счастливых людей.

Современный мир основывается на идее разделения труда, которая стала большим благом для развития экономики. Недостатком стало то, что людей затачивают под линейность и связность (специализацию, зависимость от рынка труда и потребление готовых решений), поэтому большинство населения планеты обитает в первых трёх квадрантах. Если вы стремитесь к финансовой независимости и контролю своего времени, вы знаете в сторону какого квадранта нужно двигаться. Но пренебрегать возможностями из остальных тоже не следует, максимум денег можно заработать именно в них.

Разумеется, реальность устроена сложнее любой выдуманной модели, а 8 миллиардов людей на планете нельзя точно поделить ни на сколько групп. Но такое двумерное пространство помогает ответить на вопрос где мы сейчас в плане финансов в широком смысле слова, куда мы хотим прийти и что для этого надо делать. Иными словами, задать вектор движения нашей личной финансовой стратегии, что нам и нужно.

Системное мышление для выявления взаимосвязей

Личная финансовая стратегия, хотя здесь её уже уместнее расширить до в целом «жизненной стратегии», должна включать в себя (учитывать) как можно больше целей или сфер жизни, которые вы желаете развивать, причём учитывать все сферы сразу, а не двигаться в сторону одной из них, игнорируя остальные. Иначе в жизни будет появляться больше проблем, ведь любое действие или поведение имеет позитивные и негативные побочные эффекты.

Стараться учитывать влияние побочных эффектов на все составляющие вашей жизни и значит мыслить системно. Любое принятое решение, даже если оно позитивно сказывается на одной из целей в вашей жизни, может негативно влиять на другие. Классический пример – work-life balance или компромисс между карьерой/бизнесом и личной жизнью, в котором постоянное предпочтение одного способно сломать другое.

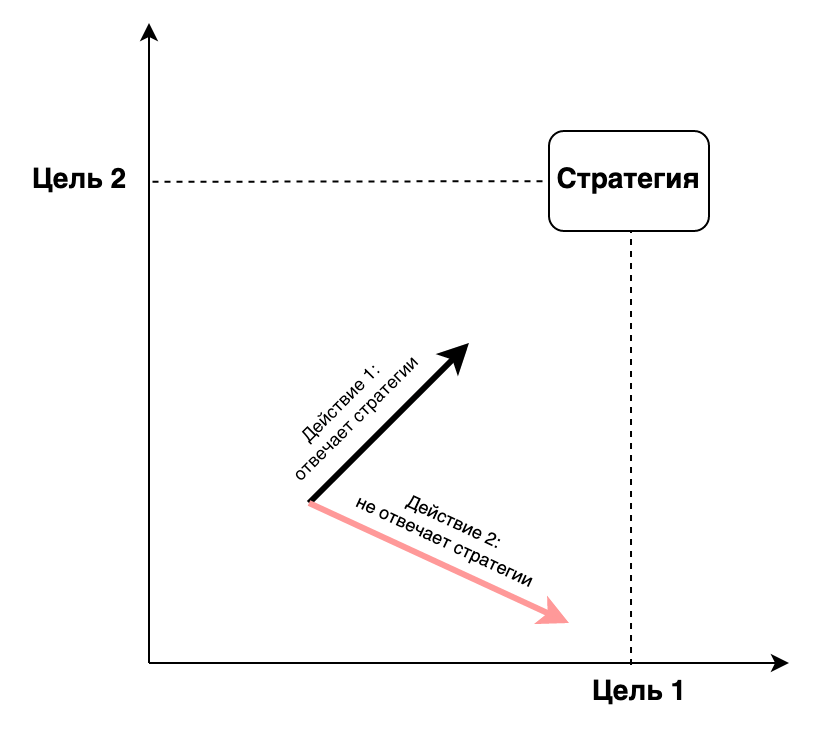

Если снова поместить проблему на плоскость, выглядеть это будет так:

В таком простейшем случае целью 1 может быть «работа», а целью 2 – «личная жизнь». Если у вас всего две цели, то вся ваша стратегия – это оптимизация по двум этим параметрам или поиск баланса между работой и жизнью. Двигаться в направлении одной цели, забывая про другую, нельзя, потому что это не отвечает стратегии. В реальности же стратегии многомерны, и трейд-офф есть между многими из жизненных целей, т. е. взаимосвязей получается много, поэтому и системное мышление надо напрягать.

Например, поддержание хорошего здоровья вполне противоречит развитию себя в каком-нибудь экстремальном хобби (риск для здоровья), как и частым встречам с друзьями, если они проходят за пивом или в ночь. Добавьте к этому поддержание высокого уровня сбережений и желание много путешествовать, развитие писательских, кулинарных и музыкальных навыков, те самые работу и личную жизнь, и система уже станет достаточно сложной, чтобы в условиях ограниченного времени всё начало влиять на всё, причём побочные эффекты могут быть второго и третьего порядка.

Побочные эффекты бывают и позитивными, синергетическими – в таких случаях мы говорим, что одним выстрелом убили двух зайцев. Например, слежение за своим здоровьем одновременно помогает экономить деньги в будущем, которые могли быть потрачены на лечение. Или выбор жилья – можно снять или купить что-то поблизости ко всем городским центрам притяжения и исключить расходы на покупку и обслуживание автомобиля, добираясь всюду пешком или на велосипеде, одновременно и улучшая здоровье.

Практически каждое наше решение или действие обладает позитивными и негативными побочными эффектами, о которых мы не привыкли думать системно. Когда в системе столько взаимосвязей, и они разные по своему свойству, цели (стремления, области развития) лучше зарисовывать вместе с ценностями, изображая как сеть или облако, отмечая зависимости стрелочками и их свойства цветом или знаком + или -. Это полезное упражнение для выявления противоречий, распределения времени и ресурсов между целями, их пересмотра и, вообще, запуска системного мышления.

Соединяем основы

Стратегия рождается из соединения понимания того, кто ты и куда идёшь, с планами конкретных действий и системным мышлением. Финальный вопрос, на который отвечает личная финансовая стратегия или более широкая, жизненная, можно сформулировать так: как прийти туда, куда я хочу, с учётом того кто я и всех моих целей.

В результате вы будете знать не просто что, но и почему вы это планируете, мыслить в рамках общей картины с пониманием того, куда вы хотите прийти. А планов действий будет много, и они будут меняться в зависимости от обстоятельств, оставаясь при этом в рамках общей стратегии.