Итоги №15, 3 квартал 2024

Новые посты с итогами теперь будут доступны всем читателям, в связи с чем все активные платные подписки я остановил. Также скоро будет один важный анонс, пусть останется интригой о чем. 🌚 А пока, как обычно, расскажу про изменения в портфеле и результаты за очередной квартал.

Ещё один технический момент: Telegram-чат проекта из закрытого переводится в открытый и будет использоваться для комментариев к новым постам вместо того, что был привязан ранее. Telegram-комментарии к старым постам блога из-за смены чата, к сожалению, скрылись. Вроде бы нет способа их перенести при смене привязанной к каналу группы, но если вы такой знаете, сообщите пожалуйста. Если хотите, переходите по ссылке и вступайте в чат. Какой-то особой идеи у меня для него нет, там просто можно что-то спросить или сказать нашему небольшому сообществу.

В июле я побывал в Воронеже и (почти) случайно нашел там два офиса легендарной «Инвестиционной палаты», где сейчас собраны все деньги мира! К сожалению, обитие палатных порогов не помогло, и разблокировались только жалкие копейки. Из заявки в 100 тыс. руб. мне пришло 3 655 руб. 16 коп. за мои FXTP и FXIP, которые я только начал покупать перед самой блокировкой, что по счастливой случайности позволило избежать замораживания крупных сумм. Но вроде нам обещают второй раунд. Что касается Воронежа — классный город, мне очень понравился, всем воронежцам отдельный привет!

По рынку. Уже не так много оставалось до восстановления стоимости индекса МосБиржи полной доходности до предыдущего максимума в октябре 2021 года, но началась сильная коррекция. В прошлых итогах уже писал, что и на акции, и на облигации сейчас смотрю как на сдавленную ключевой ставкой пружину — стоит только инфляции начать замедляться, Банку России начать снижать ставку, как цены выстрелят вверх. А пока покупаю сколько могу и пока дают. Это не прогноз, по крайней мере не по акциям, а скорее способ мотивировать себя покупать падающие в цене активы с непонятно когда ожидаемой положительной доходностью, которые не могут восстановиться до прежних максимумов уже больше 1000 дней.

В последнее время наблюдаю, что появляются фонды с выплатой дохода, что не так давно разрешили в регулировании. Естественно, наши управляющие компании сразу же начали стричь любителей выплаченного дохода, которых, судя по СЧА этих фондов, оказалось немало. У 22 ОПИФ и 1 БПИФ с выплатой дохода макс. размер расходов по 2–5%, это полный абсурд! У ещё одного БПИФ комиссия до 1%, но внутри только долговые инструменты, так что даже это многовато, учитывая, что НДФЛ с выплат этот фонд инвесторам не сэкономит, а ожидаемая реальная доходность активов в фонде 0–2%, в зависимости от дюрации. В общем, я бы держался от этих фондов подальше. Если нужен доход, можно продать паи реинвестирующих выплаты фондов и сделать его самостоятельно в том размере, который нужен, да ещё сэкономить на налоге с ЛДВ.

Портфель

В августе принял решение продать 10% VWRA в IB и вывести эту часть в РФ, после чего в США совсем ничего не осталось. Для меня последней каплей стал запрет со стороны IB на вывод по ряду валют кроме доллара США и евро. Мне важно, чтобы весь капитал был относительно легко доступен для использования в любой момент, даже если прямо сейчас я не собираюсь его использовать. Остается еще 10% VWRA в Казахстане. Иметь долю зарубежных акций в 20% мне нравилось больше — это была треть от общей доли акций (60%), не самая плохая диверсификация. Но увеличивать долю в казахстанском брокере не хочу, это мое ограничение по риску еще с прошлого года. В общем, не знаю, что будет дальше, может, внезапно с переводами все наладится, и окажется, что я зря дергался, но пока все идет в другую сторону, так что решил с этого поезда спрыгнуть.

Грустно, что один риск (потерю доступа к капиталу) приходится менять на другой (все больше акций единственной страны в портфеле) вместо того, чтобы делать правильно, как было раньше. Но хорошо, что благодаря давнему решению инвестировать в иностранные активы через зарубежную инфраструктуру удалось избежать блокировок, и теперь я хотя бы могу распоряжаться этими деньгами. Печаль сгладило разве что везение во время вывода евро в Райф и обмена их на рубли. Как раз пока был лаг Т+2 после продажи фонда и шел перевод, были скачки внебиржевого курса. Райф выставил широченный спред и курс покупки евро у них до последнего был 90, когда уже деньги упали на счет. В то же время на межбанке курс был около 97. Я на это всё посмотрел, пошел выпить кофе перед сделкой, вернулся и продал Райфу свои евро уже по 97,232. Спасибо волатильности и всем, кто в этом участвовал.

Целевое распределение активов теперь выглядит так:

-

Акции: 60%

-

Акции иностранных компаний: 10% (-10 п.п., ⅙ от доли

всех акций)

- VWRA: 10% (Vanguard FTSE All-World UCITS ETF USD Acc)

-

Акции российских компаний: 50% (+10 п.п., ⅚ от доли

всех акций)

- SBMX: 20%

- TMOS: 20%

- Арсагера – фонд акций: 6%

- Арсагера – акции 6.4: 4%

-

Акции иностранных компаний: 10% (-10 п.п., ⅙ от доли

всех акций)

-

Облигации: 30%

- SBGB: 5%

- Арсагера – фонд облигаций КР 1.55: 10%

- INFL: 10%

- BOND: 5%

-

Реальные активы: 10%

- Золото (GLDRUB_TOM): 10%

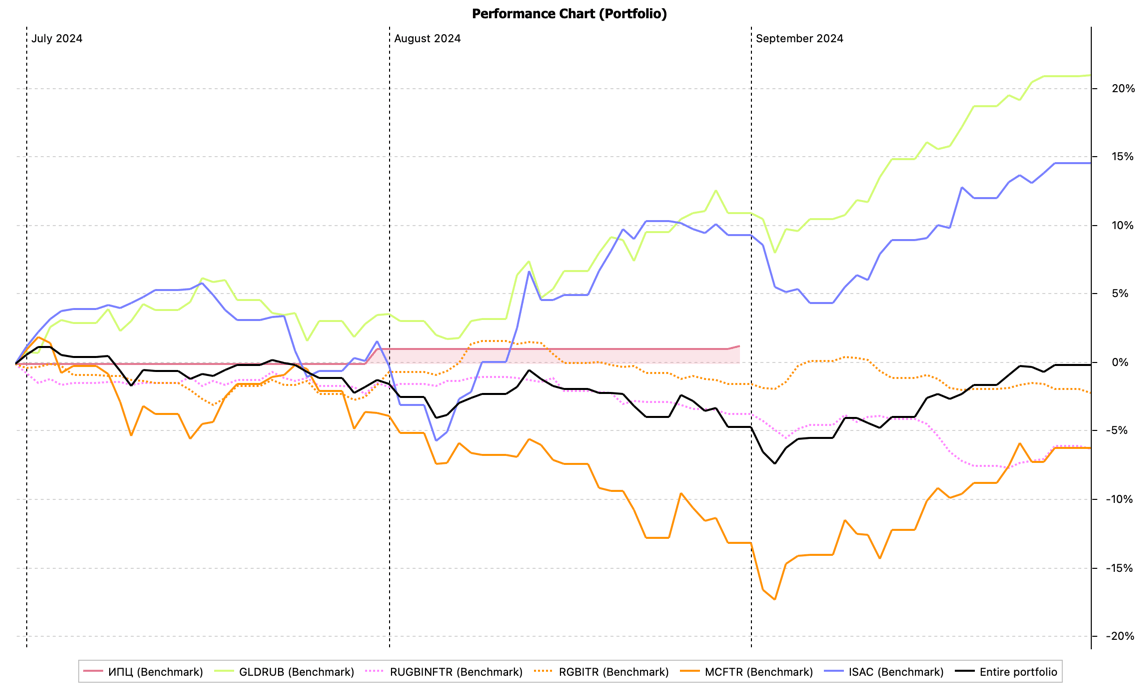

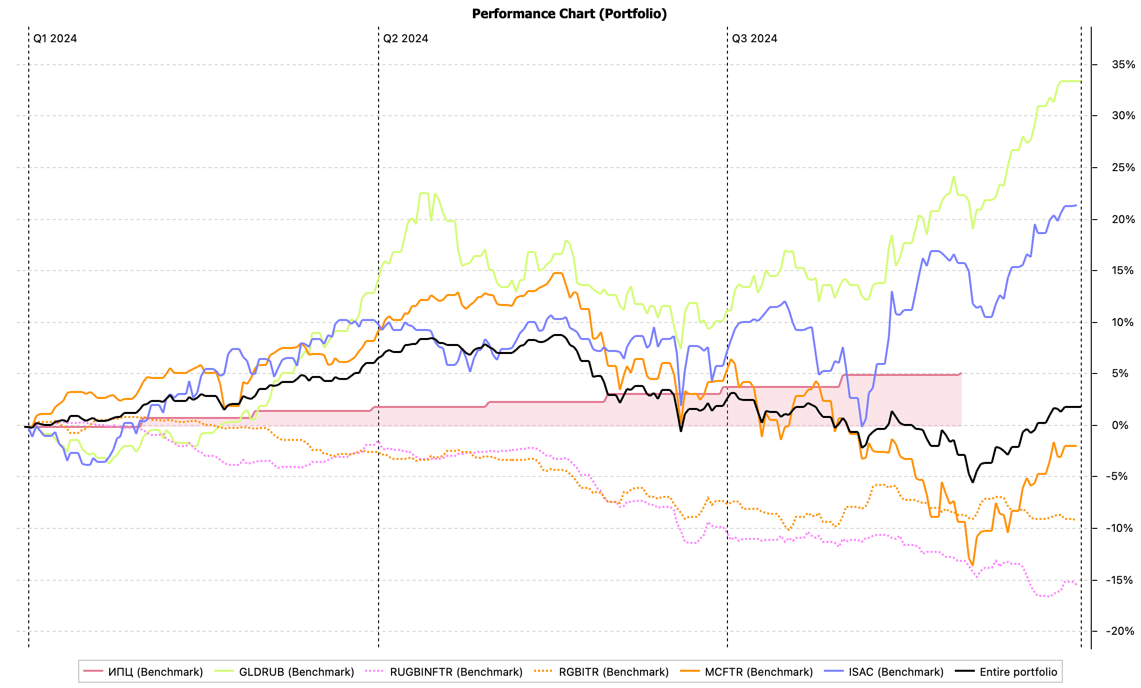

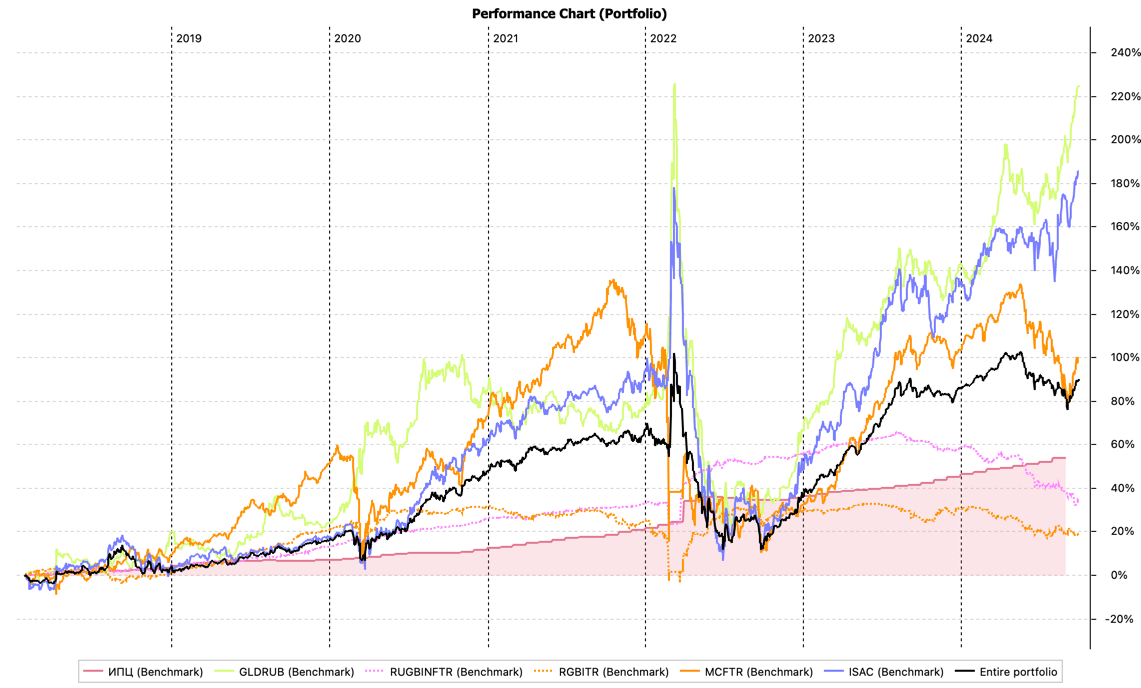

Из-за снижения доли более дешевого фонда вырос общий уровень расходов с 0,64% до 0,69%. С другой стороны, ПИФ не платят налоги с дивидендов, и эти 10% перемещенного капитала через 3 года попадут под ЛДВ. За 3 квартал 2024 года стоимость портфеля почти не изменилась (-0,06% TWR). С начала года доходность составила 1,9%. За весь период с января 2018 до 30 сентября 2024 года накопленный результат без учета пополнений составил +90,4% (TWR), что транслируется в 10,1%/г TWR и такой же IRR. Инфляция за тот же период составила 54,32% или 6,64%/г. Результаты в моменте так себе, но и большинство активов в портфеле сейчас предельно дешевые — портфель откатился по доходности на середину 2023 года, так что ничего удивительного тут нет. По итогам августа CAPE IMOEX был рекордно низким (4,96), в прошлом после таких значений реальная доходность акций в следующие 10 лет была около 11%/г.

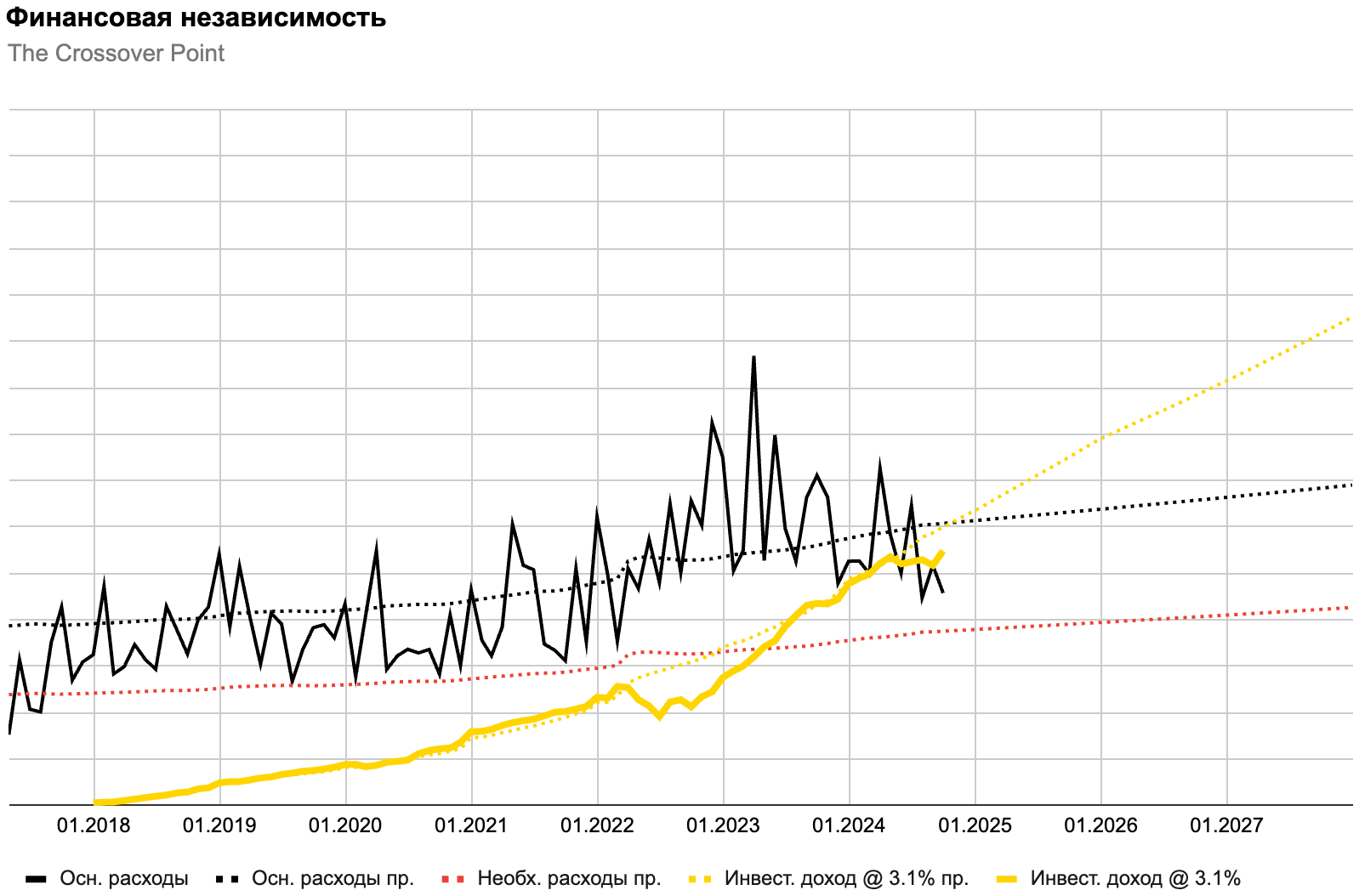

Финансовая независимость

Для новых читателей поясню, что моя основная финансовая цель — это выход на такой уровень возможного инвестиционного дохода, который позволил бы мне покрывать основные расходы. На FIRE я пока не собираюсь, просто хочу успеть скопить достаточно, чтобы не париться на счет заработка, если вдруг стоимость программистов резко снизится, иметь сильную позицию на рынке труда и в целом не делать то, чего я делать не хочу. Вообще, если FIRE и трудоголизм/карьеризм/выгорание — это крайности одного спектра, то «истина» (сбалансированное решение), как всегда, лежит где-то посередине, поэтому крайностей я сторонюсь.

Что такое «основные расходы»? Это почти все расходы, которые у меня есть, кроме того, что я отношу к роскоши — путешествия и праздники (тут имеется в виду только что-нибудь масштабное вроде свадьбы или юбилея). На них пока предполагается зарабатывать, хотя в будущем можно будет покрывать и за счет капитала, учитывая неопределенный срок накопления. Есть ещё одна хитрость — расходы на всякое «движимое имущество» я учитываю в виде ежемесячной амортизации по формуле (цена покупки – тек. цена б/у) / количество лет в эксплуатации / 12 месяцев. Это не занижает расходы, а сглаживает их, служит способом избавиться от скачков на графике в месяцы покупки каких-то дорогих вещей и временного завышения средних прогнозных значений.

Также на графике ниже есть «необходимые расходы», тоже фактические и прогнозируемые (пунктиром). Тут всё просто — это сумма по набору базовых категорий вроде продуктов, одежды и здоровья. Сколько мне нужно, чтобы в случае чего выживать. В начале пути этот срез расходов я использовал просто для мотивации, как первую ступень на пути к большой цели. Сейчас у него другой смысл — помогать мне понимать, насколько я теоретически могу ужаться в расходах. Удобно, когда надо посчитать актуальный размер подушки безопасности или теоретическое минимальное значение для того же Гайтона/Клингера.

У цели финансовой независимости нет очень четких рамок, и на самом деле она по большей части достигнута. Я считаю инвестиционный доход по безопасной ставке изъятия. Например, если за такую брать 4% и отнимать от этой ставки расходы фондов за управление в размере 0,4% (полные расходы, как писал выше, 0,69%, но часть из них приходятся на компоненту инфляции, значение 0,4% получил из Монте-Карло симуляции), то я уже достиг своей цели в конце 1 квартала 2024 года, и с тех пор инвест. доход по этой ставке ниже неё не опускался. Тогда же я переставил значение ставки на 3,5% – 0,4% = 3,1%, инвест. доход по которой вы и видите на графике. Чем меньше ставка изъятия, тем безопаснее её безопасность, так что это бесконечная игра.

На фоне коррекции я заметно отстал от прогнозного значения размера капитала и, соответственно, инвестиционного дохода. Кажется, что к концу года фактическое значение уже не догонит плановое, впрочем, кто его знает. Такое уже было в бо́льших масштабах в 2022 году, надеюсь, в этот раз гэп отставания закроется быстрее. С другой стороны, надеяться надо на то, что дольше буду покупать дешевые активы. В сентябре у портфеля получилось подрасти сразу на 4,8%.

Средняя ставка сбережений за 12 месяцев составила ровно 83%. В последние месяцы, наконец, снизились расходы. С конца 2022 по середину 2024 года было много пиков, да и средний уровень расходов тоже держался выше обычного, даже учитывая высокую инфляцию. Но в августе и сентябре я «перестал себя плохо вести» и всё вернулось на круги своя. На самом деле никаких особых рестрикций для этого не вводил и, несмотря на весь учет, я плохо понимаю что это было, что изменилось и что будет дальше. Для этого надо разбираться и вспоминать каждый месяц, а мне лень. Припоминаю отдельные события, но стабильно повышенные минимумы в этот период это не объясняет. Наверно, затишье временное, и дальше расходы будут ближе к прогнозному пунктиру.

В последнее время смотрю на реальную доходность к погашению линкеров (ОФЗ-ИН), которая превышает 9% — это при исторической доходности акций в 5–6,5%/г (конечно, ожидаемая у них сейчас тоже высокая). И вспоминаю про Джо Домингеса, история которого упоминалась в книге «Кошелек или жизнь». Он вышел на пенсию в 1969 году, когда процентные ставки были в районе 6,5%, а инфляция была меньше 3%/г, и прожил ещё 28 лет. Причем сделал это с использованием обычных гос. облигаций — линкеров тогда ещё не было, и не использовал акции. Какие-то доходы у него были с семинаров, но в книге говорится, что они отправлялись на благотворительность. В нашем же распоряжении сейчас ещё более интересные инструменты. Правда, самый дальний линкер 52005 погашается уже через 9 лет, а ОФЗ-ПД 26238 через 17, так что на 30 лет эту доходность не зафиксируешь. Но сам факт наводит на размышления, а эта амбициозная цель с такими уровнями ожидаемых доходностей кажется как никогда реальной.

Новая финансовая цель

В дополнение к предыдущей у меня появилась новая цель, связанная с улучшением жилищных условий. Это накопление дельты на альтернативную сделку или первый взнос по ипотеке, зависит от того что через несколько лет будет со ставками, рынком недвижимости и миллионом других факторов, которые невозможно предсказать. С ней же была связана и поездка в Воронеж, ищем приятное место с климатом помягче сибирского, но и не слишком жарким. Так вот, на эту цель хочу собрать несколько миллионов рублей, для чего решил стряхнуть пыль со своего калькулятора value averaging и опробовать эту стратегию пополнений с его помощью, в варианте без продаж.

Когда я смотрел на VA в сравнении с DCA, она не выглядела лучше инвестирования всех доступных тебе сейчас денег в рынок как можно раньше. Но еще тогда было понятно, что в узком случае целей с точной суммой типа «крупная покупка», в которые ты направляешь только часть от всех сбережений, она выглядит любопытно. Не сколько ради каких-то преимуществ в результате, сколько ради нового практического опыта, попробую её использовать. Тем более что на таком сроке, сумме и в консервативных инструментах несравнимо важнее размер пополнений, чем доходность и стратегия.

Все параметры цели предварительные, пока я решил не торопиться и отмерил себе 3 года. Вторая цель, конечно, замедлит достижение первой, но, учитывая достаточный срок, не очень сильно. В качестве инструмента накопления пока использую фонд ликвидности, но присматриваюсь к ОФЗ-ИН 52002 с её реальной доходностью к погашению как раз в начале 2028 года 10,8%/г. Сейчас она продается за 78% от номинала. Думаю, что с октября направлю уже имеющуюся небольшую часть денег в неё и буду отправлять все новые пока не изменится ситуация со ставками, или она не погасится за 100% от номинала. Помимо интересной доходности к погашению расчет тут, конечно, на то, что в случае неожиданной инфляции, которая может войти и в стоимость недвижимости, проиндексируется номинал.

Комментарии

Добрый день. Спасибо большое за открытие отчетов. А как вы посчитали доходность линкера 10.8%? И еще, линкеры сильно упали с начала года. С чем это связано как думаете? С выравниванием дохода относительно флоатеров? Почему тогда флоатер не взять под вашу цель?

Спасибо за открытый портфель! Как увидел ОФЗ 52005 с дисконтом 36%, так и перевел в актив большую часть капитала. Реальную доходность линкера беру без учета реинвестирования по такой сладкой цене, поэтому 6,67% на 8,5 лет, но это минимум. В данный момент 20% акций (в равных долях DIVD, SBRI, SBSC, GROD), 40% офз-ин 52005, 10% BOND, 10% офз-пд 26248, 10% офз-пд 29017, 10% зам.обл. ГазКЗ-37Д

Доходность на бирже посмотрел, там считается YTM по цене последней сделки: https://www.moex.com/ru/issue.aspx?code=SU52002RMFS1&board=TQOB Связано с повышением реальной процентной ставки, тут никакой загадки нет. Во флоатере нет индексации на инфляцию, которая тут может быть полезна, а возможные просадки в цене в линкере, каких нет во флоатере, меня не волнуют, планирую сидеть до погашения по номиналу.

Спасибо. Я думал что на moex неправильная доходность по линкерам. Насчёт линкеры или флоатеры - сейчас высокая реальная ставка, но возможно через пару лет она снизится и ваша выбор будет правильным.

Дмитрий, недавно в поддержке брокера узнал, что ЛДВ неприменима к линкерам. В таком случае доходность у 26212 с погашением в январе 2028 года не кажется привлекательнее, с учётом ЛДВ?

Это зависит от брокера, они по-разному трактуют НК. В прошлом году спрашивал у Сбера — сказали, что индексация номинала входит в налоговую базу и ЛДВ к ней применяется.

у сбера тоже запросил. ответили общими фразами про получение лдв после 3 лет. после повторного запроса по конкретному инструменту, сообщили, что у них нет списка бумаг для ЛДВ, и направили в офис брокерского обслуживания. Ранее об этом прочитал на каком-то форуме, поэтому решил запросить у брокера втб (результат в комментарии выше), сейчас сбер ничего конкретного не сообщил, т.е. имеется вероятность не получить ЛДВ по офз-ин.

Возможно глупые вопросы задам. По ОФЗ-ИН 52002 профит получается в том, что вы сейчас фиксируете себе гарантированную доходность в размере ок. 11% годовых + еще будет индексация номинала на инфляцию (т.е. это еще около 7-8% годовых сверху - если для примера взять офиц. инфляцию за 2023 год), итого 18-19% доходность? Еще обратил внимание, что ОФЗ-ИН 52002 платит какой-то купон, но не понял что это вообще. В моем понимании у нее ведь только номинал индексируется. Еще вопрос - а не выгоднее ли взять, например, длинные ОФЗ 238 и продать на отскоке (там доходность к погашению сейчас 16% + но и текущая доходность купона там около 14%, - т.е. тоже фиксируете себе гарантированную доходность)? Или здесь есть элемент риска - не факт, что будет отскок и когда, а деньги нужны через 3 года? Интересно сравнить два инструемнта какой лучше и почему в конкретном вашем кейсе.

Все может быть, особенно когда брокеры сами что-то решают, могут и поменять решение. Но тут ЛДВ в любом случае на большую часть суммы не светит, только на то, что будет вложено в начале.

Купон 2,5% от проиндексированного номинала, т. е. это 2,5% реальной доходности, если брать по цене 100% облигацию. Доходность у ОФЗ-ПД и ОФЗ-ИН должна быть примерно одинаковой, но в ПД нет никакого механизма защиты от неожиданной инфляции (не заложенной в цену/доходность заранее). Поэтому и сравнивать в лоб что выгоднее нельзя, это разные инструменты.

Интересная идея взять фонд Арсагеры, чтобы захватить акции, не представленные в индексе. Подскажите, Арсагера при покупке у них на сайте напрямую выступает налоговым агентом или придётся при продаже налоги платить самому?

УК — налоговый агент, удержат налог сами или применят ЛДВ. Перед продажей в расчете на ЛДВ лучше написать и уточнить/предупредить.

Подскажите, на ИИС 3 индексация номинала в линкерах попадает под льготу по освобождению дохода от налога ?

Фонда Арсагеры напрямую в УК покупаете или на бирже ? И почему именно так ?

Напрямую в УК. Нет спреда и паи хранятся у спец. регистратора, есть возможность безналогового обмена с фондом на облигации.

Здравствуйте. Почему замещающие облигации в портфель не рассматриваете?

Зачем? Те же самые эмитенты с тем же кредитным риском + валютный риск.