Обновленные данные, включающие 2024 год, по инфляции, долговым рынкам, валютам, акциям, драгоценным металлам и нескольким модельным портфелям.

Метка: Акции

Рубрики

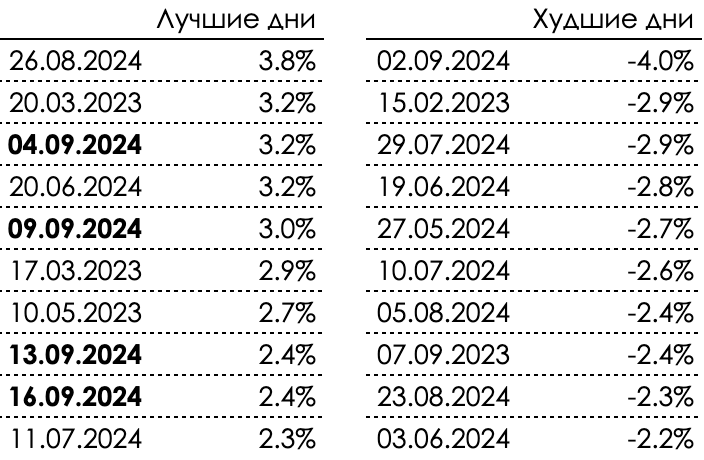

Когда говорят не занимайся маркет-таймингом – пропустишь лучшие дни, имеют в виду такие дни. Они ещё и появляются кучкой, чтобы пропустить было вдвойне обидно. В табличке лучшие и худшие дневные доходности индекса MCFTR с начала 2023 года. Август выделять не стал, потому что рынок развернулся 4.09.

Рубрики

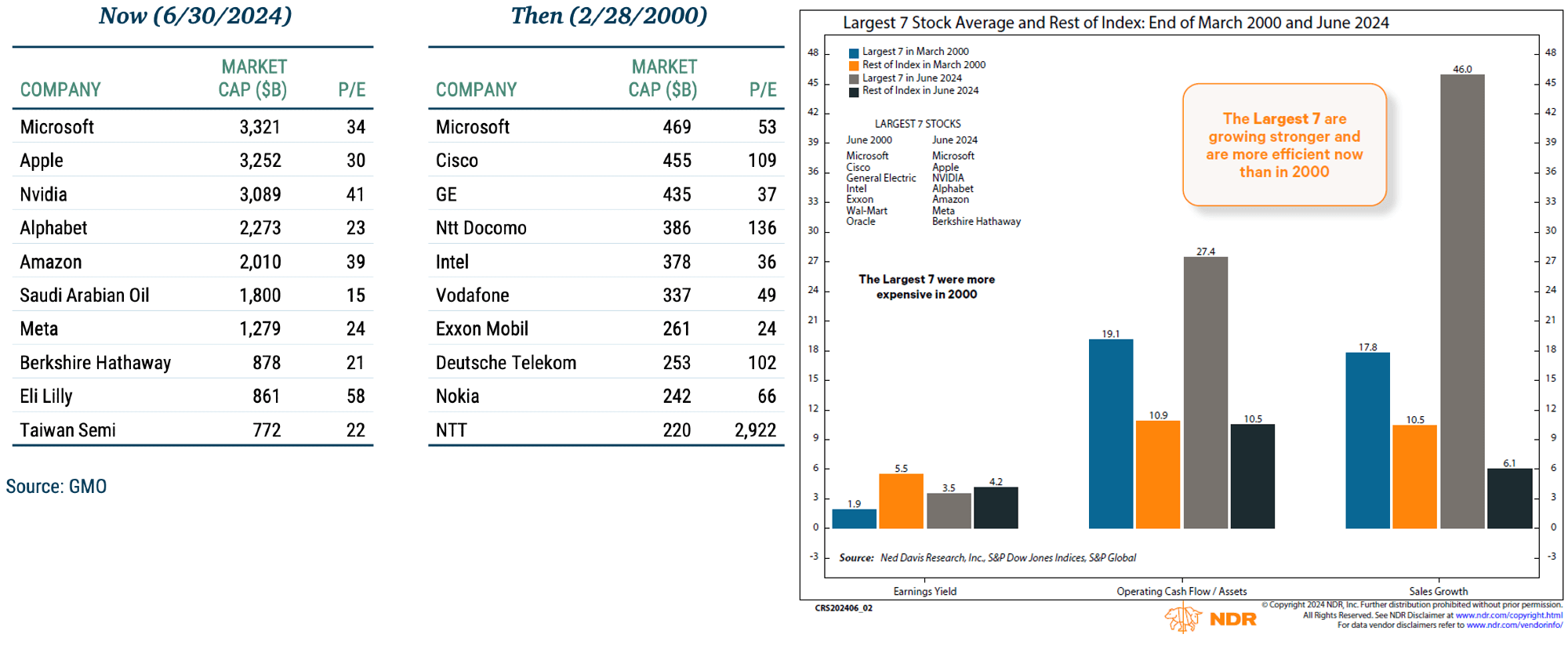

Величие крупнейших компаний в американских индексах многих заставляет задуматься о схожести текущей ситуации с пиком пузыря доткомов в 2000 году. С одной стороны, и правда похоже – есть какой-то нарратив, который двигает цены некоторых компаний вверх (тогда – интернет, сейчас – ИИ). С другой, есть и важные отличия.

GMO сравнили P/E 10 крупнейших акций S&P 500 сегодня и в конце февраля 2000 года: тогда медианное значение P/E у топ-10 компаний было 60, а сегодня – «всего лишь» 27. Ещё один график от NDR подтверждает, что топ-7 акций стоили тогда дороже, чем сейчас (earnings yield или коэф. E/P был ниже), к тому же показывали меньший денежный поток и темп роста продаж. Иными словами, высокие цены в 2000 году были менее оправданы фундаментальными показателями, чем сегодня. Однако сегодня больше диспропорция между крупнейшими и остальными компаниями.

Графики долгосрочной доходности акций обычно показывают нам чудесную историю роста рынка США. Иногда на график добавляют и Великобританию. Увидеть же упоминания их великих европейских заклятых друзей: Германии и Франции, можно редко. Частично это связано с тем, что в нашем культурном диалоге доминируют США.

Но также и с тем, что история фондовых рынков континентальных стран не является такой уж замечательной рекламой инвестиций. На самом деле, если бы долгосрочная доходность акций США была такой же, как у них, я подозреваю, что инвестирование не было бы настолько популярным, как в англосфере.

Итак, давайте узнаем, как выглядит нелегкий опыт рынка акций этих стран.

Рубрики

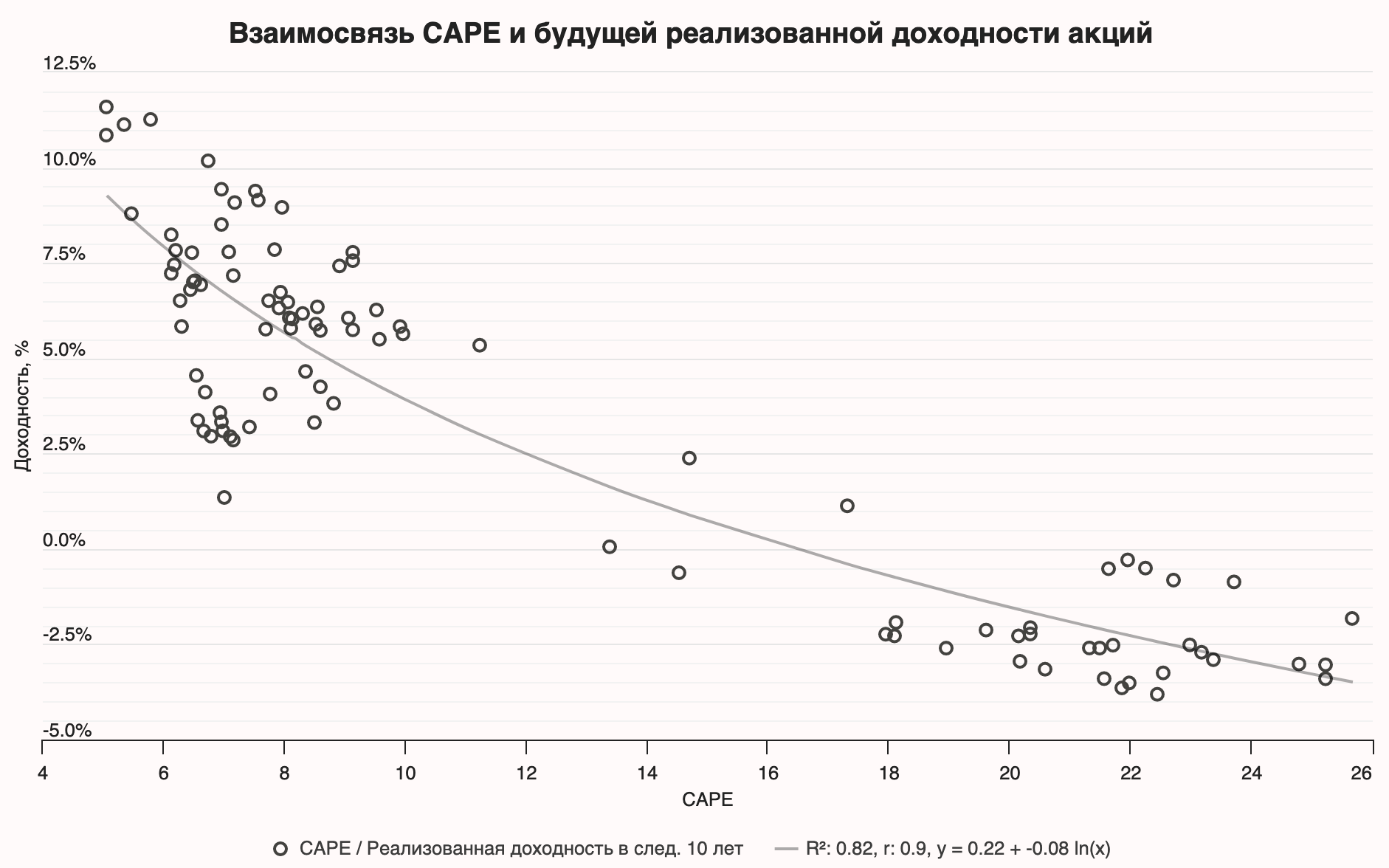

Продолжая тему CAPE, обновил графики на новой странице, чтобы отобразить наличие (или отсутствие) взаимосвязи между прошлыми значениями CAPE и среднегодовой реальной доходностью российских акций в следующие 10 лет.

Данных для анализа мало, но если судить по тем, что есть, то R^2 (коэффициент детерминации) получается очень высоким: 0,82. Явно видны два кластера точек – до 2008 года, когда CAPE был высоким, а будущая реальная доходность низкой, и после 2008 года – с обратной ситуацией.

При текущих значении CAPE, судя по логарифмической регрессии, ожидаемая реальная доходность в следующие 10 лет – 7,5%/г.