Вы скорее всего знаете историю об огромном пузыре на японском рынке акций, который достиг своего пика к 1990 году. Оценки P/E этого рынка тогда доходили до невообразимых 70-ти, однако в одном старом исследовании Кена Френча и Джеймса Потерба 1990 года мне встретилось интересное наблюдение об отличиях в японских бухгалтерских стандартах того времени и расчеты, из которых становится понятно, что тут есть некоторое преувеличение.

Ссылка на исследование, о котором пойдет речь.

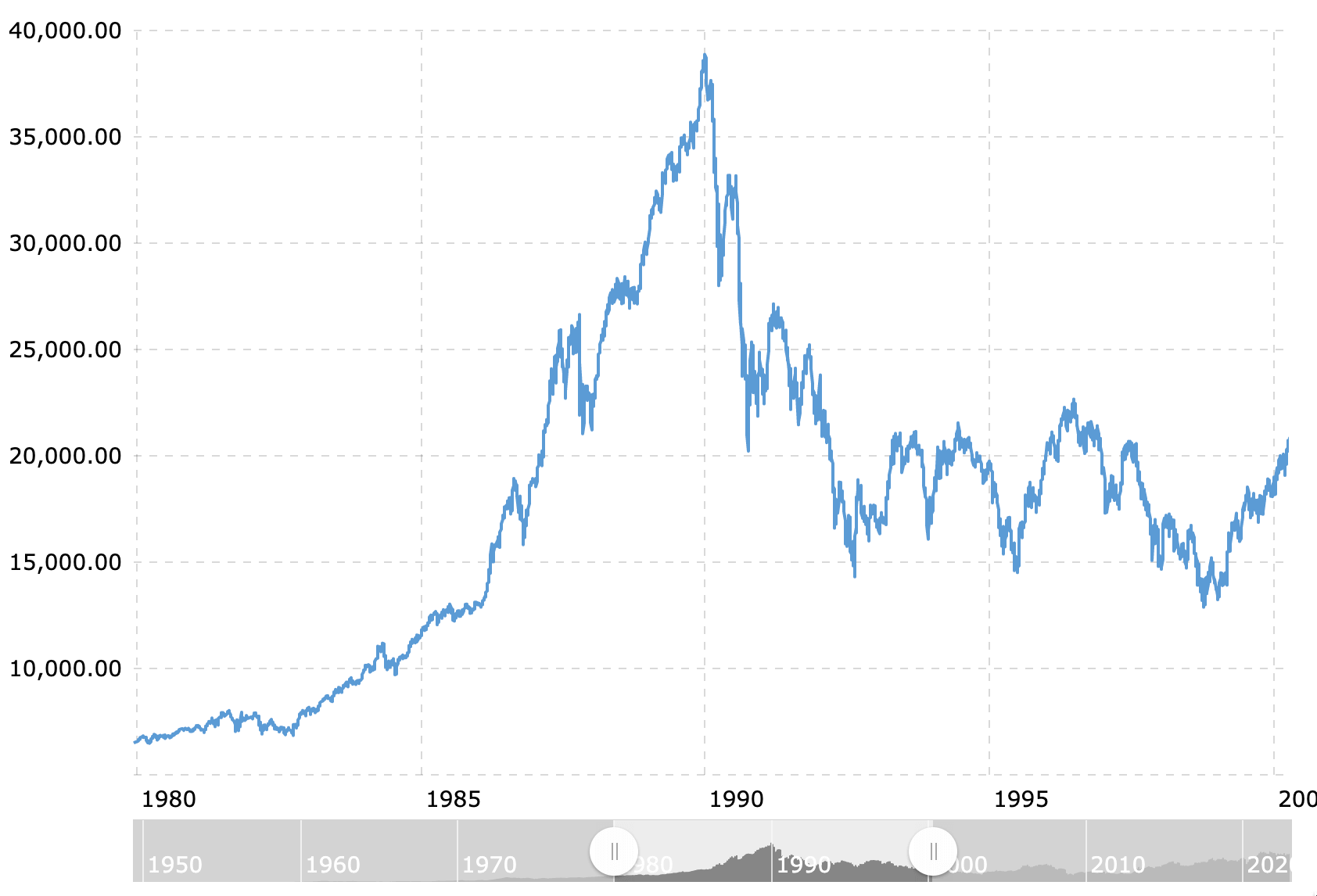

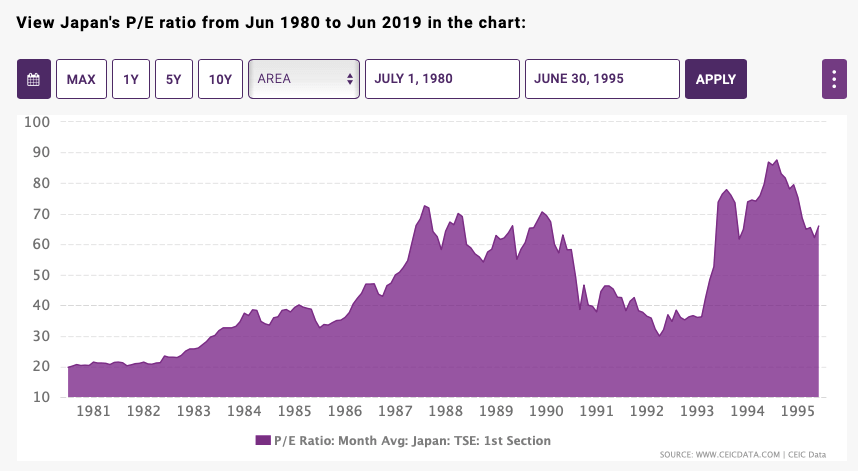

Для начала вспомним о чем речь. Ниже два графика, на которых видно, что пик японского пузыря пришелся на конец 1980-х годов, а уровни P/E зашкаливали и варьировались в диапазоне 50–70, то есть акции стоили 50–70 своих годовых прибылей. К тому времени японский рынок акций был крупнейшим в мире и занимал 41% в мировом индексе, тогда как на США приходилось всего 30%.

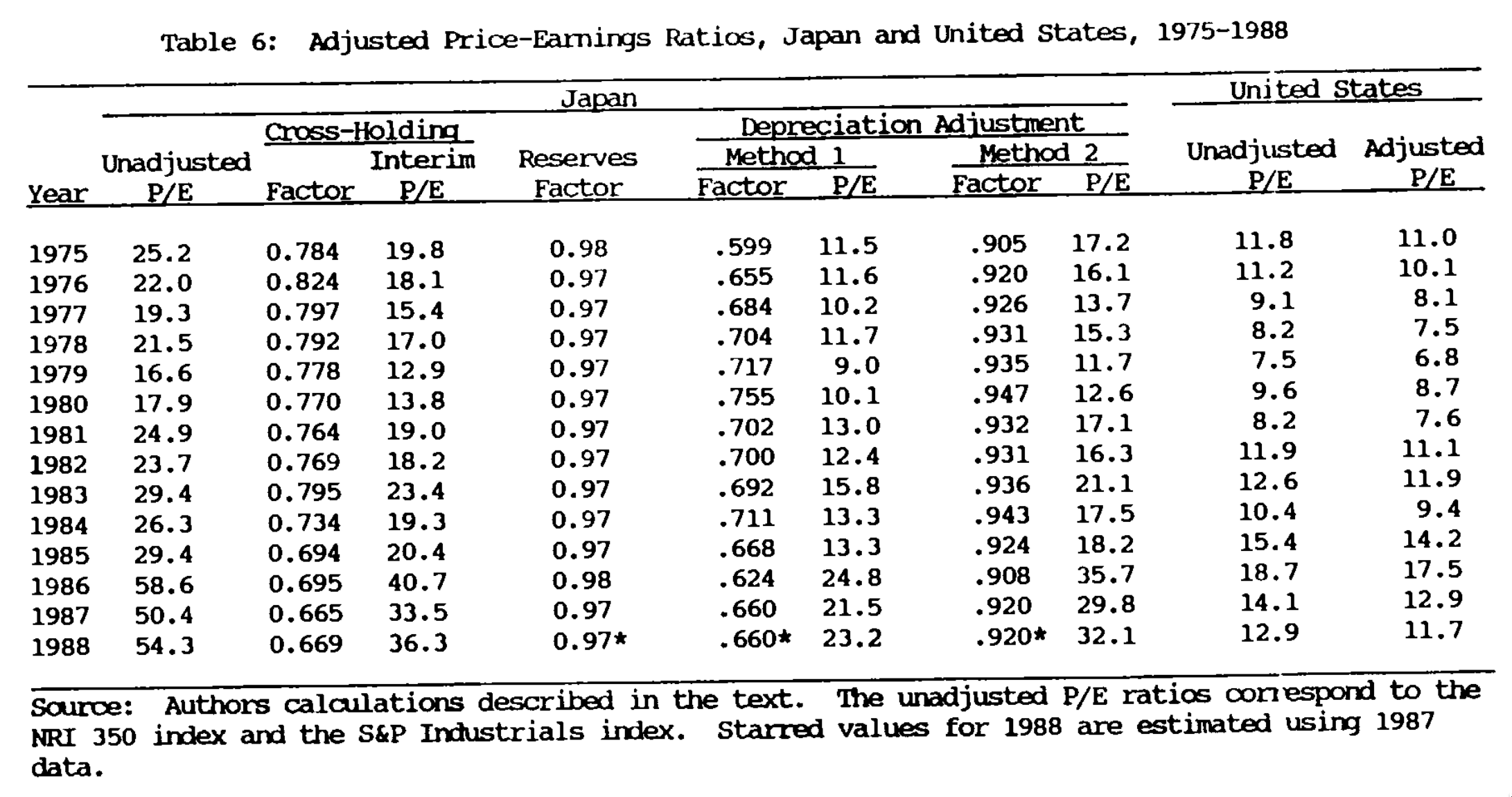

Авторы приводят 3 отличия в японских бухгалтерских стандартах от американских, которые влияли на оценку прибыли и, следовательно, P/E японских акций:

- различия в отражении консолидированной прибыли в сравнении с прибылью материнской компании (самое важное);

- различия в учете «резервных счетов», которые позволяли японским фирмам вычитать значительные суммы из заявленной прибыли в качестве авансового финансирования будущих расходов;

- различия в практиках амортизации.

Если учесть эти отличия при расчете прибылей и P/E, разница между коэффициентами в США и Японии на то время становится уже не такой огромной (её величина тогда озадачивала исследователей). Около половины устойчивого расхождения P/E рынков акций двух стран авторы таким образом списали на различия в практиках бухгалтерского учета.

Например, к концу 1988 года после всех корректировок (1-го и 2-го различия, а также 3-го по методу 2 в таблице ниже) P/E японского рынка акций можно пересчитать с 54,3 до 32,1. По прежнему очень большое значение, но уже не астрономическое. Однако удвоение P/E в 1986 году это всё равно не объясняет – тут дело было в росте цен.

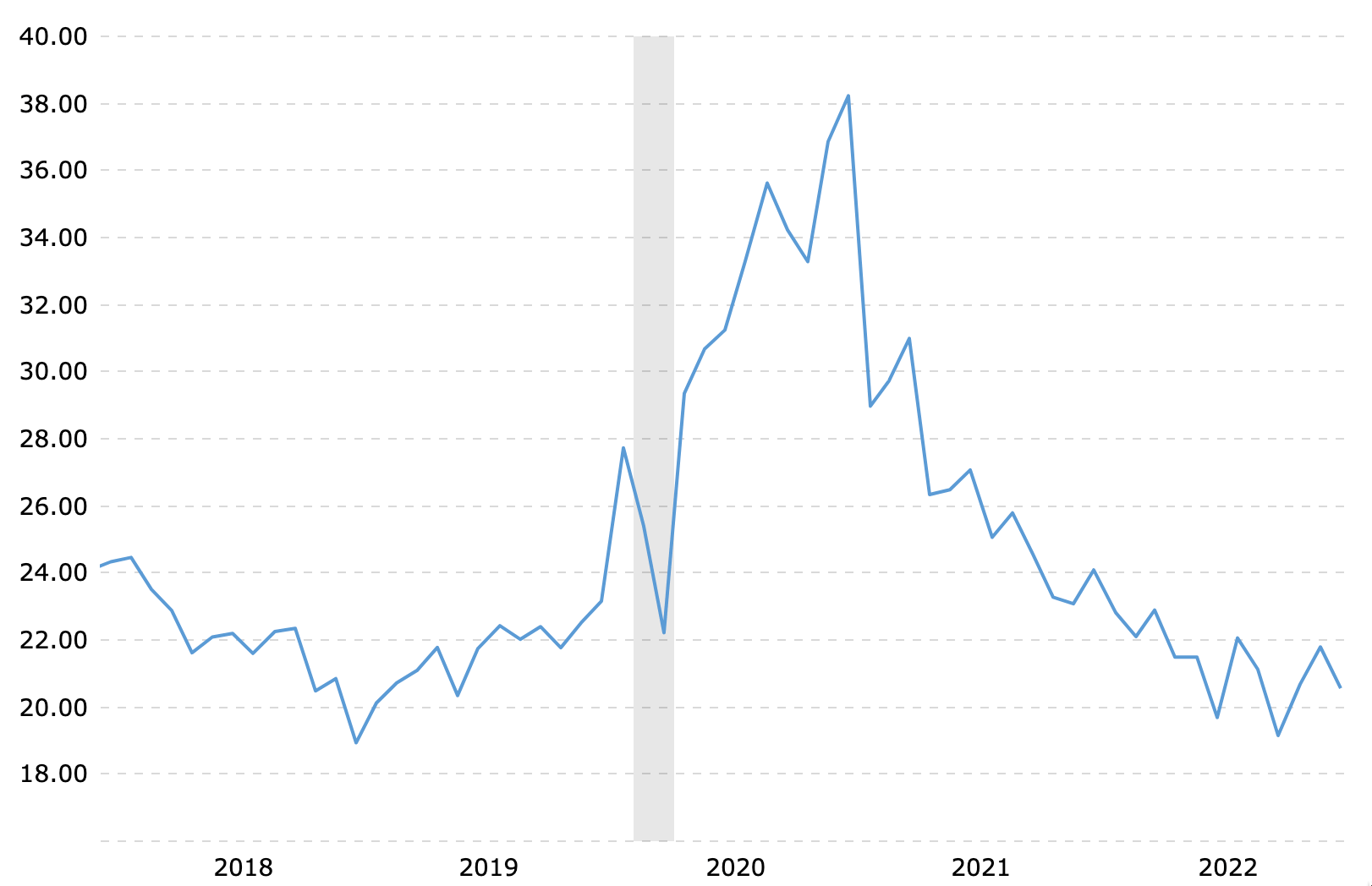

Что на этом фоне хочется ещё сказать (кроме банальности про важность глобальной диверсификации): в декабре 2020 P/E индекса акций крупных американских компаний S&P 500 достиг своего последнего на сегодня пикового значения 38. И это была вполне сравнимая с японским рынком образца 1986–1990 годов величина, учитывая корректировки на разницу в бухгалтерских стандартах. Правда, так же долго, как в Японии, этот уровень P/E не продержался, за последние 2 года сдувшись до более привычных величин. А рос он на фоне одновременно и роста цен, и временного падения EPS (в Японии – только роста цен).