-

Новое в инструментах, март 2024

CAPE, P/E и EPS индекса акций Мосбиржи, новые данные в бэктестере, дробные лоты в ребалансировщике, новые индексы облигаций в сравнении фондов и улучшения в инструменте для анализа работы фондов. -

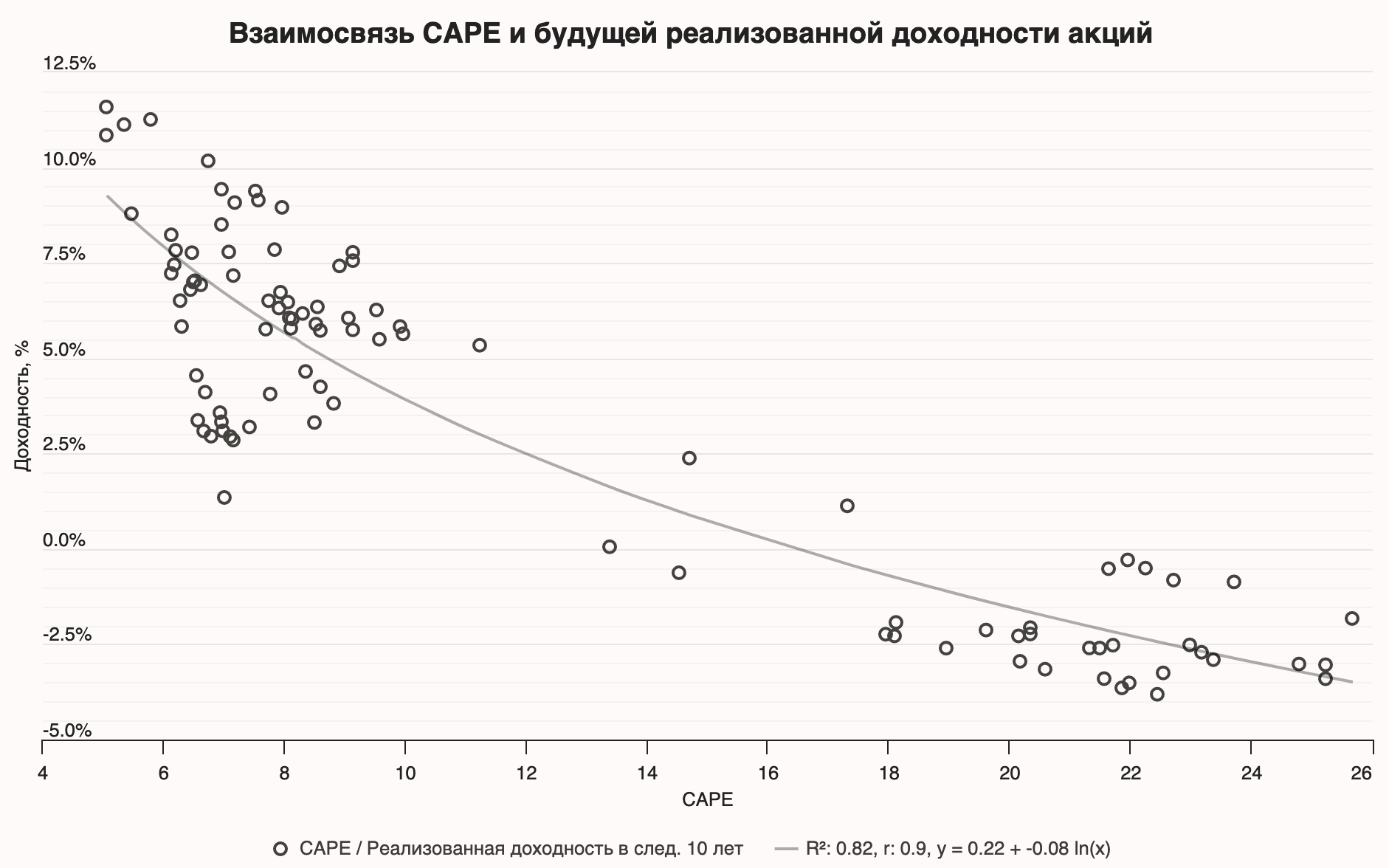

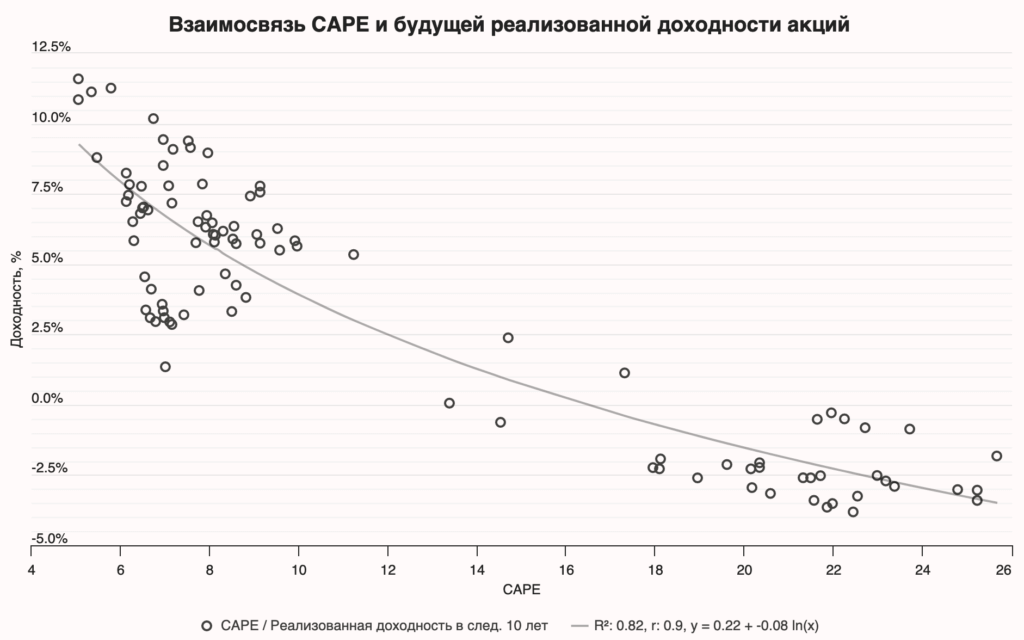

Продолжая тему CAPE, обновил графики на новой странице, чтобы отобразить наличие (или отсутствие) взаимосвязи между прошлыми значениями CAPE и среднегодовой реальной доходностью российских акций в следующие 10 лет.

Данных для анализа мало, но если судить по тем, что есть, то R^2 (коэффициент детерминации) получается очень высоким: 0,82. Явно видны два кластера точек — до 2008 года, когда CAPE был высоким, а будущая реальная доходность низкой, и после 2008 года — с обратной ситуацией.

При текущих значении CAPE, судя по логарифмической регрессии, ожидаемая реальная доходность в следующие 10 лет – 7,5%/г.

-

CAPE российского рынка акций

В 2022 году Barclays перестали считать CAPE российского рынка, и источников, где можно посмотреть свежие значения этого показателя, не осталось. Исправляю эту ситуацию! -

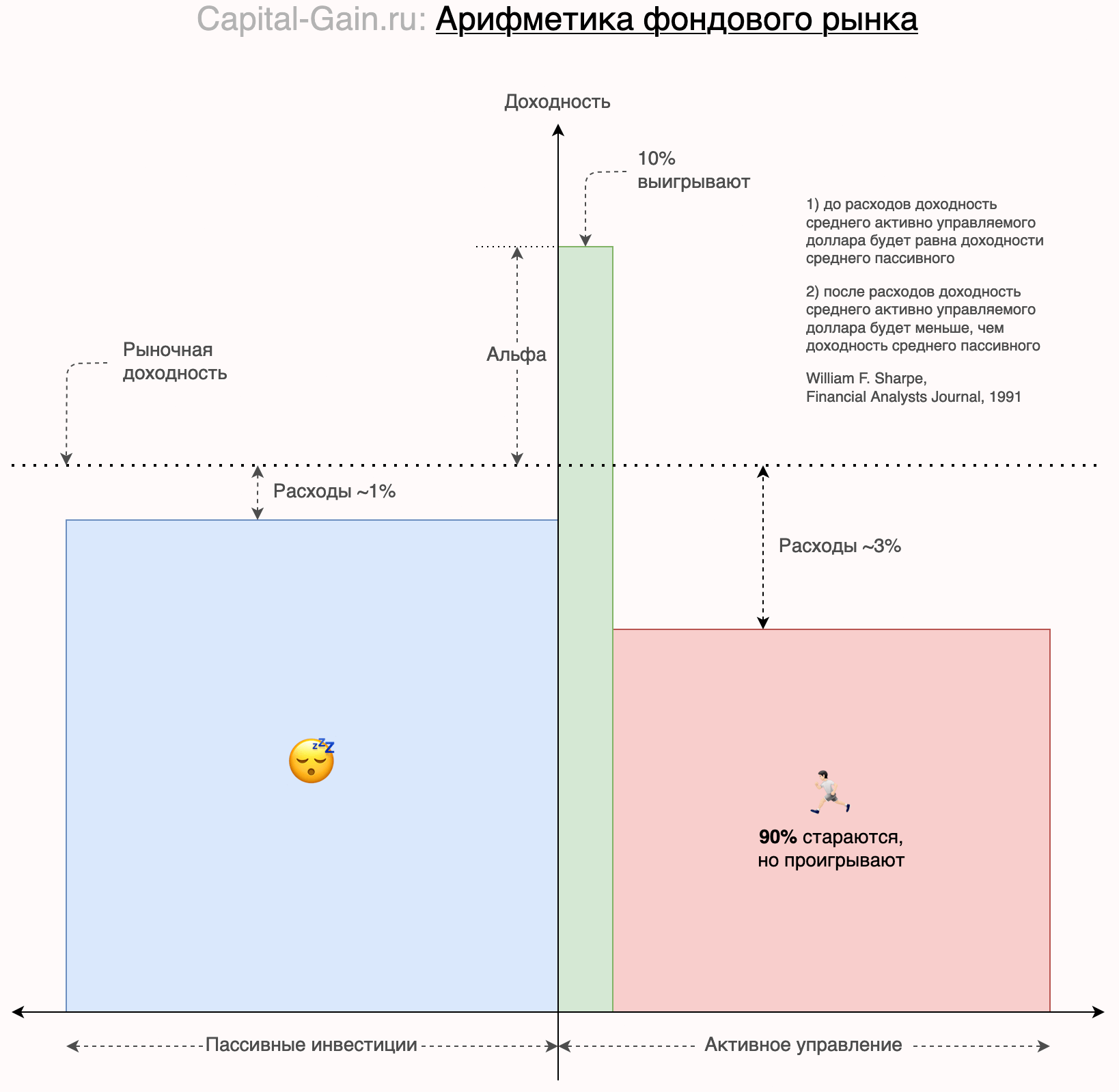

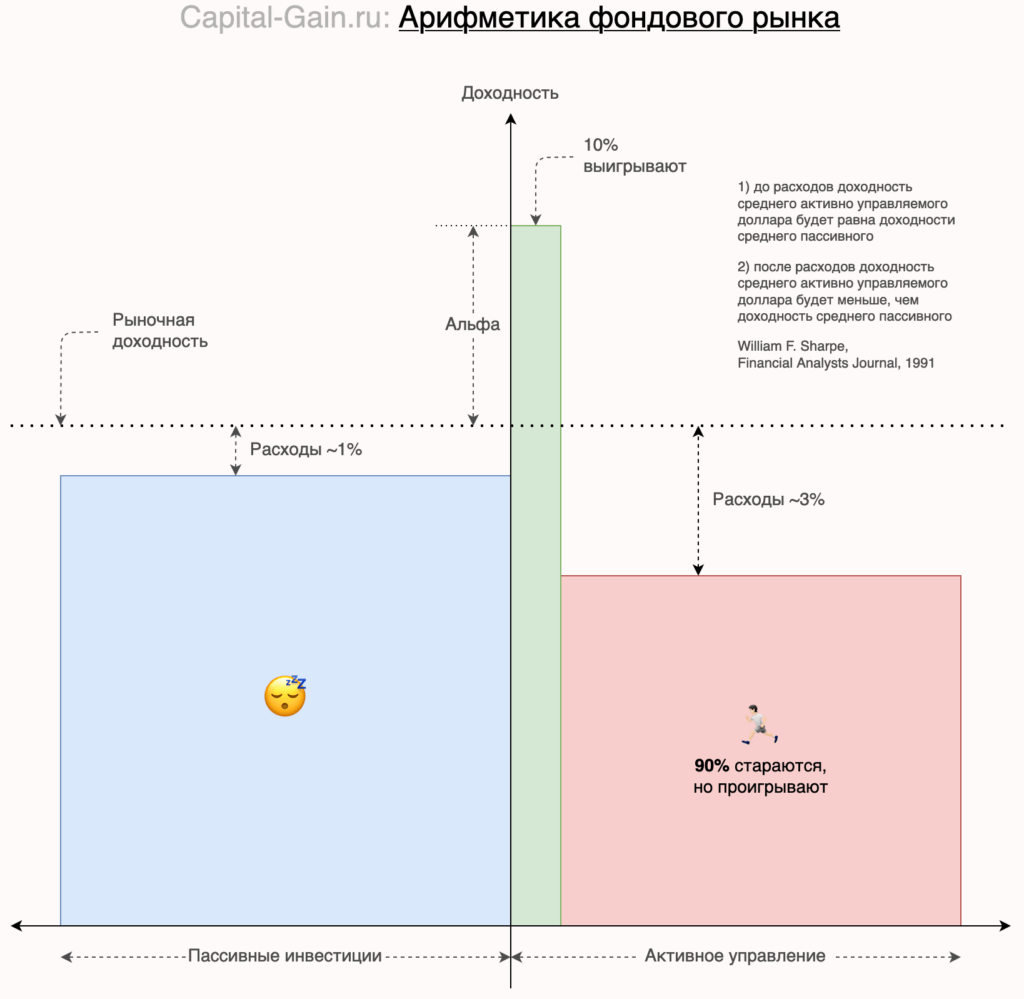

William F. Sharpe, The Financial Analysts Journal (1991):

1) До вычета расходов на управление доходность на средний активно управляемый доллар будет равна доходности на средний пассивно управляемый доллар.

2) После вычета расходов на управление доходность на средний активно управляемый доллар будет меньше доходности на средний пассивно управляемый доллар.

Величина расходов на диаграмме и доля проигрывающих рыночной доходности активных инвесторов взяты (весьма) приблизительно по данным российского рынка фондов — открытых и биржевых ПИФ. Если смотреть на рынок фондов США или других стран, расходы инвесторов будут меньше — у пассивных ближе к 0–0,2%, у активных — около 2%.

-

Факторный анализ активных фондов акций

Продолжаю упражнения с факторами. На этот раз выбрал 9 активных ОПИФ, которые в последние 5 лет оказались лучше индекса МосБиржи, чтобы подробнее изучить их результаты. -

Факторные портфели на российском рынке акций

Посчитал факторные премии и их статистическую значимость по данным РАНХиГС с января 2005 по май 2023 года, делюсь результатами. -

О госдолге США

Размер госдолга США уже превысил $34 трлн, его обслуживание при текущих ставках выглядит дорого для бюджета, и все это сопровождается регулярной драмой о вновь достигнутом потолке госдолга. Но сколько США ещё протянет в том же духе и пора ли уже кричать о начале финансового апокалипсиса? -

Зачем записывать и анализировать свои доходы и расходы? Потребление растянуто во времени и поддается планированию. Все новые доходы распределяются на расходы, совершенные:

1. В настоящем – то, что вы покупаете сейчас, текущее потребление.

2. В прошлом – выплаты по долгам, взятым ранее. В настоящем приходится платить за свое потребление в прошлом, на которое у вас тогда не было денег.

3. В будущем – сбережения и инвестиции для финансирования будущих целей. Жертвуя частью сегодняшнего потребления, можно обеспечить будущее.Сколько тратить сегодня, занимать ли у себя будущего, перенося потребление в настоящее, или переносить его из настоящего в будущее, инвестируя часть доходов – решаете вы. Можно принимать решения вслепую и на ходу, но чтобы балансировать свое потребление во времени более осознанно и на основе данных, нужен учет доходов и расходов.

-

Модифицированный бутстрапинг данных российского рынка

Марк Твен однажды сказал, что история не повторяется, но рифмуется. Так, наверно, думали и те, кто впервые придумал использовать метод бутстрапинга для анализа финансовых данных, которых всегда недостаточно. С помощью этого метода я «размножил» прошлые данные за имеющиеся 20+ лет и посмотрел, чем заканчивались 30-ти и 50-летние пенсии с портфелем, включащем в себя только активы, доступные внутри России. -

Результаты по основным активам за 20 лет, 2004–2023

Обновленные данные, включающие 2023 год, по инфляции, долговым рынкам, валютам, акциям, драгоценным металлам и нескольким простым модельным портфелям.

Инвестирование и финансовая независимость