Закончился ещё один год, а значит пора считать результаты своего инвестирования, чем я и займусь в этом посте. И заодно скажу пару слов про золото в портфеле.

Для начала сделаю рутинную оговорку, что смотреть на доходности за отдельные годы – довольно бесполезное занятие, а для пассивных инвесторов ещё и не слишком интересное, ведь их портфели следят за рынком и показывают схожую с рыночной доходность.

Тем не менее, в целях контроля своих издержек и поведения анализировать результаты полезно, если сравнивать их с бенчмарками.

Перейдем к общим результатам этого года.

- Инфляция по данным ЦБ на декабрь 2019 года составила 3% (в прошлом году – 4.3%).

- Рубль укрепился на 11% к концу прошлого года (69,47 => 61,91).

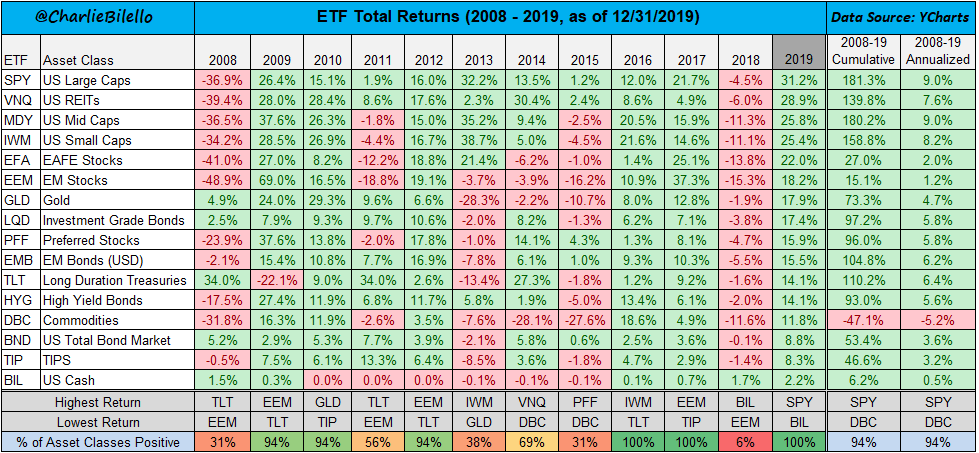

Для фондовых рынков 2019 год оказался очень удачным и зеркальным к прошлому – после убытков почти во всех классах активов в 2018-ом, в 2019-ом в этих же активах мы увидели положительную доходность. А иногда и очень положительную.

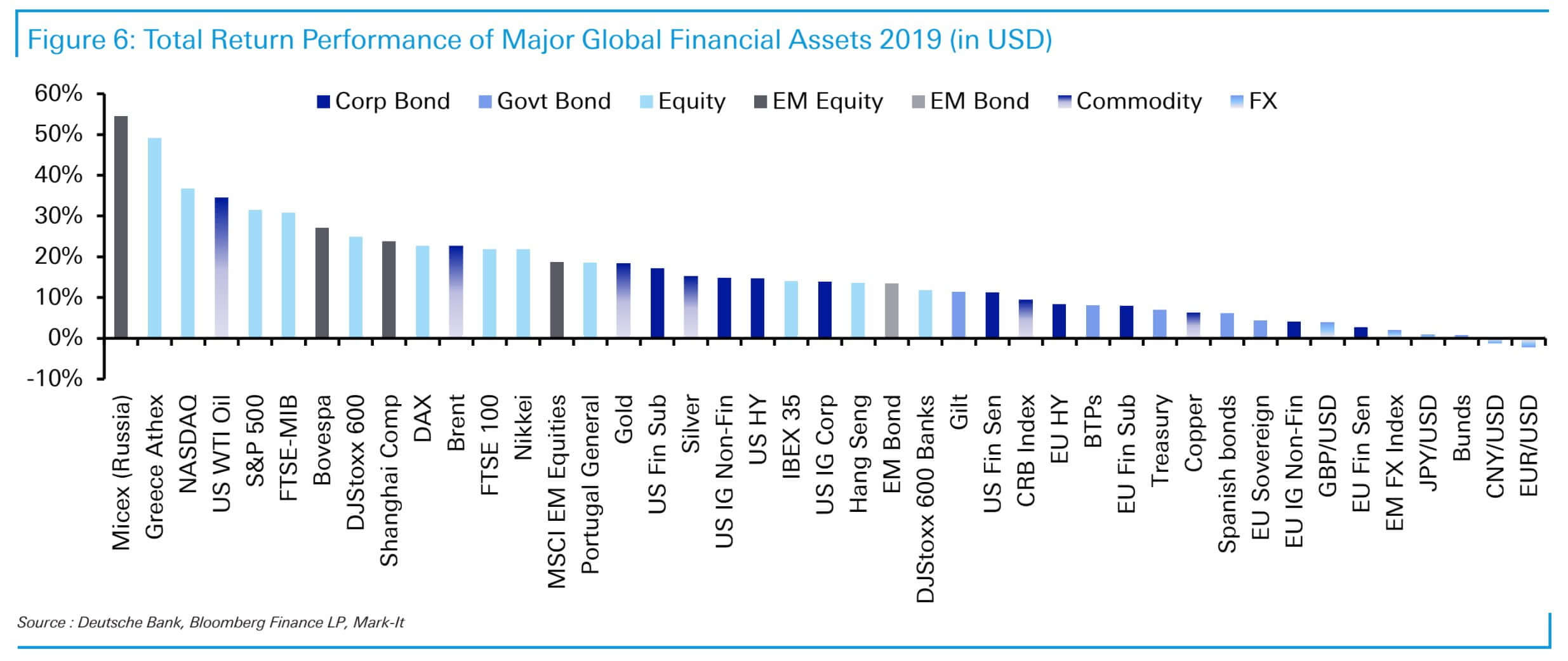

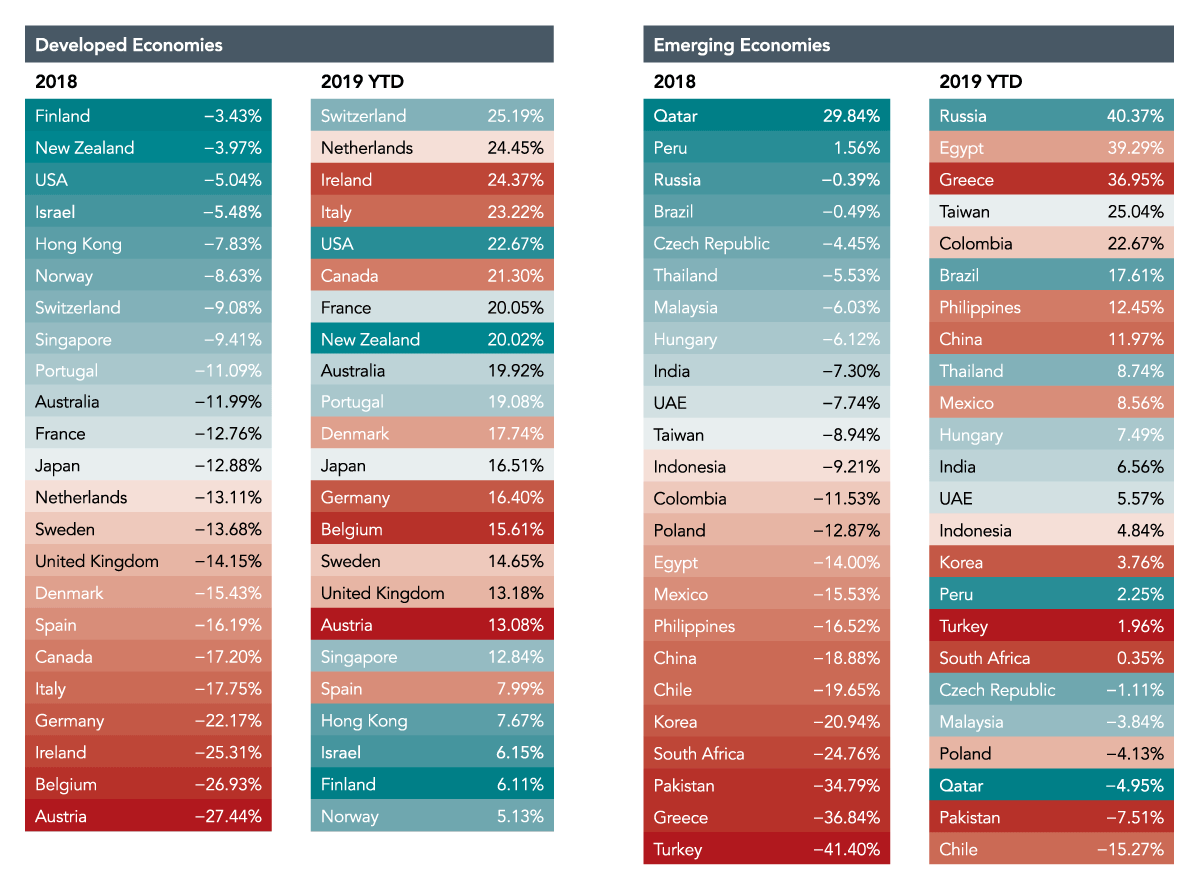

Из любопытного можно отметить доминирование российского рынка акций. В этом году индекс полной доходности без учета налогов на дивиденды показал рекордный за последние 10 лет результат в 38%, а на фоне укрепляющегося рубля долларовая доходность индекса составила 55%, что поместило его на первое место среди других рынков.

Ещё одна интересная картинка напоминает нам о том как сложно предсказывать доходности рынков акций – большинство лидеров и аутсайдеров год от года может меняться весьма неожиданно и резко.

Результаты за 2019 год

Бенчмарки

Повторяться про бенчмарки в этом посте я не буду, их выбор и состав описан в предыдущем посте с итогами. И, как и в прошлый раз, все доходности я считаю в рублях.

Итак, результаты по бенчмаркам в этом году получились такие:

- Портфельный бенчмарк: 15,48%

- Депозиты в РФ по данным ЦБ: 6,1% (средняя ставка на январь 2019-го)

Отдельные составляющие портфельного бенчмарка показали следующие доходности:

- ACWI IMI (глобальные акции): 12,59%

- MCFTR (российские акции): 38,45%

- LEGATRUH (глобальные облигации): -3,45%

- FXRB (еврооблигации с рублевым хеджем): 16,78%

- ОФЗ ИН-52001 (инфляционный линкер): 6,6%

Портфель

Распределение в портфеле в течение года было почти таким же, как и в прошлом году, не считая замены золота на ОФЗ-ИН:

- IWDA (акции развитых стран, TER 0.2%): 45%

- EIMI (акции развивающихся стран, TER 0.18%): 5%

- FXRL (российские акции, TER 0.9%): 20%

- AGGU (облигации инвестиционного уровня всего мира, TER 0.1%): 15%

- FXRB (еврооблигации с рублевым хеджем, TER 0.95%): 10%

- До августа: FXGD (золото, TER 0.45%): 5%

- С августа: ОФЗ ИН-52001 (переложился из золота): 5%

В этом году портфель стал чуть ближе к целевому распределению активов (к моему портфельному бенчмарку): в конце июля я продал 5% золота и заменил его на ОФЗ-ИН (об этом позже). Но фонда на акции малой капитализации у меня всё ещё нет, а развивающихся рынков по прежнему было чуть меньше положенного по капитализации, поэтому ACWI IMI я всё ещё повторяю не полностью.

Суммарные комиссии фондов в портфеле до августа, пока я не заменил золото на ОФЗ-ИН, составляли 0.41%, а после чуть снизились – до 0,39%.

Теперь к результатам отдельных активов. В рублях по курсу ЦБ по отдельным инструментам доходность составила:

- IWDA: 13,1%

- EIMI: 3,82%

- FXRL: 37,02%

- AGGU: -3,5%

- FXRB: 16,78%

- FXGD + ОФЗ ИН-52001: 0,02% (до 29.07) + 3,53% (с 30.07) = 3,55%

Доходность портфеля в рублях составила 14,82%.

Почему я продал золото?

А сейчас небольшое отступление по поводу золота. За последний год я переосмыслил его роль в своём портфеле (именно в своём, это важно) и пришел к решению заменить золото на ОФЗ-ИН.

По поводу золота есть два основных мнения:

- Если держать 5-10% золота в портфеле, то за счет низкой корреляции с другими активами и ребалансировки это даст чуть лучший risk adjusted return, то есть больше доходности на единицу риска – так называемый портфельный эффект.

- Золото не генерирует добавленную стоимость (как акции или облигации) и в долгосрочной перспективе приносит 0% реальной доходности. А если учесть TER FXGD 0,45%, то это убыток в -0,45%.

По сути оба эти утверждения верны, хоть и на неком очень большом и абстрактном инвестиционном горизонте, поэтому в интернетах разбросаны целые холивары на эту тему.

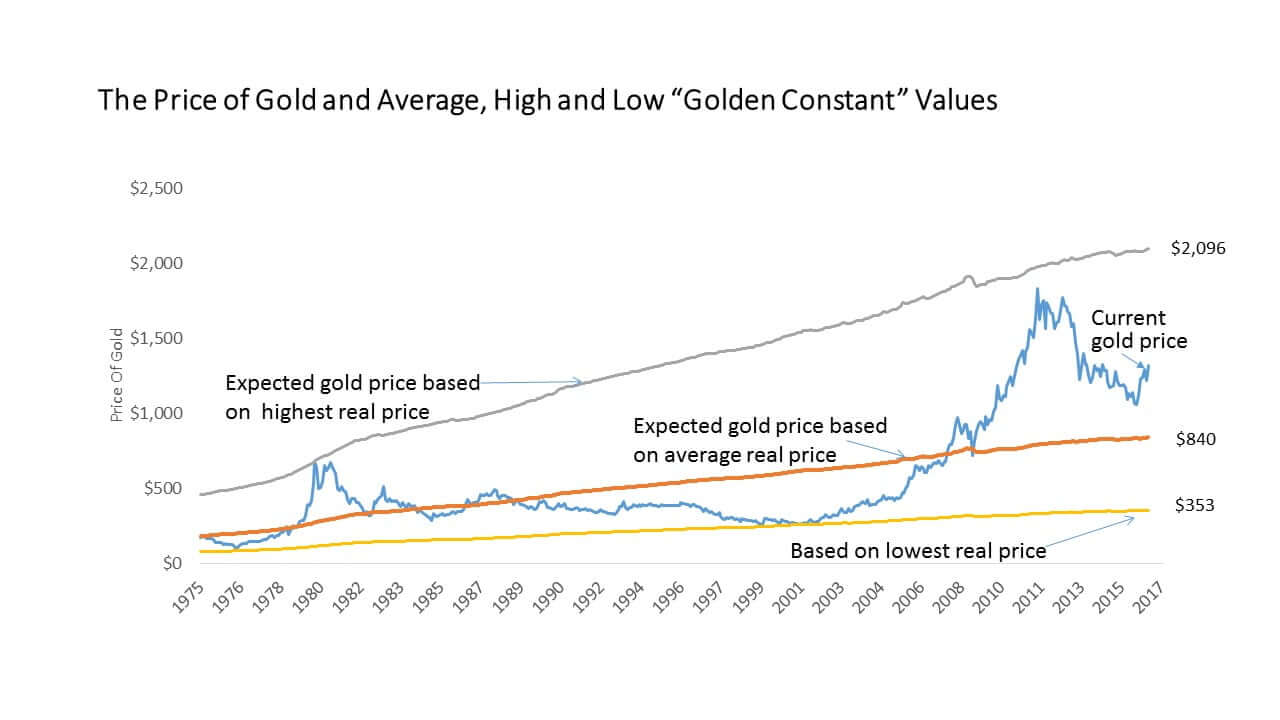

Но есть ещё и третье утверждение про золото, которое лично меня и волновало: исследования (1, 2) показывают, что золото не является надежным хеджем от инфляции. Движение его цены вообще не особо-то и связано с инфляцией, как многие думают.

Простым примером ненадежности использования золота в качестве инфляционного хеджа может служить тот факт, что в начале 1980 года цена на золото была $850, а в марте 2002 года уже $293 – меньше, чем 22 года назад.

При этом среднегодовая долларовая инфляция за этот период составила 3.9%, то есть золото утратило 85% своей стоимости в реальном выражении. Как такой актив можно использовать в качестве защиты от инфляции?

И хотя эти 5% золота в портфеле действительно повышают доходность и снижают его риск на десятые доли процента, я держал золото не для портфельного эффекта, а как небольшой хедж от неожиданной инфляции, который можно купить у нас на ИИС (= с налоговой льготой). А после осознания такой его ненадежности в этой роли, я всё же решил заменить его на более прямой инструмент – инфляционный линкер ОФЗ-ИН, ведь эта бумага:

- точно привязана к рублевой инфляции (и к секте неверующих в официальную инфляцию Росстата я не принадлежу, моя личная особо от неё не отличается);

- даёт премию над инфляцией в 2,5% (это её купон), а 2,5% > 0% реальной доходности;

- и не имеет издержек на управление, а 0% > -0,45% (TER FXGD).

Ещё одна причина против золота больше психологическая – я просто не хочу держать спекулятивный актив. Куда пойдёт его цена в ближайшие 10-20-30 и так далее лет никто не знает, а в ОФЗ я свою премию над инфляцией получу.

Результаты за 2 года

По мере накопления статистики, кроме ежегодных результатов, я буду считать и среднегодовые. Пока это лишь 2 года, так что давайте займемся смешным вычислением среднегеометрического из двух чисел.

Портфельный бенчмарк

- 2018: 11,8%

- 2019: 15,48%

- Среднегодовая доходность: 13,62%

Депозиты

- 2018: 5,72%

- 2019: 6,1%

- Среднегодовая доходность: 5,91%

Инфляция

- 2018: 4,26%

- 2019: 3%

- Среднегодовая инфляция: 3,63%

Портфель

- 2018: 12,43%

- 2019: 14,82%

- Среднегодовая доходность: 13,62%

Итак, за 2 прошедших года портфель:

- случайно оказался равен своему бенчмарку, хотя должен отставать на комиссии, скорректированные ошибками слежения фондов (как уже говорил, это результат пока неполного соответствия портфеля и бенчмарка);

- обогнал рублевую инфляцию на ~10% и банковские депозиты на 7,7% – на такие крутые результаты в долгосрочном периоде я, конечно, не рассчитываю, мой таргет с этим распределением активов это стандартные 5% реальной доходности.

Предыдущий год был плохим почти для всех активов и, например, S&P 500 падал в ходе коррекции почти на 20% (а внутри дня даже чуть больше, чем на 20%, что технически является порогом медвежьего рынка). 2019 год, напротив, принёс обратную картину и всё сильно отросло.

По рублевым доходностям моего портфеля всех этих перипетий не видно, потому что в 2018-ом рубль дешевел, а в 2019-ом укреплялся, что сгладило отрицательные и положительные выбросы валютной доходности. Кроме того, 35% активов в моем портфеле приносят рублевую доходность, что заметно снижает валютный риск.

По сути за прошедшие 2 года портфель пережил контрастный душ из коррекции и бурного роста, выйдя сухимсредним из воды. Очень интересно, что готовит нам ближайшее будущее и как портфель поведет себя в следующий кризис, когда он всё-таки случится. Но всему своё время и пока радуемся ежегодному capital gain…

Портфели составляются индивидуально под ваши цели и срок инвестирования, поэтому копировать чужое распределение активов нет смысла, а приведенный в этом посте портфель и инструменты не являются инвестиционной рекомендацией.

18 ответов к “Итоги №2, 2019 год”

Добрый день!

Очень интересно читать ваш блог.

Сейчас осмысливаю составление собственного портфеля на ИИС на длительный срок (минимум 5 лет, но в идеале 10-15).

Самым простым решением мне кажется такое:

FXUS – 50%

FXRU – 25%

FXCN -25%

В чем то это соотносится и с Вашим портфелем, единственный момент что на срок от 5 лет и выше я принципиально не верю в рублю так что рассматриваю только долларовые активы.

Например эти 3 позиции в данной пропорции каждый год размещать на ИИС на сумму 400 т. Все что больше – на брокерский но там уже подумать над пропорциями и активами отдельно.

Хотелось бы услышать критику.

К сожалению, мой курс про портфель ещё далек от завершения, чтобы можно было просто на него ссылаться, а в комментарии всё не опишешь.

В целом, если вы живете в России и имеете рублевые цели, я бы не был так скептичен к рублю, точнее подумал бы о страновой диверсификации с добавлением российских акций. Валютный риск никто не отменял, наша валюта умеет на протяжении более 5 лет укрепляться (см. период до 2007 года в инструменте анализа портфелей), что может на сроке вашего инвестирования или после него (когда будете тратить) сыграть злую шутку, если в портфеле будут только иностранные активы. Популярной рекомендацией является держать треть акций отечественных (можно это видеть в продуктах от уважаемых компаний для канадцев, британцев, австралийцев, например, также в рекомендациях популярных блогеров/советников).

Я понял ваше мнение про рубль, но ставить за или против рубля – это активная стратегия со всеми вытекающими (“пан или пропал”), а пассивный инвестор ставит целью взять всего понемногу и получить приемлемый результат в разных вариантах развития событий. Просто потому что будущее никому не известно и вера тут не помощник.

Также не уверен, что полное отсутствие облигаций – это хорошая идея, 10-15 лет не так уж много, чтобы акции “точно” смогли показать историческую среднюю доходность.

Спасибо, посмотрю как органичнее добавить российские акции.

Про отсутсвие облигаций – FXRU не является из полным аналогом? Как вариант 50% от объёма облигаций можно взять рублёвых…

В целом я понял мысль куда двигаться)

Извиняюсь, мне почему-то показалось, что облигаций нет. FXRU это облигации, конечно. В зависимости от валюты ваших конечных целей тоже можно добавить рублевых. Встречаются рекомендации, что облигации вообще все должны быть в местной валюте/валюте целей, но они для развитых стран больше подходят, на мой взгляд, потому что облигации развивающихся стран несут в себе больше риска, особенно в плохие времена.

Дмитрий, добрый день.

Хочу задать вопрос про стратегию “ленивого инвестора”.

Бытует мнение (я на него натыкался на форумах смарт-лаб), что “перегретость” рынка ведет к тому, что доходность по акциям и облигациям снижается.

Это описывает в своей статье один из инвесторов еще аж 2017 году (https://telegra.ph/Ot-slozhnogo-k-prostomu-kak-sformirovat-svoj-personalnyj-pensionnyj-portfel-investicij-i-ne-razoritsya-na-konsultantah-SHag-1-oc-05-29-2)

Надеюсь, в комментариях можно размещать ссылки 🙂

Как считаете, действительно ли стратегия ленивого инвестора в связи с длительным “бычьим” трендом в последующем будет приносить все меньше плодов (а в связи с этим – ее корректирование на “полуактивную”)?

Или все же это гадание на кофейной гуще, которое не подкрепляется историческими данными?

Текущая оцененность имеет влияние на будущую доходность. Есть простые способы определить ожидаемую доходность по текущему состоянию рынка (модель Гордона для акций и текущая доходность для облигаций, их часто использовали Богл, Бернстайн, или CAPE Шиллера). В блоге я ещё буду писать про это подробнее. Обычно такие прогнозы дают на следующие 10 лет.

Но это всего лишь прогнозы, и они меняются вместе с рынком. Никто не знает оправдается ли прогноз и когда, а вопрос срока – ключевая информация для принятия инвестиционных решений. И этой информации нет, никто её не знает.

Если вы инвестируете пожизненно, то по большому счету вам всё равно какая доходность будет в следующие 10 лет, в каждые 10 (или сколько угодно) лет она разная, то маленькая, то большая, то средняя. Но что это для вас меняет? Ничего, вам важна историческая доходность на интервалах от 30 лет. Она известна.

Если же вы пока копите на краткосрочные промежуточные цели, большая часть тогда в любом случае должна быть в консервативных инструментах.

Дмитрий, добрый день! Вопрос по поводу золота и инфляционного линкера(52001/52002). Есть ли возможность добавить подобный линкер для бэктестинга портфелей, чтобы посмотреть, что было бы, если бы..? Мысли конкретно по золоту: да, оно не даёт гарантии положительной реальной доходности на окнах 10-15 лет, но: 1) с момента никсоновской реформы фин.системы(демонтажа Бреттон-Вудской системы) его реальная доходность в долларах более 3,5% за почти 50 лет и 2) отрицательная корелляция с акциями дает прекрасную прибавку к доходности засчёт ребалансировок и портфельного эффекта. Стоит ли отказываться от него совсем?

Конкретные бумаги в бэктестер я ещё не добавлял, там всё либо индекс, либо фонд на индекс (и индекса на российские линкеры, конечно, нет). Сделать это не сложно, но что делать когда облигация погасится не очень понятно (просто менять одну бумагу на другую не выглядит достаточно репрезентативным). Также история 52001 начинается в 2015 году, если правильно помню, то есть анализировать ещё нечего.

С золотом окончательного ответа никто не даст, потому что его нет. Решение для своего портфеля я в посте описал, и оно не изменилось (даже после коронакризиса). Но это действительно не отменяет того, что корреляция у золота с остальными активами в целом низкая, а волатильность высокая (идеальное сочетание для выгодной ребалансировки). Вот только если у вас в портфеле до 5-10% золота (как обычно рекомендуется, и это разумная рекомендация), то выгодность ребалансировки, учитывая ещё комиссии инструмента на золото и его непредсказуемую реальную доходность, относительно всего портфеля сомнительны.

Дмитрий, спасибо за ответы, вдогонку возникла ещё пара вопросов.

1) Может ли быть такое, что по истечении нынешних линкеров государство не выпустит новые или выпустит на других условиях, скажем с купоном не 2,5, а 1,5 %

2) Почему вы соглашаетесь с рекомендациями и считаете разумной рекомендацию по доле золота в портфеле в размере 5-10%? Я смотрел видео с лекцией Сергея Спирина, вот ссылка: https://www.youtube.com/watch?v=EI17ltEqBAo. Если Вы остановите воспроизведение на моменте 6 мин, 17 сек, то можно заметить, что на окне 49 лет(1970-2018) максимальный портфельный эффект что с акциями, что с облигациями давала доля золота около 25%! Понятно, что результаты в прошлом не гарантируют ничего в будущем и т.п..просто непонятно, откуда взялась эта популярная рекомендация в 5-10% и почему Вы с ней согласны?

1) Легко)

2) На приведенном слайде амер. версия портфеля Лежебока уступила классическому 60/40 из акций и облигаций 1,1% доходности, Вечный портфель Брауна отстал на 1,5%.

Если рассматривать фазу накопления капитала, то за 50 лет 1-1,5% геометрических годовых процентов это гигантская сумма в абсолютном выражении. Золото просто не приносит достаточно доходности само по себе, а может ещё и стать якорем для вашего портфеля (смотрите периоды после 1980 года – никогда не знаешь на какой попадешь).

Если же рассматривать фазу потребления капитала, то есть когда вы всё что хотели накопили и теперь тратите, то более консервативные портфели типа вечного, с добавлением золота или без, могут для кого-то иметь смысл, потому что по крайней мере волатильность у них будет меньше. Как и доходность, впрочем, не забываем об этом (особенно если вы FIREщик и хотите 50+ лет протянуть на портфеле).

В том-то и проблема! В вопросе “золото или облигации?” на мой взгляд неочевидно, чему отдавать предпочтение. Посмотрите https://www.youtube.com/watch?v=db4ttev80o0 слайд на 36:21. Приблизительно с 1940 по 1980 у бондов была отрицательная реальная доходность. 40 лет! Будущего мы не знаем, и несмотря на то, что золото не создаёт денежного потока, а бонды создают- и с ними можно нехило надолго “попасть”. По FIREщикам, насколько мне известно, там правило: трать не более 4% от капитала, размещённого в сбалансированный портфель в год- и капитал скорее всего не закончится никогда(об этом же упоминается в конце книги Бернстайна “Разумное распределение активов”, приводится пример самого неудачного момента выхода на пенсию с капитала). А реальную доходность выше 4% дали все варианты портфелей, включая Вечный.

Впрочем, чем больше реальная доходность- тем лучше, с этим не поспоришь, и разница даже в 1% очень существенна.

Было такое, я в посте про классы активов подробно писал про “безрисковость” и историю облигаций https://capital-gain.ru/posts/portfolio-asset-classes/ Только золото большую часть этого времени обесценивалось) А потом и оно, и облигации начали расти, хотя и не одновременно.

Дмитрий, ну так большую часть этого самого времени золото- это и был доллар, и не некое “коммодити”, как сейчас. Интересно, если сделать срез не с 1800, а с 1940, что получится на этом окне в 80 лет? Судя по графику поведения цен активов с логарифмической шкалой, создаётся впечатление, что примерно одинаково будет, разница среднегодовых реальных доходностей будет в пределах погрешности(в диапазон +- 0,2% наверное попадёт)

На этом периоде доходность будет похожей на длинные облигации (хотя фундаментальной предпосылки к этому нет, ведь нет купонов как у облигаций), но риск у золота в два раза выше даже длинных гос. облигаций США, то есть доходность на единицу риска у золота ниже.

Дмитрий, золото само по себе обладает высоким риском(среднеквадратическим отклонением). Но золото в сочетании с акциями даёт меньше риска, чем только бумажный портфель облигации + акции благодаря отрицательной корелляции с акциями. Таким образом, на промежутке 1940-2020 портфель содержащий золото, облигации и акции показал бы такую же доходность(приблизительно), как портфель из акций(такой же доли, как в 1-м портфеле) и облигаций, но с меньшим риском.

Как Вы думаете, каковы были бы доходность и риск Вечного портфеля Брауна, если заменить в нём инструменты денежного рынка(Bills), явно тянущие портфель вниз на акции, а долю золота и бондов оставить как есть, по 25%? Полагаю, получше, чем у классики 60/40.

На прошлых данных будет чуть лучше, да (практически та же доходность, немного меньше риск за счет раскорреляции). Только у золота 10-летних периодов с отрицательной доходностью на треть больше, чем у акций или облигаций. В общем, тут как повезет – в какие-то 10-летние периоды золото в таких заметных количествах портфель вытягивало вверх, в какие-то тащило вниз (особенности спекулятивного ценообразования, так сказать).

Дмитрий, если возможно, расскажите пожалуйста в одном из следующих материалов о тонкостях налоговых вопросов при инвестировании через иностранного брокера. Например, насколько сложна декларация при внесении денег один раз в год и покупке в один день года нескольких фондов при отсутствии продаж? Насколько выгоднее / не выгоднее инвестировать через зарубежного брокера, учитывая более низкие TER, но при этом без налоговой льготы за долгосрочное владение? Насколько опасно на Ваш взгляд держать все активы в одной юрисдикции(российской, или напротив- иностранной), стоит ли учитывать политические риски? И прочие вопросы, относящиеся к теме.

Такой пост планируется в рамках курса.