Есть два способа вернуть часть своих расходов по банковским картам – использование программ кэшбэка и кредитных карт с беспроцентным периодом. О том как посчитать свою выгоду и выбрать лучший вариант и будет этот пост.

С кэшбэком знакомы, наверное, уже все пользователи банковских карт – вы расплачиваетесь картой, вам начисляют процент от потраченной суммы в виде рублей (хорошо) или баллов (не очень). Всегда есть ограничение на максимальную сумму полученного кэшбэка в месяц или другой период времени. На отдельные категории товаров кэшбэк может быть выше.

С кредитками чуть сложнее. Вообще, мне раньше казалось, что этот способ тоже знают многие, но когда я рассказываю кому-то об этой схеме в личном общении, люди впервые об этом слышат, поэтому я и решил написать этот пост.

Беспроцентный период (льготный, грэйс) по кредитным картам значит, что вы не платите никаких процентов банку за пользование его деньгами в течение какого-то срока. Это может быть 30, 55, 100 или, например, 120 дней (4 месяца!). Чем больше, тем лучше. Но как на этом можно заработать?

Вы рассчитываетесь в магазине по кредитке, у вас появляется (временно бесплатный) долг перед банком, но все ваши деньги остаются при вас. Пока длится беспроцентный период, вы кладете свои деньги на вклад или накопительный счет под процент. А когда придет время гасить долг – переводите их на кредитку. За время грэйса накапает какой-то процент по вашим деньгам, который и будет «кэшбэком».

Рисков здесь я вижу два:

- Пока деньги лежат на депозите или накопительном счете в каком-то банке, он может лопнуть. Да, деньги застрахованы и их вернут, но когда? Долг-то нужно гасить до конца беспроцентного периода. По этой причине банк лучше выбирать из списка системно значимых, даже если там не самые высокие ставки.

- У вас образуется краткосрочное обязательство. Если забудете его вовремя погасить, банк возьмет проценты и/или штраф. Если с вами что-нибудь случится, а долг никто вовремя не погасит, проценты будут капать и рассчитываться по ним придется вам из будущего или наследникам, а по кредиткам они огромные.

В целом не так уж страшно, но для снятия этих рисков нужна финансовая дисциплина и осведомленность близких, что долг, если что, надо погасить переводом денег, которые всегда лежат наготове. Главное в этой схеме, чтобы у вас всегда (всегда!) была вся сумма долга по кредитке под рукой. Иначе вы уже не «великий комбинатор», а всего лишь должник.

Что выгоднее?

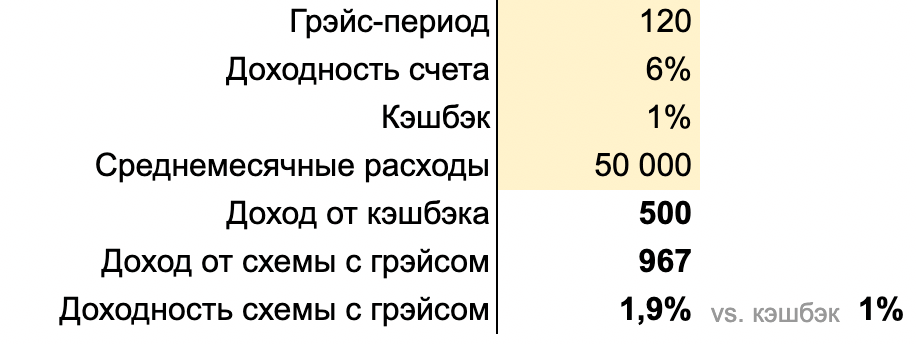

Теперь о том как сравнить выгодность использования кэшбэка и грэйса. Я сделал табличку, которую вы можете скопировать себе (меню Файл) и поменять под те условия, которые вам удалось найти. Она покажет суммы дохода в абсолютных числах и доходность в процентах относительно месячных расходов по обоим вариантам для сравнения.

Если кэшбэк на все покупки в районе 1%, его легко побить схемой с грэйсом даже во времена низких ставок по вкладам. С кэшбэком в 3% на всё, конечно, мало что сравнится. Но его сложно найти и легко потерять. Как, впрочем, и ставки в районе 10%.

Выбирать что-то одно не обязательно. Кэшбэк часто начисляется и за покупки по кредитной карте, хотя условия по кредитке с длинным грэйс-периодом могут быть и похуже, чем по дебетовой карте, ориентированной именно на высокий процент кэшбэка. В любом случае это позволяет выжать ещё немного доходности.

Вариант с грэйс-периодом мне больше нравится тем, что хитрых условий банка здесь меньше (если этот самый период простой и честный, что обычно так и бывает). Кэшбэк – штука тонкая, а банки хитрые и всё время что-то подкручивают в своих условиях. Следить за ними просто утомительно.

Напоследок совет или предостережение. Не гонитесь за суммой кэшбэка – это гонка проигравших. Банки придумывают программы кэшбэка по многим причинам (например, привлечение клиентов и их свободных средств на остатки), но среди них нет вашего благосостояния. Чем больше вы получаете кэшбэка, тем больше ваши расходы и доходы банка.

Один ответ к “Кэшбэк или грэйс-период?”

Отдельно про нюанс расчета доходности грэйс-периода (уже учтен в калькуляторе) – на вкладе будут лежать не среднемесячные расходы, а вся сумма, что копится за время грэйса, например, за 120 дней накопится 4 среднемесячных расхода и далее они там будут поддерживаться.