-

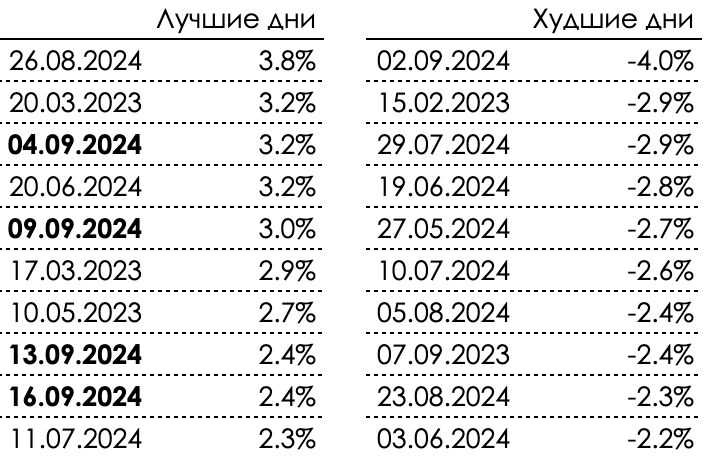

Когда говорят не занимайся маркет-таймингом – пропустишь лучшие дни, имеют в виду такие дни. Они ещё и появляются кучкой, чтобы пропустить было вдвойне обидно. В табличке лучшие и худшие дневные доходности индекса MCFTR с начала 2023 года. Август выделять не стал, потому что рынок развернулся 4.09.

-

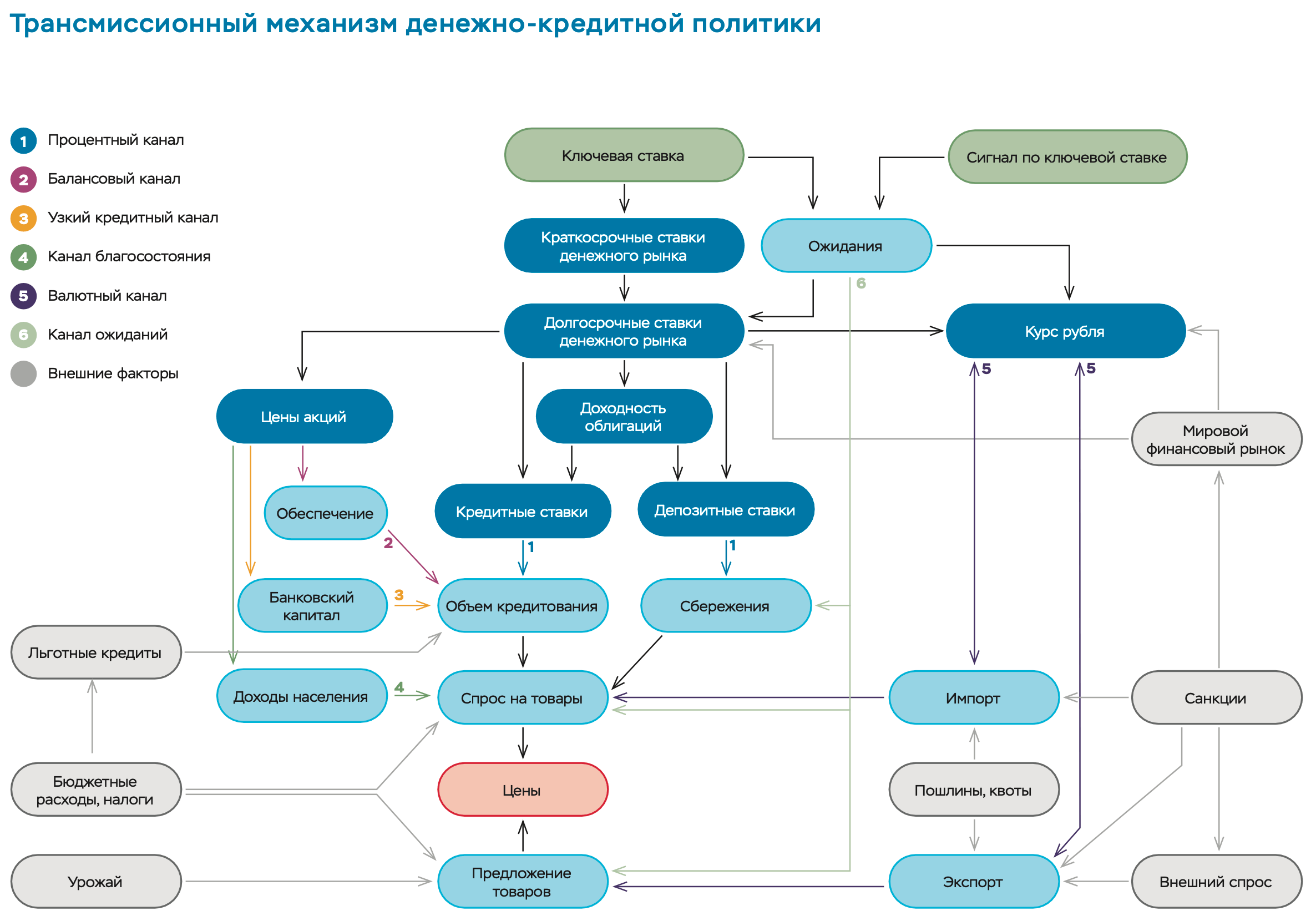

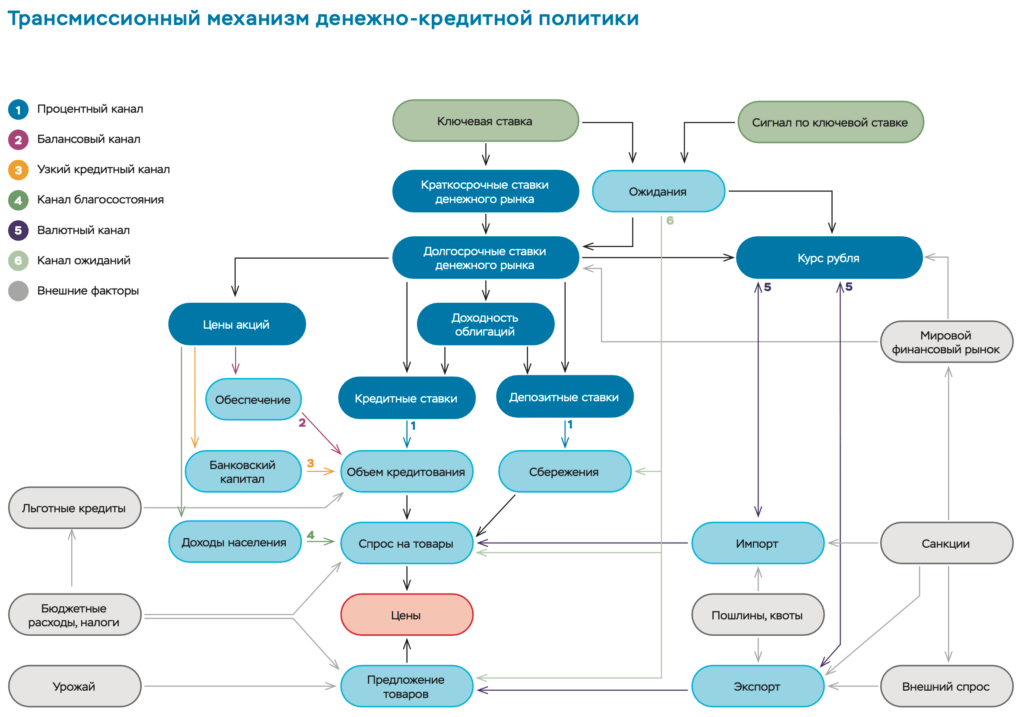

Смотрите, какую чудесную «схему устройства мира» нарисовали в ЦБ. Многое можно увидеть и лучше понять что на что и через что влияет, очень интересно. Документ по ссылке тоже можно почитать, там даны довольно подробные пояснения (с. 79).

-

Тут Саша Елисеев (Фининди) затеял интересную серию постов про безопасную ставку изъятия, рекомендую почитать. По ссылке 8-я часть про добавление в пенсионный портфель золота, к ней у меня есть комментарий. Я тоже видел какой эффект оказывает золото на результаты в своих постах про жизнь с капитала, но, как говорится, есть нюанс. Нормально проверить сочетание золота с рублевыми активами у нас пока не получится, потому что на этом единственном доступном периоде (~2000–2024) оно, в основном, росло, причем сильно. А в предыдущие 20 лет с 1980 года цена в долларах, наоборот, снижалась (см. график в первом комментарии), и за этот период по нашим акциям и прочему данных нет. В итоге получается, что за последние 20 лет золото было волшебной таблеткой для любого портфеля, но если представить, что у нас была бы история года с 1980, то в предыдущие 20 лет оно скорее выступило бы ложкой дегтя в бочке меда. Это не делает золото чем-то плохим, просто надо держать в уме период пошире и полученные результаты как-то усреднять.

-

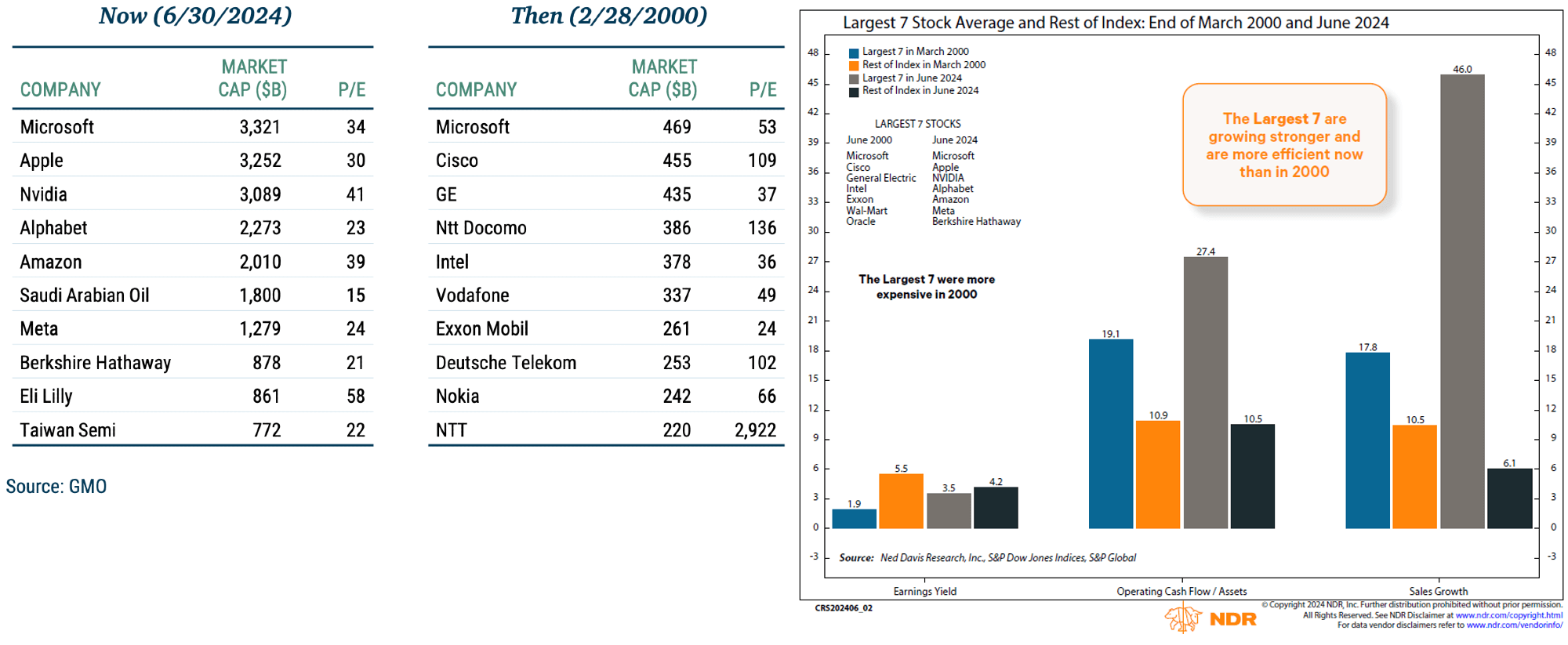

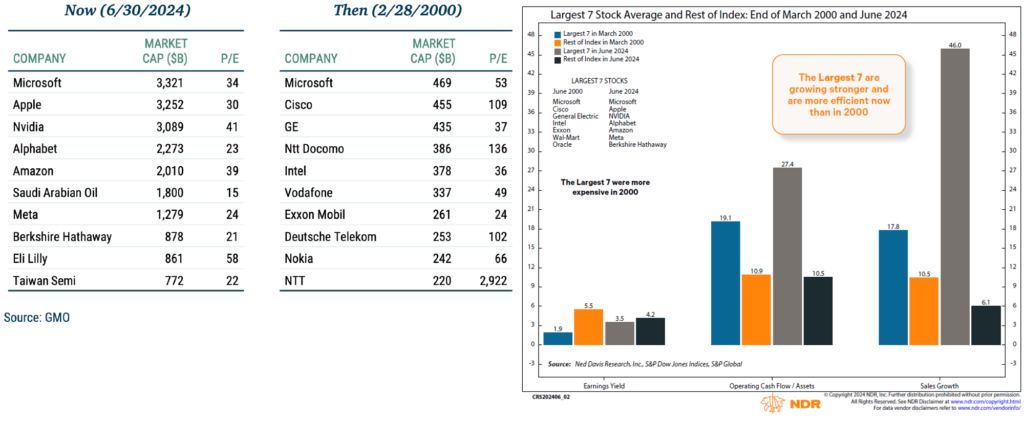

Величие крупнейших компаний в американских индексах многих заставляет задуматься о схожести текущей ситуации с пиком пузыря доткомов в 2000 году. С одной стороны, и правда похоже – есть какой-то нарратив, который двигает цены некоторых компаний вверх (тогда – интернет, сейчас – ИИ). С другой, есть и важные отличия.

GMO сравнили P/E 10 крупнейших акций S&P 500 сегодня и в конце февраля 2000 года: тогда медианное значение P/E у топ-10 компаний было 60, а сегодня – «всего лишь» 27. Ещё один график от NDR подтверждает, что топ-7 акций стоили тогда дороже, чем сейчас (earnings yield или коэф. E/P был ниже), к тому же показывали меньший денежный поток и темп роста продаж. Иными словами, высокие цены в 2000 году были менее оправданы фундаментальными показателями, чем сегодня. Однако сегодня больше диспропорция между крупнейшими и остальными компаниями.

-

Итоги №14, 2 квартал 2024

Результаты портфеля и продвижение по плану финансовой независимости. Также делюсь шаблоном таблицы в Google Sheets, который рисует мой график прогноза расходов и FI. -

Есть такое утверждение, что идея ранней пенсии противоречит капитализму, от которого полностью зависит. Инвестиционный доход приносит бизнес, а бизнес — это, в конечном итоге, работники, которые у него должны быть. С одной стороны, тут не с чем спорить, всё так. Но с другой ничего не мешает этой идее жить внутри капиталистической системы. Причина их успешного сосуществования в том, что такую степень финансовой свободы позволить себе могут единицы.

Желающим перестать продавать свое время на рынке труда нужно преодолеть два очень тяжелых препятствия: (1) тратить нужно лишь малую часть от своего дохода и (2) избегать потребительских соблазнов. Большинство населения планеты отсеивается уже по первому пункту. Очень сложно создать такой доход, чтобы жить можно было на малую его часть, а остальное инвестировать. Оставшиеся проходят второй этап отбора — даже если вы очень много зарабатываете, попробуйте всё это не потратить на все те возможности ради удовольствия и соответствия статусу других людей, зарабатывающих столько же или больше.

Причем нельзя сказать, что если кто-то не проходит отбор по второму пункту, это плохо. Нет, просто им так нравится жить, какие могут быть претензии? Так и получается, что ранняя пенсия — это баг капитализма, который эксплуатируют лишь редкие люди, знающие слово «достаточно» и живущие другими идеалами, отличными от потребления и статуса. Хорошо это для них самих и общества в целом или плохо — отдельный вопрос.

-

Золотое ралли

Цены на золото в 2024 году взлетели. Объяснить почему сложно. Гораздо проще объяснить, почему цена конкретной акции выросла или упала, глядя на изменения в прибыли или в прогнозе прибыли. Но золото не приносит дивидендов, и его цену нельзя смоделировать с помощью дисконтирования денежных потоков. -

А вы знали, что по комиссиям фондов можно определить характер управляющей компании? Например, в первом квартале УК «Первая» снизила комиссии по трем фондам: SBMX 1% => 0,95%, SBGB 0,82% => 0,72%, SBRB 0,82% => 0,76%, а УК «Альфа-Капитал» повысила по двум: AKME 1,73% => 1,83%, AKMB 1,23% => 1,33%, хотя СЧА у всех растёт. Про характер шутка, конечно, но вот ещё один интересный факт: комиссия активного фонда акций AKME теперь выше, чем комиссия активных фондов акций Арсагеры, которая снизила её до 1,72% в декабре прошлого года. Почему же у одних активных фондов комиссии снижаются, а у других в то же время повышаются?

-

Итоги №13, 1 квартал 2024

Результаты портфеля и продвижение по плану финансовой независимости. Также в этом выпуске: почему у меня нет крипты и пару слов о том, как легко растерять репутацию на примере С. Спирина. -

150 лет истории акций за пределами США

Графики долгосрочной доходности акций обычно показывают нам чудесную историю роста рынка США. Иногда на график добавляют и Великобританию. Увидеть же упоминания их великих европейских заклятых друзей: Германии и Франции, можно редко. Частично это связано с тем, что в нашем культурном диалоге доминируют США. Но также и с тем, что история фондовых рынков континентальных стран не является такой уж замечательной рекламой инвестиций. На самом деле, если бы долгосрочная доходность акций США была такой же, как у них, я подозреваю, что инвестирование не было бы настолько популярным, как в англосфере. Итак, давайте узнаем, как выглядит нелегкий опыт рынка акций этих стран.

Инвестирование и финансовая независимость