-

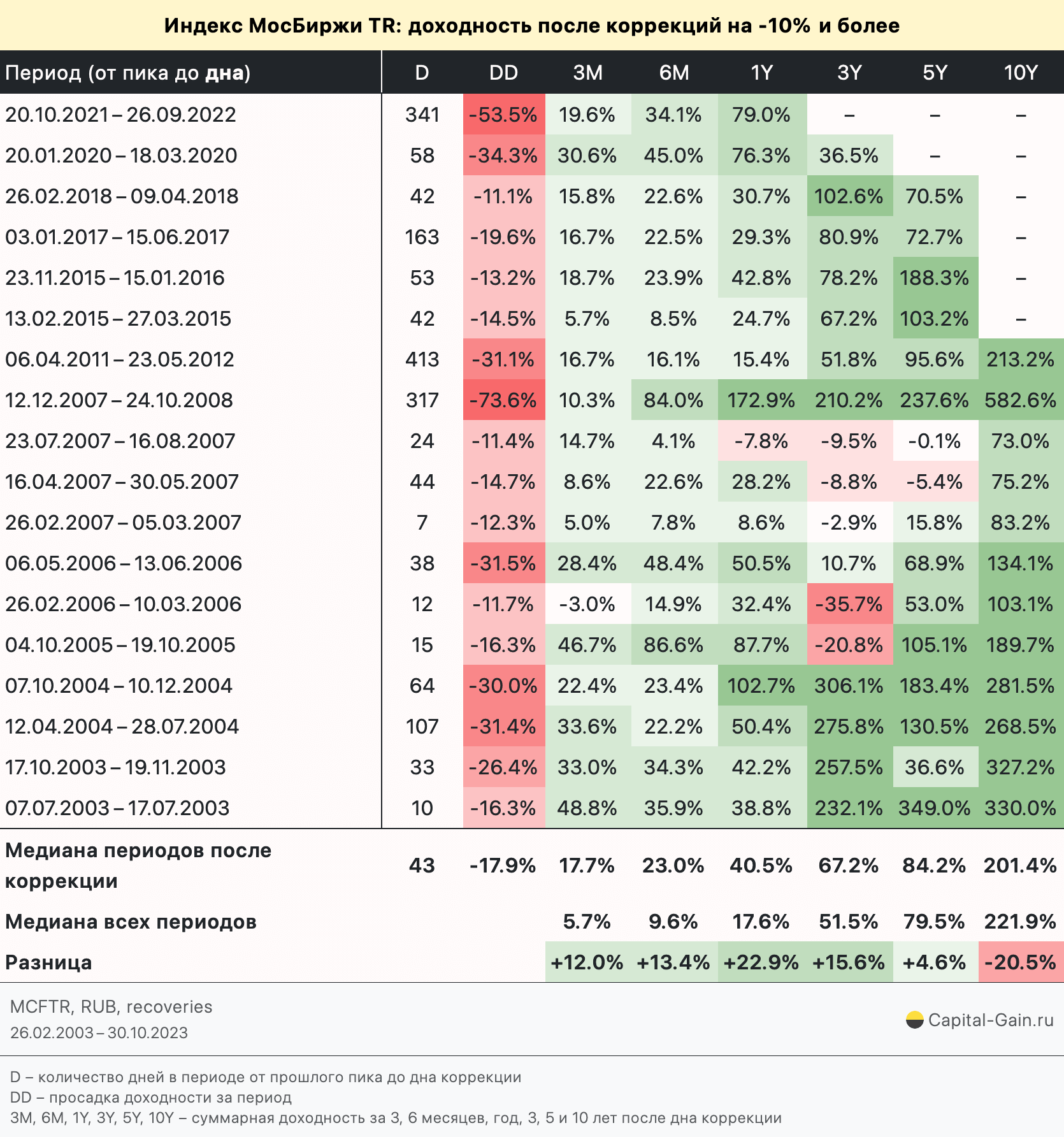

Перед вами таблица с историей доходности индекса акций МосБиржи полной доходности (MCFTR) после коррекций на -10% и более. Доходность считается от точек, в которых цены достигали минимумов, за несколько периодов — 3, 6 месяцев, 1, 3, 5 и 10 лет. Может, история нам и не советчик, но и в этот раз, несмотря на всю панику в прошлом году, доходности индекса на пути к восстановлению сильно превышали свои обычные доходности за те же короткие периоды на всей истории (строчка «медиана всех периодов» внизу). Оптимисты, закупавшиеся 26 сентября прошлого года, за год до 26 сентября 2023 до вычета издержек заработали +79%, а по 30 октября уже +90%.

-

Началась конвертация (Б/О/И)ПИФ с замороженными активами в ЗПИФ

За последний месяц управляющие компании по многим паевыем фондам, в том числе биржевым, торги по которым были остановлены ранее из-за санкций, подали документы в Банк России либо на полную конвертацию фондов в ЗПИФ, либо на выделение в ЗПИФ части активов. Я обновил инструмент сравнения фондов, чтобы он отражал эти изменения, и в этом посте сделаю небольшой обзор текущей ситуации на российском рынке биржевых фондов. -

Итоги №11, 3 квартал 2023

Результаты портфеля и продвижение по плану финансовой независимости. -

Новое в инструментах, сентябрь 2023

Индекс RUSFAR для проверки качества работы фондов денежного рынка, возможность вывода денег из портфеля в инструменте для ребалансировки и новая таблица статистики доходностей по месяцам. -

Жизнь с капитала на российском рынке: сравнение стратегий

Кроме тех стратегий вывода денег из портфеля на текущие расходы, что были представлены в первой статье (SWR и правила Гайтона/Клингера), есть и многие другие. Мы с вами тоже могли бы изобрести парочку. Но пока не будем, а лучше сравним как восемь стратегий из уже существующих ведут себя на российском рынке. -

Новое в инструментах, август 2023

Несколько новых возможностей и небольших улучшений за последние шесть месяцев, прошедшие с последнего обзора изменений. -

Стратегия для жизни с капитала на российском рынке

В США написано множество научных статей на тему финансирования пенсии из инвестиционных портфелей. В России же эта тема новая и есть смысл внести посильный вклад в её развитие. Будет много результатов расчётов на Python и графиков, таблицы, сухая теория тоже найдётся. Убил я на это часов -дцать своего драгоценного - в общем, всё как в старые добрые этого блога, так что пристёгивайтесь! -

Инвестиционные игры

Эд Торп изобрёл стратегию игры в блэкджек - метод, известный сегодня как «подсчёт карт». Впервые я узнал об Эде в колледже, когда мы с друзьями провели одно лето в местных казино, пытаясь скопировать его методы подсчёта карт (у меня тогда получилось не очень). Несколько месяцев назад, исследуя жизнеспособность моей инвестиционной стратегии, я узнал, что он также является успешным инвестором. -

Итоги №10, 2 квартал 2023

В прошлом квартале было много изменений в наполнении портфеля, а в этом все изменения произошли в учёте и прогнозе расходов, на чем и сделаю акцент в этом выпуске итогов. Не обойдётся и без статистики портфеля за прошедший квартал, первое полугодие и весь период инвестирования. Спойлер: как ни странно, несмотря на всё происходящее, реальная доходность портфеля уже выровнялась до ожидаемой от него средней. -

Демон Шеннона

А вы знали, что Клод Шеннон, исследователь из Bell Labs и профессор инженерных наук MIT, придумал извлекать премию из волатильности раскоррелированных активов с помощью их сочетания в портфеле и ребалансировки ещё до Гарри Марковица, в 1940-х годах? Его мысленный эксперимент на эту тему назвали «демоном Шеннона», о чем и будет этот пост.

Инвестирование и финансовая независимость