Когда говорят о диверсификации портфеля акций, общепринятым мнением кажется, что 15-20 акций могут обеспечить диверсификацию примерно на 90% по сравнению с рыночным индексом. В своем ежегодном письме акционерам от 1962 года Уоррен Баффет указывал, что для адекватной диверсификации требуется всего 15-20 позиций. Сегодня Институт CFA проповедует уменьшение отдачи от диверсификации у портфелей из более чем 15 акций, а эксперт CNBC Джим Крамер выступает за 5-10 акций в портфеле. Придумали даже новое слово «di-worse-fication» [ухудшение портфеля] как предостережение против ошибки владения слишком большим числом акций в погоне за устранением несистематического риска. Но откуда взялось это число, как оно стало общепринятой мудростью и действительно ли достаточно 15-20 акций?

Это перевод выпуска рассылки Verdad Weekly Research, автором которого был Chris Satterthwaite. Где-то в комментариях блога я уже писал о мифе «фонды не нужны, 10 акций вам дадут то же самое». Надеюсь, перевод этой статьи закроет вопрос окончательно. Также на эту тему можно почитать недавний перевод «Диверсификация улучшает доходность» и, конечно, классику Бернстайна: The 15-Stock Diversification Myth.

Первоначальным и часто цитируемым источником была статья Джона Эванса и Стивена Арчера 1968 года под названием «Диверсификация и уменьшение дисперсии: эмпирический анализ». В статье Эванс и Арчер смоделировали доходности портфелей, состоящих из n акций с 1958 по 1967 год, и рассчитали стандартное отклонение каждого из них. Был сделан вывод, что «результаты вызывают сомнения относительно экономической обоснованности увеличения размера портфеля свыше 10 или около того ценных бумаг». Этот вывод обсуждался в академической литературе (Statman, 1987, Domian & Racine, 2006, Surz & Price, 2000), но ни одна из этих статей не получила сравнимого внимания.

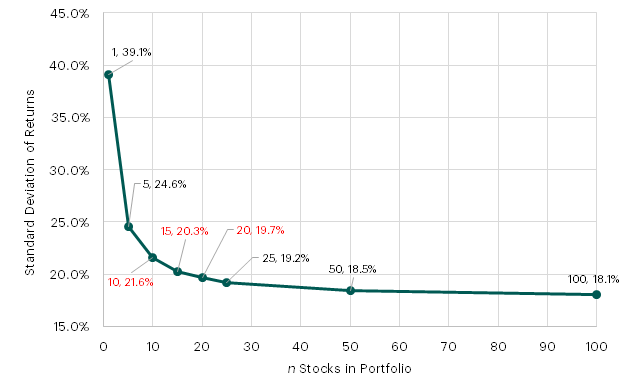

Чтобы проверить вывод Эванса и Арчера, мы провели аналогичный анализ с 1995 по 2022 год на 1000 симуляций портфелей, состоящих из n акций [например, для портфеля из 10 акций 1000 раз выбираются 10 случайных акций из индекса S&P 500 – прим. перев.]. Результаты нашего моделирования показаны на рисунке 1.

По вертикальной оси: стандартное отклонение доходностей акций.

По горизонтальной оси: число акций в портфеле.

Источник: Capital IQ, Verdad research

Нам этот график показывает, что портфель из 10, 15 или 20 акций был значительно более волатильным, чем рынок. Если цель состоит в том, чтобы снизить систематический риск в портфеле или уменьшить ошибку слежения, мы считаем, что портфель из 10 акций не соответствует этим целям. На графике выше мы видим, что S&P 500 имеет стандартное отклонение 17,5% [не видим, но имеет, просто портфель из 500 акций на этом графике не показан – прим. перев.], а портфель из 10 акций имеет стандартное отклонение 21,6%. Если бы S&P 500 показал доходность в -1,5 своего стандартного отклонения (-26,25%), мы могли бы ожидать доходности портфеля из 10 акций -32,5% (-1,5 его стандартных отклонения). Разница между этими доходностями намного больше, чем можно было бы ожидать от портфеля с «рыночной диверсификацией на 90%».

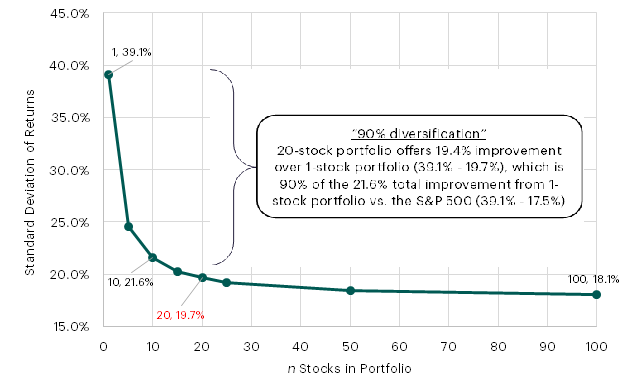

Глядя на статью Эванса и Арчера, мы заметили, что они определяют процентную диверсификацию как улучшение между портфелем, состоящим из одной акции, и рыночным портфелем. Как показано на рисунке 2 ниже, мы можем видеть, что по этому определению портфель из 20 акций действительно достигает 90% потенциальных преимуществ диверсификации при переходе от портфеля из 1 акции к портфелю из 500 акций (S&P 500). Однако портфель из 20 акций по-прежнему значительно волатильнее рынка.

Подпись на графике: Портфель из 20 акций даёт преимущество в 19,4 п. п. по сравнению с портфелем из 1 акции (39,1% – 19,7%), что и есть 90% от общего снижения риска на 21,6 п. п. при переходе от портфеля из 1 акции к S&P 500 (39,1% – 17,5%).

Источник: Capital IQ, Verdad research

Мы считаем, что кроме стандартного отклонения есть ещё две полезные метрики: R2 [коэффициент детерминации – прим. перев.] и ошибка слежения (tracking error), предложенные Сурзом и Прайсом. R2 измеряет долю дисперсии портфеля, которая объясняется рынком, а ошибка слежения измеряет стандартное отклонение разниц между доходностью портфеля и рынка [вычисляются отклонения доходностей портфеля от рыночной, а затем их стандартное отклонение – прим. перев.].

Как показано ниже на рисунке 3, портфель из 20 акций обеспечивает снижение стандартного отклонения на 90% по сравнению с портфелем из одной акции, но уступает как по R2, так и по ошибке слежения. R2, равный 0,75, означает, что рынок [системный риск – прим. перев.] может объяснить только 75% дисперсии доходностей портфеля, а ошибка слежения в 10,4%, по нашему мнению, была бы плохой оценкой для индексного фонда [это значит, что отклонения доходности в пределах ±10% от рыночной у портфеля из 20 акций – обычное дело, а вполне возможны и большие – прим. перев.]. Визуально цветовой градиент показывает, что стандартное отклонение (метрика, используемая Эвансом и Арчером) с увеличением n уменьшается быстрее, чем уменьшается ошибка слежения и увеличивается R2.

n – число акций в портфеле

Источник: Capital IQ, Verdad research

Если цель заключается в том, чтобы построить портфель с R2, равным 0,90, когда 90% дисперсии объясняется рынком, мы полагаем, что для этого потребуется около 75 акций в портфеле, что значительно больше, чем предлагается Эвансом и Арчером или проповедуется сегодняшними светилами финансовой аналитики. На практике решения для прямого индексирования, которые отслеживают S&P 500, как правило, используют около 350-400 акций, пытаясь соответствовать показателям индекса.

Стоит отметить, что любая стратегия, которая пытается превзойти рынок, по определению должна иметь ошибку слежения больше 0. Один из возможных способов достижения этого – очень концентрированный (от 10 до 20 акций) портфель, какие и используются многими активно управляемыми хедж-фондами. Другим способом может быть количественный подход, который направлен на получение факторных премий при одновременной диверсификации несистематического риска за счёт более крупных портфелей.

В любом случае, если цель состоит в том, чтобы устранить или уменьшить несистематический риск, мы считаем, что эвристика 15-20 акций в портфеле, вероятно, слишком низкая и может оставить инвесторов с более волатильными портфелями, чем ожидалось.