Существуют разные финансовые цели. Приобрести недвижимость, обучить детей в хорошем университете, не остаться в старости на одной государственной пенсии или даже выйти на неё пораньше. Или всё вместе, ведь это всё желания обычных людей.

Давайте пока отложим другие цели и рассмотрим подробнее самую долгосрочную и популярную – пенсионную. Не обязательно в классическом понимании этого слова, в старости и с обязательным уходом от дел. Можно и просто иметь некую степень финансовой свободы (пассивного дохода, который покрывает ваши затраты), чтобы не зависеть от работодателей или своего бизнеса и жить спокойнее.

В России пенсия часто не доходит до 40% от прошлого заработка человека, как того требует конвенция Мждународной организации труда. Хотя есть попытки (или хотя бы слова) её до этого уровня довести, стоит также помнить и то, что многие люди живут от зарплаты до зарплаты, а в таком случае даже 40% будет пособием по бедности, а не достойной пенсией. Не внушает пока доверия и сама пенсионная система, которая часто реформируется, из-за чего сложно строить какие-то планы на будущее с расчетом на текущие правила.

Проблемы с пенсионной системой есть и в других странах. Например, в США граждане могут сами инвестировать часть заработка на достойную старость на специальных счетах, однако, далеко не все обладают достаточными знаниями, чтобы делать это правильно, а финансовая индустрия часто склоняет людей не туда, зарабатывая на этом комиссии. Государство фактически взвалило на граждан большую ответственность за своё будущее, а помогать им в этом лесу назначило хищников. И, хотя подход «накопи себе сам» во многом разумнее солидарной пенсионной системы (когда работающие обеспечивают пенсионеров), с другой стороны при неправильной его реализации у людей могут возникнуть серьезные проблемы.

Учитывая всё это, человек, планирующий свою жизнь, может сделать два вывода:

- Рассчитывать только на государственную пенсию опасно. С большой вероятностью потеря трудового дохода снизит уровень жизни слишком драматично.

- Чтобы рассчитывать в деле пенсионного обеспечения на себя, придётся накопить определенный капитал.

Вопрос – как это лучше сделать?

Ответ – инвестировать часть своего дохода самостоятельно.

Есть ли альтернатива инвестированию?

Инвестировать деньги в фондовый рынок – значит брать на себя риск. Естественно, любой разумный человек задумается стоит ли вообще этим заниматься. Потерять заработанные деньги никто не хочет. Оправдан ли риск? Может, лучше накопить на пенсию на депозитах?

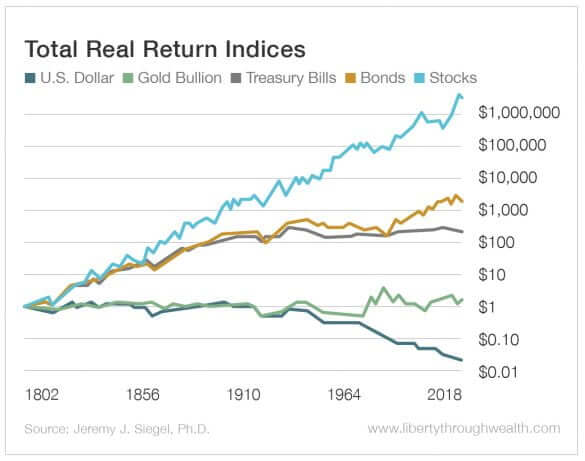

Источник: Jeremy Siegel’s real return indexes.

Чтобы ответить на этот вопрос, достаточно понимать две вещи:

- Если взглянуть на исторические данные на картинке выше (по США, но справедливы и для других стран), можно увидеть, что $1 за 211 лет обесценился до 5 центов. Инфляцию на этом графике можно представить прямой линией на уровне $1 по горизонтальной оси, то есть изменение стоимости активов отображено за вычетом инфляции. Если бы вы вложили деньги в диверсифицированный портфель из акций (stocks) и облигаций (bonds), то получили бы доходность выше инфляции на несколько процентов и использовали бы время и сложный процент, чтобы конвертировать её в солидный капитал. Да, 200 лет никто не живет, но, если регулярно откладывать часть своего дохода, то столько и не понадобится.

- Инфляция в каком-то смысле – это процесс перераспределения денег от тех, кто не берет на себя рыночный риск и не инвестирует, к тем, кто инвестирует.

Что же касается депозитов – как уже было сказано, статистически они дают доходность немного ниже инфляции, поэтому они плохо подходят для долгосрочного инвестирования в них всех своих средств, а полезны для краткосрочного накопления средств для ближайших покупок (до 3-5 лет) или как часть портфеля. Иначе это медленная потеря денег.

Так оправдан ли риск? Взгляните ещё раз на линию валюты на графике выше, в данном случае доллара (особенно после отмены золотого стандарта в 1971 году), и подумайте где бы вы оказались, если бы решили копить на пенсию наличными без взятия на себя рыночного риска. С депозитами, где какой-то риск все же есть, каждый вложенный доллар в лучшем случае так и остался бы одним долларом.

Правильный ответ на вопрос оправдан ли риск – риск неизбежен. Когда вы инвестируете, вы подвергаетесь многим рискам, но когда не инвестируете – вы подвергаетесь риску инфляции и риску неполучения необходимой вам доходности для выполнения своих финансовых целей. И эти риски, в отличие от периодических правильно пережитых штормов на рынке (без эмоциональных продаж активов себе в убыток), являются перманентными – их нельзя отменить или переждать.

Если у вас ещё нет опыта инвестирования, начать это делать может быть довольно сложно, тем более начать правильно. Но постепенно мы разберемся с чего и как стоит начинать и вы поймёте, что на самом деле это доступно любому человеку, который может откладывать хотя бы небольшую часть своего дохода.

Почему важно начать инвестировать как можно раньше?

Если вы ещё не читали статью про сложный процент, стоит начать с неё. А если уже читали или знаете что это такое, то попробуйте сначала ответить на вопрос в заголовке сами.

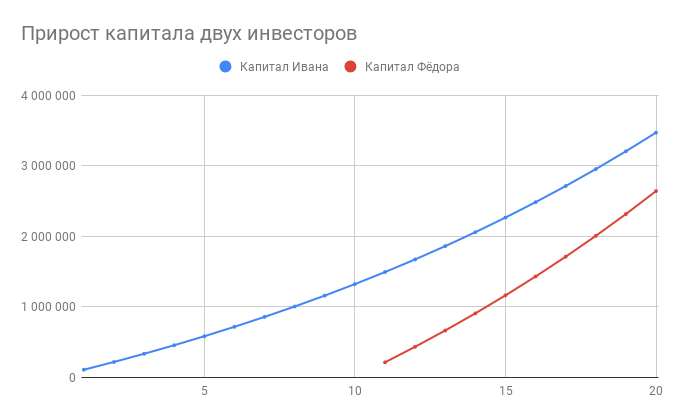

Я сделал простую таблицу в Google Sheets, чтобы проиллюстрировать как важно начать копить на пенсию рано. У нас есть два инвестора – Иван и Фёдор, оба хотели бы иметь достойную пенсию. Представим, что оба планируют выйти на пенсию через 20 лет. Иван начинает инвестировать деньги сразу, а Фёдор только через 10 лет.

Важно, что оба инвестора в сумме вложат по 2 000 000 руб., только Иван это сделает за 20 лет, по 100 000 руб. в год, а Фёдор за 10 лет, по 200 000 руб. в год.

Что имеем в итоге? В конце 20 года, несмотря на то, что оба инвестора вложили одинаковую сумму, Иван получит капитал почти на треть больше! И это в сегодняшних деньгах, а если считать по номинальной доходности (с инфляцией), разрыв в номинальных суммах между инвесторами будет ещё больше. И всё потому, что Иван начал раньше, и сложный процент сделал своё дело. При этом в год ему пришлось откладывать в два раза меньше, то есть копить было проще.

На графике видно, что сумму в 1 млн. руб. Иван достигает на 8-ом году инвестирования, а не на 10-ом, а сумму в 2 млн. руб. уже на 14-ом, а не на 20-м – чем дольше работает сложный процент, тем быстрее ускоряется прирост капитала (это и есть экспоненциальный рост). В итоге Фёдору при тех же вложениях уже никогда не догнать конкурента.

| Год (№) | Капитал Ивана, руб. | Капитал Фёдора, руб. |

|---|---|---|

| 1 | 105 000 | |

| 2 | 215 250 | |

| 3 | 331 013 | |

| 4 | 452 563 | |

| 5 | 580 191 | |

| 6 | 714 201 | |

| 7 | 854 911 | |

| 8 | 1 002 656 | |

| 9 | 1 157 789 | |

| 10 | 1 320 679 | |

| 11 | 1 491 713 | 210 000 |

| 12 | 1 671 298 | 430 500 |

| 13 | 1 859 863 | 662 025 |

| 14 | 2 057 856 | 905 126 |

| 15 | 2 265 749 | 1 160 383 |

| 16 | 2 484 037 | 1 428 402 |

| 17 | 2 713 238 | 1 709 822 |

| 18 | 2 953 900 | 2 005 313 |

| 19 | 3 206 595 | 2 315 579 |

| 20 | 3 471 925 | 2 641 357 |

Таблицу по ссылке выше можно скопировать себе на Гугл Диск и поиграть с цифрами. Например, посмотреть как будет меняться сумма ежегодных взносов от того как скоро вы хотите начать получать пассивный доход и того как рано вы начнете откладывать.

Выводы

Чем раньше вы начинаете инвестировать, тем меньше вам придётся откладывать, чтобы достичь своей цели и тем больше будет времени у сложного процента, чтобы сделать свою работу и принести вам больше денег.

Важно понимать, что если начать инвестировать слишком поздно, может сложиться ситуация, когда вы уже не сможете откладывать от своего дохода такую сумму, которая бы позволила достичь своих целей. Тогда придётся двигать цели во времени, уменьшать их стоимость или увеличивать свой доход – всё это может быть непросто.

В продолжении курса я расскажу об общепринятых практиках финансового планирования, пассивного инвестирования и стратегии распределения активов, которые используются как частными инвесторами, так и институциональными (пенсионные фонды, эндаументы и т. п.) по всему миру. Это не требует от инвестора большого капитала или слишком много времени, но при наличии дисциплины позволяет любому человеку, который может отложить хотя бы малую часть своего дохода, достичь своих целей наиболее надежным и одновременно простым путём из существующих сегодня.

Примечание: для расчета была использована реальная доходность в 5% годовых, т. е. доходность выше инфляции на 5%, что является типичным примером доходности долгосрочного инвестиционного портфеля. В целях расчета ежегодные взносы делались в начале каждого года и в том же году на них уже начислялся процент. Так как доходность реальная, подразумевается, что ежегодные взносы указаны в реальных деньгах, а не номинальных (т. е. они виртуально индексировались на инфляцию) – это тоже типичный подход в финансовом планировании для упрощения расчетов. Рост реального портфеля никогда не будет таким плавным как на графике в статье, но на долгосрочных периодах доходность инвестиционных портфелей сводится к среднегодовой и её уместно использовать для таких иллюстраций.