Анализ работы фонда SBGB

С момента появления на российском рынке индексного фонда на местный госдолг SBGB прошло всего полтора года, а он уже стал самым крупным фондом среди всех отечественных биржевых, будь то БПИФ или ETF. Госдолг своей страны является важной частью многих инвестиционных портфелей, поэтому я решил посмотреть внимательнее на работу единственного на нашем рынке фонда, наполненного облигациями федерального займа.

Как обычно, анализировать будем именно качество работы фонда, а не активы, которые он приобретает. Размышления о перспективах инвестирования в ОФЗ, ставках и прочем оставим аналитикам и торгующим по брокерским «идеям». Смысл анализа в том, чтобы дать желающим включить фонд на ОФЗ в свой портфель информацию, на основе которой можно принять для себя решение, взвесив плюсы и минусы.

Общая информация о фонде

- УК Сбербанк Управление Активами. Фонд сформирован 23 января 2019 года и отслеживает индекс государственных облигаций МосБиржи полной доходности RGBITR.

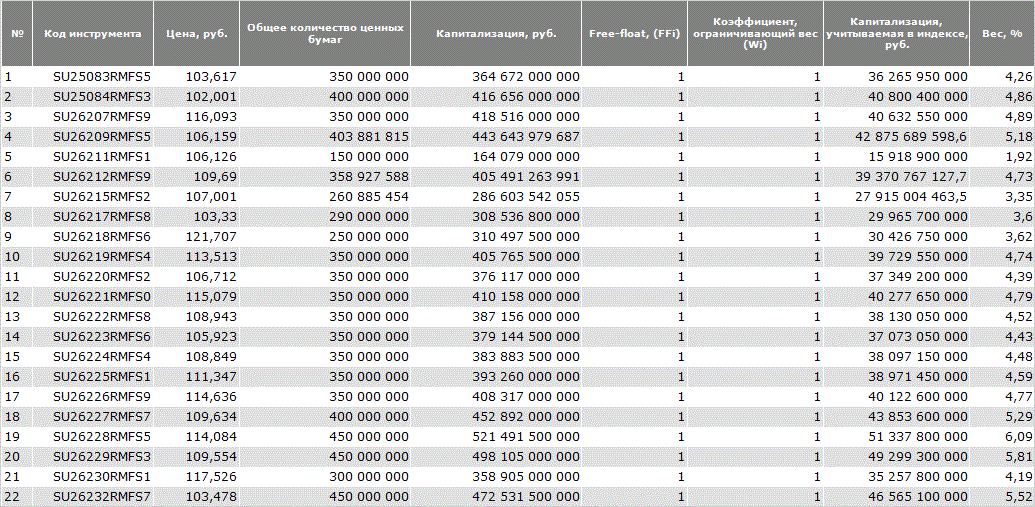

- В составе индекса сейчас 22 бумаги со средним весом около 4,5% — это ОФЗ разной дюрации с постоянным купоном (ПД). ОФЗ с переменным купоном (ПК), амортизацией долга (АД) или инфляционных линкеров (ИН) в индексе нет.

- Индекс имеет среднюю дюрацию около 5 лет.

- СЧА фонда SBGB сейчас составляет 8,7 млрд. руб., что больше любого другого биржевого фонда, даже таких популярных у российских инвесторов как FXGD и FXIT. С начала 2020 года СЧА относительно конца 2019 года удвоился.

- Согласно правилам фонда, суммарная расходы на управление составляют до 0,82% от среднегодовой СЧА (0,6% за управление, 0,15% депозитарию и до 0,07% на прочие расходы).

По правилам фонда объектами инвестирования являются только государственные ценные бумаги РФ и её субъектов, входящие в базу для расчета Индекса (туда входят только ОФЗ-ПД), а также денежные средства на счетах и вкладах и прочие активы для оплаты расходов за управление, что для ПИФов обычно. При этом установлено ограничение на доли неинвестированных средств на счетах и вкладах в 13% и бумаги одного субъекта РФ в 14% (в будущем оба ограничения снизятся до 10%).

Зачем вообще нужно было прописывать в фонде на индекс ОФЗ возможность покупки муниципальных облигаций? ¯\_(ツ)_/¯

Согласно отчетности фонда, сейчас никакие средства в муниципальные облигации не инвестированы, а в денежных средствах лежит всего 0,01% от общей стоимости активов фонда.

Важным параметром любого индексного фонда, который стоит искать в правилах, является максимально допустимое отклонение расчетной цены от индекса. Здесь оно установлено в 3% в день.

Максимальное отклонение между расчетной ценой пая и публикуемой маркет-мейкером ценой на бирже составляет 0,5%, то есть спред, на котором зарабатывает маркет-мейкер и теряет инвестор при покупке/продаже, не может превышать полпроцента от расчетной цены. На фонды FinEx, кстати, такое ограничение не установлено.

Маркет-мейкер обязан присутствовать в стакане в течение почти 7 часов в день или пока не совершит сделок на 50 млн. руб. (тогда имеет право из стакана уйти).

Анализ работы фонда

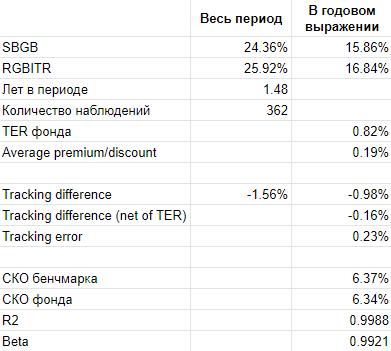

Будем анализировать дневные доходности за период в полтора года с начала работы фонда 23.01.2019 по 16.07.2020 — это 362 наблюдения. Статистика получилась следующая:

Годовая доходность SBGB в этом периоде составила 15,86%, индекса — 16,84%.

За полтора года фонд отстал от своего бенчмарка на -1,56%, что дает нам 1% отставания в год, большая часть из которых уходит на заявленные комиссии.

Ошибка слежения (СКО дневных отклонений расчетной цены фонда от индекса) весьма низкая и составила всего 0.23% в годовом выражении. Это значит, что статистически значительное увеличение разницы слежения фонда за индексом маловероятно.

СКО, R2 и коэффициент Beta доходностей фонда в годовом выражении практически идентичны бенчмарку, что указывает на хорошее качество отслеживания индекса.

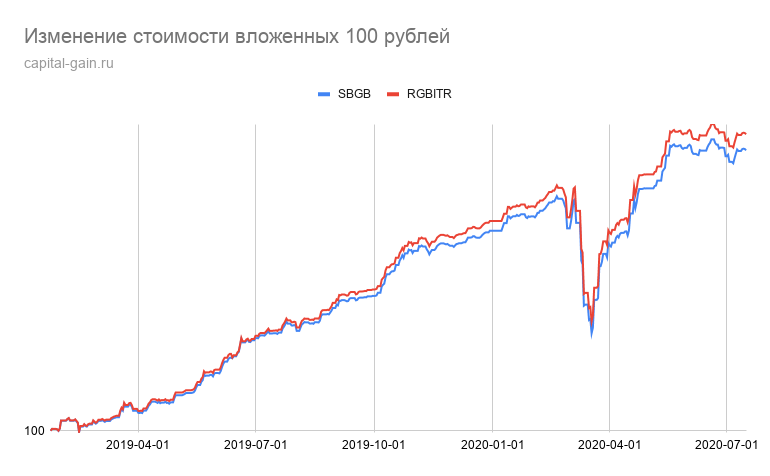

Это видно и на графике двух активов: движение цены индекса и расчетной цены пая практически полностью повторяют друг друга, фонд плавно отстает ± на величину комиссий.

Заключение

По сравнению с покупкой отдельных ОФЗ, в случае фонда одним тикером можно купить автоматически ребалансирующийся портфель из 22 бумаг с дюрацией, которая будет соответствовать индексной. При этом фонд действительно хорошо отслеживает свой индекс. Всё это очень удобно и максимально пассивно, но какова цена?

Потеря 1% в год — это существенно на длительном интервале времени. Реальная доходность ОФЗ (индекса RGBITR) за последние 17 лет составила 2% и отдавать половину этой доходности УК за удобство не очень приятно. Конечно, облигации в портфеле нужны не для доходности и, по сравнению с комиссией в 2,3% за Илью Муромца от той же УК, 0,8% выглядит лучше. Тем не менее, даже такую комиссию и общую потерю доходности до 1% в год для облигационного фонда я считаю слишком высокой.

На нашем рынке больше нет индексных фондов на госдолг, поэтому де-факто пока нет и альтернативы SBGB, кроме покупки отдельных ОФЗ (с подбором аналогичной дюрации и слежением за ней, иначе это не настоящая альтернатива, а импровизация с неизвестным исходом).

Есть пара фондов на корпоративные облигации от Газпромбанка и активный смешанный фонд от Арсагеры с комиссией около 0,5%, что уже более приемлемо. Есть рублевый фонд на еврооблигации с дополнительной доходностью от хеджа FXRB от FinEx, который имеет ещё большую комиссию в 0,95%, но в последние 5 лет дает доходность как RGBITR без комиссий за счет большего риска. Но всё это не является аналогом индекса ОФЗ.

На этом можно было бы закончить, если бы не один налоговый нюанс. С 1 января 2021 года купоны по ОФЗ начнут облагаться налогом в 13%. И, как известно, ПИФы на российские активы не платят налоги внутри фонда, то есть их это нововведение не затронет.

Получается, что владеть отдельными ОФЗ становится не настолько выгоднее по сравнению с фондом с комиссией 0,82% в год. Например, если размер купона составляет 6,3%, то потеря на налоге будет 0,82%, что уже равно комиссии SBGB. И это без учета брокерских комиссий на покупку отдельных бумаг, реинвестирование и поддержку дюрации.

Формально удержанный налог с купонов на ИИС типа «Б» можно вернуть, но сделать это возможно только при закрытии счета (куда купоны скорее всего будут приходить уже очищенными от налога) через заявление в ФНС, что неудобно и не позволяет реинвестировать эти средства сразу, а значит здесь есть и скрытые потери на сложном проценте. Кроме того, вернуть налог можно только за последние 3 года, то есть закрывать счет придется каждые 3 года.

Получается, что единственным существенным недостатком фонда является его все еще высокая комиссия и здесь инвесторам, мечтающим максимально просто и дешево включить в свой портфель ОФЗ, остается только ждать появления новых фондов от конкурентов и продолжения тренда на снижение комиссий на российском рынке. Впрочем, покупка ОФЗ отдельными бумагами с новым налогом с купонов теперь перестает казаться более выгодной альтернативой, поэтому в конечном итоге покупка ОФЗ через фонд обещает принести похожую доходность, автоматическое реинвестирование купонов, более точное отслеживание индекса и меньше суеты.

Комментарии

Спасибо! Пишите чаще!

Спасибо, очень познавательно.

Димтрий, спасибо! Здесь ошибочка закралась: С момента появления на российском рынке индексного фонда на местный госдолг SBGB прошло всего ^^^полгода^^^, - полтора

Спасибо! Исправил.

Отличная статья!

Спасибо. Интересно, пишите чаще

Решил посмотреть альтернативы предложенные Дмитрием. Да, не особо они впечатляют. С отдельными облигациями заморачиваться не стал, т.к. не каждому инвестору даже с опытом это будет под силу, очемь много тонкостей и деталей необходимо учитывать, как и обладать запасом кэша. Худшая из всех альтернатив это конечно FXRB, которую нам так расхваливает Финекс, обещая и хэджирование, и форвардную премию. Все как всегда, бесплатный сыр бывает только в мышеловке. Доходность за счет повышенного риска. Причиной которой как раз и служит не желание УК связываться с активами в постоянно девальвирующейся валюте. Но ведь есть инвесторы, которым нужна рублевая доходность, так для них придумали FXRB, FXRW, FXMM. Рублевая доходность за счет валютного хеджирования. Но кому это выгодно? В первую очередь конечно же УК. Премию можно и не получить, а вот в отчете при провале как 2015г. написать в графе убытки $1.5млн за счет валютной переоценки без проблем, УК ничего не потеряла, т.к. корзины облигаций и акций те же, что и для активиов без хеджа, ну а инвестор, ну а кого он заботит. Если нужен актив с доходностью облигаций и волатильностью акций, добро пожаловать в FXRB. Как Дмитрий и написал: "FXRB дает доходность как RGBITR без комиссий за счет большего риска." А где ваши доказательства? А вот (пристально смотрим: Cumulative Return, CAGR%, Sharpe, Sortino, Max Drawdown, Longest DD Days, Volatility): https://rusetfs.com/etf/report/FXRB?options=vs%3DRGBITR https://rusetfs.com/etf/report/SBGB?options=vs%3DFXRB https://rusetfs.com/etf/report/FXRB?options=vs%3DVTBB https://rusetfs.com/etf/report/FXRB?options=vs%3DRUCBTR3Y https://rusetfs.com/etf/report/FXRB?options=vs%3DRUCBITR https://rusetfs.com/etf/report/SBGB?options=vs%3DBenchmark

В портфеле чуть больше смысла имеют гос. облигации, а не корпоративные, потому что вторые сильнее коррелируют с акциями (в конце концов одни и те же компании их выпускают), тем самым снижая портфельный эффект от диверсификации. Кроме того, в кризис корпоративные бумаги падают сильнее (при одинаковой дюрации, хотя и не в любой кризис), что для облигаций нежелательно. Поэтому я на SBGB и смотрю) К FXRB у меня нет претензий, сам держу его (выбрал когда ещё не было всех этих БПИФов), но вариант под мои цели не совсем идеальный, буду думать о замене.

Дмитрий, хорошее замечание про корреляцию активов в портфеле, многие не обращают на это внимание. Например все знают популярный портфель Спирина "лежебока", но если в нем гос.облиги РФ заменить на длинные трежерис США, то получим лучше соотношение риск/доходность, меньшую просадку и больше положительных периодов. https://capital-gain.ru/app/#/backtest/?values=eyJpbml0aWFsU3VtIjoxMDAwMDAsImluaXRpYWxTdW1DdXJyZW5jeSI6InJ1YiIsImFkanVzdG1lbnRUeXBlIjoiIiwiYWRqdXN0bWVudFZhbHVlIjoiIiwiYWRqdXN0bWVudENhcCI6IiIsImFkanVzdG1lbnRJbmZsYXRpb24iOnRydWUsInJlYmFsYW5jZSI6dHJ1ZSwicmVhbFJldHVybiI6ZmFsc2UsInN0YXJ0WWVhciI6MTkyOCwiZW5kWWVhciI6MjAxOSwid2VpZ2h0cyI6W3sibWNmdHIiOjM0LCJyZ2JpdHIiOjMzLCJnb2xkIjozM30seyJtY2Z0ciI6MzQsInVzdGxvbmciOjMzLCJnb2xkIjozM31dLCJleHBlbnNlcyI6e319

Дмитрий, а вы уверены что с 2021 г. ПИФы не будут платить налог на купоны? Вот к этой фразе: >>ПИФы на российские активы не платят налоги внутри фонда, то есть их это нововведение не затронет. Насколько я знаю, налоги на купоны будут облагаться и для ПИФов тоже, нет вариантов не платить этот налог, кроме ИИС-Б

А как ПИФ может платить НДФЛ с купонов? Это налог для физических лиц.

А почему считаете что это налог только для физ.лиц, а не меняется в целом весь механизм взыскания налогов? Насколько знаю, налог по купонам по облигациям будет теперь взиматься до выплаты его, т.е. в фонд купон уже будет приходить уменьшенный на величину налога. Я бы поподробнее это поизучал, а то потом в самом конце в 2022 году может оказаться что налог то стал депозитарием еще до выплаты фонду взиматься... Вот из комментариев к закону: >>Есть ли по облигациям необлагаемый налогом минимум дохода, как по вкладам? >>Увы, Закон 102-ФЗ такого не предусматривает. Даже если у вас будет одна облигация, с её купона всё равно удержат налог.

Во всех источниках, что я видел, пишут конкретно про НДФЛ на купоны, а к ПИФам он неприменим. НК с последними правками я ещё не читал, но вряд ли все вокруг ошибаются, в том числе брокеры, выступившие с разъяснениями. Ну и о каких-либо правках, меняющих налогообложение фондов, мне ничего неизвестно.

Привет от Finex. FXRB - полный капут Фонд FXRB в ближайшем будущем прекратит свое существование, и инвесторам не стоит ожидать каких-либо выплат по этому активу. На текущий момент эта информация раскрыта в краткой отчетности FinEx Funds ICAV. https://finex-etf.ru/university/news/vozobnovlenie_rascheta_scha_po_shesti_fondam_rasskazyvaem_podrobnosti/

Да, печаль. Хорошо, что в сентябре 2020 все-таки заменил это чудо с деривативами)

Теперь и FXRU подъехал :) https://finex-etf.ru/university/news/fxrb_zakryvaetsya_chto_proizoshlo_i_kak_eto_otrazilos_na_fxru/