Тема о распределении доходностей акций очень интересна. Она раскрывает природу инвестиционного риска ещё глубже и позволяет лучше понять как именно работает фондовый рынок и чего от него следует ожидать.

Это часть курса о создании своего инвестиционного портфеля. Информацию о курсе и другие статьи можно найти здесь.

Это часть курса о создании своего инвестиционного портфеля. Информацию о курсе и другие статьи можно найти здесь.

Под распределением доходностей подразумевается распределение вероятностей значений случайной величины, в качестве которой выступает доходность какого-либо актива или класса активов за конкретный период. Говоря проще, распределение вероятностей даёт нам способ узнать с какой вероятностью от 0 до 1 случайная величина примет то или иное значение.

Считается, что на фондовых рынках на интервалах времени примерно от 1 года доходности распределяются по кривой вероятностей таким образом, что становятся очень похожими на кривую нормального распределения (гауссиану, по имени немецкого математика Карла Фридриха Гаусса). Хотя далее мы выясним, что реальное распределение доходностей не полностью соответствует этой кривой, она весьма неплохо описывает происходящее на рынке на более длинных периодах времени.

Смысл нормального распределения заключается в том, что основная часть значений случайной величины концентрируется возле своего среднего арифметического (математического ожидания случайной величины), а значения по краям кривой, то есть сильно отличающиеся от среднего, маловероятны (случаются редко). Чем больше значение отклонено от среднего, тем меньше вероятность его появления.

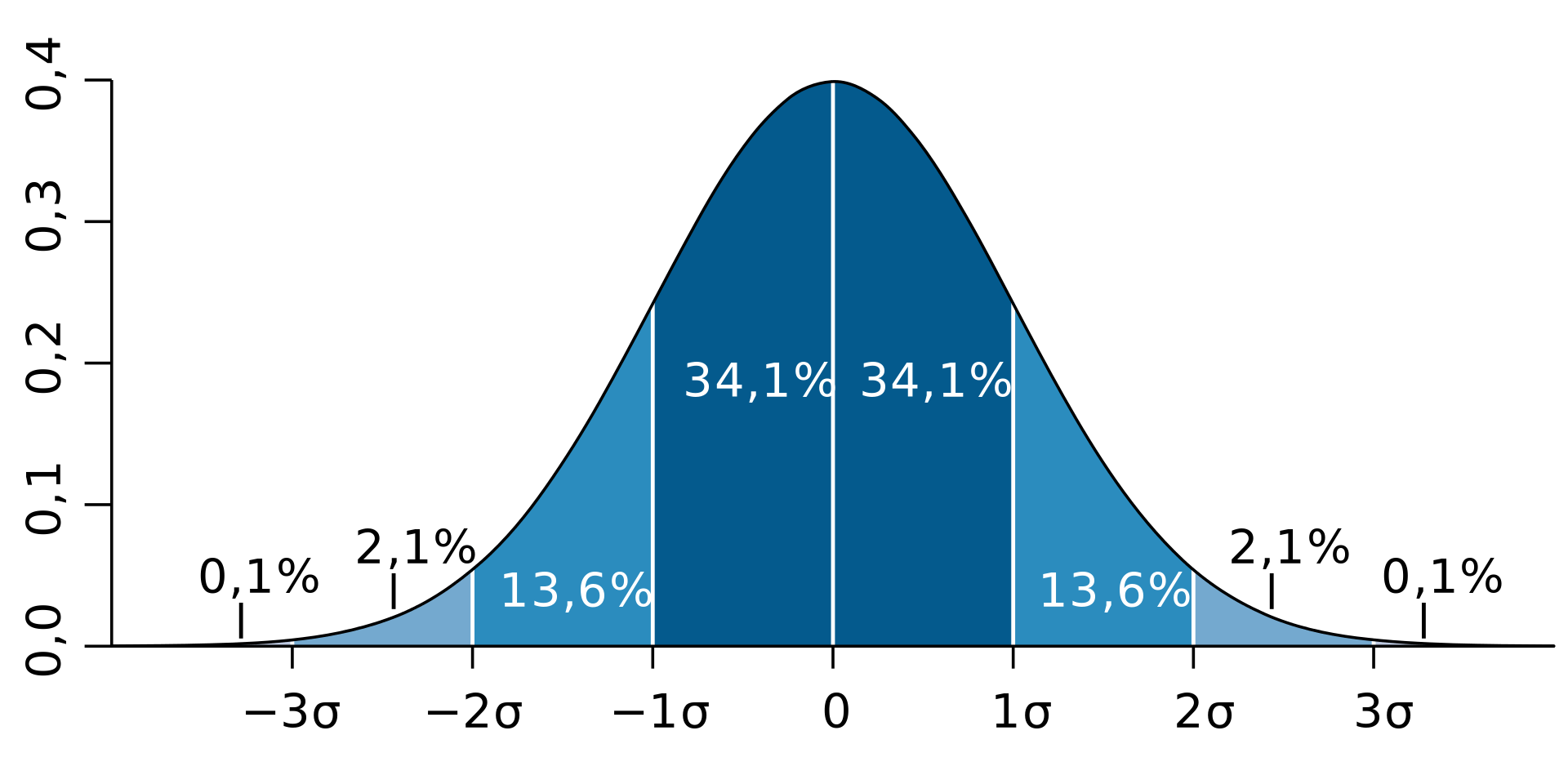

В статистике существует правило трёх сигм (стандартных отклонений), которое наглядно изображено на графике выше. Закрашенные на нём области под кривой показывают сколько процентов времени стандартное отклонение значений случайной величины не превышает одну, две или три сигмы. Значения с отклонением более трёх сигм считаются практически невозможными.

Чтобы проверить соблюдается ли нормальное распределение доходностей на рынке акций, возьмем полные (с дивидендами) реальные (выше инфляции) доходности акций США на периоде с 1871 по 2018 год (по данным Роберта Шиллера и Yahoo! Finance):

- среднее арифметическое годовых доходностей составило 8.5%;

- стандартное отклонение = 18.5%.

Если бы кривая нормального распределения полностью описывала эмпирическое распределение доходностей на фондовом рынке, то, согласно правилу трёх сигм:

- 68.27% времени доходность была бы между средним арифметическим ± одно стандартное отклонение (-10% и 27%);

- 95.45% времени – между средним ± два стандартных отклонения (-28.5% и 45.5%);

- 99.73% времени – между средним ± три стандартных отклонения (-47% и 64%).

Наблюдение за реальными данными даёт хоть и похожий, но всё же отличающийся результат. На самом деле календарные годовые доходности рынка акций США выше инфляции за 148 лет укладывались:

- в одно стандартное отклонение от своей средней арифметической 67.57% времени (не 68.27%);

- в два стандартных отклонения – 93.92% времени (не 95.45%);

- в три стандартных отклонения – 100% времени (не 99.7%), значений за пределами -47% и 64% за этот период не было, минимальная и максимальная доходность составили -38.47% в 1931 году и 57.16% в 1954 году.

9 из 148 лет принесли доходность меньше -28.49% или больше 45.51% (двух стандартных отклонений), что составило 6.08% случаев, а не ожидаемые согласно нормальному распределению 100% – 95.45% = 4.55%.

Разница не так велика, но она есть и говорит о том, что аномальные доходности на рынке акций более вероятны, чем предсказывает нормальное распределение.

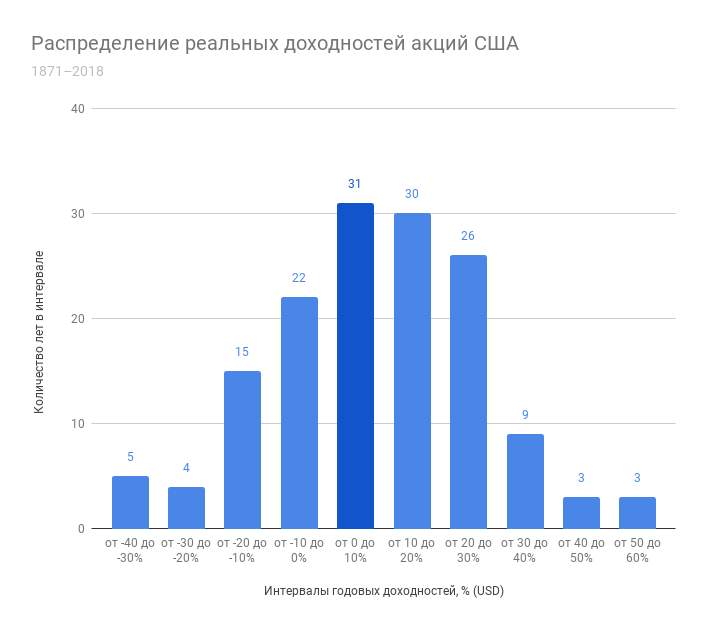

Посмотрим на те же данные по США на графике распределения доходностей (гистограмме). Здесь и далее снова используются полные реальные годовые доходности, разделенные на интервалы по 10%, каждый год определен в свой интервал.

График напоминает кривую нормального распределения, однако, крайних значений немного больше, чем предполагает гауссиана, а значит они случаются чаще. Интервал от -40 до -30% содержит в себе 5 лет, что больше, чем у предыдущего интервала от -30 до -20% (4 года), а интервал от 50 до 60% содержит в себе столько же лет (3), сколько и предыдущий, хотя, согласно нормальному распределению, тоже должен быть меньше.

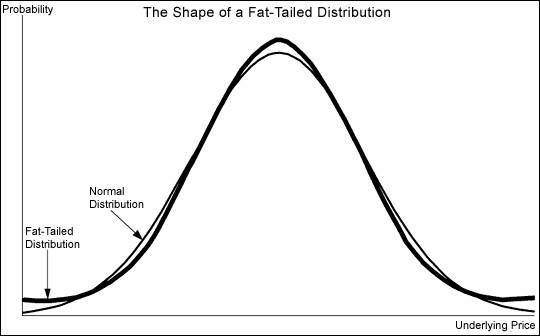

Это называется fat tail или толстый хвост кривой – вместо того, чтобы стремиться к оси абсцисс (к нулю), кривая может отрываться от неё, что не соответствует нормальному распределению.

Крупные просадки или аномально высокие доходности не настолько маловероятны как предсказывает гауссиана, что получило название tail risk. Такое поведение рынка подчёркивает важность психологии в инвестировании и умения инвестора пережидать плохие годы, не продавая активы. Каким бы плохим не был отдельно взятый день, месяц или год, доходность акций и облигаций имеет положительное математическое ожидание (среднее значение), а значит время и сложный процент сделают своё дело.

Мерой толщины хвостов является коэффициент эксцесса (kurtosis), который у нормального распределения равен 3. Если значение kurtosis больше 3, значит аномальные сценарии более вероятны, чем в нормальном распределении, и наоборот.

Другим отличием эмпирического распределения, что мы получили на гистограмме выше, является коэффициент асимметрии (skewness). Количество значений слева и справа от среднего в нормальном распределении одинаковое, значение коэффициента равно 0. Доходность акции же с отрицательной стороны ограничена -100%, а с положительной не ограничена. Это создает положительную асимметрию в финансовых данных, что мы и видим на гистограмме – доходностей выше 0% больше. Можно думать об этом как о том самом хорошем риске.

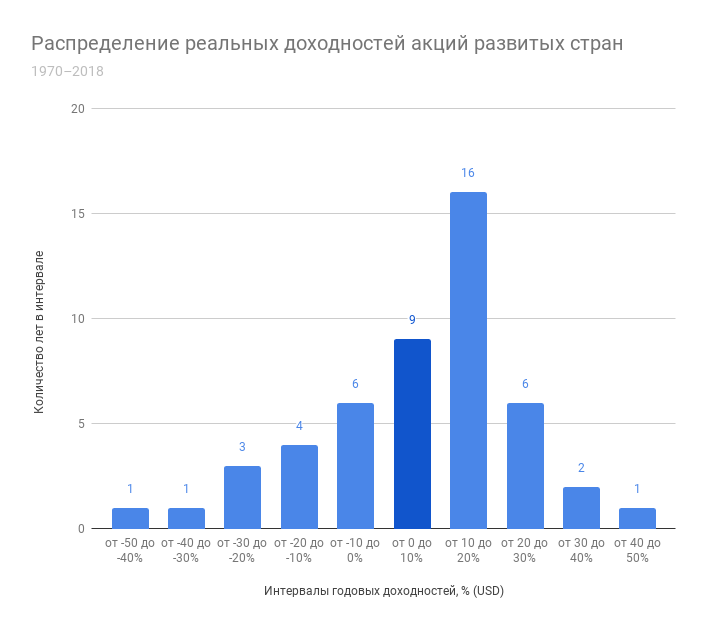

Используя индекс полной доходности MSCI World Net я также построил график распределения реальных годовых доходностей акций развитых стран. Хотя доступная выборка по нему значительно меньше (с 1970 года), можно отметить сходство в количестве положительных периодов с акциями США – практически 70% времени он приносил положительную реальную доходность.

Об особенностях распределения на этом периоде говорить сложнее – довольно маленькое число наблюдений. Здесь худшим годом для индекса стал 2008 – доходность едва опустилась за -40% с учетом инфляции, а лучшим – 1986 с практически такой же доходностью, но без минуса.

И, наконец, давайте посмотрим на распределение месячных доходностей на рынке акций США с 1988 года (375 месяцев).

Здесь тоже можно заметить аномальные доходности по краям (больше ±10% за один месяц – это много) и асимметрию.

Нассим Талеб в своей книге «Черный лебедь» пишет, что нормальное распределение отлично подходит для описания физически ограниченных значений (например, рост человека), потому что они не масштабируются так сильно, как физически неограниченные (продажи бестселлера или доходность акции). Конечно, ни продажи, ни доходность не могут быть бесконечными, однако, вы с гораздо меньшей вероятностью встретите человека ростом 3 метра, чем неожиданно проданную огромным тиражом книгу или аномальную доходность на рынке.

Такие из ряда вон выходящие события он называет черными и белыми лебедями (в зависимости от того негативный оно имеет смысл или позитивный). Тут стоит отметить, что как нормальное распределение не описывает доходности на фондовом рынке полностью, так и Талеб в своей книге преувеличивает значимость этих отклонений от нормального распределения, если смотреть на них с точки зрения долгосрочного инвестора с диверсифицированным портфелем, а не трейдера.

Для трейдеров (одним из них является и Талеб) эти отклонения действительно могут быть гораздо более значимыми, ведь они оперируют более короткими временными интервалами, а их позиции на бирже не диверсифицированы по рыночному риску. В отдельных активах (ценных бумагах или производных финансовых инструментах) и на коротких интервалах времени аномальные (для правила трёх сигм) доходности случаются невозможно часто для нормального распределения.

Популярным примером является черный понедельник 19 октября 1987 года, когда индекс Dow Jones за один день упал на 22.61% – 25 своих дневных стандартных отклонений! Более недавний пример, изображенный в таблице ниже, 24 июня 2016 года, когда состоялся референдум о брексите (выходе Великобритании из ЕС), и некоторые активы продемонстрировали аномальную дневную доходность. Количество лет в последней колонке таблицы, которые, согласно нормальному распределению, надо подождать, чтобы увидеть такие дневные доходности, намекает нам, что они гораздо более вероятны, чем может предсказать кривая Гаусса.

Несмотря на то, что аномальные доходности на фондовом рынке – не такая редкость, как может спрогнозировать кривая нормального распределения, долгосрочному инвестору не стоит обращать внимания на них и уж тем более продавать свои активы из-за плохих новостей, фиксируя убыток, потому что такие аномальные доходности встречаются чаще именно на дневных или месячных данных, чем на годовых или более длинных.

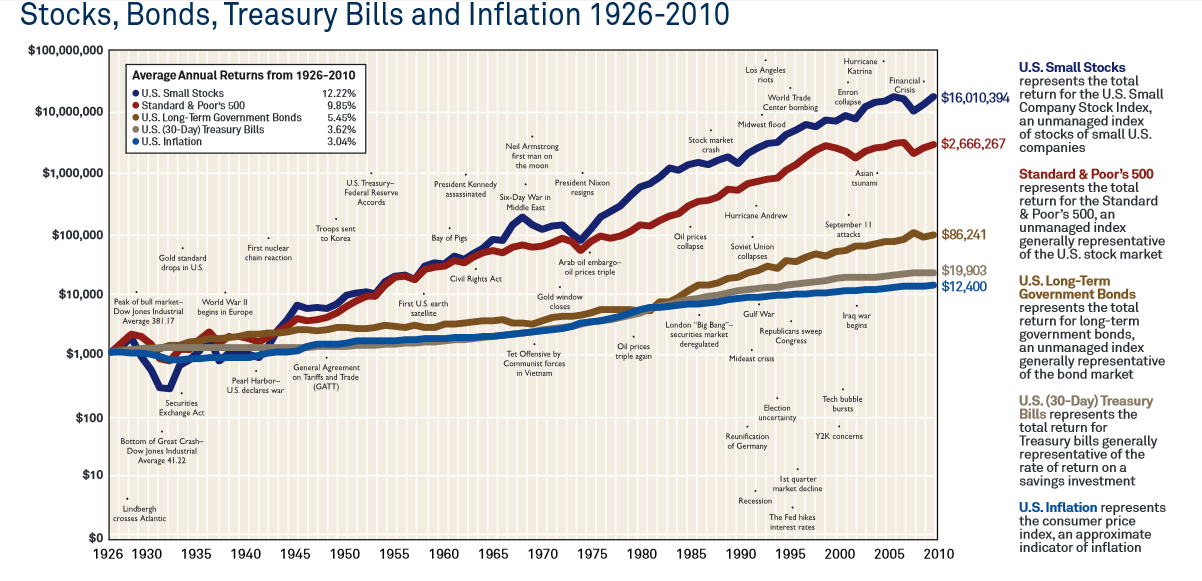

На графике показаны плохие события, которые влияли на рынок в моменте. Как видите, собака лает, а караван идет. Несмотря на все войны и кризисы, положительная ожидаемая доходность и сложный процент долгосрочно заставляли капиталы расти.

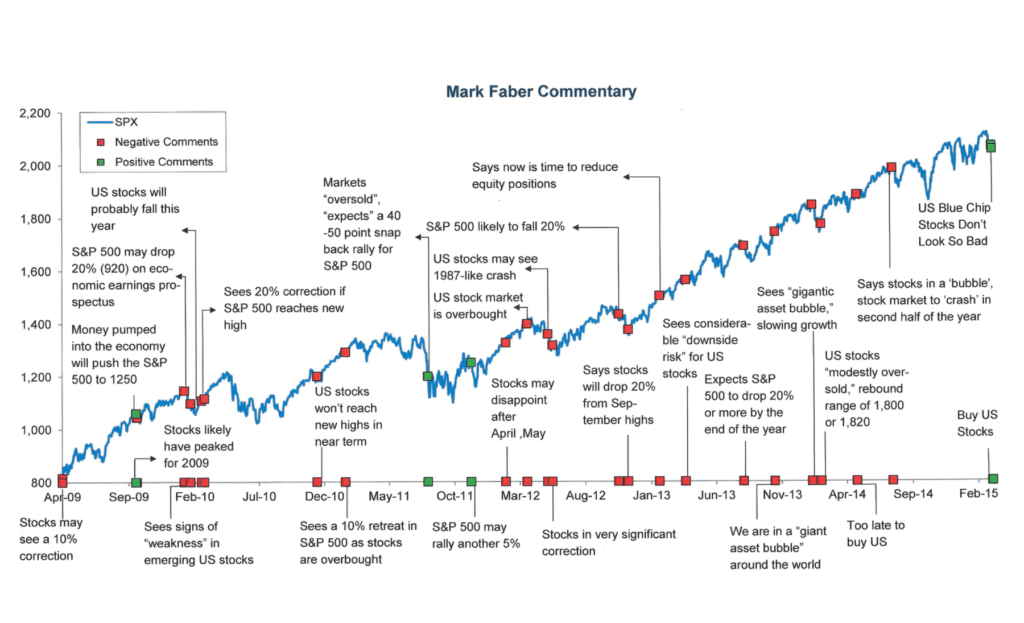

Ещё один пример показывает как часто СМИ ошибаются в своих прогнозах и как мало они влияют на долгосрочный результат:

Комиссии и распределение доходностей

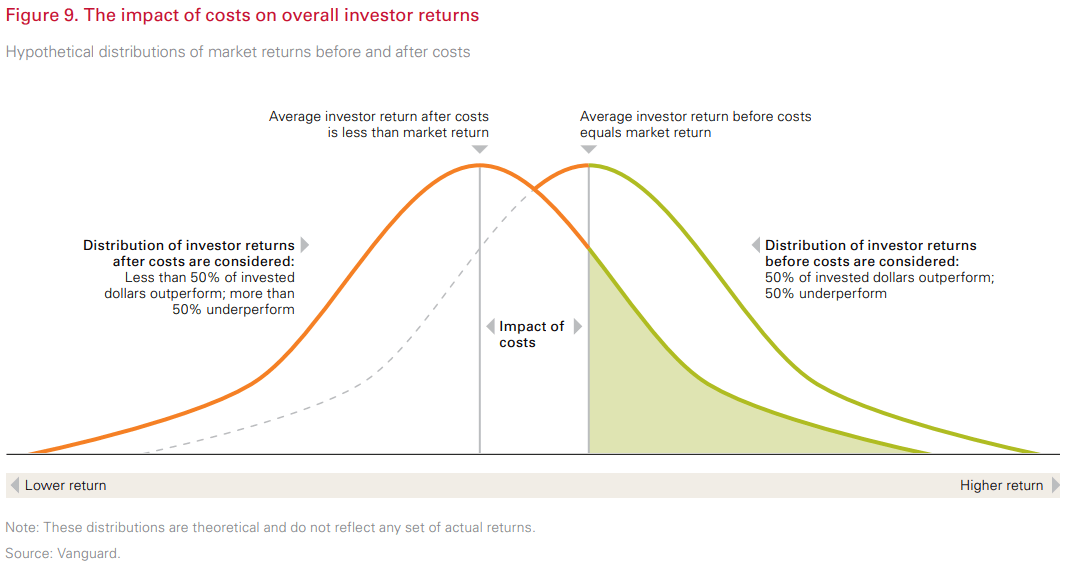

На новости мы повлиять не можем, зато вполне возможно повлиять на комиссии и налоги, которые инвестор платит фондам, брокерам и государству. Чем больше размер комиссий и налогов, тем меньше математическое ожидание доходности портфеля, а значит и распределение его доходностей на графике смещается влево на размер комиссий и налогов. Ближе к отрицательной зоне:

Долгосрочному пассивному инвестору гораздо полезнее думать о том как уменьшить свои комиссии и воспользоваться налоговыми льготами, чем о новостях или форме кривой распределения дневных доходностей на фондовом рынке.

Хотите научиться инвестировать? Пройдите обучающий курс о создании инвестиционного портфеля.

Нравится блог? Поддержите меня подпиской и получите доступ к преимуществам.

5 ответов к “Распределение доходностей на рынке акций”

Спасибо за интересную статью!

Очень полезно. Хотя с рисками осталось вне понимания. Надо будет поискать упрощения

Обновил обе статьи про риск, постарался получше раскрыть сложные моменты.

148 лет и 375 месяцев просто мало для анализа. Нужно хотя бы тысяч 10. Например взять дневные доходности и сравнить.

Точек данных будет больше, но дневные доходности для долгосрочных инвесторов практически бесполезны, там совсем другие свойства распределения, учитывать их надо только тем, кто оперирует на сравнимых горизонтах.